「ヘッジファンドは1,000万円から始められる?」

「どのファンドを選べばいいの?」

と疑問を持つ方も多いでしょう。

メガバンクの普通預金金利が0.2%の超低金利時代、1,000万円を預けても年間でわずか2万円しか増えません。

しかし、ヘッジファンドなら年利10%以上の高リターンを狙えて、プロに運用を完全に任せられるメリットがあります。

この記事では、1,000万円から投資できる日本のおすすめヘッジファンドや、運用シミュレーション、メリット・デメリットまで詳しく解説。

1,000万円の資産があるなら、ヘッジファンドでの運用を検討してみませんか。

投資初心者でも理解できるよう、具体的な数字やシミュレーションを交えながら分かりやすくお伝えするので、1,000万円の運用先で悩んでいる方は、ぜひ最後までチェックしてください。

1,000万円のヘッジファンド運用シミュレーション

1,000万円をヘッジファンドで運用すると、どれくらいの資産になるのでしょうか。

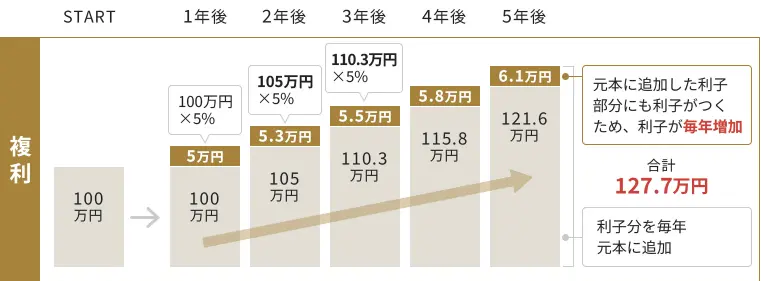

年利10%で複利運用を続けた場合の資産推移を、具体的にシミュレーションしてみましょう。

複利運用とは、運用で得た利益を再投資に回すことで、雪だるま式に資産を増やしていく手法です。

以下の表は、1,000万円を元手に年利10%で複利運用した場合の試算結果をまとめたものです。

| 運用期間 | 資産額 | 増加額 |

|---|---|---|

| 5年後 | 1,611万円 | 611万円 |

| 10年後 | 2,594万円 | 1,594万円 |

| 15年後 | 4,177万円 | 3,177万円 |

| 20年後 | 6,727万円 | 5,727万円 |

| 25年後 | 1億835万円 | 9,835万円 |

| 30年後 | 1億7,449万円 | 1億6,449万円 (元本の17倍以上!) |

ご覧のように、複利効果によって時間が経つほど資産の増え方が加速していきます。

10年間運用を続けると資産は約2.6倍になり、25年後には1億円の大台を超える計算です。

30年の長期運用では、元本の17倍以上にまで膨らむ可能性があります。

もちろん、これはあくまで年利10%が維持できた場合のシミュレーションです。

実際の運用では市場環境によって利回りが変動するため、この通りになるとは限りません。

しかし、長期的な視点で運用を続けることで、まとまった資産形成が期待できることは確かでしょう。

ヘッジファンドで1,000万円を運用する場合、最低でも5年以上の期間を見据えて取り組むことをおすすめします。

1,000万円から投資できる日本のおすすめヘッジファンド

ここからは、1,000万円から投資できる日本国内のヘッジファンドをご紹介します。

海外のヘッジファンドは最低投資額が数億円規模で英語での対応が必須ですが、国内ファンドなら1,000万円以下から始められるものもあり、日本語で相談できる点が大きなメリットです。

今回は実際に個人投資家が出資できて、かつ実績のあるファンドを3つ厳選しました。

それぞれ運用方針や期待リターンが異なるため、ご自身の投資スタイルに合わせて選ぶことができます。

ハイクア・インターナショナル|年利回り12%の安定運用

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 設立 | 2023年 |

| 代表者 | 梁 秀哲(ヤンヒデテツ) |

| 所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 事業内容 | 海外との輸出入および貿易実務のサポート 貿易に関する各種事務代行・業務支援 国際ビジネス・海外展開に関するコンサルティング 企業のM&A・事業提携に関する支援・アドバイザリー 有価証券・事業への投資および資産運用サポート |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 運用手法 | 関連会社SAKUKO VIETNAMへの事業融資 |

| 問い合わせ | 公式サイト |

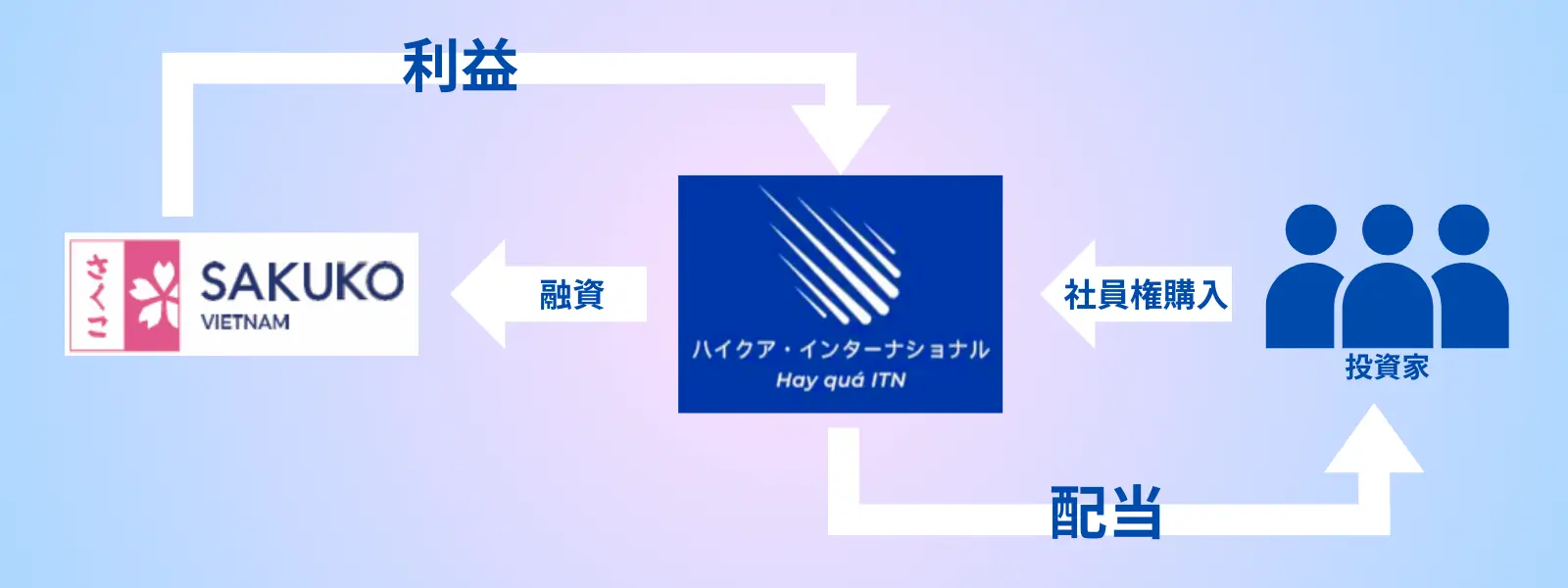

安定した配当を重視する方には、ハイクアインターナショナルがおすすめです。

ハイクアインターナショナルは、投資家から集めた資金をグループ会社であるベトナム籍のSAKUKO VIETNAMに融資し、貸付利息として年利12%の固定配当を投資家に分配する仕組みを採用しています。

市場の変動に左右されない安定性が最大の特徴でしょう。

最低投資額は500万円からとなっており、1,000万円に満たない資金でもスタートできます。

配当は年4回(1月・4月・7月・10月)に分けて3%ずつ支払われるため、定期的な収入として活用することも可能です。

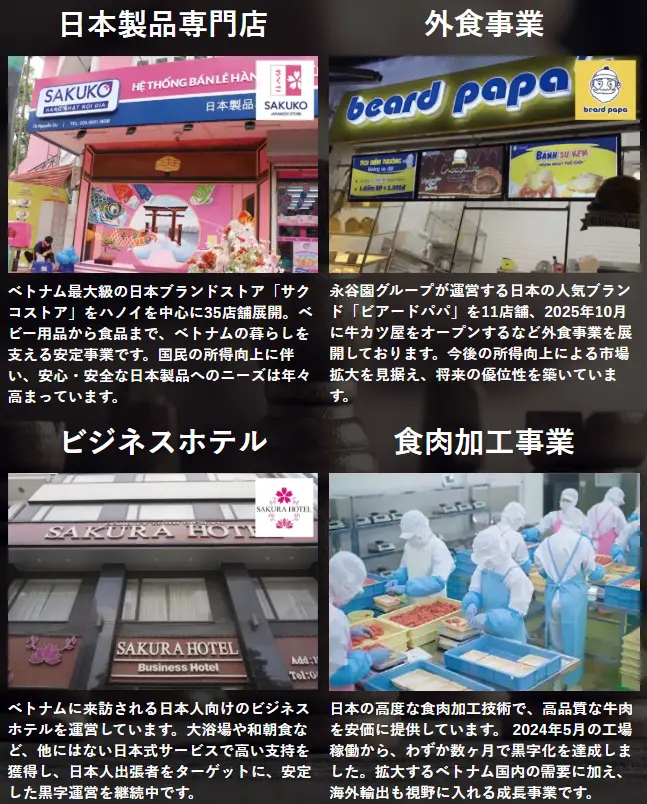

融資先であるSAKUKO VIETNAMは2011年設立で、小売店や飲食業を中核事業としています。

ベトナムは人口動態が良好で経済成長の真っ只中にあるため、国民の所得向上とともに事業の拡大が見込まれるでしょう。

また、ベトナムでは銀行融資の金利が10%以上と高い水準にあります。

そのため、銀行から借りても投資家に12%を配当しても大きな差がなく、安定的に配当を出せる環境が整っているのです。

現在、SAKUKO VIETNAMはベトナムUPCoM市場への上場を申請中で、さらなる成長と配当の安定性向上が期待できます。

投資初心者でも仕組みを理解しやすく、長期的な資産形成に向いているファンドと言えるでしょう。

アクション|2024年度+17.35%の実績

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年 |

| 代表者 | 古橋弘光 |

| 所在地 | 〒105-0001 東京都港区虎ノ門5-13−1 虎ノ門40MTビル7階 |

| 事業内容 | 金融商品取引に関するコンサルティング 各種コンサルティング |

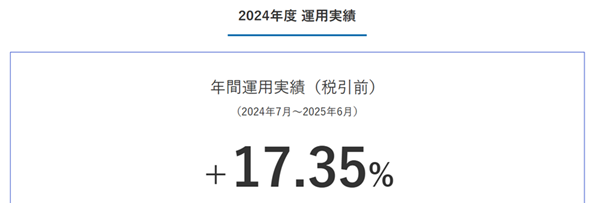

| 利回り | 17.35% (2024年度実績) |

| 最低投資額 | 500万円 |

| 運用手法 | 事業投資、Web3事業、ファイナンスなど |

| 問い合わせ | 公式サイト |

より高いリターンを求める方には、アクションが選択肢になります。

アクションは2024年度に17.35%という驚異的なリターンを記録したファンドです。

長期投資と短期投資をバランスよく組み合わせた多角的な運用戦略により、相場環境に極端に左右されない利回りを実現しています。

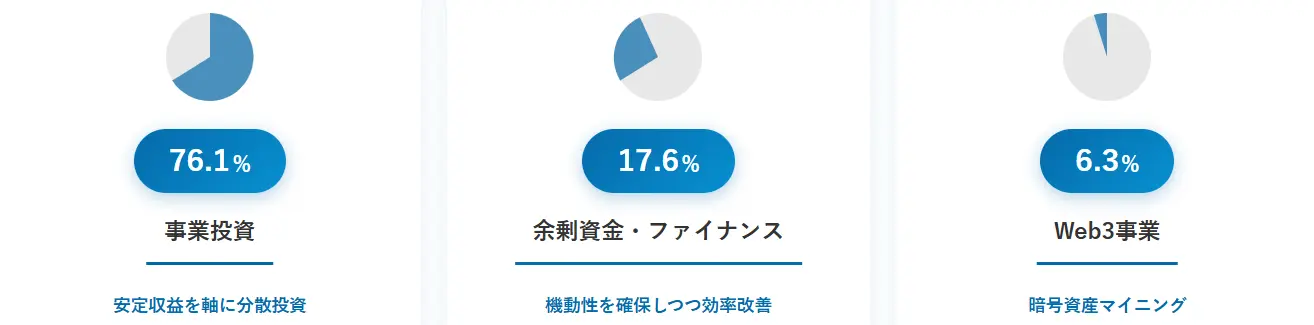

投資対象は主に以下の3つの分野に分散されています。

- 事業投資

- 余剰資金・ファイナンス

- Web3事業

2025年度10〜12月(Q2)の運用比率は以下の通りです。

幅広い分散投資でリスクを徹底的に管理しつつ、市場の下落局面でも収益を確保しやすい構造になっています。

アクションの大きな特徴は、四半期ごとに発行される運用レポートで運用状況を確認できる透明性の高さです。

金融業界で30年以上の経験を持つベテラン経営陣が運用を担当している点も、信頼性を高める要素と言えるでしょう。

| 代表 兼 運用責任者 | 顧問 |

|---|---|

| 古橋 弘光 | 木内 孝胤 |

|  |

また最低投資額は500万円からとなっており、比較的始めやすい設定です。

GFマネジメント|年平均29%の実力

| 運用会社 | GF Management |

|---|---|

| 設立 | 2023年 |

| 代表者 | 椎名光太朗 |

| 所在地 | 東京都港区芝大門1ー10ー11芝大門センタービル10階 |

| 事業内容 | 有価証券の保有運用、投資、自己募集 各種事業への投資 M&Aに関する仲介、斡旋及びアドバイザリー業務 経営に関するアドバイザリー業務 前各号に附帯又は関連する一切の事業 |

| 利回り | 累計+277% 年間平均リターン29% ※設立前も含むファンドマネージャー実績(2018~2023年) |

| 最低投資額 | 1000万(500万~相談可) |

| 運用手法 | J-prime戦略 |

| 問い合わせ | 公式サイト |

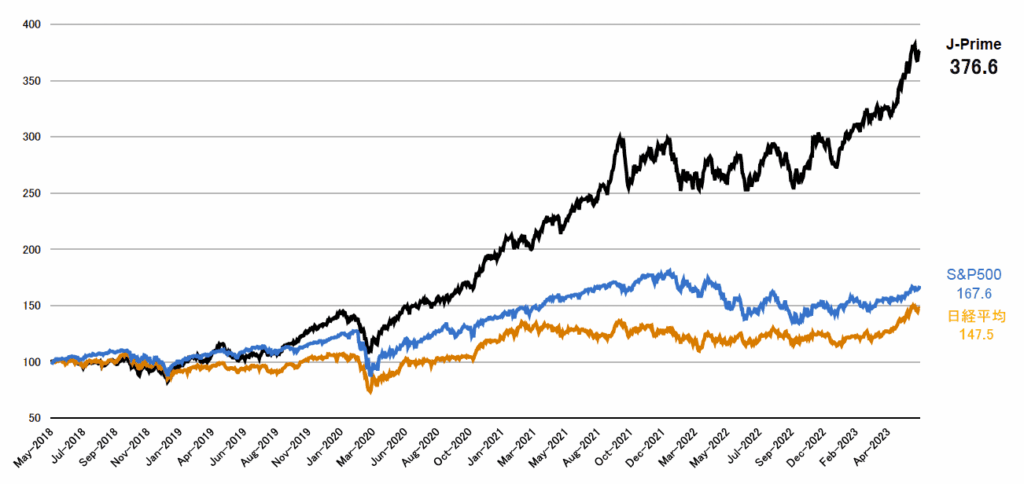

最も高いリターンを目指すなら、GFマネジメントも選択肢に入ります。

このファンドは設立前(2018~2023年の5年間)の成長率+27%、年平均29%という高い実績を持つファンドマネージャーが、大型日本株への投資を中心に運用を行っています。

これは、同じ期間のS&P500や日経平均株価をも凌ぐ成績です。

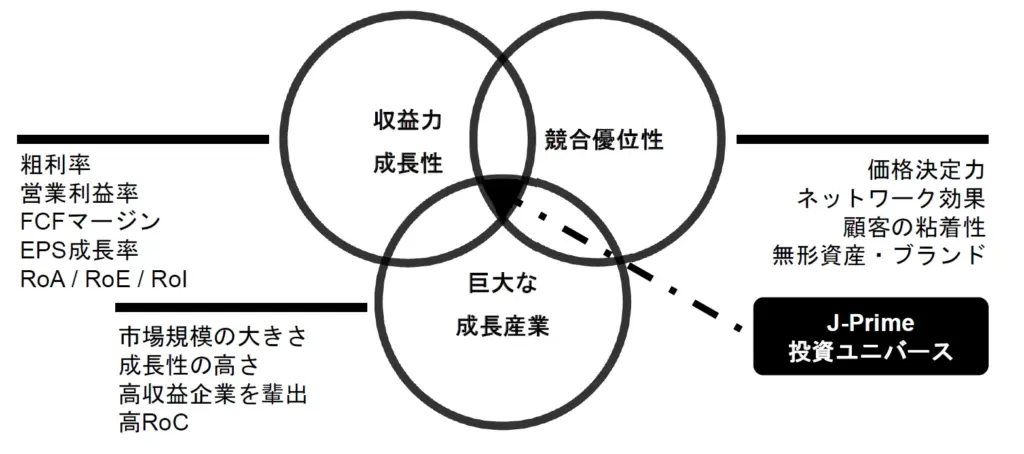

GFマネジメントの投資手法「J-Prime戦略」では、日本の上場株式から「収益力・成長性」「競合優位性」「巨大な成長産業」のすべてに属する20~25銘柄を厳選し、集中投資をすることで利益を狙うスタイルです。

集中投資によって短期的には株式市場の変動リスクも大きくなる=相対的にハイクアインターナショナルやアクションよりリスクが高くなる点には注意が必要ですが、長期的には前述の2ファンドより非常に高いリターンが期待できるでしょう。

リスク許容度が高く、積極的な資産形成を目指す方に向いているファンドと言えます。

おすすめの3つのヘッジファンドをご紹介しましたが、それぞれ運用スタイルが異なります。

| 比較項目 | ハイクア・インターナショナル | アクション | GFマネジメント |

|---|---|---|---|

| 期待利回り | 12%(固定) | 2024年度実績: +17.35% | 2018~2023年成長率: +277%(年平均:29%) |

| 最低投資額 | 500万円 | 500万円 | 1000万円 ※500万円~相談可 |

| 配当方式 | 固定配当 ※単利・複利選択可 | 変動配当 ※単利・複利選択可 | 変動配当 ※単利・複利選択可 |

| 投資スタイル | 安定重視 | 成長重視 | 成長重視 |

| 投資対象 | ベトナム事業融資 | 多角的分散投資 | 日本大型株 |

| 公式サイト |

安定性を重視するならハイクア・インターナショナル、バランスの取れた高リターンを狙うならアクション、最大限のリターンを求めるならGFマネジメントという選び方ができるでしょう。

ヘッジファンドで1,000万円を運用するメリット

1,000万円をヘッジファンドで運用することには、多くのメリットがあります。

他の資産運用方法と比較して、ヘッジファンドならではの強みを理解しておくことで、より適切な投資判断ができるでしょう。

ここでは5つの主要なメリットについて詳しく解説していきます。

メリット①年10%以上の高リターンを狙える

ヘッジファンド最大の魅力は、高い利回りが期待できる点です。

一般的な資産運用と比べて、ヘッジファンドは年10%以上のリターンを目指すことが可能です。

投資信託や債券投資では年3〜5%程度が平均的な利回りとなるため、大きな差があることが分かります。

以下の表で、主な資産運用方法の期待利回りを比較してみましょう。

| 資産運用方法 | 年間期待利回り |

|---|---|

| ヘッジファンド | 10%〜20% |

| 投資信託 | 3%〜5% |

| 株式投資 | 3%〜5% |

| 不動産投資 | 3%〜7% |

| 債券投資 | 0.5%〜2% |

| 外貨預金 | 3%〜5% |

この差は、長期運用になればなるほど大きな違いとなって現れます。

たとえば1,000万円を年利10%で10年間運用すると約2,594万円になりますが、年利3%では約1,344万円にしかなりません。

初心者の方が個人で年利10%以上を出すのは極めて難しいですが、ヘッジファンドならプロの運用により実現できる可能性が高まります。

リスクを抑えながら高リターンを狙いたい方にとって、大きなメリットと言えるでしょう。

メリット②下落相場でも利益を期待できる

ヘッジファンドは、市場が下落している局面でも収益を狙える点が特徴です。

「プロに運用を任せる」という意味ではヘッジファンドと運用スタイルが近い投資信託においては、基本的にS&P500や日経平均株価に連動した価格変動を目指す戦略しか取れません。

そのため、市場下落時には連動して損失が出てしまう構造になっています。

しかしヘッジファンドでは、空売り(ショート)などといった高度な投資戦略を活用することができます。

これは株価が下がることで利益が出る仕組みで、下落相場でもリターンを得られる可能性があるのです。

実際に、2008年のリーマンショックや2020年のコロナショックの際に、多くのヘッジファンドが利益を出したという報告があります。

市場全体が暴落する中でも、適切な戦略によって資産を守り、さらに増やすことができたわけです。

もちろん、すべてのヘッジファンドが下落相場で必ず利益を出せるわけではありません。

ただ、相場環境に関係なく絶対利益を追求する姿勢は、投資家にとって心強い要素となるでしょう。

メリット③柔軟な投資戦略で運用できる

ヘッジファンドは投資手法の自由度が高く、多様な戦略を組み合わせて運用できます。

投資信託には金融庁による厳しい規制があり、投資対象や手法が制限されています。

一方、ヘッジファンドは私募形式のため規制が緩く、株式・債券・不動産・デリバティブなど幅広い商品に投資することが可能です。

ヘッジファンドで使われる主な投資戦略には、以下のようなものがあります。

- ロング・ショート戦略:

割安株を買い、割高株を売る - イベント・ドリブン戦略:

企業の合併や買収時に投資 - マーケット・ニュートラル戦略:

市場変動の影響を抑える - グローバルマクロ戦略:

世界経済の動きに投資

このように複数の戦略を状況に応じて使い分けることで、リスクを分散しながら利益を追求できます。

市場環境が変化しても、最適な手法を選択できる柔軟性があるのです。

ファンドマネージャーの判断で自由に投資手法を変えられるため、変化の激しい現代の金融市場に対応しやすいという利点もあります。

メリット④分散投資でリスクを軽減できる

ヘッジファンドでは、プロの判断によって適切にリスク分散された運用が行われます。

個人で投資を行う場合、どの資産にどれくらい配分するかの判断は難しいものです。

しかし、ヘッジファンドなら経験豊富なファンドマネージャーが最適なポートフォリオを構築してくれます。

たとえば、株式市場が不調な時期には債券や不動産の比率を高めたり、特定の国や地域に偏らないよう世界中の資産に分散したりといった調整が行われます。

先ほどご紹介したヘッジファンド3社も、投資対象はそれぞれ異なり、またその中でも分散投資がされていましたね。

| 比較項目 | ハイクア・インターナショナル | アクション | GFマネジメント |

|---|---|---|---|

| 期待利回り | 12%(固定) | 2024年度実績: +17.35% | 2018~2023年成長率: +277%(年平均:29%) |

| 最低投資額 | 500万円 | 500万円 | 1000万円 ※500万円~相談可 |

| 配当方式 | 固定配当 ※単利・複利選択可 | 変動配当 ※単利・複利選択可 | 変動配当 ※単利・複利選択可 |

| 投資スタイル | 安定重視 | 成長重視 | 成長重視 |

| 投資対象 | ベトナム事業融資 | 多角的分散投資 | 日本大型株 |

| 公式サイト |

投資のスタイルによっては一極集中投資をするファンドもありますが(例:ハイクアインターナショナル)、これは安定的な配当が前提のもと最適な形で集中投資がされています。

アクションにおいては分散投資で低リスク&収益確保で高利回りを実現していました。

GFマネジメントは日本大型株への集中投資となりますが、その中でも厳選した20~25の銘柄に分散投資をしています。

1,000万円という大きな資金を一つの投資先に集中させるよりも、リスク管理された分散投資の方が安心なのです。

メリット⑤プロに運用を任せられる

ヘッジファンドの最も大きなメリットの一つが、運用をすべてプロに任せられることです。

投資信託も運用自体はプロが行いますが、どの銘柄を選ぶかは投資家自身が決める必要があります。

初心者にとって、数千種類ある投資信託の中から利益を出せる商品を選ぶのは至難の業でしょう。

株式投資や債券投資になると、さらに難易度は上がります。

銘柄選定から売買タイミングの判断、ポートフォリオの見直しまで、すべて自分で行わなければなりません。

一方、ヘッジファンドなら投資先の選定から日々の運用まで、すべてをファンドマネージャーに一任できます。

平日は仕事で忙しい方でも、運用に時間を取られることなく資産を増やせる可能性があるのです。

ヘッジファンドのマネージャーは、運用成績に応じた成功報酬を受け取る仕組みになっています。

そのため、自分の利益のためにも必死に運用成績を上げようと努力するモチベーションが働きます。

1,000万円という大きな資金を効率よく増やしたいなら、時間も手間もかからないヘッジファンドは理想的な選択肢と言えるでしょう。

ヘッジファンドで1,000万円を運用するデメリット

ヘッジファンドにはメリットだけでなく、いくつかのデメリットも存在します。

投資を始める前に、リスクや注意点をしっかり理解しておくことが大切です。

ここでは、ヘッジファンドで1,000万円を運用する際に知っておくべき3つのデメリットについて解説していきます。

デメリット①最低投資額が1,000万円程度必要

ヘッジファンド最大のデメリットは、参加するためのハードルが高いことです。

多くのヘッジファンドは最低投資額を1,000万円程度に設定しており、誰でも気軽に始められる投資ではありません。

これは私募形式という性質上、少人数の投資家から大きな金額を集める必要があるためです。

他の資産運用方法と最低投資額を比較してみましょう。

| 投資方法 | 最低投資額 |

|---|---|

| ヘッジファンド | 1,000万円程度 |

| 投資信託 | 100円〜 |

| 株式投資 | 数万円〜 |

| 債券投資 | 1万円程度〜 |

| 不動産投資 | 100万円〜 |

投資信託なら100円から、株式投資でも数万円から始められることを考えると、ヘッジファンドの敷居の高さが分かります。

ただし、先ほどご紹介したハイクア・インターナショナルやアクションのように、500万円から投資できるファンドも存在します。

| 比較項目 | ハイクア・インターナショナル | アクション | GFマネジメント |

|---|---|---|---|

| 期待利回り | 12%(固定) | 2024年度実績: +17.35% | 2018~2023年成長率: +277%(年平均:29%) |

| 最低投資額 | 500万円 | 500万円 | 1000万円 ※500万円~相談可 |

| 配当方式 | 固定配当 ※単利・複利選択可 | 変動配当 ※単利・複利選択可 | 変動配当 ※単利・複利選択可 |

| 投資スタイル | 安定重視 | 成長重視 | 成長重視 |

| 投資対象 | ベトナム事業融資 | 多角的分散投資 | 日本大型株 |

| 公式サイト |

1,000万円の資金がない場合でも、こうしたファンドを選ぶことで参加の道は開けるでしょう。

また、最低投資額が高いということは、ある意味で「富裕層向けの特別な投資機会」とも言えます。

1,000万円という資金力を持つ方だけが得られる特権として、前向きに捉えることもできるのではないでしょうか。

デメリット②運用の詳細が公開されていない

ヘッジファンドは私募形式のため、運用情報の透明性が低いというデメリットがあります。

公募形式である投資信託は金融庁の厳しい規制下にあり、運用報告書の定期的な開示が義務付けられています。

一方、私募形式であるヘッジファンドには運用報告の義務がないため、他ファンドに優れた戦略をマネされて優位性が失われないためにも詳細な運用内容が開示されないケースが多いのです。

以下は、投資信託とヘッジファンドの情報開示レベルを比較した表です。

| 比較項目 | 投資信託 | ヘッジファンド |

|---|---|---|

| 運用報告書 | 定期的に公開 | 限定的 |

| 保有銘柄 | 詳細に開示 | 非公開が多い |

| 運用方針 | 明確に記載 | 概要のみ |

| 手数料 | 明示義務あり | 個別に説明 |

| 金融庁の規制 | 厳しい | 緩い |

とはいえ、すべてのヘッジファンドが情報を隠しているわけではありません。

以下ヘッジファンドのように情報開示に積極的なヘッジファンドもあるため、透明性を重視する方はそうしたファンドを選ぶとよいでしょう。

- ハイクアインターナショナル:

四半期に1度運用レポートの発行・年2回の事業報告会開催 - アクション:

四半期に1度運用レポートの発行 - GFマネジメント:

月に1度運用レポートの発行

また、投資前の面談時に運用方針や投資対象について詳しく説明を受けることができます。

不明な点があれば、その場でしっかり確認することをおすすめします。

デメリット③ファンド破綻のリスクがある

ヘッジファンドには、運用会社自体が破綻するリスクも存在します。

投資信託の場合、運用会社が倒産しても投資家の資産は信託銀行で分別管理されているため保護されます。

しかし、ヘッジファンドにはこうした保護制度がないケースが多いです。

実際に、過去には大規模なヘッジファンドの破綻事例もあります。

1998年のLTCM(ロング・ターム・キャピタル・マネジメント)の破綻は、金融市場全体を揺るがす大事件となりました。

| リスクの種類 | 内容 |

|---|---|

| 運用会社の倒産 | 経営悪化により会社が破綻 |

| 運用失敗による損失 | 投資戦略が裏目に出て大損 |

| 流動性リスク | 解約したくてもできない状況 |

| 詐欺リスク | 悪質な業者による資金持ち逃げ |

このようなリスクを避けるためには、運用実績が豊富で信頼できるヘッジファンドを選ぶことが何より大切です。

具体的には、以下のポイントをチェックしましょう。

- 運営年数が3年以上ある

- 過去の運用実績が安定している

- 経営陣の経歴が確認できる

- 面談対応がしっかりしている

また、1,000万円全額を一つのファンドに集中させるのではなく、複数のファンドや他の投資方法に分散させることでリスクを軽減できます。

デメリットを理解したうえで適切に対処すれば、ヘッジファンドは十分に検討価値のある投資先と言えるでしょう。

ヘッジファンドと他の資産運用方法の比較

1,000万円を運用する方法は、ヘッジファンドだけではありません。

投資信託や株式投資、不動産投資など、さまざまな選択肢があります。

それぞれの特徴を理解し、ヘッジファンドとの違いを把握することで、自分に最適な運用方法を選べるようになるでしょう。

ヘッジファンドと投資信託の比較

投資信託はヘッジファンドと似た仕組みを持つ投資方法ですが、いくつかの重要な違いがあります。

どちらもプロに運用を任せられる点は共通していますが、募集形式・最低投資額・期待利回りなどで大きく異なるのが特徴です。

以下の表で、両者の違いを詳しく比較してみましょう。

| 比較項目 | ヘッジファンド | 投資信託 |

|---|---|---|

| 募集形式 | 私募(限定された投資家) | 公募(誰でも購入可能) |

| 最低投資額 | 1,000万円程度 | 100円〜 |

| 期待利回り | 10%〜20% | 3%〜5% |

| 投資対象 | 制限なし(自由) | 株式・債券が中心 |

| 運用目標 | 絶対利益 | 相対利益 |

| 金融庁規制 | 緩い | 厳しい |

| 情報開示 | 限定的 | 詳細に公開 |

投資信託の最大のメリットは、少額から始められる手軽さです。

100円から投資できるため、まずは小さく始めて徐々に増やしていくことができます。

一方で、投資信託は市場全体の動きに連動するインデックス型が多く、相場が下落すれば損失が出やすい構造です。

ヘッジファンドのように下落相場でも利益を狙う戦略は基本的に取れません。

1,000万円という資金がすでにある方なら、より高いリターンを期待できるヘッジファンドの方が資金効率は良いと言えるでしょう。

ただし、投資信託の透明性の高さや流動性の良さも魅力的な要素です。

ヘッジファンドと株式投資の比較

株式投資は、自分で銘柄を選んで売買する投資方法です。

ヘッジファンドが運用をすべてプロに任せるのに対し、株式投資では銘柄選定から売買タイミングまですべて自分で判断する必要があります。

| 比較項目 | ヘッジファンド | 株式投資 |

|---|---|---|

| 運用方法 | プロに完全一任 | 自分で売買判断 |

| 必要な知識 | 不要 | 必要 |

| 必要な時間 | ほぼ不要 | 毎日チェックが必要 |

| 期待利回り | 10%〜20% | -50%〜100%以上 |

| リスク管理 | プロが実施 | 自己責任 |

| 最低投資額 | 1,000万円程度 | 数万円〜 |

株式投資の魅力は、銘柄選びが的中すれば大きなリターンを得られることです。

テンバガー(10倍株)を引き当てれば、資産を一気に増やすことも夢ではありません。

しかし、初心者が1,000万円を元手に個別株投資を始めるのはリスクが高いでしょう。

銘柄選定を誤れば、資産の大半を失ってしまう可能性もあるからです。

株式投資には、以下のような日々の作業も必要になります。

- 経済ニュースや企業決算のチェック

- 株価チャートの分析

- 売買タイミングの判断

- ポートフォリオの見直し

平日は仕事で忙しい方にとって、これらの作業を継続するのは簡単ではありません。

その点、ヘッジファンドなら運用の手間がかからず、本業に集中しながら資産を増やせる可能性があります。

株式投資の経験がある方でも、1,000万円という大きな資金はヘッジファンドで堅実に運用し、余剰資金で株式投資を楽しむという選択肢も考えられるでしょう。

ヘッジファンドと不動産投資の比較

不動産投資は、実物資産に投資する方法として人気があります。

1,000万円あれば、地方の中古アパートや区分マンションを購入して家賃収入を得ることも可能です。

ただし、不動産投資とヘッジファンドでは収益構造や管理の手間が大きく異なる点に注意が必要でしょう。

| 比較項目 | ヘッジファンド | 不動産投資 |

|---|---|---|

| 初期投資額 | 1,000万円程度 | 1,000万円〜(ローン併用可) |

| 期待利回り | 10%〜20% | 3%〜7% |

| 流動性 | 中程度 | 低い(売却に時間) |

| 管理の手間 | 不要 | 必要(物件管理・入居者対応) |

| レバレッジ | 不可 | 可能(ローン活用) |

| 収益の安定性 | 変動 | 安定(空室リスクあり) |

不動産投資のメリットは、毎月の家賃収入という安定したキャッシュフローが得られることです。

また、ローンを活用すればレバレッジをかけて資産を拡大できます。

しかし、不動産投資には以下のような手間やリスクも伴います。

- 物件の選定と購入手続き

- 入居者募集と審査

- 建物のメンテナンス対応

- 空室時の収入減少

- 災害による建物損傷リスク

管理会社に委託することもできますが、その分コストがかかります。

完全に手放しで運用できるヘッジファンドとは異なり、不動産投資にはオーナーとしての関与が必要になるのです。

また、不動産は流動性が低く、現金化したいと思ってもすぐに売却できないケースがあります。

その点、ヘッジファンドは解約手続きを行えば比較的早く現金化できる場合が多いでしょう。

1,000万円で不動産投資を考えている方も、まずはヘッジファンドで運用しながら不動産投資の知識を身につけ、十分に準備してから始めるという選択肢もあります。

どちらが優れているというわけではなく、ご自身の投資スタイルや時間的余裕に合わせて選ぶことが大切です。

ヘッジファンドでの1,000万円投資が向いている人・向いていない人

ヘッジファンドでの1,000万円運用が向いているかどうかは、個人の投資スタイルや目的によって異なります。

自分に合った投資方法を選ぶためには、まず自身の状況や考え方を整理することが大切です。

ここでは、ヘッジファンド投資が向いている人と向いていない人の特徴をそれぞれ解説していきます。

ヘッジファンドでの1,000万円投資が向いている人

まずは、ヘッジファンドでの運用が向いている人の特徴を見ていきましょう。

以下のような考え方や状況に当てはまる方は、ヘッジファンドで1,000万円を運用することで大きなメリットを得られる可能性が高いです。

| 特徴 | 理由 |

|---|---|

| まとまった余剰資金がある | 1,000万円を長期間動かさなくても生活に支障がない |

| 投資の知識や経験が少ない | プロに運用を任せられるため初心者でも始めやすい |

| 仕事が忙しく時間がない | 運用の手間がかからず本業に集中できる |

| 長期的な資産形成を目指す | 5年以上の運用で複利効果を最大化できる |

| 高いリターンを求めている | 年10%以上の利回りが期待できる |

特に重要なのは、ヘッジファンドの仕組みやリスクをしっかり理解できることです。

メリットだけでなくデメリットも把握したうえで、自己責任で投資判断できる方に向いています。

また、1,000万円という資金を有効活用したいと考えている方にもおすすめです。

銀行預金では年0.2%しか増えませんが、ヘッジファンドなら年10%以上のリターンが期待できるため、資金効率が大きく向上します。

以下のような方は、特にヘッジファンド投資を検討する価値があるでしょう。

- 退職金などのまとまった資金を受け取ったばかりで運用先を探している

- 相続で資産を受け取り、増やしたいと考えている

- 個人で株式投資をしているが、なかなか利益が出ない

- 老後資金を着実に増やしたい

- 富裕層向けの特別な投資機会を活用したい

ヘッジファンドは「プロに任せて手間をかけずに高リターンを狙いたい方」に最適な投資方法と言えます。

ヘッジファンドでの1,000万円投資が向いていない人

一方で、ヘッジファンドでの運用が向いていない人もいます。

以下の特徴に当てはまる方は、ヘッジファンド以外の投資方法を検討した方がよいかもしれません。

- ヘッジファンドの仕組みを理解していない

- 投資リスクを十分に認識できていない

- 1,000万円が生活費や緊急時の資金である

- 短期間で資産を倍にしたいと考えている

- 自分で銘柄を選んで投資したい

- 元本保証を求めている

特に注意が必要なのは、ヘッジファンドには元本保証がないという点です。

絶対に損をしたくないという方には向いていません。

また、1,000万円が生活費や近い将来使う予定のあるお金である場合も、ヘッジファンドでの運用は避けるべきでしょう。

ヘッジファンドは基本的に長期運用を前提としているため、数ヶ月や1年で解約すると十分なリターンが得られない可能性があります。

短期間で大きく増やしたいと考えている方にも向いていません。

確かにヘッジファンドは年10%以上の利回りが期待できますが、これは中長期的な視点での話です。

半年や1年で資産を倍にしたいなら、ハイリスクな個別株投資や仮想通貨投資の方が適しているでしょう。

自分で投資判断を楽しみたい方にも、ヘッジファンドは物足りなく感じるかもしれません。

運用をすべてプロに任せる形になるため、自分で銘柄を選ぶ楽しさや達成感は得られないからです。

ご自身がどちらのタイプに当てはまるか考えてみて、ヘッジファンドが本当に最適な選択肢かどうか判断することをおすすめします。

1,000万円を運用するヘッジファンド選びのポイント

ヘッジファンドで1,000万円を運用する際、適切なファンド選びが成功の鍵を握ります。

日本国内にも複数のヘッジファンドが存在しますが、それぞれ運用方針や実績が異なるため、慎重に比較検討することが大切です。

ここでは、ヘッジファンド選びで確認すべき4つの重要ポイントをご紹介します。

運用実績と利回りをチェックする

ヘッジファンド選びで最初に確認すべきは、過去の運用実績です。

単年度だけでなく、3年以上の長期実績を確認することが重要です。

1年だけ好成績でも、翌年に大きく下落しているファンドもあるため、安定性を見極める必要があります。

チェックすべき運用実績のポイントは以下の通りです。

- 平均年利回りが10%以上あるか

- 過去にマイナスリターンの年があったか・その要因を把握しているか

- リーマンショックやコロナショック時の対応

- 運用年数が3年以上あるか

たとえば、年利20%以上の高リターンを謳っていても、過去に大きなマイナスを出している年があれば注意が必要です。

安定して年10%前後のリターンを継続しているファンドの方が、長期運用では資産を着実に増やせる可能性が高いでしょう。

また、運用実績は必ず公式サイトや資料で確認してください。

口頭での説明だけでなく、文書で実績が示されているファンドを選ぶことが安心につながります。

最低投資額と手数料体系を確認する

ヘッジファンドを選ぶ際は、投資に必要な金額と手数料をしっかり確認しましょう。

最低投資額は一般的に1,000万円ですが、ファンドによっては500万円から受け入れているケースもあるため、まずは自分の資金に合ったファンドを探すことが大切です。

以下の表で、主なヘッジファンドの最低投資額を比較してみましょう。

| ファンド名 | 最低投資額 |

|---|---|

| ハイクアインターナショナル | 500万円 |

| アクション | 500万円 |

| GFマネジメント | 1,000万円 ※500万円~相談可 |

| その他多くのファンド | 1,000万円〜 |

手数料については、以下の2種類を確認する必要があります。

- 管理報酬(運用資産に対して年2%程度)

- 成功報酬(運用益に対して20%程度)

たとえば1,000万円を預けて年利10%(100万円の利益)が出た場合、成功報酬20%なら20万円が手数料として差し引かれます。

実質的な手取りは80万円になる計算です。

ただし、ファンドによって手数料体系は異なります。

ハイクア・インターナショナルのように成功報酬や管理報酬が無料のファンドもあるため、コスト面も比較検討するとよいでしょう。

ハイクアインターナショナルでは、投資家から徴収する手数料ではなく、投資家から集めた資金をもとにビジネスで利益を確保するため、手数料の徴収を行っていません。

- 購入手数料:ナシ

- 管理・運用手数料:ナシ

- 成功報酬:ナシ

- 解約手数料:5年以上の運用でナシ

運用方針と投資戦略を理解する

ヘッジファンドの運用方針と投資戦略は、必ず事前に理解しておきましょう。

どのような資産に投資し、どのような手法で利益を狙うのかを把握することで、自分の投資スタイルに合ったファンドを選ぶことができます。

確認すべき運用方針のポイントは以下の通りです。

| 確認項目 | チェック内容 |

|---|---|

| 投資対象 | 株式・債券・不動産・事業融資など何に投資するか |

| 投資戦略 | ロング・ショート、イベント・ドリブンなど |

| リスク管理方法 | 損失を抑えるためにどのような対策をしているか |

| 配当方式 | 固定配当か変動配当か、配当時期はいつか |

たとえば、安定性を重視するなら固定配当型のファンド、高リターンを狙うなら変動配当型のファンドという選び方ができます。

また、投資対象が日本株中心なのか、海外資産にも分散しているのかによってもリスク・リターンの特性が変わってきます。

どの程度のリスクを取れるか、どのくらいのリターンを期待するかを明確にしたうえで、自分に合った運用方針のファンドを選びましょう。

運用方針が理解できないままファンドに投資すると、思わぬ損失や不安を抱えることになりかねません。

分からないことがあれば、納得できるまで質問することをおすすめします。

面談対応の有無を確認する

ヘッジファンドへの投資前に、面談対応があるかどうかも重要なチェックポイントです。

多くのヘッジファンドは、投資前に個別面談を実施しています。

この面談で、運用方針や実績、リスクについて詳しい説明を受けられるのです。

面談では以下のような内容を確認できます。

- ファンドの運用実績と今後の見通し

- 投資対象や運用戦略の詳細

- 手数料や解約条件

- ファンドマネージャーの経歴や実績

- 資金の管理方法やセキュリティ

面談時には、気になる点や不安な点を遠慮なく質問しましょう。

誠実に対応してくれるファンドなら、丁寧に説明してくれるはずです。

逆に、質問をはぐらかしたり、良いことばかり強調して都合の悪いことを隠したりするファンドは要注意です。

1,000万円という大きな金額を預けるわけですから、信頼できる担当者やファンドを選ぶことが何よりも大切でしょう。

また、投資後も定期的に運用状況の報告があるか、困った時に相談できる窓口があるかも確認しておくと安心です。

長期的な付き合いになる可能性があるため、コミュニケーションの取りやすさも選定基準の一つとして考えておきましょう。

ヘッジファンドで1,000万円を運用する際に失敗しないための注意点

ヘッジファンドで1,000万円を運用する際には、いくつかの注意点があります。

これらのポイントを押さえておくことで、失敗のリスクを減らし、安心して資産運用を続けられるでしょう。

ここでは、特に重要な4つの注意点について詳しく解説していきます。

注意点①余剰資金で運用することを心がける

ヘッジファンド投資で最も大切なのは、余剰資金で運用することです。

生活費や緊急時に必要な資金を投資に回してはいけません。

たとえ1,000万円の貯金があっても、全額をヘッジファンドに投資するのはリスクが高いでしょう。

理想的な資金配分の例を見てみましょう。

| 資産の種類 | 目安の比率 | 用途 |

|---|---|---|

| 生活防衛資金 | 生活費の6ヶ月分 | 病気や失業時の備え |

| 流動性資金 | 総資産の20%程度 | 急な出費への対応 |

| 投資資金 | 総資産の30〜50% | ヘッジファンド等での運用 |

| 預金・現金 | 総資産の30〜50% | 安全な保管 |

たとえば総資産が2,000万円ある場合、生活防衛資金として300万円、流動性資金として400万円を確保し、残りの1,300万円のうち1,000万円をヘッジファンドに投資するといった配分が考えられます。

退職金を受け取った方の場合も、全額を一度に投資せず、まずは一部から始めて様子を見るのが賢明です。

運用に慣れてから、段階的に金額を増やしていくという方法もあります。

万が一ヘッジファンドの運用がうまくいかなくても、生活に支障が出ない範囲で投資することが、長期的に資産運用を続けるコツと言えるでしょう。

注意点②面談で運用方針をしっかり確認する

ヘッジファンドに投資する前には、必ず面談で運用方針を詳しく確認しましょう。

Webサイトやパンフレットの情報だけで判断せず、直接担当者から説明を受けることが重要です。

疑問点や不安な点があれば、納得できるまで質問してください。

面談で確認すべき主な項目は以下の通りです。

- 具体的な投資対象と運用戦略

- 過去の運用実績とマイナスだった年の詳細

- 手数料の詳細(管理報酬・成功報酬)

- 解約時の条件やロックアップ期間

- 定期的な運用報告の頻度と方法

- リスク管理の具体的な方法

特に重要なのは、リスクについてもきちんと説明してくれるかどうかです。

良いことばかり強調して、デメリットやリスクを説明しないファンドは信頼できません。

また、面談時の担当者の対応も判断材料になります。

質問に対して誠実に答えてくれるか、専門用語を分かりやすく説明してくれるか、焦らせるような営業をしてこないかなど、総合的に判断しましょう。

複数のファンドと面談して比較検討することもおすすめです。

それぞれの特徴や強みを理解したうえで、自分に最も合ったファンドを選ぶことができます。

注意点③実績のあるヘッジファンドを選ぶ

ヘッジファンド選びでは、運用実績の確認が欠かせません。

設立から3年以上の運営歴があり、安定した運用実績を持つファンドを選ぶことでリスクを軽減できます。

新しいファンドが必ずしも悪いわけではありませんが、実績が少ないと判断材料が限られてしまいます。

信頼できるヘッジファンドの見分け方をまとめました。

| チェック項目 | 望ましい状態 |

|---|---|

| 運営年数 | 3年以上の実績がある |

| 過去の利回り | 平均年利10%前後を安定して達成 |

| 経営陣の経歴 | 金融業界での豊富な経験がある |

| 情報開示 | 運用状況を定期的に報告している |

| 解約実績 | 解約時にスムーズに対応している |

先ほどご紹介したヘッジファンド3社の場合、3社とも2023年設立となりますが、ハイクア・インターナショナルはベトナムで15年以上の歴史のある企業への事業融資を実施しており、運用開始以来マイナス・配当遅延ナシ。

アクションやGFマネジメントについても金融業界で十分な経歴を持つファンドマネージャーが運用を担当するなど、安心材料があります。

なお、ネット上の口コミや評判も参考にはなりますが、これらネット上の情報だけで投資の有無を判断せず、必ず公式な資料や面談での説明を重視するようにしましょう。

注意点④長期運用で複利効果を活かす

ヘッジファンドで1,000万円を効率よく増やすには、長期運用が不可欠です。

最低でも5年以上、できれば10年以上の運用期間を想定することで、複利効果を最大限に活かせます。

短期間で解約してしまうと、ヘッジファンドの真価を発揮できません。

複利運用と単利運用の違いを改めて確認してみましょう。

| 運用期間 | 単利10%(配当受取) | 複利10%(再投資) | 差額 |

|---|---|---|---|

| 5年後 | 1,500万円 | 1,611万円 | +111万円 |

| 10年後 | 2,000万円 | 2,594万円 | +594万円 |

| 20年後 | 3,000万円 | 6,727万円 | +3,727万円 |

| 30年後 | 4,000万円 | 1億7,449万円 | +1億3,449万円 |

ご覧のように、時間が経つほど複利効果による差が大きくなります。

30年後には1億円以上の差になる計算です。

配当を受け取って生活費に充てたいという方もいるでしょうが、資産を最大限に増やしたいなら配当を再投資に回す方が効果的です。

また、短期的な運用成績に一喜一憂しないことも大切です。

ある年はプラス15%、次の年はプラス5%といったように、年によって利回りは変動します。時にはマイナスになる年もあるでしょう。

しかし、数年単位で見たときに、平均して目標利回りを達成できていれば問題ありません。

1,000万円という大きな資金を預けるわけですから、焦らず腰を据えて長期的な視点で運用を続けましょう。

それが、ヘッジファンド投資で成功するための秘訣です。

よくある質問

ヘッジファンドで1,000万円を運用する際によく寄せられる質問をまとめました。

投資を検討している方の疑問や不安の解消にお役立てください。

まとめ

1,000万円の資金があるなら、ヘッジファンドでの資産運用を検討する価値は十分にあります。

年利10%以上の高リターンを狙えるうえ、プロに運用を完全に任せられるため、投資の知識や時間がない方でも効率よく資産を増やせる可能性があります。

下落相場でも利益を期待できる柔軟な投資戦略も、ヘッジファンドならではの魅力でしょう。

特におすすめなのは、ハイクア・インターナショナルです。

年利12%の固定配当を実現しており、市場の変動に左右されない安定性が特徴です。

最低投資額は500万円からとなっているため、1,000万円に満たない資金でもスタートできます。

ヘッジファンドで1,000万円を運用する際は、余剰資金で始めること、長期運用を前提とすること、そして実績のあるファンドを選ぶことが成功のポイントです。

気になるファンドがあれば、まずは公式サイトから資料請求をして、詳しい運用実績や投資方針を確認してみてください。

| 比較項目 | ハイクア・インターナショナル | アクション | GFマネジメント |

|---|---|---|---|

| 期待利回り | 12%(固定) | 2024年度実績: +17.35% | 2018~2023年成長率: +277%(年平均:29%) |

| 最低投資額 | 500万円 | 500万円 | 1000万円 ※500万円~相談可 |

| 配当方式 | 固定配当 ※単利・複利選択可 | 変動配当 ※単利・複利選択可 | 変動配当 ※単利・複利選択可 |

| 投資スタイル | 安定重視 | 成長重視 | 成長重視 |

| 投資対象 | ベトナム事業融資 | 多角的分散投資 | 日本大型株 |

| 公式サイト |

なお、おすすめのヘッジファンドについては以下の記事でも詳しく解説しています。