1,000万円の資産を定期預金に預けるか悩んでいても、金利ランキングやどこがいいかわからず迷っている人は少なくありません。

定期預金は安全に資産を守れる預け先ですが金利は低く、インフレ環境下では実質的な購買力が目減りするため、高利回りの優良投資先も併用すれば数年で資産の倍増が可能です。

今回は、2026年最新の定期預金の金利比較ランキングと、1,000万円を預けるリスク、運用シミュレーションから資産管理方法まで解説します。

定期預金金利比較ランキング1,000万円

まずは、各銀行の公式サイトの定期預金/キャンペーン金利をもとに、1,000万円を1年間預けた金利水準を比較してランキングを作成しました。

日銀の利上げを受けてネット銀行を中心に金利が引き上げられており、最高水準の銀行では年1.20%まで上昇しています。

なお、信用金庫・信用組合・JAバンク等は地域や条件の差が大きいため、今回のランキングには含めていません。

【定期預金金利ランキング (2026年3月時点・1,000万円・1年定期)】

| 順位 | 銀行名 | 年利 | 税引後 年間利息 |

|---|---|---|---|

| 1位 | SBJ銀行 | 1.20% | 約9.5万円 |

| 1位 (同率) | オリックス銀行 | 1.20% | 約9.5万円 |

| 1位 (同率) | 大和ネクスト銀行 | 1.20% | 約9.5万円 |

| おすすめ☆☆☆ | ハイクア | 12%固定 | 約96万円 |

| おすすめ☆☆ | Action | 17.35% (前年度) | 約138万円 |

| 4位 | 東京スター銀行 | 1.100% | 約8.8万円 |

| 4位 (同率) | 愛媛銀行 | 1.100% | 約8.8万円 |

| 6位 | UI銀行 | 1.05% | 約8.4万円 |

| 7位 | 香川銀行 | 0.95% | 約7.6万円 |

| 8位 | あおぞら銀行 | 0.90% | 約7.2万円 |

| 9位 | ソニー銀行 | 0.850% | 約8.0万円 |

| 10位 | auじぶん銀行 | 0.410% | 約3.3万円 |

税引後の年間利息は、税率20.315%を差し引いて算出しています (単利計算)。

※金利は随時変更されるため、実際に預け入れる前に各銀行の公式サイトで最新条件をご確認ください。

ランキング1位|SBJ銀行

定期預金金利比較ランキング1位のSBJ銀行は、韓国の大手金融グループが母体で、高金利の円定期預金を提供する金融機関として広く知られています。

キャンペーンを中心に積極的な金利を設定し、「円定期預金キャンペーン2026」では、1年もの定期預金で年1.20%(税引前)の高金利を適用。

日本国内に居住する個人であれば、誰でもキャンペーンの対象です。

韓国系銀行ならではの高金利設定

SBJ銀行は国内メガバンクと経営のコスト構造が異なるため、預金金利を高く設定しやすい環境にあります。

日本国内での預金者を積極的に獲得する方針も、高金利維持の背景にあるといえるでしょう。

1,000万円預けると税引後で年9.5万円の利息

1,000万円を年1.20%で1年間預けたとすると、税引前の利息は12万円です。

税率20.315%を差し引いた税引後の実際の受取額は約9.5万円となります。

| 項目 | 内容 |

|---|---|

| 金利 | 年1.20% |

| 税引前利息 | 12万円 |

| 税引後利息 | 約9.5万円 |

| 特徴 | キャンペーン金利中心・高金利設定 |

ランキング1位(同率)|オリックス銀行

定期預金金利比較ランキング同率1位のオリックス銀行は、オリックスグループが運営する店舗を持たないインターネット専業銀行です。

運営コストを抑えた高金利の定期預金を提供していて、優遇金利プログラム「eダイレクト定期預金」を活用すれば1年もの定期預金で年1.20%(税引前)の高金利が適用されます。

eダイレクト預金口座の新規開設者が対象で、お客さま専用ページの「優遇金利定期の申し込み」から申し込まなければ適用されません。

ネット完結で運営コストを削減

オリックス銀行のような実店舗を持たないインターネット専業銀行は、人件費や店舗維持費を大幅に削減できます。

コストを抑制できた分だけ定期預金の金利に還元できる仕組みが、高金利を実現している背景です。

eダイレクト定期預金の優遇プログラム活用

オリックス銀行のeダイレクト定期預金は、インターネット経由での申し込みを前提としています。

状況によってキャンペーン条件や適用期間は変更されるため、申し込み前に公式サイトで最新の条件を必ず確認しましょう。

| 項目 | 内容 |

|---|---|

| 金利 | 年1.20% |

| 税引前利息 | 12万円 |

| 税引後利息 | 約9.5万円 |

| 特徴 | インターネット専業・優遇プログラムあり |

ランキング1位(同率)|大和ネクスト銀行

定期預金金利比較ランキング同率1位の大和ネクスト銀行は、大和証券グループを母体とするインターネット銀行です。

高金利の定期預金と証券口座との連携に強みを持ち、現在提供している定期預金では1年もので年1.20%(税引前)の国内銀行でもトップクラスの金利水準となっています。

大和証券グループの信頼性

大和ネクスト銀行は大手証券会社グループの傘下にあるため、グループとしての信頼性は疑いようがありません。

証券口座との連動により、資金の移動や管理がスムーズだと利用者からも好評です。

ツインアカウントで証券口座と連携

大和ネクスト銀行は、大和証券と連携(ツインアカウント)して口座を開設する仕組みで、銀行口座と証券口座を合わせて利用します。

証券取引のために随時資金を移動させたい、資産を一元管理したい投資家に向いているでしょう。

| 項目 | 内容 |

|---|---|

| 金利 | 年1.20% |

| 税引前利息 | 12万円 |

| 税引後利息 | 約9.5万円 |

| 特徴 | 証券グループの信頼性・証券口座との一体管理 |

定期預金上位の金利でも物足りないなら

定期預金の金利比較ランキング同率1位の3行でも、1,000万円を1年間預けた年利は1.20%、税引後の利息は10万円以下にとどまります。

定期預金上位の金利でも物足りないなら、柔軟な運用戦略で年利10%以上を実現している優良投資先も検討しましょう。

| 優良 投資先 | ハイクアインターナショナル | Action (アクション) |

|---|---|---|

| 運営会社 |  |  |

| 投資対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12%(固定) | 17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資方法 | 問い合わせor資料請求後に面談 | 問い合わせor資料請求後に面談 |

| 無料相談 | 公式サイト | 公式サイト |

ランキング4位|東京スター銀行

定期預金金利比較ランキング4位の東京スター銀行は、CTBCグループ (台湾の大手金融グループ)を母体とする銀行で、インターネットと店頭で商品を選べます。

インターネット限定の新規口座開設優遇プラン「スターワン円定期預金」を利用すれば、1年定期で年1.100%が適用可能です。

| 項目 | 内容 |

|---|---|

| 金利 | 年1.100% |

| 税引前利息 | 11万円 |

| 税引後利息 | 約8.8万円 |

| 特徴 | インターネット限定・新規口座開設優遇あり |

ランキング4位(同率)|愛媛銀行

定期預金金利比較ランキング同率4位の愛媛銀行は、愛媛県を地盤とする地方銀行です。

積極的な預金獲得戦略で、地方銀行ながら異例の高金利設定で、全国トップクラスの定期預金金利を提供しています。

インターネットバンキングへの対応など、詳細な条件は公式サイトで必ず最新情報をご確認ください。

| 項目 | 内容 |

|---|---|

| 金利 | 年1.100% |

| 税引前利息 | 11万円 |

| 税引後利息 | 約8.8万円 |

| 特徴 | 地方銀行でも全国トップクラスの金利水準 |

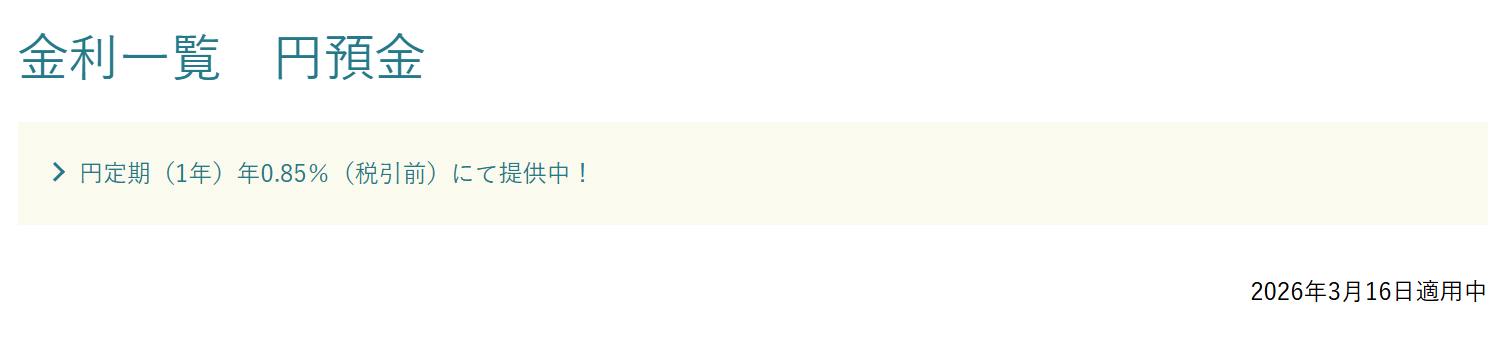

ランキング6位|UI銀行

定期預金金利比較ランキング6位のUI銀行は、東京きらぼしフィナンシャルグループが運営する2022年に誕生したデジタルバンクです。

スマホアプリに特化したサービス設計が特徴で、1年定期で年1.05%の金利を提供しています。

キャッシュカードなしでも、セブン銀行・ローソン銀行ATMから現金を引き出せるため、利便性も高いでしょう。

| 項目 | 内容 |

|---|---|

| 金利 | 年1.05% |

| 税引前利息 | 10.5万円 |

| 税引後利息 | 約8.4万円 |

| 特徴 | スマホアプリ特化型・ATM利用可能 |

ランキング7位|香川銀行

定期預金金利比較ランキング7位の香川銀行は、香川県を地盤とする地方銀行です。

ネット銀行に近い金利水準を実現している、預金戦略に積極的な地方銀行の一つなので、注目すべき銘柄といえるでしょう。

| 項目 | 内容 |

|---|---|

| 金利 | 年0.95% |

| 税引前利息 | 9.5万円 |

| 税引後利息 | 約7.6万円 |

| 特徴 | 地方銀行ながらネット銀行水準の金利 |

ランキング8位|あおぞら銀行

定期預金金利比較ランキング8位のあおぞら銀行は、「BANK支店」を通じてインターネット専用商品「BANK The 定期」を提供しています。

あおぞら銀行は普通預金の高金利でも有名ですが、定期預金でも年0.90%の水準を維持しており、複数の口座を活用したい投資家に向いているでしょう。

| 項目 | 内容 |

|---|---|

| 金利 | 年0.90% |

| 税引前利息 | 9万円 |

| 税引後利息 | 約7.2万円 |

| 特徴 | BANK支店専用・普通預金も高金利 |

ランキング9位|ソニー銀行

定期預金金利比較ランキング9位のソニー銀行は、ソニーグループが運営するインターネット銀行で、1円から定期預金を始められるのが特徴です。

少額からでも年0.850%の金利が適用されるため、まとまった資金だけでなく追加の預け入れにも対応しやすいでしょう。

| 項目 | 内容 |

|---|---|

| 金利 | 年0.850% |

| 税引前利息 | 8.5万円 |

| 税引後利息 | 約8.0万円 |

| 特徴 | 1円から預入可・ソニーグループの信頼性 |

ランキング10位|auじぶん銀行

定期預金金利比較ランキング10位のauじぶん銀行は、KDDIと三菱UFJ銀行が共同出資するインターネット銀行です。

通常の円定期預金は1年もので年0.410%と低めの設定ですが、au利用者との親和性が高く、普段からauのサービスを使っている投資家には使い勝手のよい銀行でしょう。

| 項目 | 内容 |

|---|---|

| 金利 | 年0.410% |

| 税引後利息 | 4.1万円 |

| 税引後利息 | 約3.3万円 |

| 特徴 | デビュー応援定期預金・au利用者との親和性 |

定期預金に1,000万円を預ける前に

定期預金は安全性の高い金融商品ですが、1,000万円の大きな金額を預けるなら慎重に判断しなければなりません。

次は、定期預金に1,000万円を預ける前に確認すべきリスクを見ていきましょう。

預金保険制度は1,000万円まで

日本には「預金保険制度 (ペイオフ)」の仕組みがあり、万が一銀行が破綻しても、1金融機関あたり元本1,000万円と利息まで保護されます。

逆に言えば、1,000万円を超える部分は破綻処理の状況によっては保護されません。

例えば1,200万円を1つの銀行に預けているなら、破綻時に戻ってくる保証があるのは1,000万円と利息分のみ。

1,000万円以上の資産を保有している投資家は、複数の銀行に分散して預けてリスクに備えましょう。

| 預金額 | 保護される 金額 | 保護されない金額 |

|---|---|---|

| 1,000万円 | 全額+利息 | なし |

| 1,200万円 | 1,000万円 +利息 | 200万円 |

| 2,000万円 | 1,000万円 +利息 | 1,000万円 |

中途解約すると約定金利が非適用

定期預金は、満期前に解約 (中途解約)すると、当初の約定金利ではなく、銀行ごとに定められた低い「中途解約利率」が適用されます。

年1.20%の定期預金でも、中途解約時には年0.01〜0.10%程度の低い利率しか受け取れない銀行も。

急な出費の発生が考えられる資金は定期預金に入れず、普通預金などの流動性の高い口座に置いておくのが賢明です。

1,000万円を預け入れる前に、各銀行の中途解約利率の条件を必ず確認しましょう。

インフレ率2%なら資産価値が目減り

現在の日本では、インフレ率 (物価上昇率)が年2%前後(※総務省「消費者物価指数」などを参考)で推移しています。

定期預金の最高金利年1.20%では、インフレ率2%との差は約0.8%となり、物価の上昇ペースに金利が追いつかない状況です。

インフレ率2%が続くと仮定すると、今1,000万円で買える商品が、10年後には約820万円相当まで下がる計算に。

定期預金は資産を「守る」手段として優れていますが、インフレ対策の観点では限界がある事実は否めません。

| 年数 | 実質購買力 |

|---|---|

| 現在 | 1,000万円 |

| 5年後 | 約905万円相当 |

| 10年後 | 約820万円相当 |

| 20年後 | 約673万円相当 |

満期後の金利低下リスクの想定

現在は日銀の利上げを受けて定期預金の金利が上昇していますが、経済状況の変化によっては将来的に金利が再び低下するリスクもあります。

特に長期の定期預金を組み合わせるなら、満期後に同じ金利水準で預け続けられるとは限りません。

1年定期を繰り返す「ロールオーバー方式」では、毎年の金利水準に依存してしまうデメリットが大きいです。

ポートフォリオ全体で異なる期間の定期預金を組み合わせる「ラダー運用」も検討しましょう。

定期預金は金利比較ランキング同率1位の大手銀行でも年利1.20%程度。より高利回りで資産形成を加速するなら、年利10%以上を実現している優良投資先がおすすめ。

定期預金に1,000万円を預ける強み弱み

資産1,000万円を預けるなら、定期預金には明確な強みと事前に把握しておくべき弱みも存在します。

両方をバランスよく理解したうえで、資産状況や目的に合った活用方法を選びましょう。

元本保証で安全に資産を守れる

満期時に預けた金額が必ず手元に戻ってくる元本保証は、定期預金の最大の強みです。

株式や投資信託のように価格が変動する金融商品とは異なり、預入期間中は元本が目減りしません。

預金保険制度の対象となるため、万が一銀行が破綻しても1,000万円と利息までは保護されます。

「絶対に減らせない」資産を守るための手段として、定期預金は有効な選択肢になるでしょう。

普通預金より高い金利で運用できる

普通預金の金利は現在メガバンクで年0.10%前後にとどまりますが、定期預金ではネット銀行を中心に年1.00〜1.20%の金利が提供されています。

単純に比較すると、ネット銀行の定期預金は普通預金の10倍以上の金利水準です。

すぐに使う予定のない資金を普通預金に放置しておくより、定期預金に移すだけでも受取利息を大幅に増やせるでしょう。

計画的な資産形成を実現できる

定期預金は満期まで原則引き出しができないため、資産を意図せず使ってしまうリスクを防げます。

「使う時期が決まっている資金」を計画的に管理するなら、定期預金は非常に有効です。

3年後の住宅購入資金や5年後の教育資金など、使用時期が明確な資金を定期預金に入れておくと、目的に沿った資産管理がしやすくなるでしょう。

金利が低くリターンが限定される

定期預金の金利は最高水準でも年1.20%で、運用に一長一短はありますが、他の金融商品と比較すると決して高いとは言えない水準です。

| 投資先 | 期待利回り | 年間収益 (税引前) |

|---|---|---|

| 定期預金 (ネット銀行) | 年0.90〜1.20% | 約9〜12万円 |

| 個人向け国債 (変動10年) | 年1.40%前後 | 約14万円 |

| 投資信託 (バランス型) | 年3〜5%程度 (変動あり) | 約30〜50万円 |

| ハイクア | 年12%固定 | 120万円 |

| Action | 年17.35% (前年度) | 173.5万円 |

定期預金は「守る運用」、高利回り商品は「増やす運用」と位置づけ、目的に応じて使い分けると順当に資産形成できます。

流動性が低く緊急時に使えない

定期預金は満期前に解約すると、約定金利ではなく低い中途解約利率が適用されます。

急病・リストラ・予期せぬ修繕費用など、緊急時に資金が動かせないのはデメリットでしょう。

定期預金に入れる前に、生活費6ヶ月〜1年分の生活防衛資金は普通預金や流動性の高い口座に確保しておくと安心です。

インフレに弱く実質マイナスも

定期預金の最高金利(年1.20%)はインフレ率 (年2%前後)を下回るため、実質的なリターンはマイナスになるリスクがあります。

具体的に計算すると、年利1.20%の税引後リターンは約0.96%(税率20.315%適用後)となり、インフレ率2%との差は約1%以上のマイナスです。

長期的に1,000万円の購買力を維持・拡大したいなら、定期預金だけでは物足りないのは否めません。

より低リスク高リターンを求めるなら、柔軟な運用戦略で市場の変動に左右されにくく、前年度年利17%超・年利12%固定を実現している2社の優良投資先も比較検討してください。

1,000万円を預ける定期預金の選び方

1,000万円の預け先に定期預金を選択するなら、単純に金利だけを見て比較するのは危険です。

次は、1,000万円を預ける定期預金の失敗しない選び方を見ていきます。

預入期間を資金の使用時期に合わせる

定期預金に1,000万円を預け入れる期間は、資金を使う予定に合わせて決めるのが基本です。

使用時期に合った期間を選べば、中途解約リスクをゼロに近づけられます。

| 資金の使用 予定時期 | おすすめの 預入期間 | 選ぶ理由 |

|---|---|---|

| 1年以内 | 3ヶ月〜1年 定期 | 資金を確保し金利を得る |

| 1〜5年後 | 1年〜3年定期 (ラダー運用) | 満期分散でリスク軽減 |

| 5年以上先 | 3年〜5年 定期 | 長期金利の恩恵を受ける |

生活防衛資金は絶対に定期預金に入れず、いつでも動かせる普通預金や流動性の高い口座に確保しておくのが大前提です。

キャンペーン金利の適用条件を確認

金利比較ランキングの上位に並ぶ定期預金の多くは、「新規口座開設者限定」「初回預入のみ」「期間限定」などのキャンペーンが適用されて高金利が実現しています。

キャンペーン期間終了後の通常金利が大幅に低下する銀行もあるため、定期預金の条件を事前にしっかり確認しておきましょう。

適用期間(いつまでの申し込みか)、金額上限(上限を超えた分は通常金利)、対象者(新規限定か既存顧客も対象か)は特に注視するのが得策です。

中途解約時の利率を事前にチェック

高金利の定期預金でも、中途解約時の利率が著しく低い銀行では、急な出費が生じるリスクが大きくなります。

ほとんどの銀行の公式サイトにて「中途解約利率の目安」が掲載されていますが、中途解約利率は銀行ごとに異なるため、事前に把握しておくと比較しやすいです。

急な出費に対応するために、全資産を定期預金に入れず一定額を常に流動性の高い口座に残しておきましょう。

複数の銀行に分散してペイオフ対策

1,000万円を1つの銀行の定期預金に預けるならペイオフの上限内に収まりますが、利息が加算されれば徐々に上限を超えてしまいます。

複数の銀行に分散すれば、ペイオフの保護範囲を最大限に活用可能です。

| 分散パターン (例) | 各銀行への預け入れ額 | ペイオフ保護の状況 |

|---|---|---|

| 2行分散 | 各500万円 | 両行ともペイオフ対象内 |

| 3行分散 | 各333万円 | 余裕をもって保護範囲内 |

| 1行集中 | 1,000万円 (利息除く) | 利息増で超過リスクあり |

定期預金金利比較ランキング上位の銀行を複数組み合わせると、高金利を享受しながらペイオフリスクを分散できます。

定期預金は金利比較ランキング同率1位の大手銀行でも年利1.20%程度。より高利回りで資産形成を加速するなら、年利10%以上を実現している優良投資先がおすすめ。

1,000万円定期預金メガバンクvsネット

特に理由はないものの、なんとなく大手銀行の方が安心と、メガバンクに定期預金を預けている人も多いですが、ネット銀行との金利水準の差は非常に大きいのが現実です。

次は、定期預金に1,000万円を預ける金利を、メガバンクvsネット銀行で比較していきます。

メガバンクは基本的に低金利

三菱UFJ銀行・三井住友銀行・みずほ銀行のいわゆるメガバンク3行は、1年ものの定期預金の金利がおおむね年0.40%前後となっています。

ゆうちょ銀行の定期貯金 (1年)も同様に、年0.400%です。

メガバンクの定期預金に1,000万円を1年預けると、税引後の利息は約3.2万円にとどまります。

| 銀行名 | 1年定期金利 | 税引後利息 |

|---|---|---|

| 三菱UFJ銀行 | 年0.40%程度 | 約3.2万円 |

| 三井住友銀行 | 年0.40%程度 | 約3.2万円 |

| みずほ銀行 | 年0.40%程度 | 約3.2万円 |

| ゆうちょ銀行 | 年0.400% | 約3.2万円 |

ネット銀行は圧倒的に高金利

実店舗を持たないネット銀行は、人件費や店舗維持費の運営コストを大幅に削減できます。

コスト削減分を定期預金の金利に還元できるのが、ネット銀行の高金利の最大の理由です。

定期預金金利比較ランキングTOP3のSBJ銀行・オリックス銀行・大和ネクスト銀行は年1.20%を実現し、メガバンク (年0.40%)との差は3倍。

同じ1,000万円を1年預けたとすると、ネット銀行とメガバンクで税引後の利息差額は約6.3万円にのぼります。

地方銀行はキャンペーンで金利◎

愛媛銀行・香川銀行などの地方銀行も、独自のキャンペーンや特別金利商品の戦略を駆使して、ネット銀行に近い水準の定期預金の金利を実現。

地域密着型サービス×高金利を提供できるのが、地方銀行ならではの強みです。

対面サポートが必要な投資初心者や、地域銀行との取引を継続したい投資家にとっては、地方銀行の高金利商品も選択肢として検討する価値があります。

1,000万円定期預金の10年運用想定

次は、実際に1,000万円を定期預金に預けると将来どれくらい増えるのか?具体的に確認していきましょう。

シミュレーションはすべて単利計算で税率20.315%を適用しています。

金利1.20%→約100万円の利息

SBJ銀行・オリックス銀行・大和ネクスト銀行など定期預金金利比較ランキング上位の年1.20%で運用したシミュレーションです。

税引後の年間利息は約9.5万円で、10年間で受け取れる利息の合計は約95.6万円となります。

| 年数 | 税引前累積利息 | 税引後累積利息 | 元本+税引後利息の合計 |

|---|---|---|---|

| 1年後 | 12万円 | 約9.5万円 | 約1,009.5万円 |

| 3年後 | 36万円 | 約28.7万円 | 約1,028.7万円 |

| 5年後 | 60万円 | 約47.8万円 | 約1,047.8万円 |

| 10年後 | 120万円 | 約95.6万円 | 約1,095.6万円 |

年間利息を月換算にすると、税引後で約7,900円の利息収入です。

定期預金の中では最高水準の受取額ですが、インフレ率2%で目減りする購買力を補うには不十分な水準といえるでしょう。

金利1.00%→約80万円の利息

東京スター銀行・愛媛銀行・UI銀行・香川銀行など、定期預金金利比較ランキング中位の年1.00%水準で運用したシミュレーションです。

税引後の年間利息は約8万円で、10年間で受け取れる利息の合計は約79.7万円となります。

| 年数 | 税引前累積利息 | 税引後累積利息 | 元本+税引後利息の合計 |

|---|---|---|---|

| 1年後 | 10万円 | 約8.0万円 | 約1,008.0万円 |

| 3年後 | 30万円 | 約23.9万円 | 約1,023.9万円 |

| 5年後 | 50万円 | 約39.8万円 | 約1,039.8万円 |

| 10年後 | 100万円 | 約79.7万円 | 約1,079.7万円 |

年間利息を月換算にすると、税引後で約6,700円の利息収入です。

金利0.40%→約32万円の利息

三菱UFJ銀行・三井住友銀行・みずほ銀行などのメガバンクやゆうちょ銀行の年0.40%で運用したシミュレーションです。

税引後の年間利息は約3.2万円で、10年間で受け取れる利息の合計は約31.9万円となります。

| 年数 | 税引前累積利息 | 税引後累積利息 | 元本+税引後利息の合計 |

|---|---|---|---|

| 1年後 | 4万円 | 約3.2万円 | 約1,003.2万円 |

| 3年後 | 12万円 | 約9.6万円 | 約1,009.6万円 |

| 5年後 | 20万円 | 約15.9万円 | 約1,015.9万円 |

| 10年後 | 40万円 | 約31.9万円 | 約1,031.9万円 |

年間利息を月換算にすると、税引後で約2,700円の利息収入です。

安心のためにメガバンクに預けていても、インフレ率2%で10年後の実質購買力は、1,000万円の価値が現在の約820万円相当にまで目減りするのは否めません。

定期預金は金利比較ランキング同率1位の大手銀行でも年利1.20%程度。より高利回りで資産形成を加速するなら、年利10%以上を実現している優良投資先がおすすめ。

定期預金と資産1,000万円の管理方法

1,000万円を保有しているなら、「全額を定期預金に入れればいい」と単純な考え方では、資産の潜在力を活かしきれません。

次は、目的別・時期別に資金を分ける管理方法を見ていきます。

生活防衛資金と運用資金を明確に分ける

「絶対に減らせないお金」と「増やしてもよいお金」を区別すると、資産を管理しやすいです。

基本的には、普通預金に6ヶ月〜1年分の生活防衛資金を確保したうえで、残りを運用資金として活用します。

| 資金の分類 | 内容 | おすすめの預け先 |

|---|---|---|

| 生活防衛資金 | 月の生活費×6〜12ヶ月分 | 普通預金 (高金利ネット銀行) |

| 短期運用資金 | 1〜3年で使う予定の資金 | 1〜3年 定期預金 |

| 中期運用資金 | 3〜10年後に使う予定の資金 | 3〜5年定期預金・国債など |

| 長期成長資金 | 10年以上使わない余裕資金 | 高利回り投資先も検討 |

口座を分散させてペイオフ対策

1,000万円を1つの銀行だけに集中させると、利息の蓄積でペイオフの保護上限 (元本1,000万円+利息)を超えるリスクが高いです。

複数の銀行に分散すれば、すべての資金をペイオフの保護範囲内に収められます。

例えば500万円ずつを2行に分けるだけで、仮に一方が破綻しても残りの500万円は別の銀行で守られるので、リスクは軽減されるでしょう。

使用用途で定期預金の期間を選ぶ

「いつ使うか」を考えずに無計画で定期預金の期間を決めて、満期前に急に資金が必要になれば中途解約せざるを得ません。

1年定期・3年定期・5年定期に分けて「ラダー運用」を実践すると、資金の流動性と金利収入の両方をバランスよく確保できるでしょう。

| 使用予定時期 | 適した定期預金の期間 | 主な用途例 |

|---|---|---|

| 1〜2年後 | 1年定期 | リフォーム費用・車の買い替えなど |

| 3〜5年後 | 3年定期 | 子どもの教育費・住宅ローンの繰上返済など |

| 5〜10年後 | 5年定期 | 老後の生活資金・将来の旅行資金など |

1,000万円で定期預金より高金利の手法

定期預金は1,000万円の資産を「守る」手段として優れていますが、資産の一部を高利回り商品に分散すればインフレにも対抗可能です。

定期預金で安全性を確保しつつ余裕資金の一部を高利回り投資先に配分するポートフォリオが、リスクと収益の最適なバランスでしょう。

次は、1,000万円の定期預金金利比較ランキングを踏まえて検討すべき、高利回りで安定性がある優良投資先を紹介します。

市況に関わらず常にプラスのリターンを目指す「絶対収益追求型」の運用で、平均利回り10%以上も実現可能です。

年利12%|ハイクアインターナショナル

定期預金よりおすすめの優良投資先1社目は、2026年にベトナム市場への上場予定の運用会社「ハイクアインターナショナル」です。

グループ年商25億円を突破し、従業員数500名の規模に成長したベトナム企業への事業融資から利益を得る新しい投資スタイルが、今多くの個人投資家に注目されています。

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 設立 | 令和4年4月27日 |

| 代表者 | 梁 秀哲(ヤンヒデテツ) |

| 所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 事業内容 | ・海外との輸出入および貿易実務のサポート ・貿易に関する各種事務代行・業務支援 ・国際ビジネス・海外展開に関するコンサルティング ・企業のM&A・事業提携に関する支援・アドバイザリー ・有価証券・事業への投資および資産運用サポート |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 運用手法 | sakuko vietnamへの事業融資 |

| 問い合わせ | 公式サイト |

ハイクアインターナショナルの投資手法は、他の資産運用と比較して相場や市場の影響を受けにくく、リスクを抑えて安定したリターンを実現。

12%固定の利回りで年4回の配当があり、500万円投資すれば年間60万円の運用益が見込めるため、定期的な副収入を求めるなら最適な投資先です。

運用手数料無料・解約時期も自由と柔軟性も高く、投資初心者に間口が広く開かれています。

※ハイクアインターナショナルは、小売り・飲食・ホテルをベトナムで約50店舗展開し年商25億超の上場予定の企業への事業融資で、たった500万円で事業や雇用を支えるパートナーになれる!

Action(アクション)|年利17.35%

定期預金よりおすすめの優良投資先2社目は、設立以来高水準のリターンで多くの投資家から期待を集める「Action(アクション)」です。

数々の外資系証券で30年以上のキャリアがある投資のスペシャリストが代表を務め、分散型投資に大きな強みを持っています。

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年7月 |

| 代表者 | 古橋弘光 |

| 所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1虎ノ門40MTビル7階 |

| 事業内容 | ・金融商品取引に関する コンサルティング ・各種コンサルティング |

| 利回り | 12~17.35% (過去実績) |

| 最低投資額 | 500万円 |

| 運用手法 | 成長企業への投資、ファイナンス、Web3事業 |

| 問い合わせ | 公式サイト |

Action(アクション)は、日本国内のバリュー株を主軸に、債券、不動産、Web3事業など幅広い分散投資でリスクを徹底的に管理。

運用責任者の確かな経験と知識に基づく投資戦略を駆使し、各分野の専門性を活かした複合的な運用で安定した高水準のリターンを追求しています。

中長期的な投資戦略や方針など運用のロードマップを明示していて信頼性・透明性は高いですが、運用の手数料と解約時期の縛りがデメリットです。

定期預金金利ランキング1,000万円FAQ

最後に、定期預金の金利比較ランキングや1,000万円の運用によくある質問をまとめました。

定期預金金利ランキング1,000万円総括

2026年最新の資産1,000万円を預ける定期預金の金利比較ランキングは下記の通りでした。

| 順位 | 銀行名 | 年利 | 税引後 年間利息 |

|---|---|---|---|

| 1位 | SBJ銀行 | 1.20% | 約9.5万円 |

| 1位 (同率) | オリックス銀行 | 1.20% | 約9.5万円 |

| 1位 (同率) | 大和ネクスト銀行 | 1.20% | 約9.5万円 |

| おすすめ☆☆☆ | ハイクア | 12%固定 | 約96万円 |

| おすすめ☆☆ | Action | 17.35% (前年度) | 約138万円 |

| 4位 | 東京スター銀行 | 1.100% | 約8.8万円 |

| 4位 (同率) | 愛媛銀行 | 1.100% | 約8.8万円 |

| 6位 | UI銀行 | 1.05% | 約8.4万円 |

| 7位 | 香川銀行 | 0.95% | 約7.6万円 |

| 8位 | あおぞら銀行 | 0.90% | 約7.2万円 |

| 9位 | ソニー銀行 | 0.850% | 約8.0万円 |

| 10位 | auじぶん銀行 | 0.410% | 約3.3万円 |

ランキング同率1位の3行でも、1,000万円を1年間預けた年利は1.20%で、税引後の利息は10万円以下にとどまります。

定期預金は元本保証や普通預金より高い金利で計画的に安全な資産形成を実現できますが、限定的なリターンと流動性の低さ、インフレに弱いリスクがあるのは事実です。

長期の安心感を重視して資産を守る目的なら定期預金を、高リターンで資産形成を加速させるなら優良投資先も併用して、資産を倍増させましょう。

自身の投資目的・リスク許容度・資産規模に合わせて、最適な選択をしてください。

| 優良 投資先 | ハイクアインターナショナル | Action (アクション) |

|---|---|---|

| 運営会社 | | |

| 投資対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12%(固定) | 17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資方法 | 問い合わせor資料請求後に面談 | 問い合わせor資料請求後に面談 |

| 無料相談 | 公式サイト | 公式サイト |