「米国債券ETFで安定した利回りを得たいけど、どの銘柄を選べばいいの?」

日本国債の利回りでは物足りず、株式ほどリスクを取りたくない方にとって、米国債券ETFは魅力的な選択肢に映るものです。

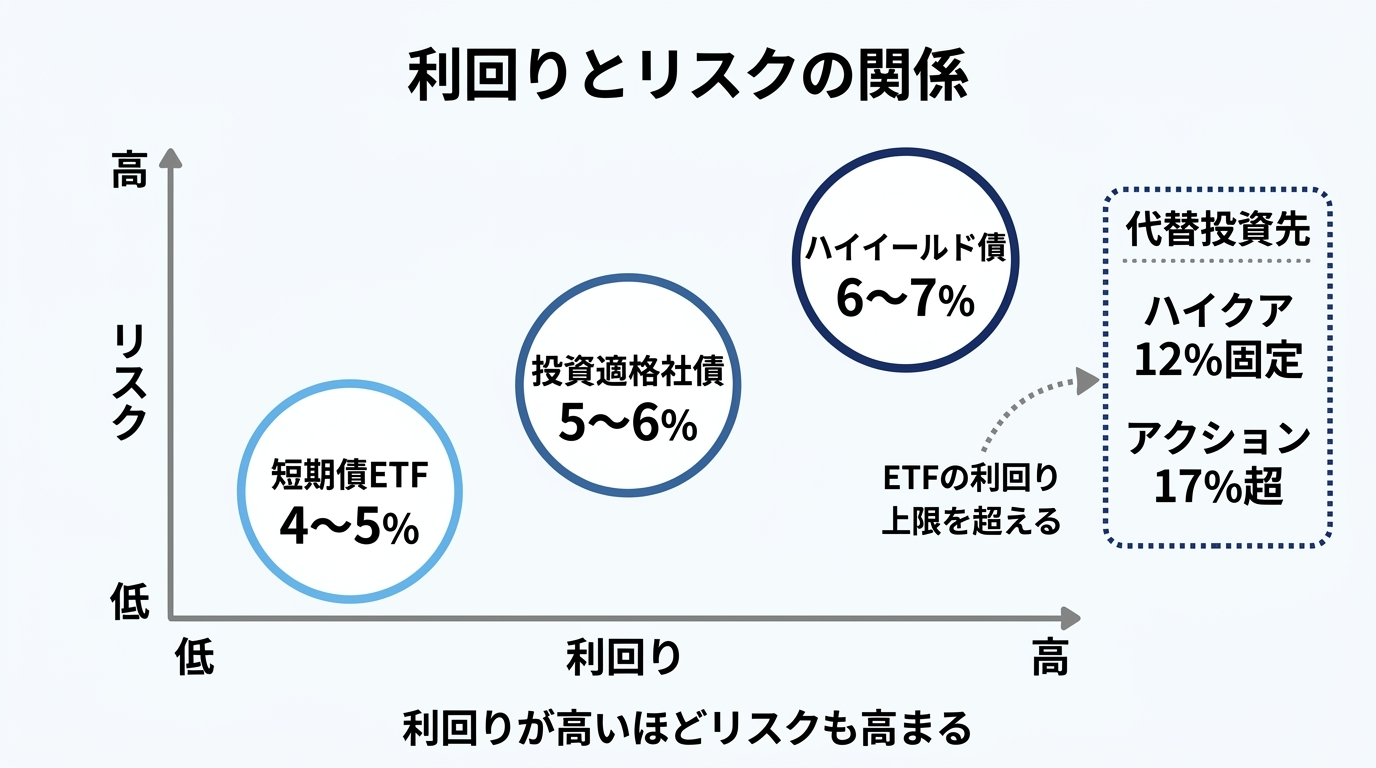

- 利回り上限 → 高利回り銘柄でも6〜7%台が上限(時期により変動)

- 金利リスク → 金利1%上昇で長期債ETFは15〜20%超の価格下落

- 為替リスク → 円高が進むと分配金収入を超える損失の可能性

しかし、米国債券ETFの仕組みとリスクを正しく理解すれば、自分に合った銘柄選びができるようになります。

この記事では米国上場・東証上場の銘柄をランキング形式で紹介し、リスクの見極め方から購入手順まで網羅的に解説します。

ぜひ最後までチェックしてみてください。

米国債券ETFの利回りでは物足りない方は、年利12%固定のハイクアインターナショナルや年利17%超実績のアクションもご検討ください。ハイクア(年利12%固定・手数料無料)とアクション(年利17%超実績)を詳しく紹介しています。

米国債券ETFおすすめ利回りランキング【2026年最新版】

米国債券ETFのランキングを確認するにあたって、まず大切なのは「米国上場」と「東証上場」の違いを意識することです。

それぞれ為替の取り扱いや購入のしやすさが異なるため、自分の投資スタイルに合ったカテゴリから選ぶのが基本です。

以下では米国上場ETFを分配金利回りが高い順に30銘柄、東証上場ETFは主要7銘柄をランキング化していますが、利回りが高いほどリスクも高まる点は必ず頭に入れておきましょう。

米国上場の米国債券ETFランキングTOP30を確認する

NYSE・NASDAQといった米国の証券取引所に上場している米国債券ETFは、日本の証券口座があれば購入できます。

30銘柄を分配金利回りが高い順に並べましたので、まず全体の利回り水準を俯瞰してみてください。

利回りの水準ごとに1〜10位・11〜20位・21〜30位の3グループに分けて、それぞれの特徴も合わせて確認できます。

1位〜10位:高利回り銘柄

利回り7%前後の銘柄が並ぶ上位10位には、シニアローンやハイイールド債を投資対象とするETFが中心です。

高いリターンが魅力である一方、信用力の低い企業への融資を組み込んだ商品も多く、景気後退局面での価格下落リスクは無視できません。

| 順位 | 銘柄名 | ティッカー | 分配金利回り | 1年騰落率 |

|---|---|---|---|---|

| 1位 | インベスコ シニア ローンETF | BKLN | 7.00% | 6.88% |

| 2位 | SPDR ブラックストーン/GSOシニアローンETF | SRLN | 7.54% | 6.75% |

| 3位 | SPDRポートフォリオ・ハイ・イールド債ETF | SPHY | 7.48% | 8.87% |

| 4位 | SPDR ブルームバーグ・バークレイズ短期ハイ・イールド債券ETF | SJNK | 7.42% | 8.62% |

| 5位 | iシェアーズ 米国優先株式 ETF | PFF | 6.94% | 1.18% |

| 6位 | SPDR ICE 優先証券ETF | PSK | 6.88% | -0.89% |

| 7位 | First Trust シニア・ローン・ファンド | FTSL | 6.74% | 7.12% |

| 8位 | SPDR バークレイズ・ハイ・イールド債券ETF | JNK | 6.73% | 8.42% |

| 9位 | ウィズダムツリー米国ハイイールド社債ファンド (金利ヘッジ型) | HYZD | 6.48% | 7.63% |

| 10位 | グローバルX 米国優先証券 ETF | PFFD | 6.44% | 0.37% |

※上記は参考データです。利回り・騰落率は日々変動しますので、最新情報は各証券会社や運用会社公式サイトでご確認ください。

1位のインベスコ シニア ローンETF (BKLN)は分配金利回り7%前後と高い水準ですが、変動金利型の企業向けローンに投資するため、景気悪化時には価格が大きく動く可能性があります。

5位・6位の優先証券ETFは金融機関が発行する優先株や劣後債が中心で、金利上昇局面では価格が下落しやすい特性を持っています。

11位〜20位:中利回り銘柄

11〜20位は分配金利回り5%前後の銘柄が並び、ハイイールド債と投資適格債が混在するゾーンです。

リスクとリターンのバランスを重視したい投資家にとって、比較的扱いやすい銘柄が揃っています。

| 順位 | 銘柄名 | ティッカー | 分配金利回り | 1年騰落率 |

|---|---|---|---|---|

| 11位 | First Trust プリファード・セキュリティーズ・アンド・インカム・ETF | FPE | 6.31% | 6.78% |

| 12位 | ファースト・トラスト・戦略的ハイイールドETF | HYLS | 6.23% | 8.17% |

| 13位 | バンガード・米国長期社債ETF | VCLT | 6.04% | 1.05% |

| 14位 | iシェアーズ iBoxx 米ドル建てハイイールド社債 ETF | HYG | 5.68% | 9.08% |

| 15位 | SPDR ポートフォリオ米国長期社債ETF | SPLB | 5.49% | 0.98% |

| 16位 | SPDR ダブルライン・トータル・リターン・タクティカルETF | TOTL | 5.03% | 5.43% |

| 17位 | SPDR ブルームバーグ投資適格変動金利ETF | FLRN | 5.01% | 5.32% |

| 18位 | バンガード・超長期米国債ETF | EDV | 4.98% | -8.73% |

| 19位 | バンガード・米国長期債券ETF | BLV | 4.93% | -0.23% |

| 20位 | ウィズダムツリー米国債券ファンド (利回り強化型) | AGGY | 4.90% | 4.32% |

バンガード・超長期米国債ETF (EDV)のような長期債ETFは、金利動向によって1年騰落率が大きく変動する可能性があり、利回りが高くても価格下落リスクがある点を理解しておく必要があります。

14位のHYGは流動性が高くハイイールド債ETFの代表格ですが、景気後退局面では価格が大きく動く傾向があります。

21位〜30位:安定重視銘柄

21〜30位は利回り4〜5%台で、投資適格債や米国国債を投資対象とする安定性の高い銘柄が中心です。

信用リスクは低いものの、金利変動の影響は受けやすいため、FRB (米連邦準備制度理事会)の政策動向には引き続き注意が必要です。

| 順位 | 銘柄名 | ティッカー | 分配金利回り | 1年騰落率 |

|---|---|---|---|---|

| 21位 | バンガード・米国中期社債ETF | VCIT | 4.84% | 6.52% |

| 22位 | iシェアーズブロード米ドル建投資適格社債ETF | USIG | 4.69% | 4.97% |

| 23位 | バンガード・米国長期政府債券ETF | VGLT | 4.64% | -1.51% |

| 24位 | iシェアーズ 米ドル建て中期社債 ETF | IGIB | 4.64% | 6.66% |

| 25位 | ファースト・トラスト・リミテッド・デュレーション・インベストメント・グレード・コーポレートETF | FSIG | 4.58% | 6.10% |

| 26位 | JPモルガン・ウルトラショート・インカムETF | JPST | 4.57% | 5.28% |

| 27位 | ファースト・トラスト・エンハンスト・ショート・マチュリティETF | FTSM | 4.56% | 5.07% |

| 28位 | SPDR ポートフォリオ米国短期社債ETF | SPSB | 4.54% | 6.16% |

| 29位 | バンガード・米国短期社債ETF | VCSH | 4.53% | 6.56% |

| 30位 | iシェアーズ 米国国債20年超 ETF | TLT | 4.51% | -3.10% |

※上記は参考データです。利回り・騰落率は日々変動しますので、最新情報は各証券会社や運用会社公式サイトでご確認ください。

30位のTLTでも利回り4.4%前後と、日本の銀行定期預金を大きく上回る水準です。

ただし21〜30位の安定銘柄においても、金利が上昇する局面では債券価格が下落するリスクは残りますので注意が必要です。

東証上場の米国債券ETF主要銘柄を確認する

東証に上場している米国債券ETFは、円建てで取引できるため為替手数料が発生しにくく、特定口座での税務処理が完結しやすいのが大きな魅力です。

米国上場ETFと比べると銘柄数は限られますが、為替ヘッジあり・なしの選択肢があるため、為替リスクへの対応方法を自分で決められる点も特徴的です。

| コード | 銘柄名 | 為替 ヘッジ | 分配金 利回り | 最低投資額 |

|---|---|---|---|---|

| 1482 | iシェアーズ コア米国債7-10年 ETF | あり | 3.95% | 約1,600円 |

| 1486 | 上場インデックスファンド米国債券 | なし | 4.44% | 約24,700円 |

| 1487 | 上場インデックスファンド米国債券 | あり | 2.91% | 約12,780円 |

| 2647 | NEXT FUNDSブルームバーグ米国債券 7-10年インデックス連動型上場投信 | なし | 2.97% | 約55,460円 |

| 2648 | NEXT FUNDSブルームバーグ米国債券 7-10年インデックス連動型上場投信 | あり | 3.45% | 約35,730円 |

| 2838 | MAXIS米国債券7-10年上場投信 | なし | 2.81% | 約8,359円 |

| 2839 | MAXIS米国債券7-10年上場投信 | あり | 3.17% | 約5,350円 |

※上記は参考データです。利回り・最低投資額は日々変動しますので、最新情報は各証券会社でご確認ください。

東証上場の米国債券ETFは、為替ヘッジなしの1486が分配金利回り4.4%前後と比較的高い水準ですが、円高になると資産価値が目減りする点は把握しておきましょう。

最低投資額が約1,600円程度から始められる1482は少額投資の入り口として選ばれやすく、初心者が米国債券ETFを体験する最初の一歩として検討しやすい銘柄です。

為替ヘッジありの銘柄はヘッジコスト分だけ利回りが下がりますが、円高リスクをほぼゼロにできるため、為替の動きに不安を感じる方に向いています。

利回りとリスクの関係を理解する

「利回りが高い=優れた銘柄」と思いがちですが、米国債券ETFの世界では利回りの高さはリスクの高さと表裏一体です。

ランキング上位の銘柄と下位の銘柄では、投資対象の信用力や金利感応度が大きく異なります。

高利回り銘柄のリスクを把握する

利回り7%超の銘柄には、シニアローンやハイイールド債を中心とするETFが多く含まれています。

これらは信用力の低い企業 (投資適格未満・BB格以下)への融資や社債に投資しているため、景気が悪化すると発行体が債務を履行できなくなるリスクが高まります。

| リスク種別 | 内容 | 対象銘柄の例 |

|---|---|---|

| 信用リスク | 発行体が破綻し元本を失う可能性 | SPHY・SJNK・HYG |

| 景気感応リスク | 景気後退時に価格が大きく下落 | JNK・HYLS |

| 変動金利リスク | 金利低下時に利回りが低下 | BKLN・SRLN・FTSL |

シニアローンETF (BKLN・SRLN・FTSL)は変動金利型のため金利が上昇しても利回りが落ちにくい半面、発行体が破綻した場合は貸出元本の一部を失う可能性があります。

ハイイールド債ETF (SPHY・SJNK・JNK・HYGなど)は担保が設定されていないため、シニアローンより返済優先順位が低く、企業破綻時の損失が大きくなりやすい点に注意が必要です。

高利回り銘柄は単独で保有するよりも、安定銘柄と組み合わせた分散投資が基本といえます。

安定性重視なら投資適格債を選ぶ

投資適格債 (BBB格以上)を投資対象とするETFは、利回りこそ4〜5%台と控えめですが、発行体の信用力が相対的に高いため、急激な価格下落が起きにくい傾向があります。

ただし「信用リスクが低い=金利リスクもない」というわけではなく、長期債を組み込んだETFほど金利の変動に対して価格が敏感に反応します。

| 債券の種類 | 利回り目安 | 金利リスク | 信用リスク |

|---|---|---|---|

| 米国長期国債 (20年超) | 4.5%前後 | 非常に高い | ほぼなし |

| 長期投資適格社債 | 5〜6%台 | 高い | 低め |

| 中期投資適格社債 | 4.5〜5%台 | 中程度 | 低め |

| 短期社債・超短期債 | 4〜4.5%台 | 低い | 低め |

金利変動に強く安定性を優先したい場合、短期・超短期の投資適格社債ETF (JPST・FTSM・VCSHなど)が選ばれやすい傾向があります。

長期債ETF (EDVやTLTなど)は金利低下局面では値上がり益が狙えるものの、金利が1%上昇するだけで価格が10〜20%以上下落するケースがあるため、タイミングの見極めが難しい商品です。

自分のリスク許容度に合わせて、短期・中期・長期の債券を組み合わせてポートフォリオを組むのが現実的な選択肢でしょう。

為替ヘッジありとなしの選び方

東証上場の米国債券ETFには「為替ヘッジあり」と「なし」の2種類があり、どちらを選ぶかによってリターンの中身がまったく変わります。

それぞれのメリット・デメリットを整理すると、投資家の状況によって最適解が異なることがわかります。

| 為替ヘッジあり | 為替ヘッジなし | |

|---|---|---|

| 円高時の影響 | ほぼゼロ (ヘッジ効果) | 損失が発生する |

| 円安時の影響 | 為替差益は得られない | 為替差益が上乗せされる |

| コスト | ヘッジコスト分だけ利回りが低下 | 追加コストなし |

| 向いている人 | 為替リスクを避けたい人・初心者 | 円安の恩恵も取りたい人 |

現在の為替水準では米ドルが高止まりしている状況のため、今後の円高リスクを考慮すると為替ヘッジありを選ぶ投資家も増えています。

米国債券ETFに初めて投資する方は、余計な変動要因を減らす意味でも為替ヘッジありから始め、慣れてきたらヘッジなしも視野に入れるのが現実的なステップでしょうか。

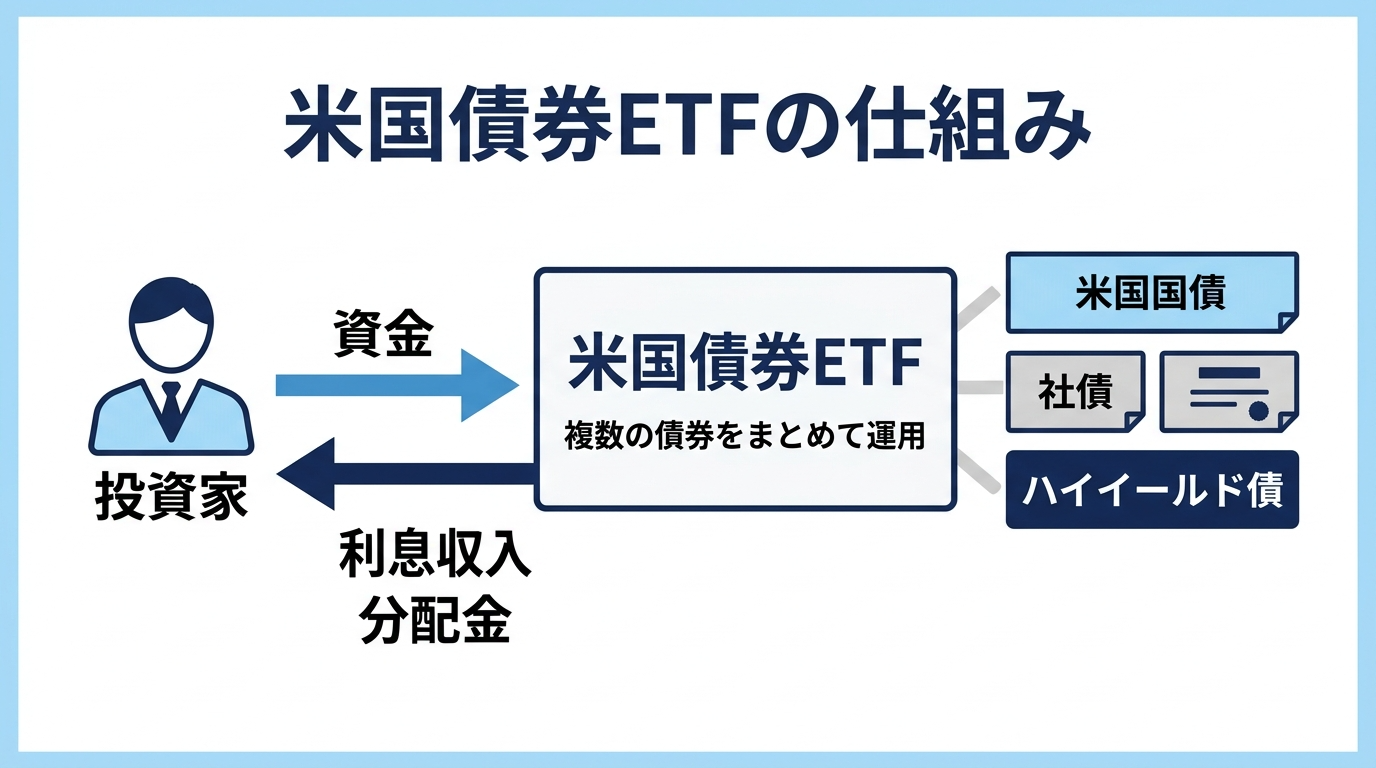

米国債券ETFの仕組みを知る

米国債券ETFに投資する前に、そもそも「債券」と「ETF」がどんな仕組みなのかを理解しておくことで、銘柄選びの判断軸がぐっと明確になります。

難しく感じるかもしれませんが、構造を整理すると株式投資との違いがはっきりと見えてきます。

債券投資の基本的な仕組みを理解する

債券投資とは、国や企業にお金を貸し出して、定期的な利息 (クーポン)と満期時の元本返済を受け取る投資です。

たとえば100万円分の米国債を購入すると、アメリカ政府に100万円を貸した扱いになり、年に1〜2回利息が支払われます。

株式の配当は業績によって変動しますが、債券の利息は原則として発行時に決まった利率で支払われるため、将来の収入が予測しやすいのが大きな特徴です。

債券の3つの収益源

債券投資から得られる収益には、大きく3つの種類があります。

- 定期的なクーポン収入 (利息):発行体から定期的に受け取る利払い

- 満期時の元本償還:満期日に額面価格で元本が戻ってくる

- 売却時のキャピタルゲイン:金利低下時に価格が上昇し、売却益を得る

ETFを通じた債券投資では満期が固定されないため、主にクーポン収入 (分配金として支払われる)と価格変動の2つが収益源になります。

株式投資との違い

債券と株式はどちらも資産運用の定番ですが、値動きの特性がかなり異なります。

| 債券 (ETF) | 株式 (ETF) | |

|---|---|---|

| 主な収益源 | 利息 (クーポン) | 値上がり益・配当 |

| 価格変動 | 比較的小さい | 大きい場合が多い |

| 利回りの予測 | しやすい | 難しい |

| 景気後退時 | 比較的安定しやすい | 大きく下落しやすい |

株式と組み合わせると価格変動を平準化しやすいのが、ポートフォリオに債券ETFを組み込む最大の理由のひとつです。

ETFと投資信託の違いを知る

同じ「プロに運用を任せる商品」でも、ETFと投資信託は取引の仕組みがかなり異なります。

どちらを選ぶかによって、購入できる場所・タイミング・コストが変わるため、米国債券ETFを購入する前に違いを把握しておきましょう。

| ETF | 投資信託 | |

|---|---|---|

| 取引方法 | 証券取引所でリアルタイム売買 | 1日1回の基準価額で売買 |

| 購入場所 | 証券会社のみ | 証券会社・銀行など |

| 最低購入額 | 1口単位 (数百円〜) | 100円〜対応の商品も |

| 信託報酬 | 比較的低い | やや高め |

ETFの最大のメリットはリアルタイムで売買できる点で、急な相場変動にも即座に対応できます。

一方で投資信託は購入手続きが銀行でも完結するため、証券口座をまだ持っていない人のハードルが低く、少額から自動積立できる点がETFとの大きな違いといえます。

米国国債と日本国債の利回りを比較する

同じ「国債」でも、米国と日本では利回りに大きな差があります。

具体的な数字を見ると、安全資産とされる国債の中でも投資先によってリターンがまったく異なることが一目でわかります。

| 米国10年国債 | 日本10年国債 | |

|---|---|---|

| 年利 | 約4.3%前後 | 約2.3%前後 |

| 100万円投資した場合の年間利息 | 約43,000円 | 約23,000円 |

| 500万円投資した場合の年間利息 | 約215,000円 | 約115,000円 |

500万円を投資した場合、米国国債と日本国債の年間利息の差は約10万円程度にもなります。

ただし米国債券ETFはドル建て資産のため、円高が進むと為替差損が利息収入を上回るケースもあります。

利回りの比較だけで判断せず、為替リスクを含めたトータルのリターンを意識することが大切です。

米国債券ETFは為替リスクを含めたトータルリターンの管理が必要です。為替の影響を受けずに年利12%固定を実現するハイクアインターナショナルなら、円建てで安定した配当収入が得られます。

米国債券ETFで資産を増やすメリット

米国債券ETFへの投資を検討している方が共通して気になるのが「実際にどんなメリットがあるのか」という点でしょう。

株式投資と比較した際の安定性、定期的な分配金、ポートフォリオ全体への貢献という3つの観点から整理します。

株式より値動きが安定している

株式市場が大きく揺れる局面でも、債券価格は相対的に落ち着いた動きをすることが多いです。

これは、景気後退時に投資家が株式から安全資産である債券に資金を移す「リスクオフ」の動きが起きやすいためです。

| 局面 | 株式の動き | 投資適格債の動き |

|---|---|---|

| 景気拡大期 | 上昇しやすい | 横ばい〜緩やかに動く |

| 景気後退期 | 大きく下落することが多い | 比較的安定しやすい |

| 金利上昇期 | 混合 (業種によって異なる) | 価格下落の傾向 |

価格変動の小ささは「大きなリターン」ではなく「安心して長期保有できる」という価値に直結しています。

老後の資産を守りながら増やしたい40〜60代にとって、この安定性は株式だけのポートフォリオにはない魅力といえます。

定期的な分配金で安定収入を得る

米国債券ETFの多くは年2〜4回の分配金を支払う仕組みで、保有しているだけで定期的なキャッシュフローを得られます。

給与収入が減る退職後の生活費の補填や、年金収入に上乗せする不労所得として活用する投資家が多いです。

| 投資金額 | 利回り4%の場合の年間分配金 | 利回り6%の場合の年間分配金 |

|---|---|---|

| 100万円 | 約40,000円 | 約60,000円 |

| 500万円 | 約200,000円 | 約300,000円 |

| 1,000万円 | 約400,000円 | 約600,000円 |

1,000万円を利回り4%の米国債券ETFで運用した場合、年間約40万円の分配金収入が期待できます。

分配金を受け取らずそのまま再投資する選択もあり、複利の効果で元本を膨らませながら長期的な資産形成を続けることも可能です。

ポートフォリオの分散効果を高める

株式と債券は経済の局面によって異なる値動きをするため、組み合わせることでポートフォリオ全体のリスクを下げる効果が期待できます。

「資産の一部が下落しても、別の資産が補う」という構造を作れるのが分散投資の本質です。

| ポートフォリオ例 | 特徴 | 向いている人 |

|---|---|---|

| 株式80% / 債券20% | 成長重視、リスクは高め | 現役世代・長期積立 |

| 株式60% / 債券40% | 成長と安定のバランス型 | 40〜50代・中長期運用 |

| 株式40% / 債券60% | 安定重視、下落に強い | 50〜60代・退職前後 |

年齢が上がるほど債券の比率を高めるのが基本的な考え方で、米国債券ETFはその「安定の柱」として活用されています。

日本株・米国株・国内債券だけでなく、米国債券ETFを加えることで資産の地域分散と資産クラス分散が同時に実現できます。

米国債券ETFは分散効果を高める選択肢ですが、利回りは4〜7%台が上限です。より高いリターンを安定して得たい方は、年利12%固定・手数料無料のハイクアインターナショナルをご検討ください。

米国債券ETFのリスクを知っておく

米国債券ETFの魅力を語る際に見落とされがちなのが、リスクの正確な理解です。

「債券だから安全」と思い込んで投資すると、想定外の損失につながる可能性があります。

為替変動で損失を被るリスク

米国上場の米国債券ETFはドル建て資産のため、円高が進むと分配金・売却益の両方が目減りします。

たとえば1ドル=150円の時に購入した資産が、1ドル=140円になると円換算の価値は約6.7%下落します。

| 購入時の為替レート | 売却時の為替レート | 為替差損の目安 |

|---|---|---|

| 1ドル=150円 | 1ドル=140円 | 約-6.7% |

| 1ドル=150円 | 1ドル=130円 | 約-13.3% |

| 1ドル=150円 | 1ドル=120円 | 約-20.0% |

利回り5%の銘柄でも、1ドル=150円→130円への円高で為替差損が約13%発生すると、2年分以上の利息が吹き飛ぶ計算になります。

長期投資では為替の影響が平均化される傾向がありますが、短期〜中期での投資を考えている場合は為替ヘッジありの東証上場ETFを検討するのが現実的な対策といえます。

金利上昇時に債券価格が下落する

債券価格と金利は逆の動きをします。

FRBが利上げを行うと、既存の債券の相対的な魅力が薄れて価格が下落する仕組みです。

特に残存期間の長い長期債ETFは金利変動の影響を強く受けます。

| 債券の種類 | 金利1%上昇時の価格下落の目安 |

|---|---|

| 短期債 (1〜3年) | 約1〜3%の下落 |

| 中期債 (5〜10年) | 約5〜8%の下落 |

| 長期債 (20年超) | 約15〜20%超の下落 |

金利が1%上昇すると、20年超の長期債ETFは15〜20%以上の価格下落が起きる可能性があります。

ただし個別債券とは異なり、ETFには満期がないため「満期まで保有すれば元本が戻る」という安心感は得にくい点も覚えておきたいところです。

金利リスクを抑えたい場合は、デュレーション (金利感応度)が短い短期債・超短期債ETFを選ぶのが基本的な対策になります。

株式ほどの値上がり益は期待できない

米国債券ETFはインカムゲイン (分配金)が収益の中心であり、株式のように10〜30%の値上がり益を期待するのは難しい商品です。

短期間で大きなリターンを狙うよりも、安定した分配金を積み上げながら長期運用するイメージが合っています。

| 資産クラス | 期待リターンの目安 | 価格変動の大きさ |

|---|---|---|

| 米国株式ETF | 年5〜10%程度 (長期平均) | 大きい |

| 高利回り米国債券ETF | 年6〜9% (分配金中心) | 中程度 |

| 投資適格米国債券ETF | 年4〜5% (分配金中心) | 小さめ |

| 日本国債 | 年2%前後 | 非常に小さい |

大きなキャピタルゲインより安定した分配金収入を優先する投資家向けの商品というのが、米国債券ETFの正確な位置づけです。

それ以上のリターンを目指す場合、株式ETFやオルタナティブ投資との組み合わせを検討する方が現実的でしょう。

米国債券ETFの利回り上限(4〜7%台)では物足りないと感じる方には、年利12%固定のハイクアインターナショナルや、年利17%超実績のアクションがおすすめです。

米国債券ETFを購入する方法

米国債券ETFは、ネット証券口座さえ開設すれば比較的スムーズに購入できます。

口座開設から実際の注文まで、はじめての方でも迷わないよう手順を整理しました。

証券口座開設から購入までの流れを把握する

ネット証券では口座開設からETFの購入まで、すべてスマートフォンで完結できます。

マイナンバーと本人確認書類さえ準備しておけば、最短翌営業日には取引を始められる証券会社も多いです。

口座開設手順

ネット証券での口座開設は、概ね10〜20分程度の作業で申し込みが完了します。

- 公式サイトでメールアドレスを登録

- 本人確認書類 (運転免許証など)とマイナンバーをアップロード

- 審査完了後にログインIDとパスワードを受け取る

- 初回ログインで各種設定 (特定口座・NISA枠など)を選択

米国上場ETFを購入する場合は「外国株式取引口座」の同時開設を忘れずに手続きしましょう。

入金と銘柄検索

口座開設後は即時入金サービスで手数料なしに資金を移せる証券会社がほとんどです。

銘柄を探すときはティッカーシンボル (BKLNやTLTなど)をそのまま検索窓に入力すると素早く見つけられます。

詳細画面では分配金利回り・チャート・信託報酬 (経費率)が確認できるので、購入前に必ず目を通しておきましょう。

注文方法

ETFの注文方法は「成行注文」と「指値注文」の2種類が基本です。

| 注文方法 | 内容 | 向いているケース |

|---|---|---|

| 成行注文 | 現在の市場価格ですぐに約定 | すぐに購入したいとき |

| 指値注文 | 自分で指定した価格以下になった場合に約定 | 希望価格がある場合 |

米国市場は日本時間の夜に開くため、注文のタイミングと約定のタイミングにズレが生じやすい点に注意が必要です。

初めて購入する場合は少額の成行注文でまず操作を確認し、慣れてきたら指値で希望価格を狙うのがおすすめです。

おすすめネット証券を比較する

米国債券ETFを購入するならネット証券の利用が基本で、大手3社 (SBI証券・楽天証券・マネックス証券)はいずれも米国ETFに対応しています。

使いやすさや手数料、取扱い銘柄数の面で微妙な違いがあるため、自分の使い方に合った証券会社を選びましょう。

| SBI証券 | 楽天証券 | マネックス証券 | |

|---|---|---|---|

| 米国ETF取引手数料 | 約定代金の0.495% (最低0米ドル) | 約定代金の0.495% (最低0米ドル) | 約定代金の0.495% (最低0米ドル) |

| 為替手数料 | 1ドルあたり25銭 | 1ドルあたり25銭 | 1ドルあたり25銭 |

| 取扱米国ETF数 | 350銘柄以上 | 350銘柄以上 | 400銘柄以上 |

| 使いやすさ | ◎ (操作が直感的) | ◎ (楽天経済圏と連携) | ○ (銘柄分析が充実) |

手数料と取扱銘柄数はどの証券会社もほぼ横並びですが、楽天証券は楽天ポイントとの連携、マネックス証券は銘柄分析ツールの充実度が際立っています。

すでにどこかで口座を持っている場合は、そのまま活用して外国株式取引口座を追加開設するのが最も手っ取り早い方法です。

NISA口座で非課税投資を始める

米国債券ETFは新NISA (成長投資枠)を使って購入でき、分配金と売却益に通常かかる20.315%の税金がゼロになります。

年間240万円・最大1,200万円の投資枠を活用すれば、長期的な税負担を大幅に抑えられます。

| NISA口座 (成長投資枠) | 通常の特定口座 | |

|---|---|---|

| 分配金への課税 | なし | 20.315% |

| 売却益への課税 | なし | 20.315% |

| 年間投資上限 | 240万円 | 上限なし |

たとえば500万円を利回り5%のETFで運用した場合、年間分配金25万円に対してNISAなら税金がゼロ、特定口座なら約50,000円が課税されます。

NISA対象の銘柄かどうかは証券会社の銘柄詳細ページで確認できます。

なお、米国上場ETFの場合は米国内で10%の源泉徴収が行われるため、NISA口座を使っても米国側の課税分は控除されない点は覚えておきましょう。

年利12-17%を狙える代替投資先

米国債券ETFの分配金利回りは4〜7%台が中心ですが、「もう少し高いリターンを安定して得たい」という声は多いです。

ここでは、米国債券ETFのリターンでは物足りないと感じる方向けに、年利12〜17%を目指せる代替投資先を2つご紹介します。

年利12%固定のハイクアインターナショナルで運用する

米国債券ETFの利回り上限(7〜9%台)や金利リスクに不安を感じる方におすすめなのが、年利12%固定という安定した利回りを実現するハイクアインターナショナルです。

株式や債券とは異なり、ベトナムの日系企業への事業融資を通じて収益を上げる仕組みのため、金融市場の値動きに直接左右されにくいのが大きな特徴です。

融資先のSAKUKO VIETNAMはグループ年商25億円を突破し、従業員数500名の規模にまで成長。2026年にはベトナム市場への上場を予定しており、上場が実現すれば投資家にとってはキャピタルゲインの獲得も期待できます。

- 年利12%固定

年4回(3ヶ月ごと)に3%ずつ配当 - 最低投資額500万円

他社(1,000万円〜)より始めやすい - 手数料完全無料

運用手数料・購入手数料ともに0円(5年未満解約時は5%) - 解約時期は自由

ロックアップ期間なし - 相場の影響を受けにくい

事業融資型で安定運用

500万円投資すると年60万円のリターン

米国債券ETF(利回り5%)では500万円投資で年間約25万円の分配金ですが、ハイクアインターナショナルなら3ヶ月ごとに15万円、年間60万円(税引前)の配当を受け取れます。

| 500万円投資した場合のリターン | |

|---|---|

| 3ヶ月ごとの配当 | 15万円 |

| 年間配当(単利) | 60万円 |

| 5年後の資産総額(複利) | 約881万円 |

| 10年後の資産総額(複利) | 約1,553万円 |

配当は3ヶ月ごとに受け取るか、複利で再投資するかを選択可能。運用手数料・購入手数料ともに無料のため、米国債券ETFの信託報酬のようなコストで目減りすることなく配当を受け取れます。

\ 簡単1分!無料資料請求はこちら /

年利17%超の実績を持つアクションで運用する

米国債券ETFの利回り(4〜7%台)を大きく上回るリターンを狙いたい方には、前年度実績で年利17.35%を達成したアクション合同会社がおすすめです。

代表は数々の外資系証券で30年以上のキャリアがある投資のスペシャリストで、分散型投資に大きな強みを持っています。

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年 |

| 代表者 | 古橋弘光 |

| 所在地 | 〒105-0001 東京都港区虎ノ門5-13−1 虎ノ門40MTビル7階 |

| 事業内容 | 金融商品取引に関するコンサルティング 各種コンサルティング |

| 利回り | 17.35% (2024年度実績) |

| 最低投資額 | 500万円 |

| 運用手法 | 事業投資、Web3事業、ファイナンスなど |

| 問い合わせ | 公式サイト |

アクションの運用戦略

米国債券ETFが米国市場の金利動向に左右されるのに対し、アクションは複数の収益源による分散運用で特定の市場に依存しない運用を実現しています。

事業投資、Web3事業、ファイナンスなど幅広い分散投資でリスクを徹底的に管理。運用責任者の確かな経験と知識に基づく投資戦略を駆使し、各分野の専門性を活かした複合的な運用で安定した高水準のリターンを追求しています。

中長期的な投資戦略や今後の方針など運用のロードマップを明示していて信頼性・透明性は高く、注目度の高いヘッジファンドです。

500万円投資した場合のリターン見込み

2024年度の実績(年利17.35%)をベースに計算すると、500万円の投資で年間約85万円(税引前)のリターンが期待できます。

米国債券ETF(利回り5%)の約25万円と比べると3倍以上の差になります。あくまで過去の実績であり将来の成果を保証するものではありませんが、安定した運用実績は投資判断の参考になるでしょう。

| 項目 | 内容 |

|---|---|

| 年利目標 | 15%以上 |

| 2024年度実績 | 17.35%(税引前) |

| 500万円投資時の年間リターン試算 | 約85万円(税引前・年利17%計算) |

| ロックアップ期間 | 1年間 |

| 最低投資額 | 500万円 |

| 運用方式 | 単利・複利を選択可能 |

ロックアップ期間が1年あるため、500万円すべてをアクションに投資するのではなく、余裕資金の範囲内で活用するのが現実的な判断です。

詳細は公式サイトから無料面談を申し込むと、担当者から運用の仕組みや最新の運用状況を直接確認できます。

\ 年利17%超の実績を確認 /

よくある質問

米国債券ETFについて、読者の方からよく寄せられる質問をまとめました。

気になる項目から確認してみてください。

【米国債券ETFより高利回りを狙えるファンド】

| 運用先 | 期待利回り | 手数料 | 最低投資額 | 特徴 |

|---|---|---|---|---|

| ハイクア インターナショナル | 年率12%(固定) | なし | 500万円~ | 四半期配当・ロックアップなし |

| アクション | 年率17%超 (前年実績) | 成功報酬のみ | 500万円~ | 分散投資・高成長型 |

まとめ

米国債券ETFは、日本国債 (年利約2.2%)を大きく上回る4〜9%台の分配金利回りを手軽に狙える投資先です。

ランキング上位の高利回り銘柄 (シニアローン・ハイイールド債)はリターンが大きい半面、信用リスクや景気感応リスクも高く、安定性を重視するなら4〜5%台の投資適格債ETFが現実的な選択肢になります。

為替リスクへの対処は「ヘッジあり・なしの選択」と「長期保有による平準化」の2つがメインアプローチで、初心者には東証上場の為替ヘッジあり銘柄 (1482など)から始めるのが無難です。

米国債券ETFの利回りでは物足りないと感じる場合は、年利12%固定のハイクアインターナショナルや、2024年度実績17.35%のアクションといった代替投資先も選択肢として検討する価値があります。

自分のリスク許容度・投資期間・求めるリターンを整理したうえで、米国債券ETFを資産のポートフォリオに取り入れてみてください。