不動産クラウドファンディングに興味があっても、特徴やメリット、なぜやめとけと言われているのかわからず投資を迷っている人は少なくありません。

不動産クラウドファンディングは年利4〜7%前後の利回りが期待できる反面、元本割れや資金拘束のリスクがあるため、安定×高利回りの優良投資先も併用すれば資産の倍増が可能です。

今回は、不動産クラウドファンディングがやめとけと言われる理由と特徴や仕組み、メリットと向き不向きを詳しく解説していきます。

不動産クラウドファンディングがやめとけと言われる理由

不動産クラウドファンディングは少額から不動産投資ができる手軽さがありますが、仕組み上のリスクから「やめとけ」と評価されがちです。

まずは、不動産クラウドファンディングがなぜやめとけと言われているのか?主な理由を整理していきましょう。

元本割れリスクが存在する

不動産クラウドファンディングの投資資金は実物不動産の価格に連動しており、価格の下落がそのまま損失に直結します。

例えば、想定利回り5%の案件でも、不動産価格が10%下落すれば収益では補填できずに元本が毀損するのは否めません。

不動産クラウドファンディングでは、まず運営会社の出資分から損失を負担する「優先劣後構造」がありますが、あくまでも一定範囲の損失をカバーする仕組みです。

運営会社が10%分を負担する設計であれば、10%までは投資家の元本は守られるものの、10%を超える下落では投資家側が損失を負担。

元本割れは例外ではなく構造的に発生し得るリスクが高いのが、不動産クラウドファンディングがやめとけと言われる最大の理由でしょう。

流動性が低く資金拘束がある

不動産クラウドファンディングは運用期間中の解約が不可で、投資した資金が拘束されてしまいます。

一般的な運用期間は6ヶ月から24ヶ月程度ですが、株式のように売却して資金を回収する選択肢がありません。

運用中に別で魅力的な投資機会があっても、余剰資金がなければお金を動かせず機会損失してしまうのはデメリットでしょう。

自由に現金化できず急な資金需要に対応しにくいため、資金の流動性を重視する投資スタイルにはやめとけと言われるのは必然です。

事業者リスクを伴う

不動産クラウドファンディングの投資資金は運営会社を通じて管理されており、事業者の経営状況に依存しています。

事業者が破綻したとすると、不動産に価値があっても資金回収が遅延するリスクは避けられません。

過去には行政処分やサービス停止に至った不動産クラウドファンディングの事例もあり、やめとけと判断する投資家も多いです。

不動産クラウドファンディングは案件だけでなく、運営会社の財務や実績を投資前に必ず確認してから検討しましょう。

想定利回りと実績が乖離する

不動産クラウドファンディングは利回りの不確実性が高く、 提示される利回りはあくまでも想定で将来の収益の保証ではないため、表面だけで判断すると後悔します。

売却益が前提の案件では、不動産市況の影響で想定利回りを大きく下回る状況も珍しくありません。

空室や賃料の下落が発生すれば、収益は減少して配当も低下し、やめとけと評価される不安材料になるでしょう。

利回りは確定ではなく予測値である前提で、不動産クラウドファンディングに投資するか判断するのが賢明です。

不動産クラウドファンディングの利回りは年4〜7%前後。より低リスクで高利回りを狙うなら、柔軟な運用戦略で年利10%以上を実現している優良投資先がおすすめ。

不動産クラウドファンディングはやめとけは本当?仕組みと収益構造

不動産クラウドファンディングはやめとけと言われる理由もありますが、仕組みを正しく理解すればリスクの正体は明確になります。

次は、不動産クラウドファンディングの収益がどこから生まれているのか、利回りの根拠とリスク構造を分解して確認していきましょう。

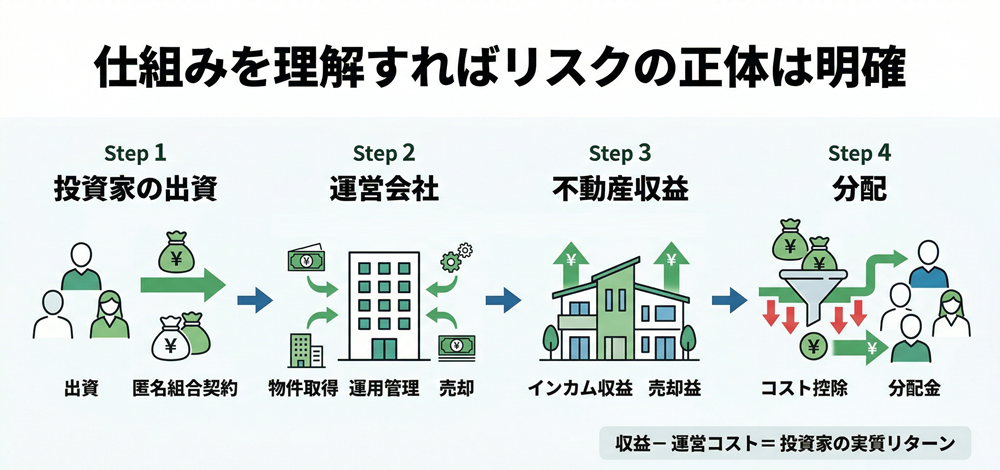

投資から分配までの基本的な流れ

不動産クラウドファンディングは、投資家から集めた資金で不動産を取得・運用し、収益を分配する仕組みです。

投資家は匿名組合契約を通じて出資し、運営会社が物件の取得や管理、売却までを一括して担います。

運用期間中は賃料収入が配当として分配され、最終的に不動産を売却して得た利益も分配対象に。

不動産クラウドファンディングは投資家自身が運用に関与しないため、手間なく不動産投資ができる一方で、運用内容や売却タイミングはコントロールできません。

利回りの内訳と収益の源泉

不動産クラウドファンディングの利回りは、主に賃料収入と売却益の2つから構成されています。

賃料収入は安定した収益源ですが、売却益は不動産市況に左右されるため変動要素が大きいです。

例えば想定利回り6%でも、賃料収入が3%、売却益が3%の構成になっている案件も。

売却益に依存する割合が高い案件ほど景気後退や金利上昇の影響を受けて利回りのブレが大きくなるため、事前に収益の内訳を確認しておきましょう。

コスト控除後の実質利回り

不動産クラウドファンディングで提示される利回りは表面利回りであり、実際の収益は各種コストを差し引いた後の数値になります。

運営会社への報酬や管理費、物件取得時の諸費用などが収益から差し引かれるため、実質利回りは確実に低下。

想定利回り6%でも、内部コストが2%かかっていれば投資家の実質リターンは約4%程度です。

利回りは表面数値ではなくコスト控除後の実質ベースで判断しないと、期待値を過大評価しやすくなります。

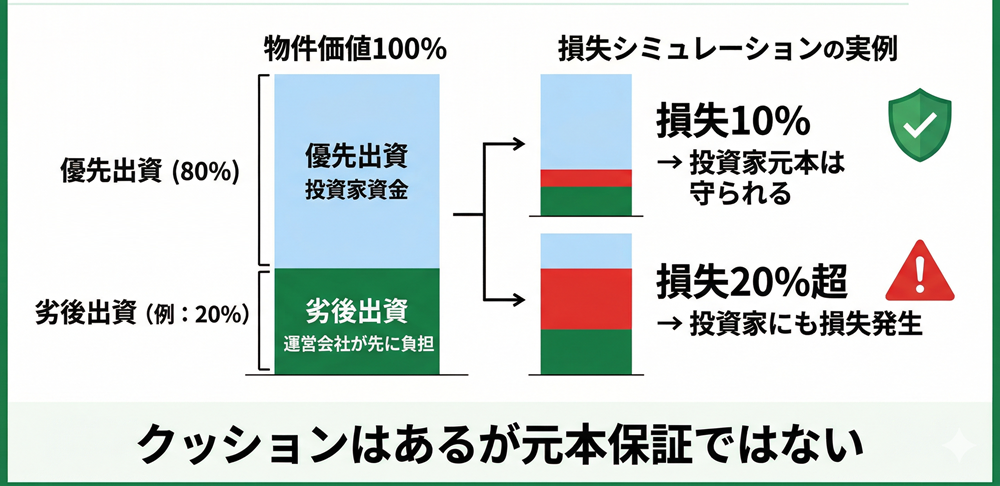

優先劣後構造とリスク分担

不動産クラウドファンディングは、運営会社と投資家でリスクを分担する仕組みを採用しています。

運営会社が一定割合を出資し、損失が発生したら出資分から先に負担する優先劣後構造の設計です。

劣後出資が20%の案件では、不動産価格が20%下落するまで投資家の元本は守られますが、20%以上の損失は範囲外。

不動産価格の下落幅次第ではクッションが機能せず、損失がそのまま投資家に波及するため、リスクが完全に排除されるわけではありません。

不動産クラウドファンディングより低リスク高リターンを求めるなら、市場の変動に左右されにくく、年利12%固定、前年度年利17%超を実現している2社の優良投資先も比較検討してください。

不動産クラウドファンディングはやめとけは本当?投資するメリット

不動産クラウドファンディングはやめとけと言われる理由も仕組み上のメリットも明確に存在します。

リスクだけでやめとけと判断するのではなく、どのような強みがある投資なのかを理解して冷静に見極めましょう。

次は、不動産クラウドファンディングのやめとけの評価は本当に正しいのか?投資する具体的なメリットを整理します。

少額から不動産投資が可能

不動産クラウドファンディングは1万円程度から投資できる案件も多く、少額から不動産投資を始められます。

現物不動産投資では数百万円から数千万円の資金が必要になるため、不動産クラウドファンディングの参入ハードルは高くありません。

少額で複数案件に分散投資できて、1つの物件に資金を集中させるリスクの抑制効果も◎。

リスクを限定しながら実践的に運用を始められる選択肢のため、不動産投資の経験がない初心者ならやめとけと判断するのは早計でしょう。

利回り水準と収益の安定性

不動産クラウドファンディングは年利4〜7%前後の利回りが設定されており、銀行預金と比較すると高い収益水準です。

賃料収入をベースとした案件では、価格変動の影響を受けにくく安定した配当が期待できます。

株式のように日々価格が変動しないため、短期的な相場の上下の影響を受けたくない投資家には、やめとけの評価は妥当ではありません。

ただし、売却益に依存する割合が高い案件では収益のブレが大きくなるため、利回りの内訳を確認するのが前提です。

運用の手間がかからない

不動産クラウドファンディングは物件選定や管理、売却までを運営会社が担うため、投資家が手間をかける必要がありません。

現物不動産では入居者対応や修繕対応などの管理負担が発生しますが、 不動産クラウドファンディングは仕事をしながらでも運用可能。

時間的な制約がある人には取り組みやすい投資でやめとけとは言い切れませんが、運用内容を自分で調整できないため、完全に任せる仕組みなのは理解しておきましょう。

分散投資として活用しやすい

不動産クラウドファンディングは株式や債券と異なる値動きをするため、ポートフォリオの分散に有効です。

異なる資産クラスを組み合わせれば、全体の価格変動リスクを抑えやすくなり、複数の不動産案件に分散投資すれば、特定の物件に依存するリスクも低減できます。

単体で完結させるのではなく、他の投資と組み合わせて活用するなら、不動産クラウドファンディングはやめとけとは言えない合理的な選択でしょう。

不動産クラウドファンディングの利回りは年4〜7%前後。流動性や運用の柔軟性を重視するなら、年利10%以上を実現している優良投資先がおすすめ。

不動産クラウドファンディングはやめとけと言われやすい人

不動産クラウドファンディングは仕組みやメリットを理解すれば有効な投資手段ですが、投資スタイルによってはやめとけと言われるのも事実です。

自分に適しているか判断するために、次は、不動産クラウドファンディングはやめとけと言われやすい、向いていない人の特徴を整理します。

短期で資金を回したい人

不動産クラウドファンディングは運用期間中の解約ができず、資金の流動性が低い投資です。

数日単位で売買できる株式とは異なり、6ヶ月〜24ヶ月程度は資金が拘束され、短期間で資金を回して利益を積み上げたい投資スタイルとは相性が良くありません。

流動性重視なら、不動産クラウドファンディングはやめとけと判断されやすい投資対象になります。

元本保証を前提に考える人

不動産クラウドファンディングは元本保証のない投資であり、価格変動に応じて損失が発生するリスクが高いです。

優先劣後構造で一定範囲の損失はカバーされますが、元本が完全に守られる仕組みはありません。

元本保証を前提に投資を考えていると、想定外の損失に対して大きな不満を感じやすくなります。

安全性を最優先にする投資方針であれば、不動産クラウドファンディングはやめとけと評価されるのは自然でしょう。

情報を精査せず投資する人

不動産クラウドファンディングは案件毎にリスクとリターンが異なるため、内容確認が欠かせません。

利回りだけで判断すると、売却益依存の高リスク案件を選んでしまうリスクがあります。

運営会社の実績や財務状況を確認しないまま投資すると、事業者リスクを見落としやすいです。

情報収集を怠る投資スタイルでは、不動産クラウドファンディングはやめとけと判断されても無理はないでしょう。

資金を一つの案件に集中させる人

不動産クラウドファンディングは案件単位でリスクが分かれているため、分散投資が前提になります。

1つの案件に資金を集中させると、案件の成否がそのまま資産全体に影響し、特に売却益に依存する案件では、不動産市況の影響を強く受けるためリスクが偏りやすいです。

複数案件に分散できない前提であれば、不動産クラウドファンディングはやめとけと評価される投資になるのは否めません。

不動産クラウドファンディングより低リスク高リターンを求めるなら、市場の変動に左右されにくく、年利12%固定、前年度年利17%超を実現している2社の優良投資先も比較検討してください。

不動産クラウドファンディングはやめとけと言われにくい人

不動産クラウドファンディングは投資スタイルによって有効に機能するため、リスクを避けるのではなく仕組みに適した使い方を検討するのが賢明です。

次は、不動産クラウドファンディングがやめとけと言われにくい、向いている人の特徴を具体的に整理します。

分散投資を前提に考えられる人

不動産クラウドファンディングは案件ごとにリスクが異なるため、分散投資が前提になる商品です。

少額から投資できる特性を活かして、複数の案件に資金を分けて投資すれば、リスクを最小限に抑えられます。

1つの案件が不調でも他の案件でカバーできる仕組みで、資産全体の安定性が向上。

資産を分散して管理する意識がある投資家にはで、不動産クラウドファンディングはやめとけとは言えない選択肢でしょう。

中長期で資産を運用できる人

不動産クラウドファンディングは数ヶ月から数年単位で資金が拘束されるため、中長期視点での運用が求められます。

短期的な値動きに左右されず、安定的に資産を積み上げる投資スタイルと相性が良いです。

途中で資金を動かす必要がない計画であれば、流動性の低さは大きな問題になりません。

長期的な資産形成を前提にできる人であれば、不動産クラウドファンディングはやめとけではなく合理的な投資手段になります。

余剰資金で運用できる人

不動産クラウドファンディングは資金を拘束されるため、生活資金とは分けて運用する必要があるでしょう。

余剰資金であれば急な出費があっても資金を引き出す必要がなく、安定した運用が可能です。

生活資金を投入すると資金繰りに影響が出やすく、投資判断にも悪影響を及ぼします。

余裕資金で運用できる環境が整っている投資家であれば、不動産クラウドファンディングはやめとけとは言い切れません。

リスクと利回りのバランスを重視する人

不動産クラウドファンディングは高リターンを狙う投資ではなく、リスクと利回りのバランスを取る商品です。

年利4〜7%前後の水準は株式より低く見える一方で、値動きが緩やかで安定性があります。

極端なリターンよりも安定した収益を重視する投資方針と相性が◎。

バランス型の資産運用を考える人にとって、不動産クラウドファンディングはやめとけではない選択肢といえるでしょう。

不動産クラウドファンディングはやめとけを運用シミュレーションで検証

投資スタイルによってやめとけと言われる不動産クラウドファンディングですが、実際のリターンを数字で確認すると判断しやすくなります。

次は、不動産クラウドファンディングの利回りやリスクを前提に運用をシミュレーションして、投資価値を客観的に検証していきましょう。

年利6%で運用した収益

不動産クラウドファンディングは6ヶ月〜24ヶ月の案件が中心のため、現実的な期間での収益をシミュレーションします。

| 運用期間 | 最終資産 | 利益 |

|---|---|---|

| 1年 | 1,060,000円 | 60,000円 |

| 2年 | 1,120,000円 | 120,000円 |

100万円を年利6%で運用すると、1年で6万円、2年間で12万円の利益が発生し、短期間でも一定の利益は見込めますが、単発で資産が大きく増える水準ではありません。

複数回の運用を積み重ねていく前提で計画する必要があり、高利回り投資ではなく安定収益型の位置付けです。

分散投資のリスクとリターン

不動産クラウドファンディングで100万円を1案件に投資するか、複数案件に分散して投資するかで、リスクの偏りは大きく変わります。

| 投資方法 | 想定利回り | リスクの偏り |

|---|---|---|

| 1案件集中 | 6% | 高い |

| 5案件に分散 | 5〜6% | 低い |

分散すると利回りは低下するリスクがありますが、1案件の失敗による影響は抑えられるでしょう。

不動産クラウドファンディングは案件単位でリスクが分かれるため、分散前提の運用が現実的です。

元本割れの損失

不動産クラウドファンディングで不動産価格が下落すると、想定利回り通りの収益が得られないだけでなく元本割れが発生します。

| 状況 | 最終資産 | 損益 |

|---|---|---|

| 通常運用(6%) | 1,060,000円 | +60,000円 |

| 10%下落 | 900,000円 | -100,000円 |

| 20%下落 | 800,000円 | -200,000円 |

優先劣後構造でも、元本が守られる範囲以上に下落幅が大きいと投資家の損失は避けられません。

利回りだけでなく下落リスクも含めて考えると、過度な資金投入は避けるべきです。

不動産クラウドファンディングはやめとけを回避する選び方

不動産クラウドファンディングはやめとけと言われる要因の多くは、投資スタイルと選び方のミスマッチに起因しています。

次は、不動産クラウドファンディングで失敗を避けるための選び方を具体的に整理していきましょう。

運営会社の信頼性を確認する

不動産クラウドファンディングは運営会社を通じて投資するため、事業者の信頼性がそのままリスクに直結します。

利回りが高くても実績が乏しい事業者はリスクが大きいため、過去の運用実績や償還遅延の有無、財務状況などは必ず確認しておくべきです。

案件単体ではなく運営会社単位で判断すれば、不動産クラウドファンディングのやめとけの評価は回避できるでしょう。

利回りとリスクのバランスを見る

不動産クラウドファンディングでは利回りが高いほどリスクも高くなる傾向があります。

例えば年利8%以上の案件は、売却益依存や開発案件が多く収益のブレが大きい一方で、4〜6%程度の案件は、賃料収入中心で安定性が◎。

利回りの高さだけで判断せず収益の内訳まで確認するのが、不動産クラウドファンディングのやめとけの評価を避ける選び方です。

分散投資を前提にする

不動産クラウドファンディングは案件単位でリスクが異なるため、分散投資が前提になります。

1つの案件に資金を集中させると成否がそのまま資産に影響しますが、複数案件に分ければ1案件の損失を他でカバーできる構造を作れるでしょう。

少額から投資できる不動産クラウドファンディングの特性を活かし、分散を前提に設計するのが得策です。

運用期間と資金計画を合わせる

不動産クラウドファンディングは途中解約ができないため、資金計画との整合性を取れるかが判断材料になります。

6ヶ月から24ヶ月程度の運用期間に合わせて、使う予定のない資金を投資に回しますが、資金に余裕がない状態で途中で現金が必要になっても対応できません。

資金拘束を前提に計画できるかどうかが、不動産クラウドファンディングのやめとけの評価を避ける基準です。

不動産クラウドファンディングはやめとけを高利回り投資と比較

不動産クラウドファンディングに限らず、資産運用において一つの投資先に資金を集中させるのは得策ではありません。

余裕資金の一部を高利回りの投資先に配分するポートフォリオが、リスクと収益のバランスを保つには最適でしょう。

次は、不動産クラウドファンディングはやめとけと言われている理由を踏まえて検討すべき、高利回りで安定性がある優良投資先を紹介します。

市況に関わらず常にプラスのリターンを目指す「絶対収益追求型」の運用で、平均利回り10%以上も実現可能です。

年利12%|ハイクアインターナショナル

不動産クラウドファンディングよりおすすめの優良投資先1社目は、2026年にベトナム市場への上場予定の運用会社「ハイクアインターナショナル」です。

グループ年商25億円を突破し、従業員数500名の規模に成長したベトナム企業への事業融資から利益を得る新しい投資スタイルが、今多くの個人投資家に注目されています。

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 設立 | 令和4年4月27日 |

| 代表者 | 梁 秀哲(ヤンヒデテツ) |

| 所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 事業内容 | ・海外との輸出入および貿易実務のサポート ・貿易に関する各種事務代行・業務支援 ・国際ビジネス・海外展開に関するコンサルティング ・企業のM&A・事業提携に関する支援・アドバイザリー ・有価証券・事業への投資および資産運用サポート |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 運用手法 | sakuko vietnamへの事業融資 |

| 問い合わせ | 公式サイト |

ハイクアインターナショナルの投資手法は、他の資産運用と比較して相場や市場の影響を受けにくく、リスクを抑えて安定したリターンを実現。

12%固定の利回りで年4回の配当があり、500万円投資すれば年間60万円の運用益が見込めるため、定期的な副収入を求めるなら最適な投資先です。

運用手数料無料・解約時期も自由と柔軟性も高く、投資初心者に間口が広く開かれています。

※ハイクアインターナショナルは、小売り・飲食・ホテルをベトナムで約50店舗展開し年商25億超の上場予定の企業への事業融資で、たった500万円で事業や雇用を支えるパートナーになれる!

Action(アクション)|年利17.35%

不動産クラウドファンディングよりおすすめの優良投資先2社目は、設立以来高水準のリターンで多くの投資家から期待を集める「Action(アクション)」です。

数々の外資系証券で30年以上のキャリアがある投資のスペシャリストが代表を務め、分散型投資に大きな強みを持っています。

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年7月 |

| 代表者 | 古橋弘光 |

| 所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1虎ノ門40MTビル7階 |

| 事業内容 | ・金融商品取引に関する コンサルティング ・各種コンサルティング |

| 利回り | 12~17.35% (過去実績) |

| 最低投資額 | 500万円 |

| 運用手法 | 成長企業への投資、ファイナンス、Web3事業 |

| 問い合わせ | 公式サイト |

Action(アクション)は、日本国内のバリュー株を主軸に、債券、不動産、Web3事業など幅広い分散投資でリスクを徹底的に管理。

運用責任者の確かな経験と知識に基づく投資戦略を駆使し、各分野の専門性を活かした複合的な運用で安定した高水準のリターンを追求しています。

中長期的な投資戦略や方針など運用のロードマップを明示していて信頼性・透明性は高いですが、運用の手数料と解約時期の縛りがデメリットです。

不動産クラウドファンディングはやめとけと言われる理由FAQ

最後に、不動産クラウドファンディングはやめとけと言われる理由について、よくある質問を整理します。

元本割れはどの程度起こるの?

不動産クラウドファンディングでは元本割れの発生頻度は案件ごとに異なります。

優先劣後構造によって一定の下落までは吸収されますが、不動産価格の下落幅が大きいと損失が発生するのは避けられません。

利回りだけで判断せず、物件や運用内容まで含めて確認しましょう。

途中解約や換金はできる?

不動産クラウドファンディングは原則として途中解約はできません。

運用期間が終了するまで資金は拘束されるため、途中で現金化する手段は限られます。

事前に無理のない資金計画を立てておくのが賢明です。

利回りは本当に安定してるの?

不動産クラウドファンディングの利回りは比較的安定していますが、保証されているわけではありません。

賃料収入中心の案件は安定しやすい一方で、売却益に依存する案件は変動が大きくなります。

収益の内訳を確認しておけば、安定性を判断しやすいです。

税金や確定申告はどうなる?

不動産クラウドファンディングの利益は雑所得として扱われます。

利益が年間20万円を超えるなら確定申告が必要になるので、税引後の利回りで判断してください。

初心者が失敗しやすいポイントは?

不動産クラウドファンディングを利回りだけで判断して投資すると失敗しやすいです。

高利回り案件はリスクも高い傾向があり、内容を詳細に確認しないと判断を誤ります。

分散投資と情報収集を徹底すれば、ある程度のリスクは抑えられるでしょう。

どのくらいの金額から始めるべき?

不動産クラウドファンディングは1万円程度から始められるため、少額で分散投資するのが基本です。

余剰資金での運用が前提で、最初は複数案件に分けて運用し、仕組みを理解しながら金額を調整します。

不動産クラウドファンディングはやめとけまとめ

不動産クラウドファンディングはやめとけと言われる理由は下記の通りでした。

リスクだけを見てやめとけと判断するのは早計で、少額投資や利回り水準、運用の手間の削減などメリットも多く、向いている投資スタイルもあります。

余剰資金が少なく手間をかけずにコツコツ資産を増やす目的なら不動産クラウドファンディングを、高リターンで資産形成を加速させるなら優良投資先も併用して、資産を倍増させましょう。

自身の投資目的・リスク許容度・資産規模に合わせて、最適な選択をしてください。

| 優良 投資先 | ハイクアインターナショナル | Action (アクション) |

|---|---|---|

| 運営会社 |  |  |

| 投資対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12%(固定) | 17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資方法 | 問い合わせor資料請求後に面談 | 問い合わせor資料請求後に面談 |

| 無料相談 | 公式サイト | 公式サイト |