「オルタナティブ投資って結局どれを選べばいいの?」

株式や債券だけでは分散が不十分と感じ、オルタナティブ投資に興味を持ち始めた方は多いでしょう。しかし種類が多すぎて、どこから手をつければいいか迷っていませんか?

- 最低投資額が500万〜1,000万円以上と個人にはハードルが高い商品が多い

- 流動性が低く、数ヶ月〜数年間は資金がロックされるケースも

- 仕組みが複雑で情報開示が限定的なため、リスク把握が難しい

しかし、オルタナティブ投資は世界最大の機関投資家であるGPIFやハーバード大学基金も積極的に活用している資産クラスです。

正しく理解すれば、株式・債券だけでは得られない分散効果と安定したリターンを実現できるのがオルタナティブ投資の魅力です。

本記事では、個人投資家向けのオルタナティブ投資をランキング形式で紹介し、種類別の特徴・利回り・リスクから具体的な始め方まで徹底解説します。ぜひ最後までチェックしてみてください。

安定した高利回りのオルタナティブ投資をお探しの方は、ハイクアインターナショナルをご覧ください。ハイクア(年利12%固定・手数料無料)とアクション(年利17%超実績)を記事後半で詳しく紹介しています。

オルタナティブ投資とは?基礎知識を解説

オルタナティブ投資という言葉を耳にしても、具体的にどのような投資を指すのかイメージしにくい方も多いでしょう。

ここでは、オルタナティブ投資の定義から注目される背景、機関投資家の活用事例まで基礎知識を解説します。

オルタナティブ投資の定義と特徴

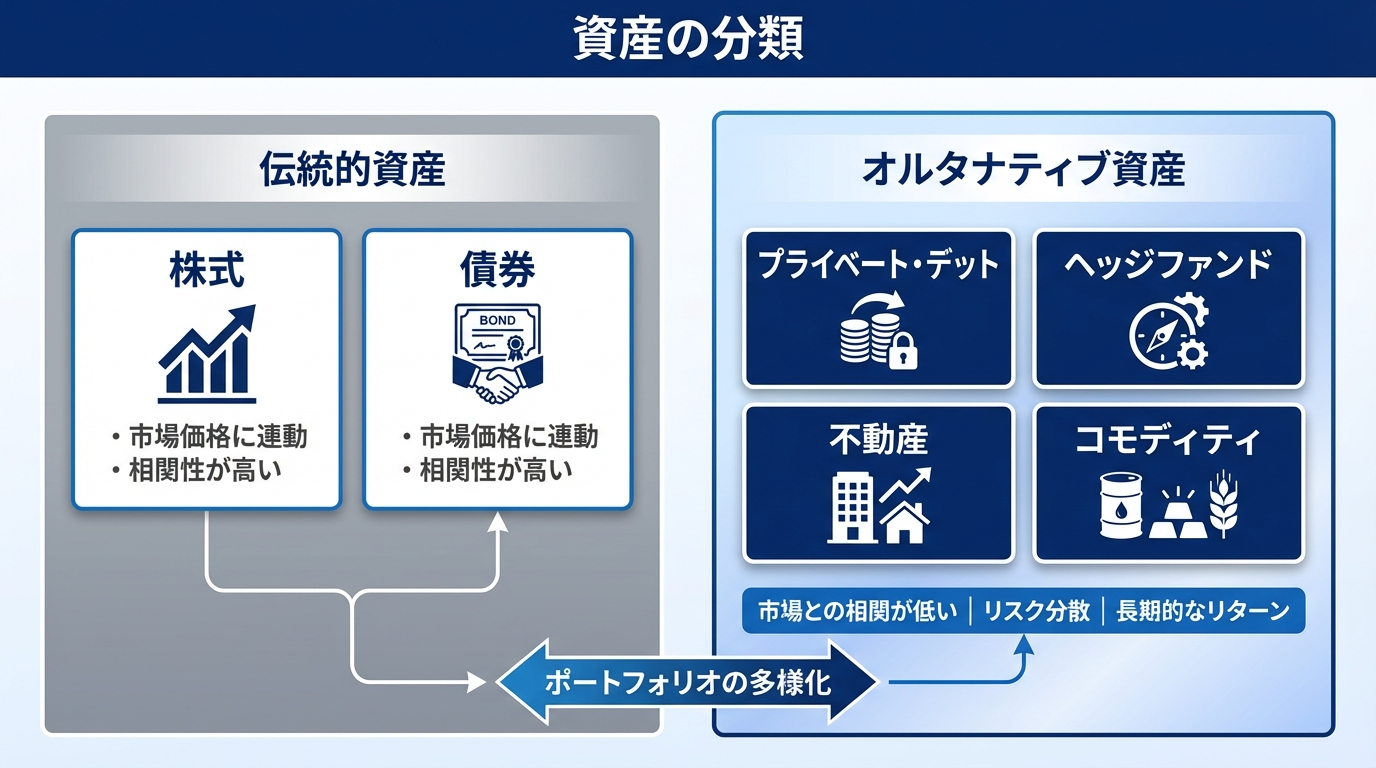

オルタナティブ投資とは、株式や債券といった伝統的資産以外の投資対象・投資手法を指します。

「オルタナティブ(Alternative)」は英語で「代替の」という意味を持ち、従来の投資方法に代わる選択肢として位置づけられています。

代表的なオルタナティブ投資には、プライベート・デット(私的融資)、ヘッジファンド、プライベート・エクイティ(非上場株式)、不動産、コモディティ(金・原油など)などがあります。

これらは伝統的資産との相関性が低いため、ポートフォリオに組み入れることで効果的なリスク分散が期待できます。

| 資産分類 | 具体例 |

|---|---|

| 伝統的資産 | 株式・債券 |

| オルタナティブ資産 | プライベート・デット、ヘッジファンド、プライベート・エクイティ、不動産、コモディティ、投資信託(オルタナティブテーマ)など |

なぜ今オルタナティブ投資が注目されるのか

オルタナティブ投資への関心が高まっている背景には、複数の要因が重なっています。

まず、2008年の金融危機や2020年のコロナショックなどの市場混乱時に、本来相関性が低いはずの株式と債券が同時に下落する場面が複数回発生しました。

これにより、真の分散効果を得るためには株式・債券以外の投資先が必要だという認識が広まりました。

また、世界最大級の機関投資家がオルタナティブ投資で成功を収めていることも、個人投資家の関心を高める大きな要因となっています。

さらに、以前は機関投資家や超富裕層しかアクセスできなかったオルタナティブ投資も、商品設計の改善によって500万円程度から始められるものが増えてきました。

GPIF・ハーバード大学など機関投資家の活用事例

オルタナティブ投資の有効性を示す代表的な事例として、世界最大級の機関投資家の運用実績を見てみましょう。

年金積立金管理運用独立行政法人(GPIF)は、日本の公的年金を運用する世界最大の年金基金です。GPIFは資産全体の5%を上限にオルタナティブ資産への投資を行っており、インフラ・プライベート・エクイティ・不動産を中心に運用しています。

ハーバード大学基金の2024年度年次レポートによると、ヘッジファンド(32%)とプライベート・エクイティ(39%)を合わせてポートフォリオ全体の約71%をオルタナティブ資産が占め、収益率9.6%を達成しました。同基金は8%の収益率を目標としており、過去7年間の年率収益率9.3%で目標を上回る運用を継続しています。

イェール大学基金は、オルタナティブ投資を積極的に活用し、過去20年間で年平均約10%のリターンを記録しています(2025年6月末時点で20年間年率9.7%)。

| 機関投資家 | オルタナティブ投資比率 | 運用実績 |

|---|---|---|

| GPIF(日本) | 資産の5%上限 | 収益率0.71% (2024年度) |

| ハーバード大学基金 | 約71% (ヘッジファンド+PE) | 収益率9.6% (2024年度) |

| イェール大学基金 | オルタナティブ投資を積極活用 | 年平均約10% (過去20年) |

これらの実績は、オルタナティブ投資が長期的な資産形成において有効な選択肢であることを示しています。

機関投資家のように安定したリターンを狙いたい方には、年利12%固定で相場変動に左右されにくいハイクアインターナショナルがおすすめです。詳しくは記事後半のハイクア解説をご覧ください。

オルタナティブ投資の種類|主な7タイプを解説

オルタナティブ投資には多様な種類があり、それぞれ特徴やリスク・リターンの性質が異なります。

ここでは、個人投資家がアクセスしやすい主な7タイプについて解説します。

プライベート・デット(私的融資)

プライベート・デットとは、銀行以外の主体が投資家から集めた資金を企業に融資し、その利息収入を投資家に分配する投資手法です。

株式や債券の市場価格に連動しないため、相場変動の影響を受けにくいのが大きな特徴です。

融資先企業の業績が安定していれば、契約に基づいた固定利息を継続的に受け取れます。

期待利回りは年10〜12%程度で、最低投資額は500万円〜が一般的です。

ヘッジファンド

ヘッジファンドは、投資家から集めた資金を多様な資産・戦略で運用し、市場の上昇・下落どちらの局面でも利益獲得を目指す投資ファンドです。

ロングショート戦略や空売りなど、一般的な投資信託では使用しない高度な手法を駆使します。

運用のプロに任せられるため、投資初心者でも始めやすい一方、成功報酬などの手数料体系をよく理解しておく必要があります。

期待利回りは年10〜20%程度で、最低投資額は500万〜1,000万円が一般的です。

プライベート・エクイティ(非上場株式)

プライベート・エクイティとは、未上場企業の株式を取得し、IPO(新規株式公開)や第三者への売却で大きなキャピタルゲインを狙う投資手法です。

投資先企業の成長次第では、元本の数倍〜数十倍のリターンを得られる可能性があります。

ただし、投資期間が3〜7年と長期にわたり、その間資金がロックされる点に注意が必要です。

期待利回りは成功時で年15〜25%程度、最低投資額は750万〜1,500万円が一般的です。

不動産(現物・REIT・クラウドファンディング)

不動産投資には、現物不動産の購入・運用から、REIT(不動産投資信託)、不動産クラウドファンディングまで幅広い選択肢があります。

現物不動産は数百万〜数千万円の資金が必要で管理の手間もかかりますが、REITなら数万円から、クラウドファンディングなら1万円程度から始められます。

インフレ時には不動産価値の上昇も期待でき、資産保全の手段としても注目されています。

期待利回りは年3〜8%程度で、投資方法によって最低投資額は大きく異なります。

コモディティ(金・原油など)

コモディティとは、金・銀などの貴金属、原油・天然ガスなどのエネルギー、農産物といった商品(現物資産)への投資を指します。

特に金は「有事の金」として知られ、株式市場が不安定な時に価値が上昇する傾向があります。

現物を保有するほか、ETFや先物取引を通じた投資も可能です。

インフレヘッジとしての役割が期待できますが、配当や利息は発生しないため、値上がり益が主な収益源となります。

投資信託(オルタナティブテーマ)

オルタナティブテーマの投資信託は、1,000円程度の少額から株式・債券以外の資産クラスに分散投資できる手軽な商品です。

証券会社を通じて購入でき、馴染みのある投資方法でオルタナティブ投資を始められます。

ただし、ヘッジファンドほど柔軟な戦略は取れず、ファンドが定めた投資対象の範囲内でしか運用できない制約があります。

期待利回りは年3〜6%程度で、オルタナティブ投資の入門として適しています。

ヴィンテージ・ブランド品・おもちゃ投資

ワイン、ウィスキー、高級時計、フィギュアなどの希少性の高い現物資産への投資も、オルタナティブ投資の一種です。

利息や配当は期待できませんが、希少性やブランド力を背景とした価値上昇が魅力です。

人気キャラクターのフィギュアが発売当初の数十倍の価格で取引されるケースもあります。

趣味と実益を兼ねた投資として、自分の興味のある分野で始めてみるのも選択肢の一つです。

オルタナティブ投資の中でも安定した配当収入を重視するなら、プライベート・デット型のハイクアインターナショナルが有力です。年利12%固定で3ヶ月ごとに配当を受け取れます。

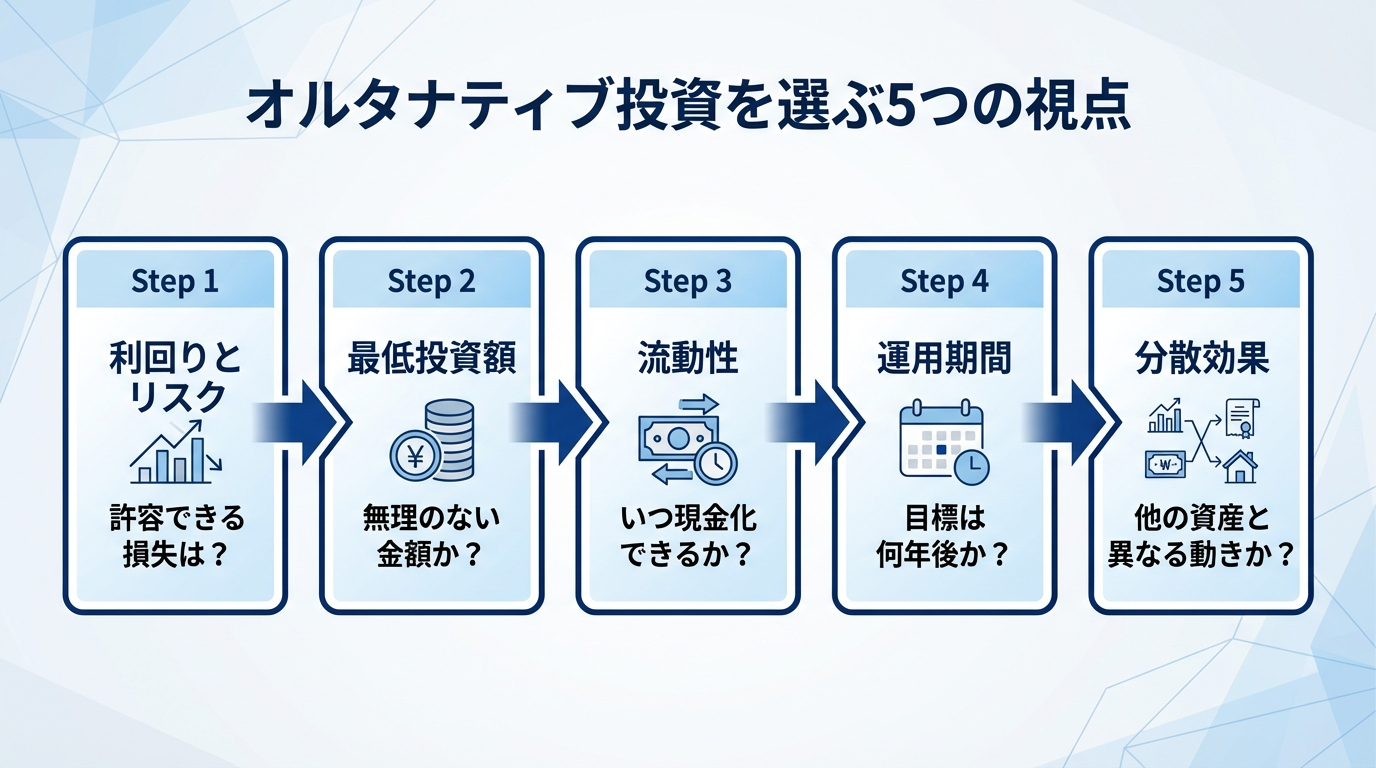

オルタナティブ投資の選び方|5つのポイント

オルタナティブ投資は種類が多く、それぞれ性質が大きく異なります。

自分に合った投資先を選ぶために押さえておくべき5つのポイントを解説します。

選び方①|期待利回りとリスクのバランス

オルタナティブ投資を選ぶ際、まず確認すべきは期待利回りとリスクのバランスです。

一般的にリターンが高い投資はリスクも高くなる傾向があります。

プライベート・エクイティのように高リターンを狙える商品は、投資先企業の成長次第で元本を大きく毀損する可能性もあります。

一方、プライベート・デットのように固定利回りで配当を受け取れる商品は、相場変動の影響を受けにくく安定性が高い傾向があります。

自分のリスク許容度を把握し、「どの程度の損失なら許容できるか」を明確にした上で選びましょう。

選び方②|最低投資額と自己資金の適合性

オルタナティブ投資は、最低投資額が500万〜1,000万円以上と高額な商品が多いのが特徴です。

無理のない範囲で投資できる商品を選ぶことが、長期的な資産形成の第一歩となります。

| 投資種類 | 最低投資額目安 |

|---|---|

| プライベート・デット | 500万円〜 |

| ヘッジファンド | 500万〜1,000万円 |

| プライベート・エクイティ | 750万〜1,500万円 |

| 不動産クラウドファンディング | 1万円〜 |

| 投資信託(オルタナティブテーマ) | 1,000円〜 |

まずは少額で始められる投資信託やクラウドファンディングで経験を積み、資金が増えてきたらヘッジファンドなどへステップアップする方法も有効です。

選び方③|流動性(換金しやすさ)

オルタナティブ投資の多くは、株式や投資信託と比べて流動性が低いという特性があります。

一度投資すると数ヶ月〜数年間は資金を引き出せない「ロックアップ期間」が設定されているケースも珍しくありません。

急な資金需要が生じた際に解約できないリスクを考慮し、生活防衛資金とは別の余裕資金で投資することが重要です。

流動性を重視するなら、ロックアップ期間がない商品や、解約条件が柔軟な商品を選びましょう。

選び方④|運用期間と資金拘束

オルタナティブ投資は長期運用を前提とした商品が多く、短期的な売買で利益を得る投資とは性質が異なります。

プライベート・エクイティでは投資から回収まで3〜7年、不動産クラウドファンディングでも1〜3年の運用期間が一般的です。

「5年後に住宅購入の頭金として使う予定」といった具体的な資金使途がある場合は、運用期間と資金計画の整合性を確認しましょう。

いつでも解約可能な商品であっても、早期解約時にペナルティが発生する場合があるため、契約条件を事前に確認することが大切です。

選び方⑤|情報開示の透明性と実績

オルタナティブ投資は情報開示が限定的な商品も多いため、運用会社の透明性と実績を慎重に確認する必要があります。

定期的な運用レポートが提供されているか、過去の運用実績が開示されているか、運用責任者の経歴が明確かなどをチェックしましょう。

無料相談や資料請求を通じて、運用の仕組みや手数料体系を直接確認できる商品を選ぶと安心です。

実績が長く、投資家への情報開示に積極的な運用会社ほど信頼性が高いと判断できます。

【2026年最新】オルタナティブ投資おすすめランキング5選

ここからは、個人投資家が始めやすいオルタナティブ投資をランキング形式で紹介します。

リスクと収益性のバランス、最低投資額、流動性などを総合的に評価してランキングしています。

| 順位 | 投資種類 | 期待利回り | 最低投資額 | 流動性 | リスク |

|---|---|---|---|---|---|

| 1位 | プライベート・デット | 10〜12% | 500万円〜 | 低 | 中 |

| 2位 | ヘッジファンド | 10〜20% | 500万〜1,000万円 | 低 | 中〜高 |

| 3位 | プライベート・エクイティ | 15〜25% | 750万〜1,500万円 | 極めて低 | 高 |

| 4位 | 不動産 | 3〜8% | 1万円〜 | 中 | 中 |

| 5位 | 投資信託 | 3〜6% | 1,000円〜 | 高 | 低〜中 |

1位:プライベート・デット(私的融資)

オルタナティブ投資のおすすめ1位は、安定した配当収入と相場変動への耐性を兼ね備えたプライベート・デット(私的融資)です。

投資家から集めた資金を成長企業に融資し、その利息収入を投資家に分配する仕組みで、株式市場の値動きに左右されにくい安定性が最大の魅力です。

期待利回りは年10〜12%程度で、3ヶ月ごとに配当を受け取れる商品もあります。

最低投資額は500万円〜が一般的で、ヘッジファンドやプライベート・エクイティと比べて始めやすい水準です。

- 期待利回り:年10〜12%

- 最低投資額:500万円〜

- メリット:市場変動の影響を受けにくい、安定配当

- おすすめ運用先:ハイクアインターナショナル(年利12%固定)

プライベート・デットの具体的なおすすめ運用先については、記事後半のハイクアインターナショナル解説で詳しく紹介しています。

2位:ヘッジファンド

2位は、プロの運用で下落相場でも利益獲得を目指せるヘッジファンドです。

ヘッジファンドは投資対象に制限がなく、株式・債券・コモディティ・不動産など多様な資産に分散投資します。

ロングショート戦略や空売りなど高度な手法を駆使し、市場環境に関係なく収益を追求できるのが特徴です。

期待利回りは年10〜20%程度で、最低投資額は500万〜1,000万円が一般的です。

- 期待利回り:年10〜20%

- 最低投資額:500万〜1,000万円

- メリット:下落相場でも利益を狙える、プロ運用

- おすすめ運用先:アクション(2024年度実績17.35%)

ヘッジファンドの具体的なおすすめ運用先については、記事後半のアクション解説で詳しく紹介しています。

3位:プライベート・エクイティ(非上場株式)

3位は、未上場企業の成長を取り込み、IPO時に大きなキャピタルゲインを狙うプライベート・エクイティです。

成功すれば元本の数倍〜数十倍のリターンを得られる可能性がありますが、投資先企業の業績次第では大きな損失を被るリスクもあります。

投資期間は3〜7年と長期にわたり、その間は資金がロックされる点に注意が必要です。

最低投資額は750万〜1,500万円と高額で、ある程度の資金力がある投資家向けの商品です。

- 期待利回り:年15〜25%(成功時)

- 最低投資額:750万〜1,500万円

- メリット:大きなキャピタルゲインの可能性

- 注意点:資金拘束期間3〜7年、高リスク

4位:不動産(REIT・クラウドファンディング含む)

4位は、安定した賃料収入とインフレヘッジ効果が期待できる不動産投資です。

現物不動産の購入は数百万〜数千万円の資金と管理の手間が必要ですが、REITや不動産クラウドファンディングなら少額から手軽に始められます。

REITは数万円から、不動産クラウドファンディングは1万円程度から投資可能で、オルタナティブ投資の入門としても適しています。

期待利回りは年3〜8%程度で、流動性も他のオルタナティブ投資と比べて比較的高い傾向があります。

- 期待利回り:年3〜8%

- 最低投資額:1万円〜(クラウドファンディング)

- メリット:インフレヘッジ、少額から始められる

- 注意点:空室リスク、地価下落リスク

5位:投資信託(オルタナティブテーマ)

5位は、1,000円程度の少額からオルタナティブ投資を体験できる投資信託(オルタナティブテーマ)です。

証券会社を通じて気軽に購入でき、株式・債券・REIT・コモディティなど複数の資産に分散投資できます。

ただし、ヘッジファンドのように柔軟な戦略を取ることはできず、ファンドが定めた投資対象の範囲内でしか運用できません。

期待利回りは年3〜6%程度で、まとまった資金がない方やオルタナティブ投資を試してみたい方におすすめです。

- 期待利回り:年3〜6%

- 最低投資額:1,000円〜

- メリット:少額で始められる、流動性が高い

- 注意点:戦略の柔軟性が低い、リターンは限定的

投資信託より高いリターンを安定的に狙いたいなら、年利12%固定のプライベート・デットファンドハイクアインターナショナルがおすすめです。500万円から投資可能で、手数料も無料です。

オルタナティブ投資を始められる証券会社・サービス

オルタナティブ投資を始めるには、取り扱いのある証券会社や専門サービスを利用する必要があります。

ここでは、個人投資家がアクセスしやすい主な選択肢を紹介します。

SBI証券

SBI証券は、オルタナティブテーマの投資信託を多数取り扱うネット証券最大手です。

「SBIオルタナティブ・ハイインカム・セレクト・ファンド」など、欧米のバンクローンやハイイールド社債に投資する商品が購入可能です。

投資信託の購入手数料が無料で、低コストでオルタナティブ投資を始められます。

NISA口座との併用も可能なため、非課税メリットを活かした運用も検討できます。

楽天証券

楽天証券も、オルタナティブテーマの投資信託を豊富にラインナップしています。

「楽天J-REIT・オルタナティブデータ・ファンド」は、J-REIT(不動産投資信託)に投資しながらオルタナティブデータを活用した運用を行うユニークな商品です。

楽天ポイントを使った投資や、楽天カードでの積立でポイント還元を受けられるのもメリットです。

少額からオルタナティブ投資を試してみたい方に適した証券会社です。

ヘッジファンド・プライベートデット専門サービス

本格的なオルタナティブ投資を検討するなら、ヘッジファンドやプライベートデットの専門サービスに直接申し込む方法があります。

証券会社を経由せず、運用会社と直接契約する形式です。

代表的なサービスとして、プライベート・デット型のハイクアインターナショナル(年利12%固定)や、ヘッジファンド型のアクション(2024年度実績17.35%)があります。

いずれも最低投資額は500万円からで、無料相談・資料請求を通じて詳細を確認できます。

| サービス | 投資種類 | 期待利回り | 最低投資額 |

|---|---|---|---|

| ハイクアインターナショナル | プライベート・デット | 年12%(固定) | 500万円 |

| アクション | ヘッジファンド | 年17%超(実績) | 500万円 |

オルタナティブ投資のメリット

オルタナティブ投資には、伝統的な株式・債券投資にはない独自のメリットがあります。

ポートフォリオに組み入れることで得られる主なメリットを3つ紹介します。

メリット①|株式・債券と異なる値動きで分散効果

オルタナティブ投資の最大のメリットは、伝統的資産との相関性が低く、効果的なリスク分散が可能な点です。

株式市場が暴落しても、プライベート・デットやヘッジファンドは異なる値動きをするため、ポートフォリオ全体の下落を緩和できます。

2008年の金融危機や2020年のコロナショックでは、株式と債券が同時に下落する場面がありました。

真の分散投資を実現するためには、株式・債券以外の資産クラスを組み入れることが重要です。

メリット②|下落相場でも利益獲得のチャンス

ヘッジファンドをはじめとする一部のオルタナティブ投資は、市場が下落する局面でも利益を狙えるのが大きな特徴です。

ロングショート戦略では、値上がりが期待できる銘柄を買い、値下がりが予想される銘柄を空売りすることで、相場の方向に関係なく収益機会を追求します。

また、プライベート・デットは市場価格の変動に依存せず、融資先企業からの利息収入が収益源となるため、株式市場の好不調に左右されにくい特性があります。

相場環境に関係なく安定したリターンを求める投資家にとって、魅力的な選択肢となります。

メリット③|インフレヘッジ効果

不動産やコモディティなどのオルタナティブ投資は、インフレ時に資産価値が上昇する傾向があります。

物価が上昇すると、不動産の賃料や物件価格も上がりやすく、金などの実物資産も値上がりしやすくなります。

現金や債券だけで資産を保有していると、インフレによって実質的な購買力が低下するリスクがあります。

インフレヘッジとしてオルタナティブ投資をポートフォリオに組み入れることで、資産の実質価値を守ることができます。

分散効果と安定した高利回りを両立したいなら、年利12%固定・手数料無料のハイクアインターナショナルがおすすめです。株式市場の変動に左右されにくいプライベート・デット型の運用です。

オルタナティブ投資のデメリット・リスク

オルタナティブ投資には魅力的なメリットがある一方、特有のデメリットやリスクも存在します。

投資を始める前に、以下の4つのデメリットをしっかり理解しておきましょう。

デメリット①|流動性が低く換金しづらい

オルタナティブ投資の多くは、株式や投資信託のように自分のタイミングで自由に売却できないという特性があります。

ヘッジファンドでは解約できる期間が四半期に1回などに限定されていたり、プライベート・エクイティでは数年間の資金ロックが必要だったりします。

急な資金需要が生じた際に現金化できないリスクを考慮し、余裕資金での投資を心がけましょう。

生活防衛資金とは完全に分けた上で、長期間使う予定のない資金で投資することが重要です。

デメリット②|仕組みが複雑で理解が難しい

オルタナティブ投資は、購入から運用、収益分配、解約までの仕組みが複雑な商品が多いのが特徴です。

ヘッジファンドの多様な投資戦略や、プライベート・エクイティの価値評価方法など、専門知識がないと理解しにくい部分があります。

仕組みを正しく理解せずに投資すると、想定外のリスクを負う可能性があります。

無料相談や資料請求を活用し、不明点は投資前に必ず解消しておくことが大切です。

デメリット③|最低投資額が高い傾向

オルタナティブ投資は、最低投資額が500万〜1,000万円以上と高額な商品が多く、個人投資家にはハードルが高い面があります。

プライベート・エクイティでは750万円〜1,500万円、機関投資家向けのヘッジファンドでは1億円以上が最低ラインとなるケースもあります。

ただし、近年は500万円から投資可能な個人向け商品も増えてきており、以前より参入しやすくなっています。

投資信託や不動産クラウドファンディングなら1万円程度から始められるため、まずは少額で経験を積むのも一つの方法です。

デメリット④|情報開示が限定的な場合がある

オルタナティブ投資は、上場株式や公募投資信託と比べて情報開示の透明性が低い傾向があります。

ヘッジファンドでは運用戦略の詳細が非公開だったり、プライベート・エクイティでは投資先企業の財務情報が限定的だったりするケースがあります。

情報が少ないとリスクの適切な評価が難しくなるため、運用会社の信頼性や過去の実績を慎重に確認する必要があります。

定期的な運用レポートの提供や、投資家向けの説明会を開催しているかなどもチェックポイントです。

オルタナティブ投資の注意点・よくある失敗

オルタナティブ投資で初心者が陥りがちな失敗パターンがあります。

事前に注意点を把握しておくことで、後悔のない投資判断ができます。

注意点①|資金ロック期間を確認せずに投資する

オルタナティブ投資で最も多い失敗の一つが、資金ロック期間を確認せずに投資してしまうことです。

「いつでも解約できると思っていたら、1年間は引き出せなかった」「急に資金が必要になったが、解約できなかった」といった事態を避けるため、契約前に必ず確認しましょう。

早期解約時にペナルティ(解約手数料)が発生する商品もあるため、解約条件の詳細まで把握しておくことが重要です。

生活費や数年以内に使う予定のある資金は、流動性の高い資産で保有しておくことをおすすめします。

注意点②|リスク分散のつもりが集中投資になっている

オルタナティブ投資を「分散投資」のつもりで始めたのに、結果的に特定の資産クラスに集中しているケースがあります。

例えば、不動産クラウドファンディングを複数申し込んでも、すべて国内不動産であれば「不動産」という同一の資産クラスへの集中投資になります。

真の分散効果を得るためには、株式・債券・プライベートデット・不動産・コモディティなど、複数の資産クラスに分けて投資することが重要です。

地域(国内・海外)や通貨(円・ドル)の分散も意識すると、より効果的なリスク分散が可能になります。

注意点③|手数料体系を把握していない

オルタナティブ投資では、手数料体系が複雑で、表面上の利回りと実質リターンに大きな差が生じることがあります。

ヘッジファンドでは「管理報酬2%+成功報酬20%」といった手数料体系が一般的で、利益の一部が手数料として差し引かれます。

また、購入時手数料、解約時手数料、売買手数料など、複数の手数料が発生する商品もあります。

投資前に「実際に手元に残るリターンはいくらか」を計算し、手数料負けしないかを確認しましょう。

手数料で利回りが削られる心配がない運用先をお探しなら、運用手数料・購入手数料ともに完全無料のハイクアインターナショナルがおすすめです。年利12%がそのまま実質リターンになります。

安定×高利回りを求めるならヘッジファンドも選択肢

オルタナティブ投資の中でも、より高いリターンと安定性を両立したい方には、国内ヘッジファンドやプライベートデットファンドが有力な選択肢となります。

ここでは、個人投資家が500万円から投資できるおすすめのファンドを2つ紹介します。

1位:ハイクアインターナショナル|年利12%固定・手数料無料

オルタナティブ投資の中で安定した高利回りを求めるなら、年利12%固定という安定した利回りを実現するハイクアインターナショナルが最もおすすめです。

株式や債券とは異なり、ベトナムの日系企業への事業融資を通じて収益を上げる仕組みのため、金融市場の値動きに直接左右されにくいのが大きな特徴です。

融資先のSAKUKO VIETNAMはグループ年商25億円を突破し、従業員数500名の規模にまで成長。2026年のベトナム市場(UPCoM市場)への上場を目指し、現在ベトナム国家証券委員会に申請中です。上場が実現すれば投資家にとってはキャピタルゲインの獲得も期待できます。

- 年利12%固定

年4回(3ヶ月ごと)に3%ずつ配当 - 最低投資額500万円

他社(1,000万円〜)より始めやすい - 手数料完全無料

運用手数料・購入手数料ともに0円(5年未満解約時は5%) - 解約時期は自由

ロックアップ期間なし - 相場の影響を受けにくい

事業融資型で安定運用

500万円投資すると年60万円のリターン

投資信託のように分配金が変動するリスクがなく、契約時に決まった年利12%の配当を確実に受け取れるのがハイクアインターナショナルの強みです。

500万円をハイクアインターナショナルに投資した場合、3ヶ月ごとに15万円、年間60万円 (税引前)の配当を受け取れます。

| 500万円投資した場合のリターン | |

|---|---|

| 3ヶ月ごとの配当 | 15万円 |

| 年間配当(単利) | 60万円 |

| 5年後の資産総額(複利) | 約881万円 |

| 10年後の資産総額(複利) | 約1,553万円 |

配当は3ヶ月ごとに受け取るか、複利で再投資するかを選択可能。運用手数料・購入手数料ともに無料のため、手数料で目減りすることなく配当を受け取れます。

\ 簡単1分!無料資料請求はこちら /

2位:アクション|年利17.35%実績(2024年度)

オルタナティブ投資の中でもより高いリターンを狙いたい方には、前年度実績で年利17.35%を達成したアクション合同会社がおすすめです。

代表は数々の外資系証券で30年以上のキャリアがある投資のスペシャリストで、分散型投資に大きな強みを持っています。

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年 |

| 代表者 | 古橋弘光 |

| 所在地 | 〒105-0001 東京都港区虎ノ門5-13−1 虎ノ門40MTビル7階 |

| 事業内容 | 金融商品取引に関するコンサルティング 各種コンサルティング |

| 利回り | 17.35% (2024年度実績) |

| 最低投資額 | 500万円 |

| 運用手法 | 事業投資、Web3事業、ファイナンスなど |

| 問い合わせ | 公式サイト |

アクションの運用戦略

アクションが高いリターンを維持できる理由は、複数の収益源による分散運用にあります。

投資信託のように特定のテーマに限定されず、事業投資、Web3事業、ファイナンスなど幅広い分野に分散投資することで、リスクを徹底的に管理しています。

運用責任者の確かな経験と知識に基づく投資戦略を駆使し、各分野の専門性を活かした複合的な運用で安定した高水準のリターンを追求しています。

500万円投資した場合のリターン見込み

2024年度の実績 (年利17.35%)をベースに計算すると、500万円の投資で年間約85万円 (税引前)のリターンが期待できます。

あくまで過去の実績であり将来の成果を保証するものではありませんが、安定した運用実績は投資判断の参考になるでしょう。

| 項目 | 内容 |

|---|---|

| 年利目標 | 15%以上 |

| 2024年度実績 (2024年7月〜2025年6月) | 17.35%(税引前) |

| 500万円投資時の年間リターン試算 | 約85万円 (税引前・年利17%計算) |

| ロックアップ期間 | 1年間 |

| 最低投資額 | 500万円 |

| 運用方式 | 単利・複利を選択可能 |

ロックアップ期間が1年あるため、余裕資金の範囲内で活用するのが現実的な判断です。

詳細は公式サイトから無料面談を申し込むと、担当者から運用の仕組みや最新の運用状況を直接確認できます。

\ 年利17%超の実績を確認 /

よくある質問

オルタナティブ投資に関して、多くの方が疑問に思うポイントをまとめました。

【オルタナティブ投資におすすめのファンド】

| 運用先 | 期待利回り | 手数料 | 最低投資額 | 特徴 |

|---|---|---|---|---|

| ハイクア インターナショナル | 年率12%(固定) | なし | 500万円〜 | 四半期配当・ロックアップなし |

| アクション | 年率17%超 (前年実績) | 成功報酬のみ | 500万円〜 | 分散投資・高成長型 |

まとめ

オルタナティブ投資は、株式・債券だけでは得られない分散効果と安定したリターンを実現できる有力な選択肢です。

本記事で紹介した内容を振り返ると、以下の点が重要なポイントでした。

- オルタナティブ投資は株式・債券との相関性が低く、真の分散投資を実現できる

- GPIF・ハーバード大学・イェール大学など機関投資家も積極的に活用している

- 個人投資家向けおすすめ1位はプライベート・デット(年利10〜12%・安定配当)

- 流動性・最低投資額・手数料体系を事前に確認することが失敗を防ぐ鍵

- 500万円から始められるハイクア(年利12%固定)・アクション(年利17%超実績)は注目度が高い

オルタナティブ投資は種類が多く、商品ごとに特性が大きく異なります。

まずはハイクアインターナショナルとアクションへの無料相談・資料請求で詳細な投資条件を確認し、自分に合った運用スタイルを見つけてみましょう。

安定した高利回りのオルタナティブ投資をお探しの方は、以下をご検討ください。

- ハイクアインターナショナル

手数料完全無料|年利12%固定(年4回配当) - アクション

成功報酬制|年利17%超の実績

どちらの運用先も無料相談・資料請求が可能です。まずはお気軽に問い合わせてみてください。