「銀行で外貨預金を勧められたけど、本当にお得なの…?」

円預金より高金利という魅力に惹かれつつも、「外貨預金はやめとけ」「おすすめしない」という声を目にして、踏み出せずにいる方も多いのではないでしょうか。

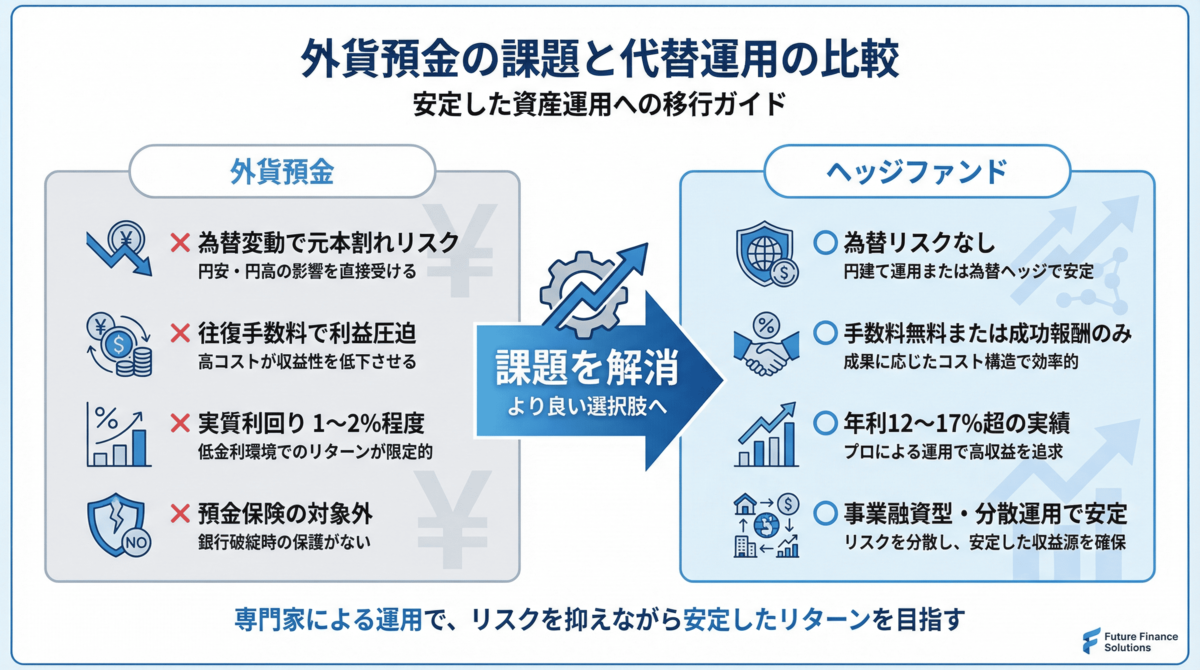

- 為替変動で元本割れ

→ 1ドル150円→130円で100万円が約86万円に目減り - 往復の為替手数料

→ 大手銀行で片道25銭〜1円、利益の大半を圧迫 - 預金保険の対象外

→ 銀行が破綻しても1円も保護されない

しかし、外貨預金のデメリットを正しく理解した上で判断すれば、リスクを回避しながらより高い利回りの投資先を選ぶことも可能です。

この記事では、外貨預金が「やめとけ」「おすすめしない」と言われる7つの具体的な理由から、手数料シミュレーション、さらに外貨預金より好条件の代替運用先まで徹底解説しています。

ぜひ最後までチェックしてみてください。

外貨預金より好条件の運用先をすぐ見たい方は、年利12%固定のハイクアや年利17%超実績のアクションを紹介している以下をご覧ください。

外貨預金とは?仕組みと基礎知識

外貨預金のデメリットを正しく理解するには、まず仕組みの全体像を把握しておく必要があります。

「預金」という名前がついていますが、円預金とはリスク構造がまったく異なる金融商品です。

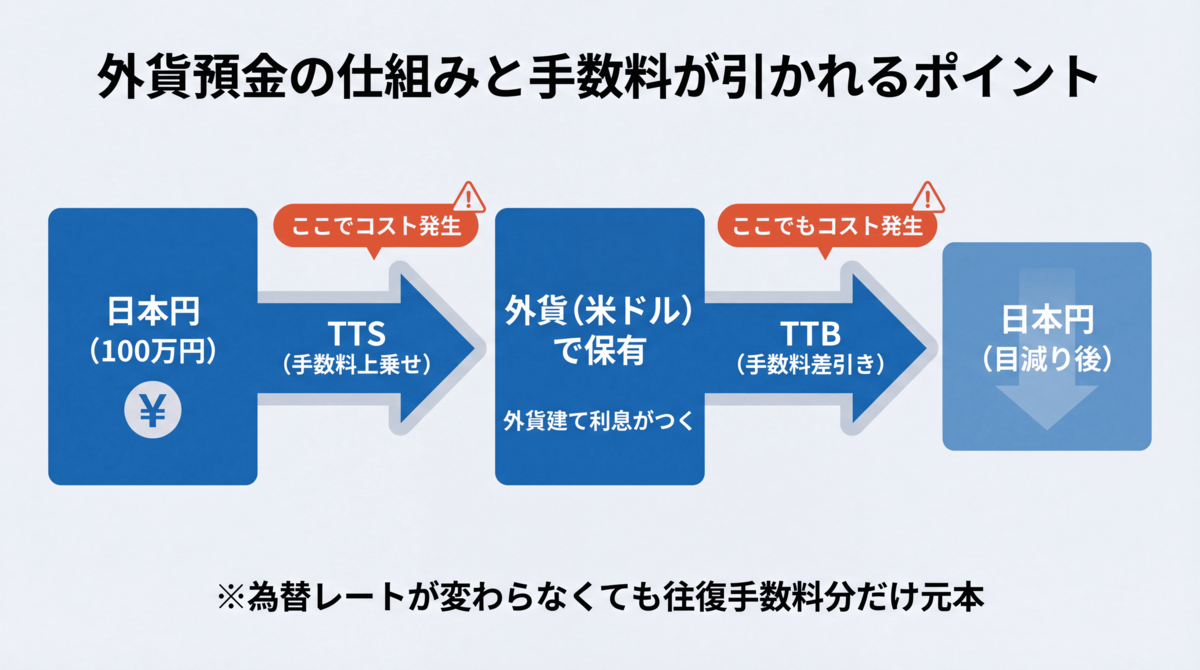

外貨預金の基本的な仕組み(円→外貨→円の流れ)

外貨預金とは、日本円を米ドルやユーロなどの外国通貨に交換して預け入れる預金のことです。

預入時と引出し時の為替レートの差によって損益が決まる仕組みになっており、利息も外貨で受け取ります。

具体的な流れは以下のとおりです。

| ステップ | 内容 | 適用レート |

|---|---|---|

| ①預入時 | 日本円を外貨に交換して預け入れる | TTS(銀行が外貨を売るレート=手数料上乗せ) |

| ②運用中 | 外貨のまま預金し、外貨建ての利息を受け取る | — |

| ③引出し時 | 外貨を日本円に交換して受け取る | TTB(銀行が外貨を買うレート=手数料差引き) |

ポイントは、預入時に適用される「TTS」と引出し時に適用される「TTB」には為替手数料が含まれている点です。

つまり、為替レートがまったく変動しなかったとしても、往復の為替手数料分だけ元本が目減りする構造になっています。

この仕組みを理解していないと「預金だから安全」と勘違いしやすいため、外貨預金を検討する際は必ず押さえておきましょう。

外貨普通預金と外貨定期預金の違い

外貨預金には大きく分けて「外貨普通預金」と「外貨定期預金」の2種類があります。

広告で目にする高金利の商品は、ほとんどが外貨定期預金です。両者の違いを正確に把握しておくことが、失敗を防ぐ第一歩になります。

| 比較項目 | 外貨普通預金 | 外貨定期預金 |

|---|---|---|

| 預入期間 | 定めなし(いつでも引出し可) | 1ヶ月・3ヶ月・6ヶ月・1年など |

| 金利 | 変動金利(随時変更) | 固定金利(預入時に確定) |

| 金利水準 | 低め | 高め(キャンペーン金利も多い) |

| 中途解約 | いつでも可能 | 原則不可(違約金が発生する場合あり) |

| 向いている人 | 柔軟に出し入れしたい人 | 一定期間使わない余裕資金がある人 |

外貨定期預金は金利が高い反面、満期まで原則引出しができません。満期前に急激な円高が進んでも、中途解約すると違約金が発生するため「損をするか、満期まで待って相場に賭けるか」の二択を迫られることになります。

一方、外貨普通預金はいつでも引出しが可能ですが、金利は外貨定期預金よりかなり低く設定されているため、大きなリターンは期待しにくいのが実情です。

2026年3月時点の主要通貨別金利一覧

外貨預金の金利は通貨・金融機関・預入期間によって大きく異なります。

2026年3月時点の主要通貨の外貨定期預金金利(代表的なネット銀行ベース)を一覧にまとめました。

| 通貨 | 1ヶ月 | 3ヶ月 | 6ヶ月 | 1年 | 為替手数料 (片道) |

|---|---|---|---|---|---|

| 米ドル | 1.9〜7.0% | 2.8〜5.0% | 3.0〜3.5% | 2.5〜3.0% | 4銭〜25銭 |

| ユーロ | 1.0〜1.5% | 1.5〜3.1% | 1.5〜3.2% | 1.5〜2.0% | 9銭〜25銭 |

| 豪ドル | 2.0〜3.5% | 2.5〜3.5% | 2.5〜3.0% | 2.0〜3.0% | 12銭〜50銭 |

| NZドル | 2.0〜3.0% | 2.0〜3.0% | 2.0〜3.0% | 2.0〜2.8% | 12銭〜50銭 |

| 英ポンド | 2.0〜3.5% | 2.5〜3.5% | 2.5〜3.5% | 2.5〜3.0% | 20銭〜50銭 |

表面金利だけを見ると魅力的に映りますが、特に高金利が提示されている1ヶ月物の商品には注意が必要です。年利7%と表示されていても、適用期間は1ヶ月だけのため、実際に受け取れる利息は「7% × 1/12 ≒ 約0.58%分」にすぎません。

さらに、ここから為替手数料と税金(利息への源泉分離課税20.315%+為替差益への総合課税)を差し引くと、実質的な手取り利回りは表面金利の半分以下になるケースも珍しくありません。

表面金利と実質利回りの乖離は、外貨預金の見落としがちな落とし穴のひとつです。

外貨預金は表面金利が高く見えても、為替手数料・税金を差し引いた実質利回りは1〜2%台にとどまるケースが大半です。為替リスクを負わずに年利12%固定で運用できるハイクアインターナショナルなら、手数料も無料で手取りの利回りに大きな差がつきます。

外貨預金をおすすめしない7つのデメリット

外貨預金が「やめとけ」「おすすめしない」と言われる背景には、感情論ではなく具体的な根拠があります。

ここでは、外貨預金を検討する際に必ず押さえておくべき7つのデメリットを、数値シミュレーション付きで解説します。

デメリット①|為替変動で元本割れするリスクがある

外貨預金をおすすめしない最大の理由が、為替変動によって預けたお金が元本割れする可能性があるという点です。

「預金」という名前がついているため安全に思えますが、円預金のような元本保証はありません。預入時よりも円高が進むと、同じ外貨を円に戻したときの金額が減ってしまいます。

| シナリオ | 為替レート | 100万円の評価額 | 損益 |

|---|---|---|---|

| 預入時 | 1ドル=150円 | 100万円(約6,667ドル) | — |

| 円高に進んだ場合 | 1ドル=130円 | 約86.7万円 | ▲約13.3万円 |

| さらに円高の場合 | 1ドル=120円 | 約80.0万円 | ▲約20.0万円 |

| 円安に進んだ場合 | 1ドル=170円 | 約113.3万円 | +約13.3万円 |

上記のシミュレーションからも分かるとおり、1ドル150円で預けた100万円が、1ドル130円になるだけで約13万円の損失が発生します。

仮に年利3%の利息がついていたとしても、年間で受け取れる利息は約3万円(税引前)にすぎず、為替差損をカバーするには到底足りません。

為替は経済指標・金融政策・地政学リスクなど多くの要因で動くため、「いつ・どれだけ」変動するかは誰にも予測できないのが現実です。

デメリット②|為替手数料が高く利益を圧迫する

外貨預金では、円を外貨に交換する「預入時」と、外貨を円に戻す「引出し時」の両方で為替手数料が発生します。

大手都市銀行では片道25銭〜1円、往復で50銭〜2円の手数料がかかるのが一般的で、この手数料が利益を大きく圧迫します。

| 金融機関タイプ | 片道手数料(米ドル) | 往復手数料 | 100万円預入時の往復コスト |

|---|---|---|---|

| 大手都市銀行 | 25銭〜1円 | 50銭〜2円 | 約3,300〜13,300円 |

| ネット銀行 | 4銭〜15銭 | 8銭〜30銭 | 約530〜2,000円 |

| FX会社(参考) | 0.2銭〜5銭 | 0.4銭〜10銭 | 約27〜670円 |

たとえば、大手銀行で100万円を米ドル定期預金(年利3%・1年満期)に預けた場合を考えてみましょう。

年間の利息は約3万円(税引前)ですが、往復の為替手数料だけで約3,300〜13,300円が差し引かれます。大手銀行で片道1円の手数料がかかる場合、利息の約44%が手数料で消える計算です。

ネット銀行を利用すれば手数料は大幅に抑えられますが、それでもFXの為替コストと比べると数倍〜数十倍の差があります。「預金」という安心感の裏で、コスト面では割高な商品であることを認識しておく必要があります。

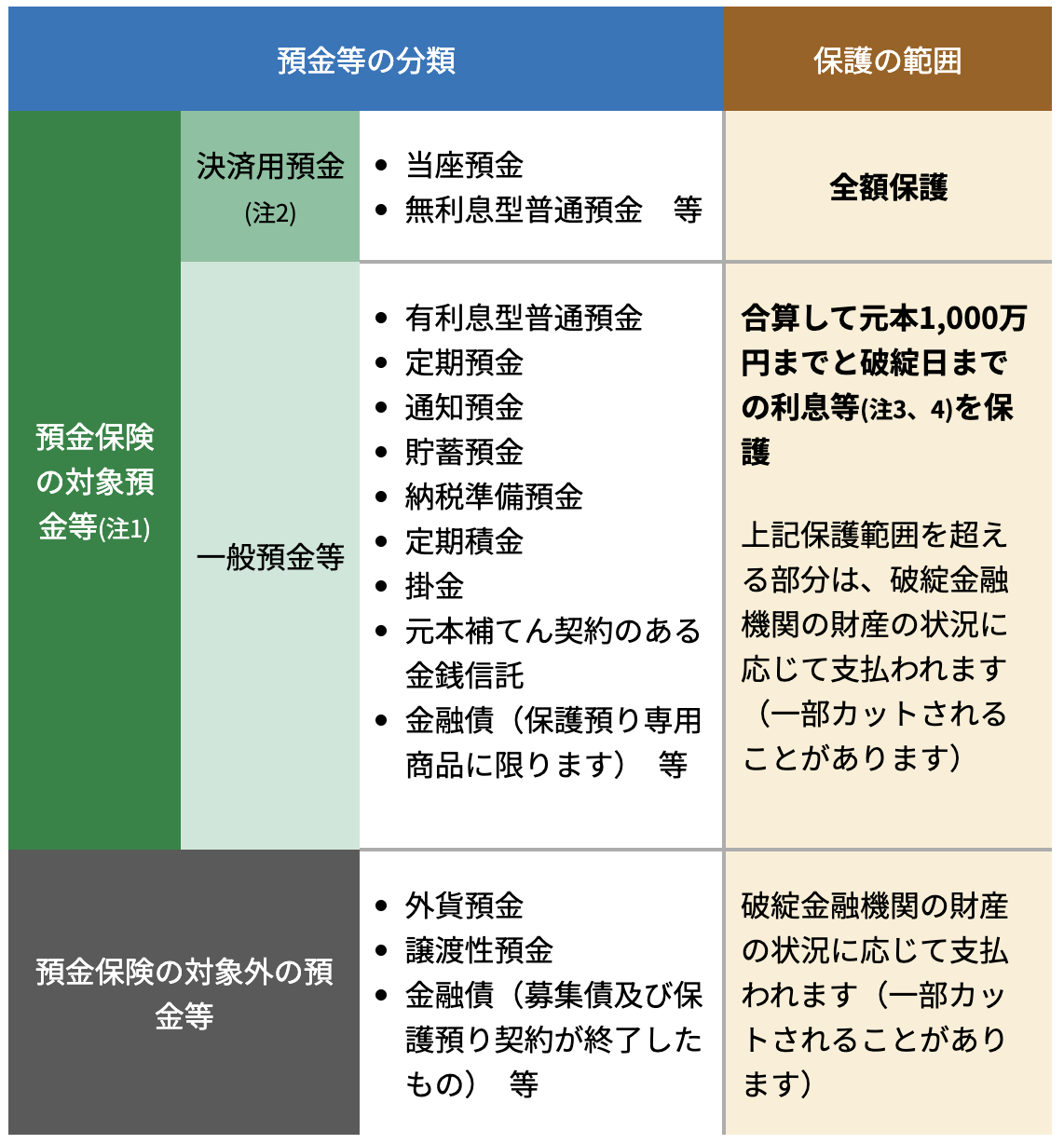

デメリット③|預金保険制度(ペイオフ)の対象外

多くの方が見落としがちなデメリットが、外貨預金は預金保険制度(ペイオフ)の対象外という点です。

円建ての普通預金や定期預金であれば、万が一金融機関が破綻しても、1金融機関あたり元本1,000万円までとその利息が保護されます。しかし、外貨預金にはこの保護が一切適用されません。

| 預金の種類 | 預金保険の対象 | 保護範囲 |

|---|---|---|

| 円普通預金・定期預金 | 対象 | 元本1,000万円+利息まで保護 |

| 決済用預金(利息なし) | 対象 | 全額保護 |

| 外貨預金 | 対象外 | 保護なし(破綻金融機関の財産状況に応じて支払い) |

金融機関が破綻した場合、外貨預金は破綻した金融機関の財産の状況に応じて支払われるため、最悪のケースでは預入金額の全額を失うリスクがあります。

大手銀行であれば破綻リスクは極めて低いものの、「預金=安全」というイメージのまま多額を預けると、万一の際に想定外の損失を被る可能性があることは理解しておくべきでしょう。

参考:預金保険機構「対象預金」|外貨預金が預金保険の対象外である旨が公式に記載されています。

デメリット④|為替差益に税金がかかり確定申告が必要

外貨預金は、利息だけでなく為替差益にも税金がかかります。税負担が円預金より複雑かつ重くなる可能性がある点も、おすすめしない理由のひとつです。

| 課税対象 | 税区分 | 税率 | 申告 |

|---|---|---|---|

| 利息 | 利子所得(源泉分離課税) | 20.315%(国税15.315%+地方税5%) | 不要(自動で源泉徴収) |

| 為替差益 | 雑所得(総合課税) | 所得に応じて5〜45%+住民税10% | 原則必要 |

為替差益は「雑所得」として総合課税の対象となり、給与所得などと合算して税率が決まります。高所得者ほど税率が上がる累進課税が適用されるため、年収が高い方ほど手取りが減る仕組みです。

なお、給与所得者で年収2,000万円以下かつ、為替差益を含む雑所得の合計が20万円以下であれば確定申告は不要です。ただし、住民税の申告は必要になるため注意してください。

円預金であれば利息への源泉徴収だけで完結しますが、外貨預金は確定申告の手間と税負担増の両方を覚悟しなければならない点を見落としがちです。

参考:国税庁「外貨建預貯金の預入及び払出に係る為替差損益の取扱い」/No.1310「利息を受け取ったとき(利子所得)」/No.2230「源泉分離課税制度」

デメリット⑤|為替相場の予測が極めて難しい

外貨預金で利益を出すには、「円高のときに預けて円安のときに引き出す」というタイミングの見極めが不可欠です。

しかし、為替相場は経済指標・金融政策・国際情勢・投機的な資金の動きなどが複雑に絡み合って変動するため、プロの為替ディーラーでも正確な予測は困難です。

| 為替変動の要因 | 具体例 |

|---|---|

| 金融政策 | 日銀の利上げ・FRBの利下げで円高ドル安に |

| 経済指標 | 米国雇用統計・GDP・消費者物価指数の発表 |

| 地政学リスク | 戦争・テロ・国際紛争による急激な相場変動 |

| 投機的売買 | ヘッジファンドなどの大口取引で相場が乱高下 |

| 各国の政治動向 | 選挙結果・政権交代・政策変更による不透明感 |

実際に、2022年には1ドル=115円台から一気に150円台まで円安が進み、2023年には一時127円台まで円高に振れるなど、わずか1〜2年で数十円単位の変動が起きています。

こうした急激な変動を事前に予測し、最適なタイミングで預入・引出しを行うのは、投資の専門家でも至難の業です。相場予測に慣れていない個人投資家にとっては、なおさらハードルが高いと言えるでしょう。

デメリット⑥|高金利商品は定期預金が多く途中解約で不利

銀行の広告で目にする「年利5%」「年利7%」といった魅力的な金利は、そのほとんどが1ヶ月〜3ヶ月の短期定期預金に限定されたキャンペーン金利です。

外貨定期預金には満期が設定されており、期間中は原則として引出しができません。もし為替が急激に動いても、対応手段が極めて限られてしまいます。

| 状況 | 取れる選択肢 | デメリット |

|---|---|---|

| 満期前に急激な円高 | 中途解約する | 違約金が発生し、適用金利も大幅に下がる |

| 満期前に急激な円高 | 満期まで待つ | さらに円高が進めば損失が拡大するリスク |

| 満期時に円高 | 外貨のまま据え置く | 円転できず資金が拘束される |

さらに、「年利7%」が1ヶ月物だった場合、実際に受け取れる利息は年利の12分の1にあたる約0.58%分にすぎません。このキャンペーン金利が満期後に適用される通常金利は大幅に低くなるため、「思ったほど増えなかった」という結果になりがちです。

高金利の数字だけに飛びつかず、「期間はどれくらいか」「中途解約時にどうなるか」を必ず確認しましょう。

デメリット⑦|相場急変時にすぐ対応しづらい

外貨預金はFXなどと比べて、相場が急変した際のリアルタイムな対応が難しいという構造的な弱点を抱えています。

FXであれば24時間いつでもリアルタイムで売買が可能ですが、外貨預金の場合は金融機関の営業時間内でしか取引ができなかったり、払戻しに時間がかかったりするケースがあります。

| 比較項目 | 外貨預金 | FX |

|---|---|---|

| 取引可能時間 | 金融機関の営業時間内 (一部ネット銀行は24時間対応) | 原則24時間(平日) |

| 注文から約定まで | タイムラグが発生する場合あり | リアルタイムで即時約定 |

| 損切り注文 | 設定不可(手動で払戻し手続きが必要) | 逆指値・ロスカットを事前設定可能 |

| 定期預金の場合 | 中途解約に手続き・違約金が必要 | — |

たとえば、週末に大きな地政学リスクが発生して月曜日に為替が急落した場合、FXなら月曜の取引開始直後に損切りできますが、外貨定期預金では解約手続きが完了するまでの間にさらに損失が拡大する可能性があります。

「損失を最小限に抑えたい」と思っても即座に動けないのは、資産を守る上で大きなハンデです。

【一覧表】外貨預金のデメリット7つまとめ

ここまで解説した7つのデメリットを一覧で整理します。

| デメリット | 内容 | 深刻度 |

|---|---|---|

| ①元本割れリスク | 為替変動で預けた金額を下回る可能性 | ★★★★★ |

| ②為替手数料 | 往復で50銭〜2円のコストが利益を圧迫 | ★★★★☆ |

| ③ペイオフ対象外 | 銀行破綻時に預金が保護されない | ★★★☆☆ |

| ④税金・確定申告 | 為替差益に総合課税+申告の手間 | ★★★★☆ |

| ⑤相場予測の困難さ | プロでも正確な予測は不可能 | ★★★★★ |

| ⑥途中解約の不利 | 定期預金は中途解約で違約金・金利低下 | ★★★★☆ |

| ⑦急変時の対応困難 | リアルタイム売買ができず損失拡大の恐れ | ★★★☆☆ |

これらのデメリットを総合すると、外貨預金は「預金」という安心感とは裏腹に、為替リスク・コスト・流動性のすべてで不利な側面を持つ金融商品であることが分かります。

もちろんメリットもありますが、「なんとなく安全そうだから」という理由だけで飛びつくのは避けるべきでしょう。

外貨預金の7つのデメリットが気になるなら、為替リスクなし・手数料無料・年利12%固定で運用できるヘッジファンドという選択肢もあります。外貨預金の課題をすべてクリアした運用先を、記事の後半で詳しく紹介しています。

それでも外貨預金にはメリットもある

ここまでデメリットを中心に解説してきましたが、外貨預金にはもちろんメリットも存在します。

デメリットだけを見て「絶対にやめるべき」と判断するのではなく、メリットも正しく把握した上で総合的に判断することが大切です。

円預金より高金利が期待できる

外貨預金の最大の魅力は、円預金と比較して高い金利が設定されている点です。

日本は2024年にマイナス金利政策を解除しましたが、それでも諸外国と比べると低金利水準が続いています。その結果、外貨で預金したほうが高い利息を受け取れるケースが多いのです。

| 預金の種類 | 金利の目安(2026年3月時点) |

|---|---|

| 円普通預金 | 0.1〜0.2%程度 |

| 円定期預金(1年) | 0.3〜0.5%程度 |

| 米ドル定期預金(1年) | 2.5〜3.0%程度 |

| 豪ドル定期預金(1年) | 2.0〜3.0%程度 |

円定期預金の約5〜10倍の金利が設定されている通貨もあり、利息による資産の成長を期待するなら外貨預金にメリットがあるのは事実です。

ただし、前述のとおり高金利の裏には為替リスクと手数料が存在するため、「表面金利の高さ=手取りの多さ」ではない点に注意が必要です。

円安局面で為替差益が得られる

預入時よりも円安が進めば、外貨を円に戻したときに為替差益を得ることができます。

利息に加えて為替差益も受け取れるのは、円預金にはない外貨預金ならではのメリットです。

| 預入時 | 引出し時 | 100万円の為替差益 |

|---|---|---|

| 1ドル=140円 | 1ドル=150円 | +約7.1万円 |

| 1ドル=140円 | 1ドル=160円 | +約14.3万円 |

| 1ドル=140円 | 1ドル=170円 | +約21.4万円 |

近年は日米の金利差を背景に円安基調が続いてきたため、外貨預金で為替差益を得た方も少なくありません。

ただし、為替相場は常に変動しており、円安が今後も続く保証はどこにもありません。為替差益はあくまで「結果的に得られる可能性がある利益」であり、確実に期待できるものではない点を理解しておきましょう。

通貨分散によるリスクヘッジ効果

資産をすべて日本円だけで保有していると、円安が進んだ際に資産の実質的な価値が目減りするリスクがあります。

日本は食料やエネルギーの多くを輸入に頼っているため、円安になると物価が上昇(インフレ)し、同じ金額で買えるモノやサービスが減ってしまいます。

外貨預金で米ドルやユーロなどの資産を持っておけば、円安時には外貨建て資産の円評価額が上昇するため、資産全体の目減りを和らげる効果が期待できます。

さらに、複数の通貨に分散して外貨を保有すれば、特定の通貨が値下がりしても他の通貨でカバーできるため、リスク分散効果はいっそう高まります。

ただし、円高が進む局面ではこのメリットは逆に作用し、外貨資産の円評価額が下がるデメリットになる点も忘れてはいけません。

初心者でも始めやすいシンプルな仕組み

外貨預金は、普段利用している銀行の窓口やアプリから簡単に始められるため、投資初心者にとってハードルが低い金融商品です。

株式投資のような銘柄選びや、FXのようなチャート分析の知識がなくても、通貨と金額を選ぶだけで預入が完了します。

| 外貨預金が始めやすい理由 | 具体的な内容 |

|---|---|

| 口座開設の手軽さ | 普段の銀行口座があればすぐに開設可能 |

| 最低預入額の低さ | 1通貨単位(1ドル=約150円)から預入OK(金融機関による) |

| 仕組みのシンプルさ | 「日本円を外貨に替えて預ける」だけ |

| 情報入手の容易さ | 米ドル/円はニュースで毎日報道される |

少額から始められるため、「まずは数万円で外貨投資を体験してみたい」という方にとっては、学びの入口としての価値はあるでしょう。

ただし、始めやすさとリスクの大きさは別問題です。少額から始められるからこそ、仕組みとリスクを十分に理解した上で臨むことが大切です。

外貨預金のメリットは認めつつも、実質利回りの低さや為替リスクを考えると、効率の良い運用先とは言い切れません。為替の影響を受けずに年利12%固定で安定したリターンを得たい方は、ハイクアインターナショナルも選択肢に入れてみてください。

外貨預金が向いている人・向いていない人

ここまで解説したメリット・デメリットを踏まえると、外貨預金には「向いている人」と「向いていない人」がはっきり分かれます。

自分がどちらに当てはまるかを確認した上で、外貨預金を始めるかどうかを判断しましょう。

外貨預金が向いている人の特徴

以下のような特徴に当てはまる方は、外貨預金のリスクを受け入れた上で活用できる可能性があります。

| 向いている人の特徴 | 理由 |

|---|---|

| 余裕資金が十分にある | 元本割れしても生活に支障がなく、長期で回復を待てる |

| 長期的な資産分散を考えている | 円資産への集中リスクを軽減し、通貨分散が図れる |

| 海外旅行・出張の機会が多い | 外貨をそのまま現地で使えるため、両替手数料を節約できる |

| 為替相場に興味があり情報収集が苦にならない | 預入・引出しのタイミングを自分で判断できる |

| 元本割れリスクを許容できる | 「預金=元本保証」という前提を捨てて投資できる |

特に重要なのは「余裕資金で行う」という大前提です。生活費や近い将来使う予定のあるお金を外貨預金に回すのは、為替変動で資金が拘束されるリスクが高いため避けるべきでしょう。

また、外貨預金をポートフォリオの「一部」として組み入れる分にはリスク分散効果がありますが、資産の大部分を外貨預金に集中させるのは推奨できません。

外貨預金が向いていない人の特徴

以下のいずれかに当てはまる方は、外貨預金は避けたほうが無難です。

| 向いていない人の特徴 | 理由 |

|---|---|

| 元本割れが怖い・絶対に損をしたくない | 外貨預金は元本保証がなく、為替変動で損失が出る可能性がある |

| 短期で大きなリターンを狙いたい | 外貨預金の利息だけで短期に大きな利益を得るのは困難 |

| 手間をかけずにほったらかしで運用したい | 為替相場の監視・確定申告など一定の手間が必要 |

| 生活資金や近い将来使う予定の資金で始めようとしている | 為替変動で元本割れした場合、生活に影響が出る |

| 円高が進むと予測している | 円高局面では為替差損が発生し、利息では補えない可能性が高い |

特に注意すべきなのが、「預金だから安全だろう」と思い込んでいる方です。外貨預金は名前に「預金」とついていますが、実態は為替リスクを伴う金融商品であり、円預金とはまったく性質が異なります。

リスクを取らずに安定したリターンを得たいのであれば、為替相場の影響を受けない別の運用先を検討するほうが合理的です。

【チェックリスト】あなたに外貨預金は合っている?

以下の10項目で、あなたに外貨預金が向いているかを簡易的にチェックしてみましょう。

| No. | チェック項目 | YES / NO |

|---|---|---|

| 1 | 投資に回せる余裕資金が100万円以上ある | □ |

| 2 | 5年以上使う予定のないお金で始める | □ |

| 3 | 元本が10〜20%減っても生活に影響はない | □ |

| 4 | 為替ニュースを定期的にチェックする習慣がある(またはつくれる) | □ |

| 5 | 確定申告の手間を受け入れられる | □ |

| 6 | 短期の利益ではなく、長期的な資産分散が目的 | □ |

| 7 | 海外旅行・出張で外貨を使う機会がある | □ |

| 8 | 預金保険の対象外であることを理解している | □ |

| 9 | 為替手数料を含めた実質コストを計算できる | □ |

| 10 | 外貨預金以外の運用先(株式・投資信託等)も併用している | □ |

- YESが7個以上 → 外貨預金を資産の一部として活用する価値あり

- YESが4〜6個 → リスクを十分理解した上で少額から検討

- YESが3個以下 → 外貨預金よりも別の運用先を優先的に検討すべき

チェックの結果、YESが3個以下だった方は、外貨預金のリスクとリターンのバランスが合っていない可能性が高いです。

為替リスクを負わず、手間をかけずに安定したリターンを得たいのであれば、外貨預金以外の運用先を検討することをおすすめします。

外貨預金が自分に合わないと感じた方は、為替リスクなし・手数料無料で年利12%固定のハイクアインターナショナルや、年利17%超実績のアクションも選択肢に入れてみてください。

外貨預金で失敗しないための5つの運用ポイント

「デメリットを理解した上で、それでも外貨預金を始めたい」という方は、以下の5つのポイントを押さえておくことでリスクを最小限に抑えることができます。

逆に言えば、これらのポイントを守れない場合は外貨預金で失敗する確率が高くなるため、始める前に必ず確認しておきましょう。

ポイント①|余裕資金で運用する

外貨預金で最も大切な鉄則は、生活費や近い将来使う予定のあるお金を絶対に使わないことです。

外貨預金は元本保証がないため、為替変動によって預入額を下回るリスクが常にあります。生活資金を投じてしまうと、元本割れした際に「損失を確定させてでも引き出さざるを得ない」という最悪の事態に追い込まれる可能性があります。

| 資金の種類 | 外貨預金への適性 | 理由 |

|---|---|---|

| 生活費 (3〜6ヶ月分) | ✕ 絶対に使わない | 元本割れで生活に直接影響が出る |

| 3年以内に使う 予定の資金 | ✕ 避けるべき | 引出し時に円高だと損失確定になる |

| 5年以上使う予定のない 余裕資金 | ○ 検討可能 | 長期運用で為替変動を平準化できる |

投資は「最悪ゼロになっても生活に困らないお金」で行うのが原則です。この原則を守れるかどうかが、外貨預金で失敗するか否かの分かれ目になります。

ポイント②|複数通貨に分散投資する

外貨預金のリスクを軽減するために有効なのが、1つの通貨に集中せず複数の通貨に分散して預け入れる方法です。

為替レートの動き方は通貨ごとに異なるため、ある通貨が円高で損失を出しても、別の通貨の円安で損失をカバーできる可能性があります。

| 通貨 | 特徴 | 分散先としての評価 |

|---|---|---|

| 米ドル | 世界の基軸通貨。流動性が高く情報も豊富 | ★★★★★(軸に最適) |

| ユーロ | 米ドルに次ぐ取引量。米ドルの対価として動きやすい | ★★★★☆ |

| 豪ドル | 資源国通貨。中国経済の影響を受けやすい | ★★★☆☆ |

| スイスフラン | 安全通貨の代表格。有事に買われやすい | ★★★★☆ |

| NZドル | 豪ドルと似た動き。取引量が少なく手数料がやや高い | ★★☆☆☆ |

注意すべきは、豪ドルとNZドルのように似た値動きをする通貨同士に分散しても、十分な分散効果が得られないケースがあることです。

基軸通貨の米ドルを軸にしつつ、値動きの異なるユーロやスイスフランを組み合わせるなど、為替変動の要因が異なる通貨に分散することを意識しましょう。

ポイント③|預け入れタイミングを分散させる(ドルコスト平均法)

一度にまとまった金額を預け入れるのではなく、複数回に分けて定期的に預け入れる「ドルコスト平均法」を活用しましょう。

ドルコスト平均法とは、一定の金額を定期的に購入し続ける手法で、円安のときは少なく、円高のときは多く外貨を購入することになるため、平均購入単価を平準化できます。

| 月 | 為替レート | 毎月5万円で購入できるドル |

|---|---|---|

| 1月 | 1ドル=150円 | 333.3ドル |

| 2月 | 1ドル=145円 | 344.8ドル |

| 3月 | 1ドル=155円 | 322.6ドル |

| 4月 | 1ドル=140円 | 357.1ドル |

| 5月 | 1ドル=160円 | 312.5ドル |

| 6月 | 1ドル=148円 | 337.8ドル |

| 合計(30万円投入) | 2,008.1ドル(平均購入単価:約149.4円) | |

上記の例では、レートが最も高い160円のときに一括購入した場合は1,875ドルしか買えませんが、ドルコスト平均法なら2,008.1ドルを購入できています。

タイミングを計る必要がなく手間もかからないため、為替相場の予測に自信がない初心者にとっては特に有効な手法です。金融機関によっては「外貨積立」のサービスも用意されているため、自動化も可能です。

ポイント④|為替手数料の安いネット銀行を選ぶ

同じ外貨預金でも、金融機関によって為替手数料には数十倍の差があるため、手数料の安さは銀行選びの最重要基準です。

前述のとおり、大手都市銀行の米ドル為替手数料は片道25銭〜1円ですが、ネット銀行であれば片道4銭〜15銭と大幅に安くなります。

| 金融機関 | 米ドル片道手数料 | 100万円預入時の 往復コスト概算 |

|---|---|---|

| 住信SBIネット銀行 | 6銭 | 約800円 |

| ソニー銀行 | 4〜15銭 | 約530〜2,000円 |

| 楽天銀行 | 25銭 | 約3,300円 |

| 三菱UFJ銀行 | 25銭 | 約3,300円 |

| 三井住友銀行 | 50銭 | 約6,700円 |

| みずほ銀行 | 40銭〜1円 | 約5,300〜13,300円 |

同じ100万円を米ドルに預け入れて引き出すだけで、最安と最高では約12,500円もの差が生じます。1年間の利息が約3万円(年利3%・税引前)だとすると、手数料の差だけで手取りが大きく変わることが分かるでしょう。

外貨預金を始めるなら、窓口の便利さよりも手数料の安さを最優先で金融機関を選ぶことをおすすめします。

ポイント⑤|為替相場・経済指標を定期的にチェックする

外貨預金を始めたら、為替相場や各国の経済指標を定期的にチェックする習慣をつけましょう。

「預金だから放置しておけばいい」と考える方もいますが、為替は日々変動しているため、定期的に状況を確認しないと適切な判断ができません。

| チェックすべき情報 | 具体例 | 確認頻度の目安 |

|---|---|---|

| 為替レート | 保有通貨の対円レートの推移 | 毎日〜週1回 |

| 各国の金融政策 | FRBのFOMC声明、日銀の金融政策決定会合 | イベントごと(年8〜10回) |

| 主要経済指標 | 米国雇用統計、GDP、消費者物価指数(CPI) | 月1回 |

| 地政学リスク | 国際紛争、災害、選挙結果などの突発的イベント | 発生時に即時確認 |

| 保有通貨国の経済動向 | 貿易収支、政策金利の変更見通し | 月1〜2回 |

すべてを細かく追う必要はありませんが、少なくとも週1回は為替レートを確認し、月に1回は主要な経済ニュースをチェックする習慣があると安心です。

もし情報収集の手間が負担に感じるなら、為替相場の監視が不要な別の運用方法に切り替えることも検討する価値があるでしょう。

外貨預金の運用には為替チェック・確定申告・手数料計算など一定の手間がかかります。「手間をかけずに安定リターンを得たい」という方には、為替の影響を受けず年利12%固定・手数料無料のハイクアインターナショナルが有力な選択肢です。

外貨預金と他の運用方法を徹底比較

外貨預金のデメリットを踏まえると、「他の運用方法と比べてどうなのか」が気になる方も多いでしょう。

ここでは、外貨預金と比較されやすい3つの運用方法について、リターン・リスク・コスト・流動性を一覧で比較します。

外貨預金 vs FX積立|手数料・流動性で大きな差

外貨預金と最も比較されやすいのが、FX会社が提供する「FX積立」サービスです。

どちらも「外貨を保有して金利(スワップポイント)を受け取る」という点は共通していますが、手数料・流動性・対応力の3点でFX積立が大きく優位に立っています。

| 比較項目 | 外貨預金 | FX積立 |

|---|---|---|

| 為替コスト(米ドル) | 片道4銭〜1円 | 片道0.2銭〜5銭 |

| 金利の受取方法 | 満期時に一括(定期の場合) | 毎日スワップポイントとして付与 |

| 売却・換金 | 定期は原則満期まで不可 | いつでもリアルタイムで売却可能 |

| 損切り注文 | 設定不可 | 逆指値・ロスカット設定が可能 |

| レバレッジ | なし(1倍のみ) | 1〜3倍を選択可能 |

| 最低投資額 | 1通貨〜(金融機関による) | 1通貨〜(約150円〜) |

| 預金保険 | 対象外 | 対象外(信託保全あり) |

100万円を米ドルで1年間運用した場合、外貨預金(大手銀行・片道25銭)では往復手数料だけで約3,300円かかりますが、FX積立(片道5銭)なら約670円で済みます。手数料だけで約5倍の差がつく計算です。

さらに、FX積立はいつでも売却でき、急な相場変動にもリアルタイムで対応できる点は外貨預金にはない大きなメリットです。

ただし、FX積立はレバレッジをかけると元本以上の損失が発生するリスクがあるため、レバレッジ1倍(外貨預金と同条件)で運用することをおすすめします。

外貨預金 vs 外貨建て保険|利回り・保障・流動性を比較

外貨建て保険は、保険料を外貨で運用することで円建て保険より高い利回りを目指す商品です。

保障機能が付いている点は外貨預金にはないメリットですが、コストと流動性の面では外貨預金より不利な面もあります。

| 比較項目 | 外貨預金 | 外貨建て保険 |

|---|---|---|

| 主な目的 | 資産運用・通貨分散 | 保障+資産運用 |

| 利回り | 年1〜3%程度 (実質) | 年2〜4%程度 (積立利率ベース) |

| 為替リスク | あり | あり |

| 手数料・コスト | 為替手数料のみ | 為替手数料+保険関係費用 (見えにくい) |

| 流動性 | 普通預金は随時引出し可 | 解約返戻金が元本を大きく下回る期間あり |

| 保障機能 | なし | 死亡保障・年金受取等 |

| 税制優遇 | なし | 生命保険料控除の対象 |

外貨建て保険は保障と運用を兼ねられる反面、保険関係費用(運営コスト)が差し引かれるため実質的な運用効率は外貨預金より低くなるケースがあります。

また、契約後10年以内に解約すると解約返戻金が払込額を大幅に下回る商品が多く、流動性の面では外貨預金よりもさらに不利です。

「保障は不要で純粋に資産を増やしたい」という方には、外貨建て保険よりも外貨預金のほうが合っているでしょう。ただし、どちらも為替リスクを抱えている点は変わりません。

外貨預金 vs 投資信託(インデックスファンド)

「余裕資金を効率的に増やしたい」という目的であれば、外貨預金よりもインデックス型の投資信託のほうがリターン・コスト・制度面で優位に立っています。

| 比較項目 | 外貨預金 | インデックス投資信託 |

|---|---|---|

| 期待リターン | 年1〜3%程度 (実質) | 年5〜8%程度 (S&P500の長期平均) |

| 為替リスク | あり | あり(海外資産の場合) |

| 手数料 | 為替手数料 (往復50銭〜2円) | 信託報酬 年0.05〜0.2%程度 |

| NISA対応 | 対象外 | つみたて投資枠・ 成長投資枠ともに対象 |

| 元本保証 | なし | なし |

| 分散効果 | 通貨のみ | 世界中の株式・債券に自動分散 |

| 流動性 | 普通預金は随時 (定期は制限あり) | いつでも売却可能 (約定は翌営業日〜) |

最大の違いはNISA(少額投資非課税制度)への対応です。外貨預金はNISAの対象外のため、利息も為替差益もすべて課税対象になります。一方、投資信託はNISAのつみたて投資枠・成長投資枠の両方で購入でき、非課税で運用できる大きなメリットがあります。

参考:金融庁 NISA特設ウェブサイト「NISAを知る」|NISA制度の対象は上場株式・投資信託等であり、外貨預金は対象外です。

また、S&P500に連動するインデックスファンドの過去20年間の平均リターンは年7〜10%程度とされており、外貨預金の実質利回り1〜3%と比較すると長期でのリターン差は歴然です。

ただし、投資信託は元本保証がなく、短期的には大きな価格変動があります。外貨預金のような「預金」の安心感はないため、リスク許容度に応じた判断が必要です。

【比較表】リターン・リスク・コストを一覧で整理

ここまで解説した3つの運用方法と外貨預金を、主要な比較軸で一覧にまとめます。

| 比較項目 | 外貨預金 | FX積立 | 外貨建て保険 | 投資信託 |

|---|---|---|---|---|

| 期待リターン | 年1〜3%(実質) | 年1〜5%(通貨による) | 年2〜4% | 年5〜8% |

| 為替リスク | あり | あり | あり | あり(海外資産) |

| 手数料 | 往復50銭〜2円 | 往復0.4銭〜10銭 | 保険関係費用+為替手数料 | 信託報酬 年0.05〜0.2% |

| 流動性 | △(定期は制限あり) | ◎(即時売却可) | ✕(早期解約で元本割れ) | ○(数日で換金) |

| NISA対応 | ✕ | ✕ | ✕ | ◎ |

| 預金保険 | 対象外 | 対象外(信託保全) | 生命保険契約者保護制度 | 対象外(分別管理) |

| こんな人向き | 通貨分散・少額から体験 | 低コストで外貨保有 | 保障と運用の両立 | 長期の資産形成 |

この比較から見えてくるのは、外貨預金は「手数料の高さ」「NISA非対応」「流動性の低さ」の3点で他の運用方法に劣るということです。

「外貨を保有したい」だけならFX積立のほうが低コストで柔軟性が高く、「資産を効率的に増やしたい」なら投資信託のほうがリターンもNISAの恩恵も期待できます。

外貨預金にしかないメリットは「仕組みのシンプルさ」と「銀行窓口で相談できる安心感」ですが、それだけで手数料やリターンの差を補えるかは慎重に判断すべきでしょう。

いずれの運用方法も為替リスクや価格変動リスクを完全には排除できません。「リスクを抑えながら高いリターンを安定的に得たい」なら、為替・市場の影響を受けにくい年利12%固定のハイクアインターナショナルや年利17%超実績のアクションも比較対象に加えてみてください。

外貨預金の口コミ・評判

外貨預金を実際に利用した方のリアルな声を、良い口コミ・悪い口コミに分けて紹介します。

体験談から見えてくるメリット・デメリットを、自分の投資判断に役立ててみてください。

良い口コミ

ポジティブな声としては、円預金とは比較にならない金利差を実感している方や、円安局面で為替差益を得た方の投稿が多く見られます。

米ドル定期に預けたら、円預金の何十倍も利息がついた。1年で数万円の利息はうれしい。外貨預金は金利目当てで始めたが、正直ここまで差があるとは思わなかった。

2022年に1ドル110円台で預けていたものが150円台になり、為替差益だけで30万円以上のプラスに。利息と合わせるとかなりの利益になった。長期で持っていてよかった。

海外旅行前に米ドルを持っておいたおかげで、現地で両替手数料を節約できた。旅行用の資金を外貨預金で準備しておくのは意外とアリだと思う。

株のように毎日値動きを気にしなくていいので、仕事が忙しい自分でも気軽に続けられる。ほったらかしで利息がつくのは精神的にもラク。

良い口コミに共通するのは、余裕資金で長期保有し、円安の追い風を受けたケースが中心という点です。

タイミングと資金管理がうまくいった方は着実にリターンを得ていますが、裏を返せば円高に転じた場合の結果は真逆になります。

悪い口コミ

一方で、ネガティブな声も少なくありません。特に為替手数料で利益が相殺された、円高で元本割れしたという体験談が目立ちます。

金利が高いからと豪ドルに100万円預けたが、1年後に円高が進んで為替差損が-8万円。利息を含めてもマイナスだった。金利だけ見て判断したのが失敗だった。

大手銀行で米ドル定期を組んだら片道25銭×往復で手数料だけで5,000円以上。金利1%でも利息より手数料のほうが高く感じた。ネット銀行にすればよかった。

定期預金だと満期まで解約しづらく、急に円高が進んでも何もできなかった。流動性の低さは想定外で、次はFX積立に切り替えようと思っている。

為替差益が出て喜んでいたら、確定申告で雑所得として課税されると知り手取りが大幅に減った。利息への源泉徴収だけで済むと思い込んでいた自分が甘かった。

銀行の窓口ですすめられてなんとなく始めたが、預金保険の対象外と後から知って不安になった。「預金」という名前を信用しすぎた。

悪い口コミに共通するのは、手数料と税金を含めた「実質利回り」を事前に計算していなかった点です。

表面上の金利だけを見て始めると、想定外のコストで失望するケースが繰り返されています。

- ハイクアインターナショナルの詳細を見る

手数料無料|年利12%固定|年4回配当 - アクションの詳細を見る

成功報酬制|年利17%超の実績

安定×高利回りを求めるならヘッジファンドも選択肢

外貨預金のリスクを踏まえると、「為替に振り回されずに安定した利回りを得たい」という目的なら、他の投資先も真剣に検討する価値があります。

ここでは、外貨預金の為替リスク・手数料負けを回避しながら、より高い利回りを実現できる好条件の投資先を紹介します。

| 比較項目 | 外貨預金(米ドル定期) | ハイクアインターナショナル | アクション |

|---|---|---|---|

| 年間利回り | 実質1〜2%前後 (税・手数料控除後) | 12%(固定) | 17.35% (2024年度実績) |

| 為替リスク | あり (円高で元本割れ) | なし (事業融資型) | なし (分散運用) |

| 手数料 | 片道4〜25銭(往復で倍額) | なし | 成功報酬のみ |

| 元本割れリスク | あり | なし(固定配当) | あり(実績連動) |

| 最低投資額 | 数百円〜 | 500万円〜 | 500万円〜 |

| 配当頻度 | 満期時 | 年4回(3ヶ月ごと) | 決算時 |

ハイクアインターナショナル|年利12%固定・手数料無料

外貨預金の最大の弱点である「為替変動による元本割れ」と「手数料負け」を回避したいなら、まず検討したいのがハイクアインターナショナルです。

年利12%固定という安定した利回りが最大の特徴で、為替相場の動向に左右されない仕組みになっています。

融資先のSAKUKO VIETNAMはグループ年商25億円を突破し、従業員数500名の規模にまで成長。2026年にはベトナム市場(UPCoM市場)への上場を予定しており、上場が実現すれば投資家にとってはキャピタルゲインの獲得も期待できます。

- 年利12%固定

年4回(3ヶ月ごと)に3%ずつ配当 - 最低投資額500万円

他社(1,000万円〜)より始めやすい - 手数料完全無料

運用手数料・購入手数料ともに0円(5年未満解約時は5%) - 解約時期は自由

ロックアップ期間なし - 相場の影響を受けにくい

事業融資型で安定運用

500万円投資すると年60万円のリターン

外貨預金は為替次第で利息がマイナスになるリスクがありますが、ハイクアインターナショナルなら年利12%固定で3ヶ月ごとに15万円、年間60万円(税引前)の配当を受け取れます。

| 500万円投資した場合のリターン | |

|---|---|

| 3ヶ月ごとの配当 | 15万円 |

| 年間配当(単利) | 60万円 |

| 5年後の資産総額(複利) | 約881万円 |

| 10年後の資産総額(複利) | 約1,553万円 |

配当は3ヶ月ごとに受け取るか、複利で再投資するかを選択可能。運用手数料・購入手数料ともに無料のため、外貨預金のように為替手数料で利益が目減りすることなく配当を受け取れます。

\ 簡単1分!無料資料請求はこちら /

アクション|年利17.35%実績(2024年度)

より高いリターンを目指したい方には、前年度実績で年利17.35%を達成したアクション合同会社も有力な選択肢です。

代表は数々の外資系証券で30年以上のキャリアがある投資のスペシャリストで、分散型投資に大きな強みを持っています。

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年 |

| 代表者 | 古橋弘光 |

| 所在地 | 〒105-0001 東京都港区虎ノ門5-13−1 虎ノ門40MTビル7階 |

| 事業内容 | 金融商品取引に関するコンサルティング 各種コンサルティング |

| 利回り | 17.35% (2024年度実績) |

| 最低投資額 | 500万円 |

| 運用手法 | 事業投資、Web3事業、ファイナンスなど |

| 問い合わせ | 公式サイト |

アクションの運用戦略

外貨預金が単一通貨の為替変動に依存するのに対し、アクションは複数の収益源による分散運用で高いリターンを維持しています。

事業投資、Web3事業、ファイナンスなど幅広い分散投資でリスクを徹底的に管理。運用責任者の確かな経験と知識に基づく投資戦略を駆使し、各分野の専門性を活かした複合的な運用で安定した高水準のリターンを追求しています。

中長期的な投資戦略や今後の方針など運用のロードマップを明示していて信頼性・透明性は高く、注目度の高いヘッジファンドです。

500万円投資した場合のリターン見込み

2024年度の実績(年利17.35%)をベースに計算すると、500万円の投資で年間約85万円(税引前)のリターンが期待できます。

あくまで過去の実績であり将来の成果を保証するものではありませんが、外貨預金の実質利回り1〜2%と比較すると大幅に高い水準です。

| 項目 | 内容 |

|---|---|

| 年利目標 | 15%以上 |

| 2024年度実績 | 17.35%(税引前) |

| 500万円投資時の年間リターン試算 | 約85万円(税引前・年利17%計算) |

| ロックアップ期間 | 1年間 |

| 最低投資額 | 500万円 |

| 運用方式 | 単利・複利を選択可能 |

ロックアップ期間が1年あるため、500万円すべてをアクションに投資するのではなく、余裕資金の範囲内で活用するのが現実的な判断です。

詳細は公式サイトから無料面談を申し込むと、担当者から運用の仕組みや最新の運用状況を直接確認できます。

\ 年利17%超の実績を確認 /

外貨預金に関するよくある質問

外貨預金について、投資を検討している方からよく寄せられる疑問をまとめました。

気になる質問からチェックしてみてください。

【外貨預金より好条件のファンド】

| 運用先 | 期待利回り | 手数料 | 最低投資額 | 特徴 |

|---|---|---|---|---|

| ハイクア インターナショナル | 年率12%(固定) | なし | 500万円〜 | 四半期配当・ロックアップなし |

| アクション | 年率17%超 (前年実績) | 成功報酬のみ | 500万円〜 | 分散投資・高成長型 |

まとめ

外貨預金が「おすすめしない」「やめとけ」と言われる背景には、単なる噂ではなく構造的なリスクが存在します。

本記事で解説した内容を振り返ると、以下の点が重要なポイントでした。

- 為替変動で元本割れリスクがあり、円高局面では利息を上回る損失が発生する

- 大手銀行の為替手数料は片道25銭〜1円と高く、実質利回りを大きく押し下げる

- 預金保険(ペイオフ)の対象外で、銀行破綻時に保護されない

- 為替差益は雑所得として総合課税され、高所得者ほど税負担が重くなる

- 手数料・税金を差し引いた実質利回りは1〜2%前後にとどまるケースが大半

表面上の高金利に惹かれても、為替手数料・元本割れリスク・税負担を考慮すると、外貨預金で安定した資産形成を行うのは簡単ではありません。

「為替に振り回されずに安定した利回りで資産を増やしたい」という目的なら、年利12%固定で手数料無料のハイクアインターナショナルや、2024年度17.35%の実績を持つアクションのほうが、外貨預金よりも目的に合った選択肢になる可能性があります。

まずは無料相談・資料請求で詳細を確認し、自分に合った運用先を見つけてみてください。

為替リスク・手数料負けを避けて安定した配当収入を得たい方は、以下をご検討ください。

- ハイクアインターナショナル

手数料完全無料|年利12%固定(年4回配当) - アクション

成功報酬制|年利17%超の実績

どちらの運用先も無料相談・資料請求が可能です。まずはお気軽に問い合わせてみてください。