「ヘッジファンドに興味はあるけど、本当に投資して大丈夫なの…?」

ネット上では「おすすめしない」という声も多く、情報が少ないからこそ不安を感じている方も多いのではないでしょうか。

- 最低投資額が500万〜1,000万円以上と高額

- 管理手数料2%+成功報酬20%など手数料が複雑

- ロックアップ期間があり好きなタイミングで解約できない

しかし、ヘッジファンドは仕組みやリスクを正しく理解し、信頼できる運用会社を選べば年利10%以上の高リターンを安定的に狙える投資先です。

この記事では、ヘッジファンドがおすすめしないと言われる7つの理由から、大損事例と失敗パターン、危険なファンドの見分け方、そしておすすめできる国内ファンドまで徹底解説します。ぜひ最後までチェックしてみてください。

ヘッジファンド投資を検討中の方は、おすすめファンド①ハイクアインターナショナルをご覧ください。ハイクア(年利12%固定・手数料無料)とアクション(年利17%超実績)を詳しく紹介しています。

ヘッジファンド投資はおすすめしない?

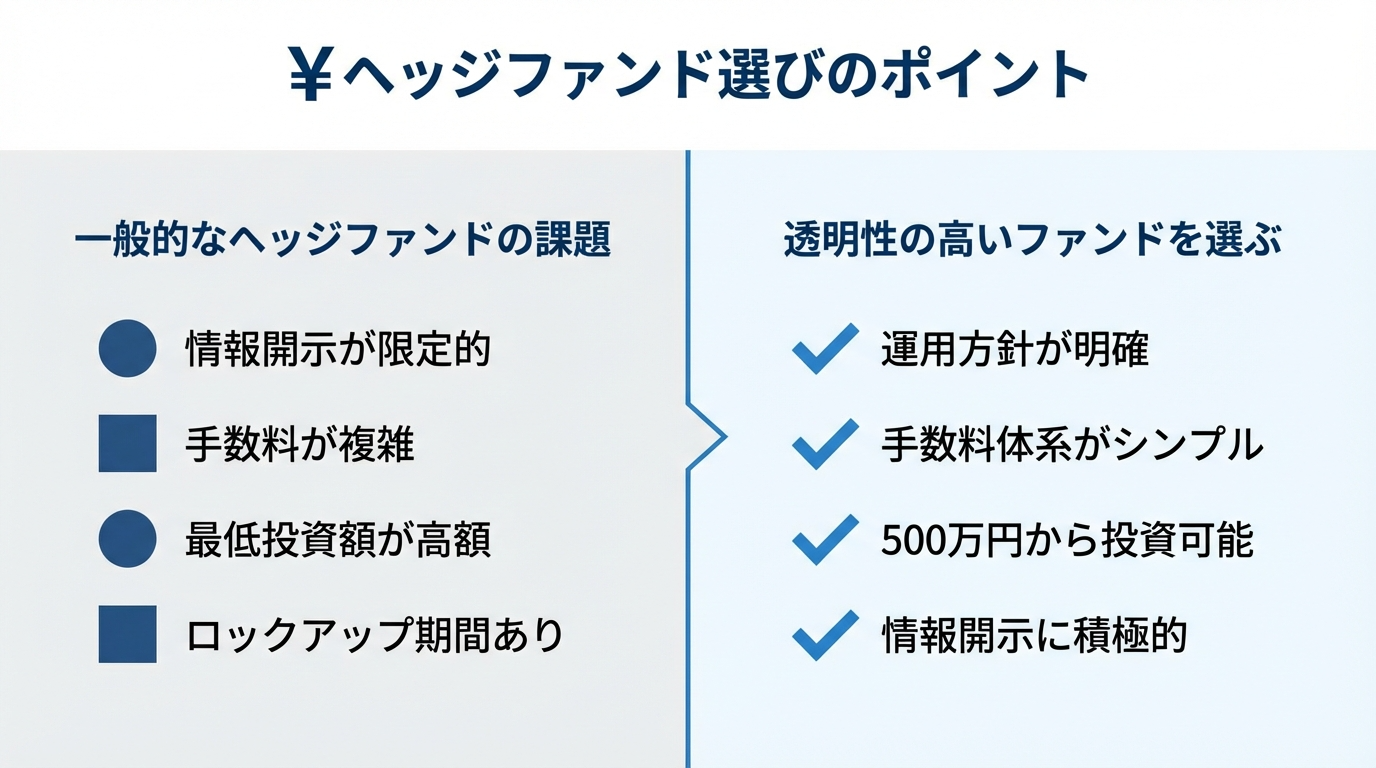

ヘッジファンドをおすすめしないと言われる背景には、一般的な投資商品とは異なる独特のリスクや制約があります。

まずはなぜおすすめしないと言われてしまうのか?7つの理由を見ていきましょう。

おすすめしない?理由①情報開示

ヘッジファンドがおすすめしないと言われる最大の理由が、情報の透明性の低さです。

私募形式で運用されるヘッジファンドは、公募形式の投資信託と比べて法律上の開示義務が低くなっています。

投資信託では運用報告書や保有銘柄などが定期的に公開されるのに対し、ヘッジファンドでは運用の詳細があまり明らかにされません。

- 実際にどんな資産を保有しているのか

- どの程度のレバレッジをかけているのか

- リスク管理の具体的な手法

- 手数料の詳細な内訳 など

情報が得られにくいですが、私募だからこそ投資家は運用者と直接面談を実施して詳しい説明を個別に受けられるのは投資信託にはない大きなメリット。

情報開示の姿勢はファンドによって大きく異なるため、契約前に十分な説明を求めましょう。

おすすめの国産ヘッジファンドであるハイクアインターナショナルやアクションなどは、ヘッジファンドでは珍しく情報開示に積極的な姿勢で、信頼性と透明性が高いです。

おすすめしない?理由②投資金額

ヘッジファンドは私募形式で少人数から資金を集める仕組み上、一人あたりの出資額を高く設定する必要があります。

国内の多くのヘッジファンドの最低投資額は1000万円以上。気軽に始められる金額ではないため、おすすめしないとする声も多いです。

ヘッジファンドと他の投資商品の最低投資額と投資のしやすさは下記の通り。

| 投資商品 | 最低投資額 | 投資のしやすさ |

|---|---|---|

| ヘッジファンド | 500万~1,000万円以上 | △ |

| 投資信託 | 100円~ | ◎ |

| 株式投資 | 数千~数万円 | ○ |

| 債券 | 数万~数十万円 | ○ |

100円から始められる投資信託に対して、ヘッジファンドは1000万円以上の資金がないと出資を受け付けてもらえません。

まとまった金額を一度に投資すると資産の偏りによるリスクも高まるため、生活費や緊急時の備えを確保してから余剰資金の範囲内で検討するのが◎。

最近では個人投資家向けに500万円程度まで引き下げる運用会社も増えており、以前と比べると参加しやすくなっています。

おすすめしない?理由③手数料

ヘッジファンドの手数料体系は、一般的な投資信託と比べて複雑かつ高額になりやすいのも、おすすめしないと言われる要因。

多くのヘッジファンドでは、運用資産にかかる管理手数料と、利益に対して発生する成功報酬が設定されています。

| 手数料の種類 | 相場 | 発生タイミング |

|---|---|---|

| 購入時手数料 | 出資額の0~5% | 契約時 |

| 管理手数料 | 出資額の2% | 毎年 |

| 成功報酬 | 利益額の20% | 利益発生時 |

例えば500万円を投資して年15%(75万円)の利益が出たなら、管理手数料2%で10万円、成功報酬20%で15万円の合計25万円が差し引かれるため、最終的なプラスは約50万円です。

ただし、成功報酬は運用者が利益を追求するインセンティブの機能も担い、運用者は自ずと積極的に高いリターンを目指すため、投資家にもメリットが大きいでしょう。

昨今ではハイクアインターナショナルのように手数料ゼロのヘッジファンドもあります。

年12%の固定配当を実現するハイクアインターナショナルでは、投資家から徴収する手数料ではなく、投資家から集めた資金をもとにビジネスで利益を確保するため、手数料の徴収を行っていません。

- 購入手数料:ナシ

- 管理・運用手数料:ナシ

- 成功報酬:ナシ

- 解約手数料:5年以上の運用でナシ

おすすめしない?理由④解約

ヘッジファンドは資金の流動性の低さでもおすすめしないと言われがちですが、多くのヘッジファンドは、投資後すぐに解約や換金ができない「ロックアップ期間」を設定。

ロックアップ期間が終わった後も、解約のタイミングは四半期ごとや半年ごとなど一定の制限があり、急な資金需要に対応できないリスクがあります。

ヘッジファンドが制限を設ける理由は、短期的な資金の出入りに左右されず戦略を安定的に実行するためですが、投資を検討するなら下記は必ず確認しましょう。

- ロックアップ期間の長さ

- 解約可能なタイミング

- 中途解約時の手数料

主要ヘッジファンドのロックアップ期間比較は下記の通りです。

| ファンド名 | ロックアップ期間 | 解約手数料 |

|---|---|---|

| ハイクアインターナショナル | なし(いつでも解約可能) | 5年以上の運用でナシ |

| アクション | 1年間 | あり(要確認) |

| 一般的なヘッジファンド | 1〜3年 | あり |

ヘッジファンドは本来、長期的な資産形成を目的とした投資手法なので、短期的に動かす予定のある資金での投資はおすすめできません。

おすすめしない?理由⑤損失リスク

ヘッジファンドは運用戦略に厳しい規制がなく、空売りやレバレッジも活用する運用会社も一定数あります。

- 空売りとは:

株式を借りて先に売却する取引で、株価が思惑通りに動かないと損失が無制限に広がる。 - レバレッジとは:

手持ち資金以上の取引が可能で、市場が思惑通りに動けば効率的に利益を伸ばせるものの、逆に動けば損失も同じ比率で拡大する。

全てのヘッジファンドが空売りや高レバレッジを使っているわけではありませんが、市場が急変すると想定を超えるほど損失リスクが高いです。

低レバレッジやリスク抑制型のヘッジファンドも多く、ハイクアインターナショナルは市場の値動きに左右されにくい事業融資での運用がメイン。

検討しているファンドがどんな運用手法か、どの程度のリスクを前提としているか、契約前に運用者へ質問して納得してから投資を検討しましょう。

おすすめしない?理由⑥詐欺的な案件

過去に投資家とのトラブルが報告されたヘッジファンドが存在したのも、ヘッジファンド全体がおすすめしないと言われてしまう原因の一つです。

代表的な事例はエクシア合同会社で、高利回りや低い最低出資額を掲げて人気を集めましたが、2022年頃から出金や返金の対応が滞り始め、2024年10月には東京地裁で破産手続きが開始されました。

被害者は約9,000人、被害総額は約850億円に上り、後から集めた資金で既存投資家への支払いを行う「ポンジスキーム」の疑いが指摘されています。2026年2月には追加訴訟で賠償命令判決も出ています。

ヘッジファンド=危険ではありませんが、私募形式の限定的な情報開示の悪用事例もあったため、運用方針やリスク説明が丁寧で、報告体制が整っている健全な運用会社を見極めましょう。

おすすめしない?理由⑦税制の優遇措置

私募のヘッジファンド投資は金融商品取引法上の公募投信とは課税区分が異なります。

投資信託では、特定口座(源泉徴収あり)を利用すれば確定申告が不要ですが、ヘッジファンドでは特定口座で完結せずに確定申告が必要になったり、損益通算の範囲が限定されるなど不便な面も。

投資信託とヘッジファンドの税制面の違いは下記の通りです。

| 項目 | 投資信託 (公募) | ヘッジファンド(私募) |

|---|---|---|

| 特定口座の利用 | ○利用可能 | △ファンドによる |

| 確定申告 | 源泉徴収ありなら不要 | 必要なケースが多い |

| 損益通算 | 上場株式等と可能 | 範囲が限定される |

| NISA対象 | ○対象商品あり | ×対象外 |

税制上の扱いが複雑で投資家側での手続きや管理の手間でおすすめしないとされていますが、手間を加味しても余りあるメリットがヘッジファンドにはあります。

ヘッジファンドの手数料や情報開示が気になる方には、手数料完全無料・年利12%固定配当のハイクアインターナショナルがおすすめです。事業融資型で株式市場の変動に左右されにくい安定運用を実現しています。

ヘッジファンドの大損実例と失敗行動

ヘッジファンドは魅力的な投資商品ですが、投資方法を誤ると大きな損失を被りかねません。

実際に起きたトラブル事例や大損した人に共通する行動を知って、同じ失敗を避けましょう。

実際に大損失が発生した代表的な事例

ヘッジファンド市場では、過去にさまざまなトラブルが報告されています。

| トラブルの種類 | 具体的な内容 | 投資家への影響 |

|---|---|---|

| 出金停止・破綻 | 高利回りで投資家を集めたが、出金依頼に応じられず破綻 | 返金を受けられず訴訟に発展 |

| ポンジスキーム | 実際には運用せず、新規投資家の資金を配当に回すだけ | 運用実態がなく大半の資金消失 |

| 高レバレッジの失敗 | 過度なレバレッジをかけたデリバティブ取引が急変動 | 短期間で想定外の大損失 |

| 資金管理の 不透明性 | 出資金を本来の運用とは異なる用途に流用 | 財務状況が開示されず事業継続困難に |

ヘッジファンドは複雑な運用手法も採用しているため、説明不足や理解不足で実際のリスクを把握できていないと損失が発生しかねません。

私募ファンド特有のリスクを念頭におき、ヘッジファンドに投資するなら面談で不安要素がクリアになるまで徹底的に相談して納得した上でスタートしましょう。

【2026年最新】ヘッジファンドの大損事例

2026年に入ってからも、ヘッジファンドの大損事例が報告されています。

| 時期 | 事例 | 影響 |

|---|---|---|

| 2026年2月 | AI株急落によるヘッジファンド損失 | 昨年4月来最悪の損失(ゴールドマン調査)、株式ポートフォリオ価値が1.9%下落 |

| 2026年1月 | クオンツファンドのポジション集中 | 米国株集中でマイナスリターンからスタート |

| 2026年3月 | イラン情勢による債券売り | 大手ヘッジファンドが多額の損失 |

このように、プロが運用するヘッジファンドでも市場の急変時には大きな損失が発生することを理解しておきましょう。だからこそ、市場変動に左右されにくい運用手法を採用しているファンド選びが重要です。

大損する人の共通点と危険な行動

実際にトラブルが起きたのは必ずしもヘッジファンドだけの問題ではなく、投資家の選び方や向き合い方が損失を大きくしている側面もあります。

大損した人に共通する行動パターンは3つです。

1. 運用内容やリスクを理解せずに投資する

過去のトラブルの中には、「ファンドが何に投資してどうやって利益を出しているのか」基本的な部分を十分に理解しないまま契約し、損失が拡大した事例も少なくありません。

運用会社の説明が不十分なまま契約したり、相手の説明を深く確認しないと、本来であれば事前に気づけたリスクも見落としてしまうでしょう。

- 実際には投資をしておらず、出資金を新規投資家からの入金で回していた

- 高レバレッジのリスクを把握しておらず、急変動で大損を被った

- 資金の流れや管理体制が不透明だったため、問題の発見が遅れた

上記は面談で不審な点や疑問があれば理解できるまでしっかりと説明を求めると回避可能です。

2. 利回りの高さだけで判断する

高利回りをアピールするファンドは魅力的に見えますが、数字だけを根拠に判断するのは最も危険なパターンです。

実際に出金停止や破綻に至った多くのトラブルでは、「年利30%」「毎月5%」などの過度な利回りを鵜呑みにして契約しています。

高利回りが悪いのではなく実際に優秀なリターンを出しているファンドも多いので、利回りをどう実現するのか、どの程度リスクを取っているのか、運用者は誰でどんな体制かを必ず確認しましょう。

利回り以外の説明が極端に少ないファンドや、実態が不透明なファンドに飛びついてしまうのが問題です。

3. 余裕資金を超えて投資する

生活費や必要資金を無理に投資に回して、出金遅延や市場の急変が起こらないとは限りません。

「生活費に回したいのに動かせない」「想定外の出費が出たのに引き出せない」と心理的な焦りや不安・恐怖が先に立ち、冷静な判断ができなくなってしまいます。

ヘッジファンドに投資するなら、しばらく使う予定がない、多少目減りしても問題ない余剰資金の範囲内で検討するのが賢明です。

危険な行動とリスク回避方法一覧

| 危険な行動 | 起こりうるリスク | リスク回避方法 |

|---|---|---|

| 運用内容を理解せず契約 | 詐欺や実態のない運用に巻き込まれる | 運用方針・リスクを納得するまで質問する |

| 高利回りで判断 | 不透明なファンドに投資する | 利回りの根拠や運用体制を確認する |

| 生活資金で投資 | 焦りから冷静な判断ができない | 余裕資金の範囲内で投資する |

| 短期で解約しようとする | ロックアップ期間で資金が動かせない | 長期前提で投資計画を立てる |

大損リスクを避けたい方には、市場変動に左右されにくい事業融資型のヘッジファンドがおすすめです。ハイクアインターナショナルは年利12%固定配当・手数料無料で、エクシアのような詐欺リスクとは無縁の透明性の高い運用を行っています。

ヘッジファンド投資で失敗しない対策

ヘッジファンドにはリスクがあるものの、適切な対策を取れば失敗を避けられます。

大損した事例で見られた問題点を踏まえ、初心者でも実践できる3つのポイントを整理しました。

余裕資金の範囲内で投資する

ロックアップ期間が設定されているヘッジファンドでは、途中で必要になる資金での投資は根本的に適していません。

生活防衛資金をしっかり確保したうえで、数年単位で動かさなくても問題ない資金で運用すると、精神的な余裕を持って冷静な判断を保てます。

投資に回せる資金の目安は下記の通りです。

| 資金の種類 | 具体例 | ヘッジファンド投資 |

|---|---|---|

| 生活資金 | 日常の生活費、家賃、食費など | ×絶対に使わない |

| 緊急資金 | 急な医療費、冠婚葬祭など | ×確保しておく |

| 短期資金 | 1-2年以内に使う予定の資金 | △おすすめしない |

| 余裕資金 | 5年以上動かす予定のない資金 | ○投資に適している |

急な出費が発生しても慌てずに済むように余裕を持った資金計画で、例えば貯金が1,000万円あっても全額をヘッジファンドに投資せずに生活費の6ヶ月分程度は確保しておきましょう。

生活資金や緊急時の備えを確保していないと、想定外の事態でパニックになり、不利なタイミングでの解約を余儀なくされます。

長期的な視点で運用を継続する

ヘッジファンド投資では、短期的な値動きに一喜一憂しない長期的な視点が欠かせません。

大損した人の共通点として、場当たり的な判断が多く見られます。

- 想定外の値動きでパニック→解約

- 高い利回りだけを見て契約する

- 短期的な成績だけで良し悪しを判断

あらかじめ自分なりの運用ルールを設定しておけば、判断しやすいです。

| ルールの種類 | 具体的な設定例 |

|---|---|

| 保有期間 | 最低でも5年は保有する |

| 判断基準 | 短期の値動きだけで判断しない |

| 選定基準 | 利回り<運用方針・内容で判断 |

| 解約条件 | 解約する明確な基準を事前に設定 |

投資の目的と基準を明確にすると想定外の事態が起きても動揺しにくくなり、結果的にパフォーマンスも安定するでしょう。

「1年間マイナスが続いたら解約する」など具体的な基準があれば感情的な判断を避けられます。

ヘッジファンドは長期的に資産を形成する運用手法のため、短期間での売買を繰り返す投資スタイルには向いていません。

運用戦略とリスクを十分に理解する

運用者の実績や手数料、資金の流れ、リスクや解約条件、報告体制など、提示された内容を理解して自分が納得できるかを基準に判断するのが得策です。

特に初心者は、疑問点をそのままにせず、資料請求や個別相談で丁寧に説明してもらいましょう。

ヘッジファンドと契約を交わす前に必ず確認すべきポイントは下記の通り。

- どのような運用戦略を採用しているか

- 過去の運用実績はどうか

- 手数料体系は明確か

- 資金はどのように管理されているか

- 想定されるリスクは何か

- 解約条件やロックアップ期間

- 定期的な報告体制はあるか

質問に対して明確で納得できる回答が得られるかどうかが、信頼できるファンドか見極める重要な指標です。

ハイクアインターナショナルやアクションなど個人投資家を受け入れているヘッジファンドでは、個別相談を通じて運用内容を詳しく説明。

投資経験が浅い初心者でも運用方針やリスクを理解しやすいように、疑問点を解消してから投資判断ができる体制を整えています。

ヘッジファンドで失敗しないためには、①余裕資金で投資、②長期視点で運用、③運用戦略とリスクを理解の3点が重要です。特に初心者の方は、情報開示が丁寧で相談しやすいファンドを選びましょう。

- ハイクアインターナショナル

手数料無料|年利12%固定|年4回配当|ロックアップなし - アクション

成功報酬制|年利17%超の実績|分散投資型

どちらも無料相談・資料請求が可能です。具体的な運用プランを相談してみてください。

危険・怪しいヘッジファンドの見分け方

ヘッジファンドには優良な運用会社も多いですが悪質な業者も存在するため、投資先の見極めを誤るとどれだけ慎重に運用方針を立てても大きな損失が出てしまいます。

次は、怪しいファンドに共通する3つの特徴を解説していきましょう。

元本保証を謳うファンド

ヘッジファンドは本来、どのような局面でも利益を狙う「絶対収益」を目指す投資先ですが、元本保証ではありません。

「絶対に損しません」「元本保証します」と謳う業者は、金融庁も注意喚起している最も警戒すべき典型的な詐欺スキームです。

- 新規投資家の資金を配当に回すだけの自転車操業だった

- そもそも運用自体が行われていなかった

- 出金停止が起きた後、連絡が取れなくなった

「毎年安定した収益を継続しているファンド」と「元本保証を約束する」のはまったく別物で、元本保証を謳う業者を見かけたら明確に危険信号と捉えましょう。

優れた実績を持つヘッジファンドでも、元本保証は法律上できません。

紹介報酬制度を設けているファンド

本来のヘッジファンドビジネスは、運用で利益を出すのが主軸で紹介人数に過度に依存する収益構造は不自然。

友人紹介キャンペーン自体は合法ですが、ヘッジファンドが頻繁に実施しているなら要注意でしょう。

実際の詐欺的案件では、下記の手口が典型的です。

| 紹介制度の特徴 | 正常なファンド | 危険なファンド |

| 紹介報酬の強調度 | ほとんど宣伝しない | 積極的に紹介を促す |

|---|---|---|

| 報酬の水準 | 控えめ、または無し | 高額なインセンティブ |

| 収益の主軸 | 運用パフォーマンス | 新規投資家の獲得 |

| 投資家の 増加ペース | 安定的 | 急激に増加 |

紹介を強く煽るファンドは、新規出資を既存投資家の配当に充当するため、紹介者に高額なインセンティブを与えて投資家の増殖を最優先にしています。

とても健全な運用会社とは言えないため、距離を置いたほうが賢明です。

最低投資額が異常に低いファンド

国内ヘッジファンドの最低出資額は、個人投資家向けで500〜1000万円ですが、運用コストや投資対象の流動性、投資家層の質などを踏まえた合理的な設定と言えます。

一方で最低出資額が100万円や200万円の低い基準に設定されているヘッジファンドは、より多くの投資家から小口で資金を集めようとする構造。

最低投資額から見たファンドの信頼性の目安は下記の通りです。

| 最低投資額 | 信頼性の目安 | 注意点 |

|---|---|---|

| 1,000万円以上 | ○標準的 | 富裕層向けの本格的な運用 |

| 500万円程度 | ○問題なし | 個人投資家も検討しやすい水準 |

| 300万円以下 | △要注意 | なぜこの金額なのか確認が必要 |

| 100万円以下 | ×危険 | 小口で大量に集める目的の可能性大 |

低い=必ず詐欺ではありませんが、市場の常識から外れている時点で、業者の信頼性を慎重に見極めなければなりません。

最低投資額が異常に低く設定されているなら、なぜその金額設定なのか、運用実績や報告体制、資金管理の透明性など納得できる説明を求めましょう。

ヘッジファンドのメリットを再確認

ヘッジファンドがおすすめしないと言われる理由は様々ですが、仕組みを正しく理解し信頼できる運用会社を選べば、一般的な投資とは異なる魅力も期待できる運用手法です。

次はヘッジファンドならではのメリットを再確認していきましょう。

高利回りを狙える

通常の投資信託や預金では得られないレベルのリターンを、プロの運用者に任せて狙えるのがヘッジファンドの強みと言えます。

主な投資商品の期待利回りは下記の通りです。

| 投資商品 | 期待利回り(年率) | リスク水準 |

|---|---|---|

| 普通預金 | 0.2% | 極めて低い |

| 定期預金 | 0.275% | 極めて低い |

| 投資信託 (バランス型) | 3〜5% | 中程度 |

| 投資信託 (株式型) | 5〜7% | やや高い |

| ヘッジファンド | 10〜15%以上 | 中〜高 |

仮に500万円を投資すると、預金では年間1万円程度の利息しか得られませんが、年利12%のヘッジファンドなら年間60万円の利益が期待できます。

もちろんリスクも伴いますが、適切なファンドを選べば中長期的に安定した高リターンを狙えるでしょう。

実際にハイクアインターナショナルは年利12%の固定配当を提供、アクションは2024年度に年利17.35%の実績を記録しています。

ヘッジファンドの高利回りは、自分で株式投資をするよりも効率的に資産を増やせるポテンシャルを秘めています。

プロによるリスク管理が受けられる

個人で資産運用すると、市場分析や銘柄選定などすべて自分でやらなければならず、専門知識と時間が必要で初心者にはハードルが高いです。

ヘッジファンドは経験豊富なプロの運用者が資産を管理するため、個人での投資と比べて高度な分析やリスク抑制の恩恵を受けられます。

- プロの投資判断に任せられる

- 高度な分析ツールや情報網を活用できる

- 分散投資によるリスク軽減が期待できる

- 市場の急変時にも適切に対応できる

たとえばアクションでは、事業投資、余剰資金・ファイナンス、Web3事業など多角的な投資戦略を採用。

複数の資産クラスへの分散投資は、個人では実現が難しい運用手法です。

| 項目 | 個人投資 | ヘッジファンド |

|---|---|---|

| 運用の専門性 | 自分の知識に依存 | プロの知識・経験を活用 |

| 分析ツール | 限られたツールのみ | 高度な分析システム |

| 情報収集 | 公開情報が中心 | 独自の情報網も活用 |

| 時間的負担 | 常に市場を監視する必要 | 運用者に任せられる |

自分で運用する時間や知識がない方にとって、プロに任せられるのは大きな安心材料になるでしょう。

市場環境に左右されにくい運用が可能

ヘッジファンドは「絶対収益」を目指す運用手法で、市場が上昇している時だけでなく、下落局面でも利益を狙えるのが特徴。

投資信託は市場全体の動きに連動するため、株価が下がれば運用成績も悪化しますが、ヘッジファンドはどんな相場環境でも収益機会を探ります。

市場環境による影響度の違いは下記の通りです。

| 市場環境 | 通常の投資信託 | ヘッジファンド |

|---|---|---|

| 上昇相場 | ○利益が出やすい | ○利益が出やすい |

| 下落相場 | ×損失が出やすい | △戦略次第で利益も可能 |

| 横ばい相場 | △あまり増えない | ○戦略次第で利益を狙える |

| 急変時 | ×大きく影響を受ける | △リスク管理で影響を抑制 |

なお、ベトナム日系企業への事業融資で運用するハイクアインターナショナルは、株式市場の値動きに左右されにくい戦略で年利12%の固定配当を実現。

市場環境に関係なく安定したリターンを期待できるのはヘッジファンドならではで、特に市場の変動が激しい時期には大きな強みになります。

市場環境に左右されにくい安定運用を求めるなら、事業融資型で年利12%固定配当を実現するハイクアインターナショナルがおすすめです。株式市場の変動に直接影響されない仕組みで、手数料も完全無料です。

ヘッジファンドと他の投資商品との違い

ヘッジファンドがおすすめしないと言われるのは、他の投資商品との違いを把握していないのも要因の一つです。

次は投資信託、株式投資、プライベートデットファンドとの違いを比較しながら、それぞれの特徴を整理します。

ヘッジファンドと投資信託の違い

ヘッジファンドと投資信託は、どちらもプロに運用を任せる商品ですが、仕組みや投資家層、運用スタイルが大きく異なります。

| 項目 | ヘッジファンド | 投資信託 |

|---|---|---|

| 募集形式 | 私募(限定された投資家のみ) | 公募(誰でも購入可能) |

| 最低投資額 | 500〜1000万円以上 | 100円〜数千円 |

| 投資家数 | 少人数(上限あり) | 制限なし |

| 運用の自由度 | 高い(規制が少ない) | 低い(法規制が多い) |

| 運用戦略 | ロング・ショート、裁定取引など多様 | 主に株式債券の長期保有 |

| 運用目標 | 市場平均を上回る絶対収益 | 市場平均並みの相対収益 |

| 手数料 | 成功報酬型が多い(成果連動) | 信託報酬中心(固定費型) |

| 情報開示 | 限定的 | 詳細な開示義務あり |

投資信託は少額から始められ情報開示も充実しているため初心者向けな一方、ヘッジファンドはまとまった資金が必要でより高いリターンを狙える運用戦略。

ヘッジファンドは市場環境に左右されにくく、投資信託は市場全体の動きに連動しやすいものの情報の透明性は高いと言えるでしょう。

ヘッジファンドと株式投資の違い

株式投資は自分で銘柄を選んで売買する投資手法で、ヘッジファンドとは運用の主体が根本的に異なります。

株式投資では投資判断から売買タイミングまで、すべてを自分でコントロールできる反面、専門知識と時間が必要です。

ヘッジファンドは、プロに運用を任せて手間を省きつつ、高度な投資戦略を駆使できます。

| 項目 | ヘッジファンド | 株式投資 |

|---|---|---|

| 運用者 | プロの運用者 | 自分自身 |

| 最低投資額 | 500〜1000万円以上 | 数千円〜数万円 |

| 投資判断 | 運用者に一任 | すべて自分で決定 |

| 必要な知識 | 基本的な理解のみ | 専門的な分析力が必要 |

| 時間的負担 | ほとんどなし | 常に市場を監視する必要 |

| 分散投資 | 自動的に分散される | 自分で複数銘柄を管理 |

| 換金性 | 低い(ロックアップあり) | 高い(数日で換金可能) |

| リスク管理 | プロが対応 | 自分で対応 |

株式投資は換金性が高く、自分のペースで売買できる自由度があるものの、市場分析や銘柄選定、リスク管理などすべて自分の判断なので、初心者向けではありません。

ヘッジファンドは運用をプロに任せられるため、投資の知識や時間がなくても問題ないですが、換金性は低く長期投資が前提となります。

ヘッジファンドとプライベートデット

プライベートデットファンドは、企業への融資や債権投資を中心とした運用を行う私募ファンドです。

ヘッジファンドと同じく私募形式ですが、投資対象や運用戦略が大きく異なります。

| 項目 | ヘッジファンド | プライベートデットファンド |

|---|---|---|

| 主な投資対象 | 株式、債券、デリバティブなど多様 | 企業への融資、債権 |

| 運用戦略 | ロング・ショート、レバレッジなど | 融資による利息収入中心 |

| リターンの源泉 | 値上がり益、配当など | 利息収入が中心 |

| 市場変動の影響 | 受けやすい(戦略による) | 受けにくい |

| リスク水準 | 中〜高 | 中程度 |

| 収益の安定性 | 変動しやすい | 比較的安定 |

| 期待利回り | 10〜20%以上も可能 | 8〜12%程度 |

プライベートデットファンドは、企業への融資を通じて利息収入を得るため、株式市場の変動に左右されにくい特徴があります。

一方、ヘッジファンドは株式や債券など多様な資産に投資し、より高いリターンを狙います。

安定性を重視するならプライベートデット型、より高いリターンを狙うなら株式中心のヘッジファンドが向いているでしょう。

投資信託の信託報酬や株式投資の時間的負担が気になる方には、手数料完全無料・プロに運用を任せられるハイクアインターナショナルが選択肢になります。次のセクションで詳しく紹介します。

おすすめできるヘッジファンド2選

ここまで解説してきた「おすすめしない理由」や「危険なファンドの特徴」を踏まえ、個人投資家でも安心して検討できる国内ヘッジファンド2社を厳選しました。

選定基準は以下の4点です。

- 最低投資額500万円〜で個人投資家・初心者でも始めやすい

- 運用方針が明確で、どうやって利益を出すか理解しやすい

- 手数料体系が透明で、隠れコストがない

- 情報開示に積極的で、無料相談・資料請求が可能

| ファンド名 | 期待利回り | 手数料 | 最低投資額 | ロックアップ | 特徴 |

|---|---|---|---|---|---|

| ハイクア インターナショナル | 年利12%(固定) | 完全無料 | 500万円〜 | なし | 事業融資型・四半期配当 |

| アクション | 年利17%超 (2024年実績) | 成功報酬のみ | 500万円〜 | 1年 | 分散投資・高成長型 |

どちらも「元本保証」を謳わず、「紹介報酬制度」もなく、運用の仕組みを丁寧に説明してくれる健全な運用会社です。それぞれの特徴を詳しく見ていきましょう。

おすすめ①ハイクアインターナショナル(年利12%固定で安定配当)

ヘッジファンドの中でも特におすすめできるのが、年利12%固定という安定した利回りを実現するハイクアインターナショナルです。

一般的なヘッジファンドは株式市場の変動リスクを抱えますが、ハイクアはベトナムの日系企業への事業融資を通じて収益を上げる仕組みのため、金融市場の値動きに直接左右されにくいのが大きな特徴です。

融資先のSAKUKO VIETNAMはグループ年商25億円を突破し、従業員数500名の規模にまで成長。2026年にはベトナム市場への上場を予定しており、上場が実現すれば投資家にとってはキャピタルゲインの獲得も期待できます。

- 年利12%固定

年4回(3ヶ月ごと)に3%ずつ配当 - 最低投資額500万円

他社(1,000万円〜)より始めやすい - 手数料完全無料

運用手数料・購入手数料ともに0円(5年未満解約時は5%) - 解約時期は自由

ロックアップ期間なし - 相場の影響を受けにくい

事業融資型で安定運用

500万円投資すると年60万円のリターン

500万円をハイクアインターナショナルに投資した場合、3ヶ月ごとに15万円、年間60万円 (税引前)の配当を受け取れます。

一般的なヘッジファンドの成功報酬型(利益の20%が手数料)と比較すると、ハイクアは手数料ゼロのため配当がそのまま手取り収入になる点が大きな違いです。

| 500万円投資した場合のリターン | |

|---|---|

| 3ヶ月ごとの配当 | 15万円 |

| 年間配当(単利) | 60万円 |

| 5年後の資産総額(複利) | 約881万円 |

| 10年後の資産総額(複利) | 約1,553万円 |

配当は3ヶ月ごとに受け取るか、複利で再投資するかを選択可能。運用手数料・購入手数料ともに無料のため、手数料で目減りすることなく配当を受け取れます。

\ 簡単1分!無料資料請求はこちら /

おすすめ②アクション(年利17.35%実績の高成長型運用)

おすすめできるヘッジファンド2社目は、前年度実績で年利17.35%を達成したアクション合同会社です。

一般的なヘッジファンドが株式市場の変動リスクを抱える中、アクションは事業投資・Web3事業・ファイナンスなど複数の収益源による分散運用でリスクを抑えながら高リターンを実現しています。

代表は数々の外資系証券で30年以上のキャリアがある投資のスペシャリストで、分散型投資に大きな強みを持っています。

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年 |

| 代表者 | 古橋弘光 |

| 所在地 | 〒105-0001 東京都港区虎ノ門5-13−1 虎ノ門40MTビル7階 |

| 事業内容 | 金融商品取引に関するコンサルティング 各種コンサルティング |

| 利回り | 17.35% (2024年度実績) |

| 最低投資額 | 500万円 |

| 運用手法 | 事業投資、Web3事業、ファイナンスなど |

| 問い合わせ | 公式サイト |

アクションの運用戦略

アクションが高いリターンを維持できる理由は、複数の収益源による分散運用にあります。

一般的なヘッジファンドが株式や債券など金融市場に集中するのに対し、アクションは事業投資、Web3事業、ファイナンスなど幅広い分散投資でリスクを徹底的に管理。運用責任者の確かな経験と知識に基づく投資戦略を駆使し、各分野の専門性を活かした複合的な運用で安定した高水準のリターンを追求しています。

中長期的な投資戦略や今後の方針など運用のロードマップを明示していて信頼性・透明性は高く、注目度の高いヘッジファンドです。

500万円投資した場合のリターン見込み

2024年度の実績 (年利17.35%)をベースに計算すると、500万円の投資で年間約85万円 (税引前)のリターンが期待できます。

あくまで過去の実績であり将来の成果を保証するものではありませんが、安定した運用実績は投資判断の参考になるでしょう。

| 項目 | 内容 |

|---|---|

| 年利目標 | 15%以上 |

| 2024年度実績 | 17.35% (税引前) |

| 500万円投資時の年間リターン試算 | 約85万円 (税引前・年利17%計算) |

| ロックアップ期間 | 1年間 |

| 最低投資額 | 500万円 |

| 運用方式 | 単利・複利を選択可能 |

ロックアップ期間が1年あるため、500万円すべてをアクションに投資するのではなく、余裕資金の範囲内で活用するのが現実的な判断です。

詳細は公式サイトから無料面談を申し込むと、担当者から運用の仕組みや最新の運用状況を直接確認できます。

\ 年利17%超の実績を確認 /

「ヘッジファンドはおすすめしない?」に関連してよくある質問

最後に、ヘッジファンドに関してよく寄せられる質問をまとめたので投資判断の参考にしてください。

【おすすめヘッジファンド比較】

| 運用先 | 期待利回り | 手数料 | 最低投資額 | 特徴 |

|---|---|---|---|---|

| ハイクア インターナショナル | 年率12%(固定) | なし | 500万円~ | 四半期配当・ロックアップなし |

| アクション | 年率17%超 (前年実績) | 成功報酬のみ | 500万円~ | 分散投資・高成長型 |

【まとめ】ヘッジファンドはおすすめしない?

2026年に入ってからもAI株急落による損失やエクシア合同会社の破産手続き進展など、ヘッジファンド関連のニュースは続いています。だからこそ、信頼できるファンド選びがこれまで以上に重要になっています。

ヘッジファンドが「おすすめしない」と言われるのは、情報開示の少なさや最低投資額の高さ、手数料体系の複雑さ、換金タイミングの制約など、一般的な投資商品と異なる独特の特徴があるためです。

「余裕資金を超えた投資」「利回りだけで判断」「運用内容を理解しない」などの投資家側の誤った取り組み方も、おすすめしないと言われる評価の要因になっています。

ハイクアインターナショナル、アクションなど、個人投資家が相談しやすく、情報開示が丁寧な国内ファンドは、おすすめしない理由がありません。

ヘッジファンドは仕組みや注意点を正しく理解して適切に選べば、低リスクで高リターンを実現できる投資先なので、余剰資金があるなら無理のない範囲で検討してましょう。