ヘッジファンドダイレクトの評判を調べると、良い口コミもある一方で悪い評判も見受けられるため、投資を検討している方の中には不安を感じる方も少なくありません。

結論として、ヘッジファンドダイレクトは投資助言契約額1,400億円超の実績を持つ大手投資助言会社であり、金融庁にも正式登録されている信頼できる会社です。

この記事では、ヘッジファンドダイレクトの評判について、良い口コミと悪い口コミの両面から徹底解説します。

さらに会社概要や取扱ファンドの詳細、そして直接投資が可能な国内ヘッジファンドもご紹介していきます。

ヘッジファンドダイレクトへの投資を検討している方が、正しい判断ができるよう具体的な数字とともに分かりやすく解説していきます。

最後まで読んで、あなたに最適な投資先を見つけてください。

ヘッジファンドダイレクトとは?【会社概要と代表者を紹介】

ヘッジファンドダイレクトは、2008年に設立された投資助言会社です。

海外の優良ヘッジファンドと日本の投資家をつなぐ橋渡し役として、累計1,400億円を超える投資助言実績を築いてきました。

このセクションでは、ヘッジファンドダイレクトの基本情報について詳しく見ていきましょう。

代表の高岡壮一郎氏のプロフィールと経歴

ヘッジファンドダイレクトを率いる高岡壮一郎氏は、金融業界で豊富な実績を持つ経営者です。

| 項目 | 詳細 |

|---|---|

| 学歴 | 東京大学卒業 スタンフォード大学経営大学院修了 |

| 職歴 | 三井物産株式会社→あゆみトラストグループ起業 |

| 専門分野 | 海外投資、M&A、フィンテック領域 |

| 著書 | 「富裕層のNo.1投資戦略」 「富裕層のためのヘッジファンド投資入門」 |

東京大学を卒業後、三井物産株式会社に入社し、海外投資審査や新規事業の立ち上げに従事してきました。

2005年にあゆみトラストグループを起業し、フィンテック領域で18年以上の経験を積んでいます。

スタンフォード大学の経営大学院プログラムも修了しており、グローバルな金融知識と実務経験を兼ね備えた人物といえるでしょう。

さらに高岡氏は、金融系の講演会やメディアでも積極的に活動しています。

「富裕層のNo.1投資戦略」や「富裕層のためのヘッジファンド投資入門」といった著書も出版しており、投資助言の専門家として広く知られる存在です。

高岡氏の経歴を見ると、海外投資や金融ビジネスの第一線で活躍してきた実績が分かります。

ヘッジファンドダイレクトは海外ファンドとの仲介役を担う投資助言会社

ヘッジファンドダイレクトは、投資家と海外ヘッジファンドの橋渡しをする会社です。

直接的な資産運用は行わず、顧客の希望に合ったヘッジファンドを提案するのが主なサービス内容となっています。

個人では投資参加が難しい海外ヘッジファンドへの投資も、日本語でのサポートを受けながら実現できるのが大きな魅力でしょう。

具体的なサポート内容は以下の通りです。

- 投資家の希望に沿った投資先の提案

- 投資に関する専門的なアドバイスの提供

- 投資後のファンド状況のモニタリング

- ファンドから送られるレポートの解説

- ファンド売却時の現金化サポート

ただし仲介会社を通すことで、仲介手数料が発生するためコスト面では直接投資よりも高くなる点は理解しておく必要があります。

タクシー広告などで目にする機会も多く、知名度の高い投資助言会社として認知されています。

ヘッジファンドダイレクトの過去の運用実績

ヘッジファンドダイレクトが紹介するファンドの運用実績は、ファンドごとに異なります。

公式サイトに掲載されている助言実績の一例を見ていきましょう。

| ファンド名 | 平均年利 | 運用年数 | 戦略 |

|---|---|---|---|

| シンガポールの ヘッジファンドA | 17.0% | 17年10ヶ月 | グローバルマクロ戦略 |

| アメリカの ヘッジファンドB | 9.42% | 25年3ヶ月 | システマティック・ トレンドフォロー戦略 |

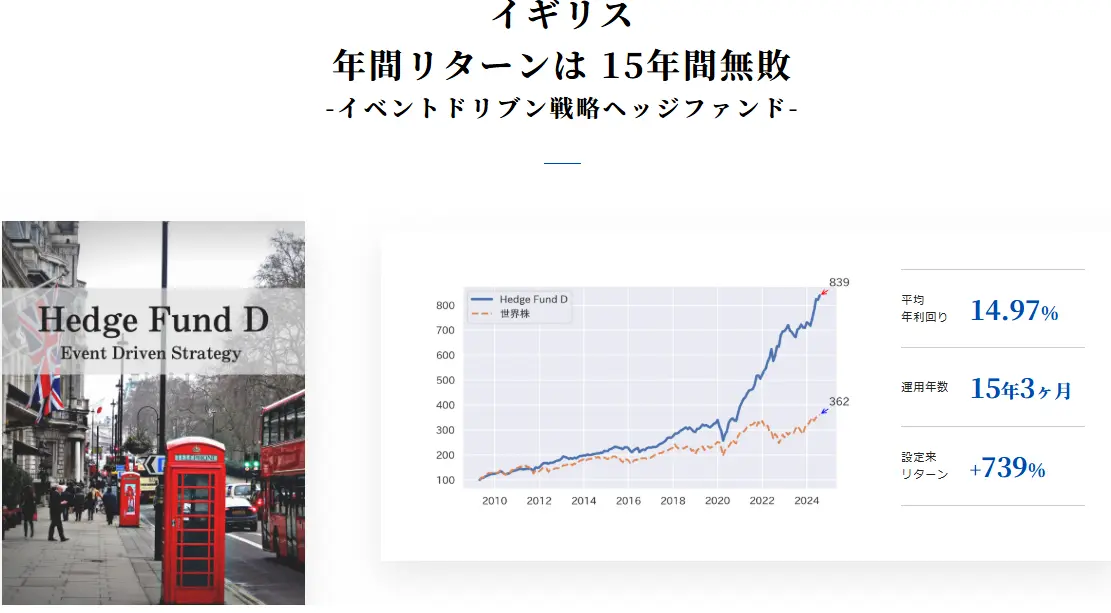

| イギリスの ヘッジファンドC | 6.2% | 26年4ヶ月 | ファンド・オブ・ ヘッジファンズ |

| イギリスの ヘッジファンドD | 14.97% | 15年3ヶ月 | イベントドリブン戦略 |

| 北欧の ヘッジファンドE | 12.56% | 21年1ヶ月 | 債券レラティブバリュー戦略 |

| アメリカの ヘッジファンドF | 12.02% | 16年5ヶ月 | マルチストラテジー |

上記の表を見ると、平均年利6%から17%と幅広い実績を持つファンドが揃っています。

10年以上の長期実績があるファンドを中心に紹介しているのが特徴です。

ただし公式サイトに掲載されている商品は、上位の成績を収めたファンドである可能性もあります。

実際の面談で詳しい情報を確認することをおすすめします。

ヘッジファンドダイレクトにおける最低出資額

ヘッジファンドダイレクトの最低投資金額は2,000万円からとなっています。

富裕層向けのサービスとして位置づけられているため、一般的な個人投資家にとってはハードルが高いかもしれません。

まとまった資金がある方や、退職金などで大きな金額を運用したい方には適しているでしょう。

2,000万円という金額設定は、海外の優良ヘッジファンドに投資するための必要最低限のラインといえます。

なお国内には500万円から始められる実績あるヘッジファンドも存在します。

ヘッジファンドダイレクトの最低投資額のハードルが気になる方は国内ファンドへの直接投資も検討してみましょう。

ヘッジファンドダイレクトの手数料の仕組み

ヘッジファンドダイレクトを利用する際は、複数の手数料が発生します。

投資助言会社であるヘッジファンドダイレクトに支払う手数料として、初年度は投資額の3%、2年目以降は年間0.9%のサービス利用料がかかります。

| 手数料の種類 | 金額・割合 |

|---|---|

| 初期報酬 (1年目) | 投資額の3% |

| 継続報酬 (2年目以降) | 年間0.9% |

| 行政書士費用 | 15,000円〜 |

| 海外送金手数料 | 5,000円前後 |

さらに実際に投資するヘッジファンド側でも管理報酬(運用額の2%程度)や成功報酬(利益の20〜40%)がかかります。

投資先ヘッジファンドでかかる手数料は以下の通りです。

| 手数料項目 | 割合 |

|---|---|

| 管理報酬 | 運用額の2%/年 |

| 成功報酬 | 運用益に応じて20-40%/年 |

二重の手数料構造になっているため、トータルコストをしっかり確認してから投資を決めることが大切です。

手数料を含めても利益が出るのか、慎重にシミュレーションする必要があります。

さらに解約時にも注意が必要で、各ファンドで設定されたロックアップ期間内に解約すると、取得日からの経過年数に応じて1〜3%の解約手数料がかかる場合があります。

二重の手数料構造が気になる…という方は、直接投資ができて手数料ナシの国内ヘッジファンドがおすすめです。

年12%の固定配当を実現するハイクアインターナショナルでは、投資家から徴収する手数料ではなく、投資家から集めた資金をもとにビジネスで利益を確保するため、手数料の徴収を行っていません。

また直接投資となるので仲介手数料もかかりません。

- 仲介手数料:ナシ(直接投資)

- 購入手数料:ナシ

- 管理・運用手数料:ナシ

- 成功報酬:ナシ

- 解約手数料:5年以上の運用でナシ

ヘッジファンドダイレクトに関する良い評判・口コミ4選

ヘッジファンドダイレクトには、実際に利用した投資家からさまざまな評判が寄せられています。

まずは良い評判・口コミからチェックしていきましょう。

良い評判①海外の優良ヘッジファンドに投資できる

ヘッジファンドダイレクトの良い評判の1つ目は、海外の優良ヘッジファンドに投資できる点です。

個人では直接アクセスが難しい海外ファンドへの投資機会を提供してくれます。

ヘッジファンドダイレクトが紹介するファンドは、10年以上の長期実績があり、平均年利10%以上の成績を持つ海外ヘッジファンドが中心となっています。

銀行預金や一般的な投資信託と比べて、魅力的なリターンが期待できるでしょう。

もちろんリスクはありますが、プロの助言を受けながら運用できる点が安心感につながっているようです。

良い評判②専門家による丁寧なサポート体制が整っている

ヘッジファンドダイレクトの良い評判の2つ目は、サポート体制が充実している点です。

海外ファンドへの投資は言語の壁があって難しいものですが、その点でヘッジファンドダイレクトのサポートは高く評価されています。

投資の検討段階から購入、そして運用中のフォローまで、すべて日本語で対応してもらえるのは大きなメリットです。

また海外からの複雑なレポートも分かりやすく説明してくれるため、英語が苦手な方でも安心して投資できます。

売却時の現金化サポートも含めて、最後まで手厚いフォローが受けられる点が好評のようです。

良い評判③相場下落局面でも安定した運用成績を期待できる

ヘッジファンドダイレクトの良い評判の3つ目は、運用成績が安定している点です。

紹介されるファンドは、長期的に安定した成績を出しているものが多いという声が聞かれます。

ヘッジファンドは相場の上下に関係なく、常に利益を追求する投資手法を採用しています。

そのため市場が下落している局面でも、比較的安定した運用を期待できるのが特徴です。

実際に紹介されているファンドの中には、10年以上の運用実績を持つものも多く含まれています。

長期運用を考えている方にとって、実績のあるファンドから選べる点は心強いでしょう。

良い評判④投資後も継続的な情報提供と定期レポートが受けられる

ヘッジファンドダイレクトの良い評判の4つ目は、情報提供が丁寧である点です。

面談では各ファンドの特徴やリスクについて、投資家のレベルに合わせて説明してくれるそうです。

初心者でも理解しやすいよう、専門用語を避けて説明してもらえるのはありがたいですね。

さらに定期的なレポートの提供や、市場動向の解説なども充実しています。

投資後も継続的に情報が得られるため、安心して長期運用できるという声が多く聞かれます。

良い評判⑤累計1,400億円以上の投資助言実績がある

ヘッジファンドダイレクトの良い評判の5つ目は、投資助言を受けるメリットが大きい点です。

複数のファンドから最適なものを選ぶのは、専門知識がないと難しいものです。

ヘッジファンドダイレクトでは、投資家の資産状況や目的に応じた提案をしてくれます。

またタクシー広告などで知名度も高く、累計1,400億円以上の投資助言実績があることも信頼感につながっています。

実績のある会社から助言を受けられるのは、投資初心者にとって心強いでしょう。

以下の表にまとめた通り、ヘッジファンドダイレクトには投資家から評価されるポイントが多く存在します。

| 良い評判のポイント | 具体的な内容 |

|---|---|

| ①海外優良ファンドへのアクセス | 個人では投資が難しい海外ファンドに投資可能 |

| ②充実したサポート体制 | 検討から購入、運用まですべて日本語対応 |

| ③安定した運用成績 | 平均年利10%以上の長期実績を持つファンドが中心 |

| ④丁寧な情報提供 | 定期レポートや市場動向の解説が充実 |

| ⑤豊富な投資助言実績 | 累計1,400億円超の実績で信頼性が高い |

ただしヘッジファンドダイレクトのような投資助言会社を通じて投資を行う場合、仲介手数料が発生する点は最大のデメリットとして理解しておく必要があるでしょう。

次では、上記を含むヘッジファンドダイレクトに関する悪い評判・口コミを見ていきます。

ヘッジファンドダイレクト関する悪い評判・口コミ7選

良い評判がある一方で、ヘッジファンドダイレクトには悪い評判・口コミも存在します。

投資を検討する際は、ネガティブな情報もしっかり確認しておくことが大切です。

ここでは悪い評判について詳しく見ていきましょう。

悪い評判①過去に行政処分を受けた経歴がある

ヘッジファンドダイレクトの悪い評判・口コミの1つ目は、行政処分を受けたことがある点です。

2013年10月、前身である「アブラハムプライベートバンク」が金融庁から6か月の業務停止処分を受けました。

金融庁から処分を受けた原因は以下の3点です。

- 無登録販売

- 誤認を与える広告

- 利益供与

特に金融商品販売業者の登録をせずに販売手数料を受け取っていたという点は、重大な違反といえます。

加えて、実際に投資助言していない商品の利回りを比較広告に使ったり、特定の顧客に940万円もの助言料を免除していた事実も明らかになっています。

この事実を知って、不安を感じる投資家も少なくありません。

処分を受けた後、同社は業務改善に取り組み、既存顧客の9割が契約を更新したと報告しています。

しかし過去の処分歴が気になっている投資家がいるのが現状です。

悪い評判②最低投資金額が2,000万円と高額に設定されている

ヘッジファンドダイレクトの悪い評判・口コミの2つ目は、最低投資金額が高い点です。

2,000万円という最低投資金額の高さも、批判的な声の原因となっています。

一般的な個人投資家にとって、2,000万円はかなりハードルが高い金額です。

実際「ヘッジファンドには興味はあるけれど、そんな大金は用意できない」という声も多く聞かれます。

富裕層向けのサービスとはいえ、もう少し少額から始められる選択肢があればという要望もあるようです。

なお国内には500万円から投資可能なヘッジファンドも存在します。

以下国内ヘッジファンドは500万円から始められて、直接投資なので仲介手数料もかかりません。

| ファンド名 | ハイクア・インターナショナル | アクション |

|---|---|---|

|  | |

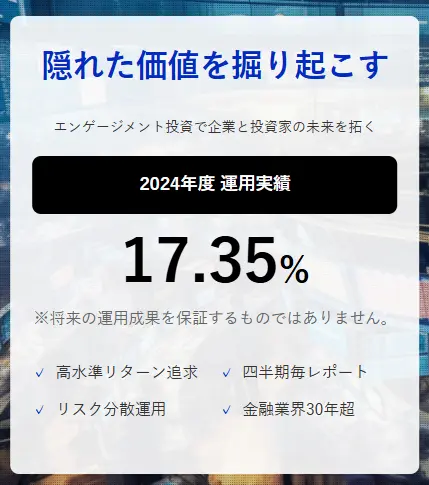

| 期待利回り | 12%(固定) | 2024年度実績: +17.35% |

| 最低投資額 | 500万円 | 500万円 |

| 投資スタイル | 安定重視 | 成長重視 |

| 投資対象 | ベトナム事業融資 | 多角的分散投資 |

| 公式サイト |

悪い評判③手数料体系が複雑で割高に感じる

ヘッジファンドダイレクトの悪い評判・口コミの3つ目は、手数料が余計にかかる点です。

ヘッジファンドダイレクトの手数料に加えて、投資先ファンドの手数料も発生します。

以下はヘッジファンドダイレクトで徴収される手数料です。

| 手数料項目 | 金額・割合 |

|---|---|

| サービス利用料 | 初期報酬3%/年間(1年目) 継続報酬0.9%/年間(2年目以降) |

| 行政書士費用 | 15,000円〜 |

| 海外送金手数料 | 5,000円前後 |

これらに加えて、投資先のヘッジファンドでも別途手数料が発生します。

投資先ヘッジファンドでかかる手数料は以下の通りです。

| 手数料項目 | 割合 |

|---|---|

| 管理報酬 | 運用額の2%/年 |

| 成功報酬 | 運用額に応じて20-40%/年 |

手数料を含めても利益が出るのか、慎重にシミュレーションする必要があります。

例えば2,000万円投資した場合、5年間で332万円もの手数料が発生します。

これは投資元本の16.6%に相当する金額です。

直接投資なら仲介手数料0円で運用できるファンドもあります。

年12%の固定配当を実現するハイクアインターナショナルでは、投資家から徴収する手数料ではなく、投資家から集めた資金をもとにビジネスで利益を確保するため、手数料の徴収を行っていません。

また直接投資となるので仲介手数料もかかりません。

- 仲介手数料:ナシ(直接投資)

- 購入手数料:ナシ

- 管理・運用手数料:ナシ

- 成功報酬:ナシ

- 解約手数料:5年以上の運用でナシ

悪い評判④ロックアップ期間は3年の長期設定となっている

ヘッジファンドダイレクトの悪い評判・口コミの4つ目は、ロックアップ期間がある点です。

各ファンドごとに数か月〜3年間のロックアップ期間が設けられており、原則として期間内の解約は受け付けていません。

やむを得ず期間内に解約する場合でも、評価額に応じて1〜3%の手数料がかかるため、短期運用だとコストが嵩む点に注意しましょう。

なお急な資金需要に備えたい方には、ロックアップ期間を設けていない国産ヘッジファンドへの投資もおすすめです。

当記事後半で紹介する「ハイクアインターナショナル」なら、ロックアップ期間が一切なく、必要な時にいつでも解約可能。さらに5年以上運用すれば解約手数料も0円になります。

悪い評判⑤投資者保護制度の対象外となるリスクがある

ヘッジファンドダイレクトの悪い評判・口コミの5つ目は、投資者保護制度の対象外となるリスクがある点です。

ヘッジファンドへの投資は、一般的な投資信託とは異なり、投資者保護基金などの保護制度が適用されないケースがあります。

万が一ファンドが破綻した場合、投資資金が保護されない可能性があるため、投資先の選定は慎重に行う必要があります。

特に海外ファンドの場合、日本の金融法制による保護が受けられない点には注意が必要でしょう。

投資助言会社であるヘッジファンドダイレクトは、あくまで助言を提供する立場であり、運用そのものの責任は投資先のファンドにあることを理解しておきましょう。

悪い評判⑥海外ファンドへの投資で為替変動リスクを負う

ヘッジファンドダイレクトの悪い評判・口コミの6つ目は、為替変動リスクにさらされる点です。

基本的にヘッジファンドダイレクトでは海外ファンドへの投資を中心に取り扱っており、元本や運用益が外貨建てとなるため、常に変動リスクが伴います。

特に円高の局面では、ファンドの運用益がプラスでも、実質的には損失となる可能性が高いです。

例えばドル建てで10%の利益が出ていても、為替が円高方向に10%動けば、円換算での利益はほぼゼロになってしまいます。

為替リスクを避けつつ安定運用を実現したい投資家の間では、日本円建てで年12%の固定配当を受け取れる「ハイクアインターナショナル」が注目されています。

同ファンドはベトナムの実業への融資で収益を上げているため、為替変動の影響を受けにくい仕組みを構築しています。

悪い評判⑧事前審査あり、すべての人が投資できるわけではない

ヘッジファンドダイレクトの悪い評判・口コミの7つ目は、事前審査があり、すべての人が投資できるわけではない点です。

ヘッジファンドダイレクトでは、投資家の資産状況や投資経験などを確認する審査プロセスが設けられています。

最低投資金額の2,000万円を用意できても、審査の結果によっては投資を断られるケースもあるようです。

特に投資経験が浅い方や、リスク許容度が低いと判断された方は、投資を勧められない場合があります。

これは投資家保護の観点から行われているものですが、せっかく資金を用意しても投資できない可能性がある点は、デメリットとして挙げられるでしょう。

下表にまとめた通り、ヘッジファンドダイレクトにはいくつかの懸念点が存在します。

| 悪い評判のポイント | 具体的な内容 |

|---|---|

| ①過去の行政処分歴 | 2013年に6か月の業務停止処分を受けた経緯がある |

| ②高額な最低投資金額 | 2,000万円からと一般投資家には高いハードル |

| ③複雑な手数料体系 | 仲介手数料とファンド手数料の二重負担 |

| ④長期ロックアップ | 最長3年の解約制限、期間内解約には手数料が発生 |

| ⑤投資者保護制度の対象外 | 破綻時の資金保護が受けられないリスク |

| ⑥為替変動リスク | 外貨建てのため円高時に損失の可能性 |

| ⑦事前審査の存在 | 資金があっても投資できない場合がある |

これらの悪い評判を踏まえた上で、自分の投資スタイルや資産状況に合っているかを慎重に判断することが大切です。

ヘッジファンドダイレクト取扱ファンドと運用実績

ヘッジファンドダイレクトでは、世界各地の優良ファンドを取り扱っています。

投資家のリスク許容度や運用目的に応じて、さまざまな戦略を持つファンドから選べるのが特徴です。

ここでは6つのファンド例をご紹介します。

シンガポールのヘッジファンドA|グローバルマクロ戦略

| 項目 | 内容 |

|---|---|

| 運用戦略 | グローバルマクロ戦略 |

| 年間平均利回り | 17.0% |

| 運用実績 | 17年10ヶ月 |

| リスク | 高(40%前後の下落経験あり) |

| 向いている投資家 | 積極的な運用を望む方 |

シンガポールのヘッジファンドAは、グローバルマクロ戦略を採用しています。

世界中の経済動向や金融市場を分析し、株式・債券・通貨・商品など幅広い市場で取引を行うのが特徴です。

年間平均利回りは17.0%とかなり高い水準を記録しています。

17年10ヶ月という長期実績があり、銀行預金や一般的な投資信託と比べて魅力的なリターンが期待できるでしょう。

ただし過去には40%近い下落を経験したこともあり、値動きの激しさは覚悟する必要があります。

積極的にリターンを狙いたい投資家には向いていますが、安定性を重視する方には不向きかもしれません。

アメリカのヘッジファンドB|システマティック・トレンドフォロー戦略

| 項目 | 内容 |

|---|---|

| 運用戦略 | システマティック・トレンドフォロー戦略 |

| 年間平均利回り | 9.42% |

| 運用実績 | 25年3ヶ月 |

| リスク | 中 |

| 向いている投資家 | リターンと安定性のバランスを望む方 |

アメリカのヘッジファンドBは、システマティック・トレンドフォロー戦略で運用されています。

市場の流れに乗って取引する手法で、上昇トレンドでは買い、下落トレンドでは売りというシンプルな戦略です。

25年3ヶ月という長い運用実績があり、信頼性の高さがあるといえるでしょう。

さらに年間利回りは9.42%を維持しておりファンドAと比べると安定感があるのが特徴です。

長期的な資産形成を考えている方や、ある程度のリターンと安定性のバランスを求める投資家に適しているでしょう。

イギリスのヘッジファンドC|ファンド・オブ・ヘッジファンズ

| 項目 | 内容 |

|---|---|

| 運用戦略 | ファンド・オブ・ヘッジファンズ戦略 |

| 年間平均利回り | 6.2% |

| 運用実績 | 26年4ヶ月 |

| リスク | 低 |

| 向いている投資家 | 損失を最小限に抑えたい方 |

イギリスのヘッジファンドCは、複数のファンドに資金を分散して運用する戦略をとっています。

そのため分散投資によってリスクを抑え、安定した運用を実現しているのです。

26年4ヶ月の運用実績を持ち、年間平均利回りは6.2%となっています。

ただしヘッジファンドAやBと比較すると、利回りは控えめです。

退職金の運用や、大切な資産を守りながら増やしたい方には最適な選択肢といえるでしょう。

イギリスのヘッジファンドD|イベントドリブン戦略

| 項目 | 内容 |

|---|---|

| 運用戦略 | イベントドリブン戦略 |

| 年間平均利回り | 14.97% |

| 運用実績 | 15年3ヶ月 |

| リスク | 中〜高 |

| 向いている投資家 | リスク許容度が高く長期的な視点を持てる方 |

イギリスのヘッジファンドDは、企業の合併・買収(M&A)、業務提携、リストラ、新商品開発など、企業に大きな影響を与えるイベントの発生を契機に、市場価格の変動を捉えて収益を狙います。

15年3ヶ月の運用期間で年平均14.97%のリターンを達成しています。

比較的高い利回りを実現しながらも、リスクは中程度に抑えられているのが魅力でしょう。

ただしイベントドリブン戦略のデメリットとして、イベントの完了まで数ヶ月から数年かかることがあり、短期的な流動性を重視する投資家には向きません。

資金を一定期間拘束されても問題ない投資家が適しているでしょう。

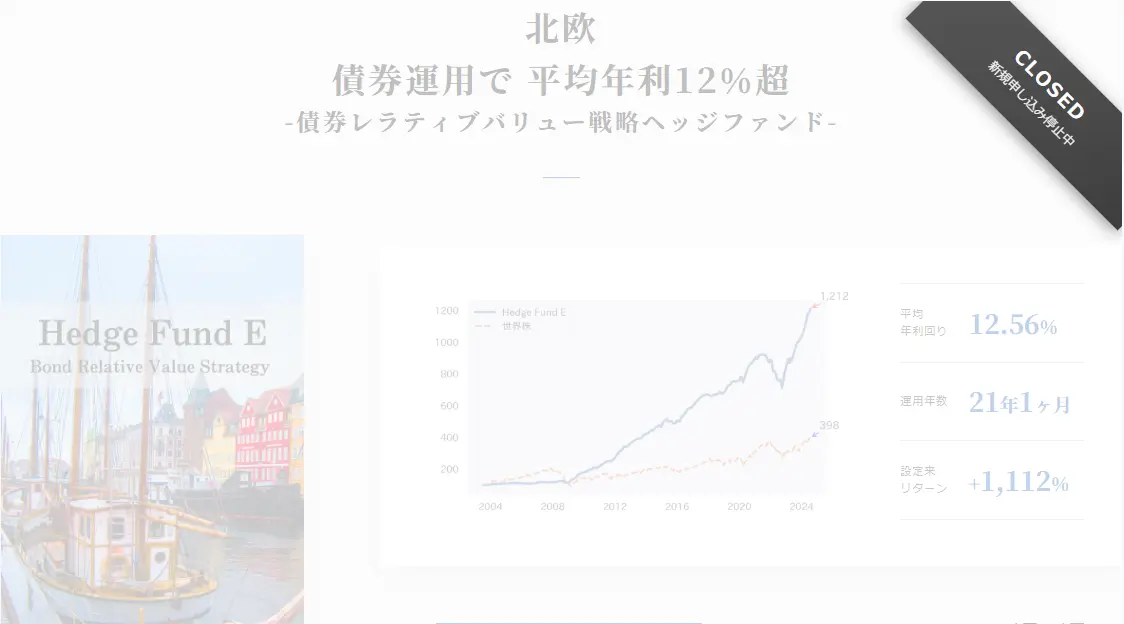

北欧のヘッジファンドE|債券レラティブバリュー戦略 ※新規申し込み停止中

| 項目 | 内容 |

|---|---|

| 運用戦略 | 債券レラティブバリュー戦略 |

| 年間平均利回り | 12.56% |

| 運用実績 | 21年1ヶ月 |

| リスク | 低 |

| 向いている投資家 | リターンと安定性のバランスを望む方 |

※新規申し込み停止中

北欧のヘッジファンドEは、似たような債券(同じ発行体、信用格付け、満期などの特性を持つ債券)の価格差に注目し、割安な債券を買い割高な債券を売ることで市場全体の方向性に関係なく相対的な価格のゆがみから利益を狙う投資手法で利益を狙うファンドです。

約21年1ヶ月の運用で平均年利回り12.56%を記録しています。

債券への投資となるのでリスクを抑えながらも、リターンも期待できるヘッジファンドです。

ただし価格差が縮まるまでに時間がかかる場合があり、その間に金利変動や信用リスクで損失が拡大する可能性があります。

また流動性が低い債券では売買が困難になるリスクもあるでしょう。

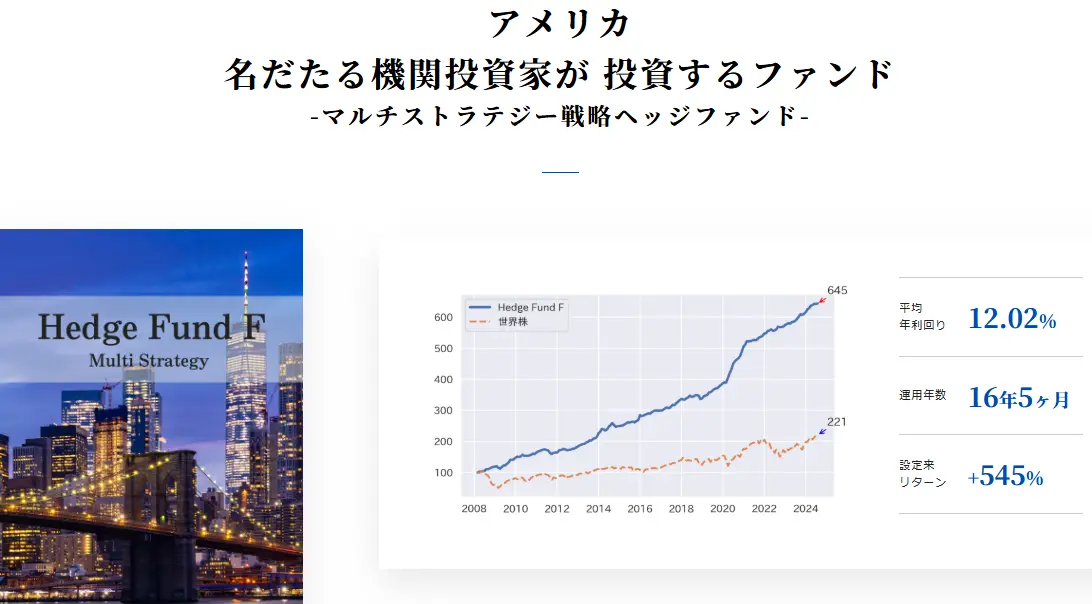

アメリカのヘッジファンドF|マルチストラテジー

| 項目 | 内容 |

|---|---|

| 運用戦略 | マルチストラテジー戦略 |

| 年間平均利回り | 12.02% |

| 運用実績 | 16年5ヶ月 |

| リスク | 低 |

| 向いている投資家 | 多様な投資機会を求める方 |

アメリカのヘッジファンドFは、複数の異なる投資戦略(株式、債券、デリバティブなど)を組み合わせて運用することで、市場環境の変化に柔軟に対応し、リスク分散とリターンの最適化を図る投資手法で利益を狙います。

約16年5ヶ月間の運用で平均年利回り12.02%の実績があります。

分散効果に期待ができますが、複数戦略の管理が複雑でコストが高くなりがちで、各戦略の専門性が薄れる可能性や、戦略間の相関が高まると分散効果が限定的になるリスクもあります。

ただし本ファンドのリスクは比較的低く、平均年利回りも12.02%と高めで効率的な運用ができていると考えられます。

ここまで紹介した6つのファンドを見ると、それぞれ異なる戦略と実績を持っていることが分かります。

ヘッジファンドダイレクトは優良な海外ファンドへの橋渡し役として実績がありますが、仲介手数料と投資先ファンドの手数料の二重コストが投資効率を下げる要因となっています。

実は日本には、個人投資家が直接投資できる優良ヘッジファンドが存在します。

これらのファンドなら、仲介手数料なしで投資元本の全額を運用に回せるため、より効率的な資産形成が可能です。

さらにハイクアインターナショナルの場合、手数料ゼロなのでより高い投資効率を期待できるでしょう。

| ファンド名 | ハイクア・インターナショナル | アクション | GFマネジメント |

|---|---|---|---|

| |  | |

| 期待利回り | 12%(固定) | 2024年度実績: +17.35% | 2018~2023年成長率: +277%(年平均:29%) |

| 最低投資額 | 500万円 | 500万円 | 1000万円 ※500万円~相談可 |

| 投資スタイル | 安定重視 | 成長重視 | 成長重視 |

| 投資対象 | ベトナム事業融資 | 多角的分散投資 | 日本大型株 |

| 公式サイト |

ヘッジファンドダイレクトへの投資手順【口座開設から解約まで】

ヘッジファンドダイレクトで投資を始める際の具体的な手順について解説します。

口座開設から投資実行、そして解約までの流れを見ていきましょう。

ヘッジファンドダイレクトの始め方【口座開設から投資実行まで】

ヘッジファンドダイレクトで投資を始めるには、いくつかのステップを踏む必要があります。

まず公式サイトから資料請求を行い、アンケートに回答後、提案資料を確認します。

その後、対面またはオンラインで面談を行い、契約内容を確認してから投資開始となります。

具体的な流れは以下の通りです。

| ステップ | 内容 |

|---|---|

| ①資料請求 | 公式サイトから問い合わせ、基本情報を入力 |

| ②アンケート回答 | 投資経験や資産状況などに関する質問に回答 |

| ③提案資料の確認 | おすすめファンドの提案資料を受け取り確認 |

| ④面談 | 対面またはオンラインで詳細説明を受ける |

| ⑤契約手続き | 投資助言契約書の締結と必要書類の提出 |

| ⑥入金 | 指定口座への投資資金の振込 |

| ⑦投資実行 | ファンドへの投資完了、運用開始 |

面談では各ファンドの特徴やリスクについて、投資家のレベルに合わせて説明してもらえます。

初心者の方でも理解しやすいよう、専門用語を避けて解説してくれるので安心でしょう。

契約手続きでは、投資助言契約書のほか、本人確認書類やマイナンバーカードなどの提出が求められます。

海外ファンドへの投資となるため、行政書士による手続きが必要になる場合もあります。

入金後、実際にファンドへの投資が実行され、運用が開始となります。

投資後は定期的にレポートが送られてくるため、運用状況を確認しましょう。

ヘッジファンドダイレクトの解約と出金手順

ヘッジファンドダイレクトの担当者に連絡して解約手続きを行いますが、数か月〜3年程度のロックアップ期間があります。

ロックアップ期間内の解約では評価額の1〜3%の手数料がかかるため、長期運用を前提に投資しましょう。

解約手続きの流れは以下の通りです。

- 担当者に解約の意思を伝える

- 解約申請書類の提出

- ファンド側での解約処理(数週間〜数ヶ月)

- 解約手数料の確認

- 指定口座への出金

参考までに、先ほど紹介した助言実績のヘッジファンドA〜Fのロックアップ期間は以下の通りです。

| ヘッジファンド | ロックアップ期間 |

|---|---|

| シンガポールの ヘッジファンドA | 約3年 |

| アメリカの ヘッジファンドB | 約1〜2か月 |

| イギリスの ヘッジファンドC | 約6ヶ月 |

| イギリスの ヘッジファンドD | 約4~5ヶ月 |

| 北欧の ヘッジファンドE | 約3~4ヶ月 |

| アメリカの ヘッジファンドF | 約2~4ヶ月 |

解約時の現金化には時間がかかる場合があるため、余裕を持って手続きを進めることをおすすめします。

特に海外ファンドの場合、為替レートの変動も考慮する必要があるでしょう。

なお、日本の国産ヘッジファンドの中にはロックアップ期間を設定していないファンドも存在します。

例えば「ハイクアインターナショナル」はロックアップ期間なしでいつでも解約OK。さらに5年以上の運用で解約手数料はナシとなっています。

ヘッジファンドダイレクト経由と直接投資の手数料を比較

ヘッジファンドダイレクトを利用する際に気になるのが手数料の問題です。

仲介会社を通すことで、どれくらいのコストがかかるのでしょうか。

このセクションでは、手数料の内訳と直接投資との比較について詳しく解説していきます。

ヘッジファンドダイレクト経由で発生する手数料の内訳

ヘッジファンドダイレクトを利用する際は、二重の手数料構造になっている点を理解しておく必要があります。

まずヘッジファンドダイレクトに支払う仲介手数料、そして投資先ファンドに支払う運用手数料の2種類が発生します。

ヘッジファンドダイレクトに支払う手数料は以下の通りです。

| 手数料項目 | 金額・割合 | 備考 |

|---|---|---|

| 初期報酬 | 投資額の3% | 1年目のみ |

| 継続報酬 | 年間0.9% | 2年目以降毎年 |

| 行政書士費用 | 15,000円〜 | 契約時 |

| 海外送金手数料 | 5,000円前後 | 送金時 |

さらに投資先のヘッジファンドでも、管理報酬と成功報酬が別途かかります。

具体的には以下のような手数料が発生します。

| 手数料項目 | 割合 | 説明 |

|---|---|---|

| 管理報酬 | 運用額の2%/年 | 運用成績に関わらず毎年発生 |

| 成功報酬 | 運用益の 20-40%/年 | 利益が出た場合のみ発生 |

例えば2,000万円を投資した場合、初年度だけで仲介手数料60万円とファンド管理報酬40万円の合計100万円が差し引かれ、実質1,900万円からのスタートとなります。

この手数料の高さが、投資効率を下げる大きな要因となっているのです。

直接投資との手数料差をシミュレーション

実際の投資効果を具体的な数字で比較してみましょう。

2,000万円を5年間運用した場合の違いを見ていきます。

直接投資については、仲介・契約・運用・管理において手数料ゼロのハイクアインターナショナルへ投資をする場合とします。

| 項目 | ヘッジファンド ダイレクト | 直接投資 |

|---|---|---|

| 投資元本 | 2,000万円 | 2,000万円 |

| 仲介手数料 (初年度3%) | 60万円 | 0円 |

| 仲介手数料 (2-5年目0.9%) | 72万円 | 0円 |

| ファンド管理報酬 (2%/年×5年) | 200万円 | 0円 |

| 手数料合計 | 332万円 | 0円 |

| 実質運用開始額 | 1,668万円 | 2,000万円 |

| 5年間の運用益 (年12%想定) | 1,000万円 | 1,200万円 |

| 最終資産額 | 2,668万円 | 3,200万円 |

| 差額 | – | +532万円 |

このように同じ2,000万円の投資でも、5年間で532万円もの差が生まれることが分かります。

これは投資元本の26%以上に相当する金額です。

直接投資型のヘッジファンドなら、このような仲介手数料は一切かかりません。

特に例に挙げた「ハイクアインターナショナル」では仲介・運用手数料ともに完全無料を実現しており、投資元本の100%を運用に充てることができます。

手数料の差が長期的にどれほど大きな影響を与えるか、しっかり理解した上で投資先を選ぶことが大切です。

仲介手数料負担でも利用価値のあるケース

ここまで手数料の高さについて説明してきましたが、それでもヘッジファンドダイレクトを利用する価値があるケースも存在します。

まず海外の特定のファンドにどうしても投資したい場合です。

個人では直接アクセスが難しい海外ファンドへの投資を実現できるのは、仲介会社ならではの強みでしょう。

また英語が苦手で海外ファンドとの直接やり取りが困難な方にとっても、日本語でのサポートは大きなメリットとなります。

複雑なレポートの解説や、契約手続きのサポートを受けられる点は心強いですね。

さらに投資経験が浅く、専門家の助言を受けながら投資したい方にも向いています。

複数のファンドから最適なものを選ぶのは、専門知識がないと難しいものです。

ただしこれらのメリットを考慮しても、手数料の負担は決して小さくありません。

国内の直接投資可能なヘッジファンドも視野に入れながら、総合的に判断することをおすすめします。

ヘッジファンドダイレクトの投資事例とシミュレーション

実際にヘッジファンドダイレクトで投資を行った場合、どのような運用結果が期待できるのでしょうか。

このセクションでは、具体的な金額での運用シミュレーションと実際の投資事例をご紹介します。

1,000万円を投資した場合の運用シミュレーション

1,000万円を投資した場合のシミュレーションを見ていきましょう。

ここでは年利10%のファンドに投資したケースを想定します。

まず初年度は、投資額の3%にあたる30万円が仲介手数料として差し引かれます。

さらにファンド側の管理報酬2%で20万円が必要となるため、実質的な運用開始額は950万円となります。

| 年数 | 運用額 | 年間利益(10%) | 手数料 | 実質利益 | 累計資産 |

|---|---|---|---|---|---|

| 1年目 | 950万円 | 95万円 | 50万円 | 45万円 | 1,045万円 |

| 2年目 | 1,045万円 | 104.5万円 | 30万円 | 74.5万円 | 1,119.5万円 |

| 3年目 | 1,119.5万円 | 112万円 | 32万円 | 80万円 | 1,199.5万円 |

| 5年目 | 1,290万円 | 129万円 | 37万円 | 92万円 | 1,382万円 |

上記の表から分かるように、5年間で約380万円の利益が期待できます。

ただし手数料を差し引いた実質的な利回りは、年7〜8%程度になるでしょう。

一方で直接投資型の国内ヘッジファンドなら、手数料が完全無料のため投資効率はさらに高まります。

同じ1,000万円を年12%固定で運用できる「ハイクアインターナショナル」なら、5年間で600万円の配当を受け取れる計算です。

3,000万円を投資した場合の運用シミュレーション

3,000万円を投資した場合のシミュレーションも確認してみましょう。

投資額が大きくなると、手数料の影響もより顕著になります。

初年度の仲介手数料は90万円、ファンド管理報酬は60万円となり、合計150万円が差し引かれます。

実質的な運用開始額は2,850万円となるのです。

| 年数 | 運用額 | 年間利益(10%) | 手数料 | 実質利益 | 累計資産 |

|---|---|---|---|---|---|

| 1年目 | 2,850万円 | 285万円 | 150万円 | 135万円 | 3,135万円 |

| 2年目 | 3,135万円 | 313.5万円 | 90万円 | 223.5万円 | 3,358.5万円 |

| 3年目 | 3,358.5万円 | 336万円 | 96万円 | 240万円 | 3,598.5万円 |

| 5年目 | 3,870万円 | 387万円 | 111万円 | 276万円 | 4,146万円 |

3,000万円の投資では、5年間で約1,140万円の利益が見込めます。

投資額が大きいほど手数料の金額も増えますが、その分リターンも大きくなるのが特徴です。

ただし同じ3,000万円を手数料無料の国内ファンドで運用すれば、さらに効率的な資産形成が可能です。

例えば「ハイクアインターナショナル」のように年12%固定配当なら5年間で単利運用の場合1,800万円、複利運用の場合約2,287万円の利益が期待できるでしょう。

実際の投資家による運用事例

実際にヘッジファンドダイレクトを利用している投資家の事例をいくつかご紹介します。

50代の会社経営者Aさんは、退職金3,000万円をヘッジファンドダイレクト経由で海外ファンドに投資しました。

グローバルマクロ戦略のファンドを選択し、3年間で約600万円の運用益を得ています。

日本語でのサポートを受けられる点が決め手となったそうです。

60代の元会社役員Bさんは、相続した資産5,000万円を安定運用したいという希望から、ファンド・オブ・ヘッジファンズに投資しました。

年6%程度の安定したリターンを得ており、定期的なレポートで運用状況を確認できる点を評価しています。

40代の医師Cさんは、当初ヘッジファンドダイレクトでの投資を検討していましたが、手数料の高さから国内ヘッジファンドへの直接投資に切り替えました。

年間12%の固定配当を実現している「ハイクアインターナショナル」に2,000万円を投資し、年間240万円の固定配当を受け取っているそうです。

これらの事例から分かるように、投資家それぞれの状況やニーズによって最適な投資先は異なります。

手数料を払ってでも海外ファンドに投資したい方もいれば、コスト効率を重視して国内ファンドを選ぶ方もいるのです。

自分の投資目的や資産状況をしっかり見極めた上で、最適な投資先を選ぶことが大切でしょう。

ヘッジファンドダイレクトがおすすめな人・おすすめできない人

ここまでヘッジファンドダイレクトの評判や特徴について詳しく見てきました。

それでは実際にどのような人に向いているのでしょうか。

おすすめできる人とおすすめできない人の特徴を整理してみましょう。

まずヘッジファンドダイレクトがおすすめな人は、以下のような方です。

- 海外の特定のヘッジファンドに投資したい方

- 英語が苦手で日本語でのサポートを受けたい方

- 専門家の助言を受けながら投資したい方

- 2,000万円以上の投資資金を用意できる方

- 長期運用を前提に投資できる方(3年以上)

- 手数料を支払ってもプロのサポートを重視する方

特に個人では直接アクセスできない海外ファンドへの投資を実現したい方にとっては、仲介会社を利用する価値があるでしょう。

一方でヘッジファンドダイレクトをおすすめできない人は、以下のような方です。

- 投資効率を重視し、手数料を抑えたい方

- 2,000万円未満の少額から始めたい方

- 短期で解約する可能性がある方

- 為替変動リスクを避けたい方

- 投資者保護制度が適用されないリスクが気になる方

- 過去の行政処分歴が不安な方

特に手数料の高さがネックになる方や、少額から投資を始めたい方には、国内ヘッジファンドへの直接投資がおすすめです。

| 比較項目 | ヘッジファンドダイレクト | 国内直接投資型 |

|---|---|---|

| 最低投資額 | 2,000万円 | 500万円〜 |

| 仲介手数料 | あり(初年度3%+継続0.9%) | なし |

| サポート言語 | 日本語 | 日本語 |

| 為替リスク | あり | なし(円建て) |

| ロックアップ | 最長3年 | なし~1年程度 |

| 期待利回り | 6〜17% | 12〜29% |

上記の表を見ると、国内直接投資型のヘッジファンドは多くの面で優位性があることが分かります。

特に手数料の面では大きな差があるでしょう。

ヘッジファンドダイレクトは、海外の特定ファンドへの投資を希望する方や、専門家のサポートを重視する方には適しています。

しかし投資効率を最優先する方や、最低投資額のハードルが気になる方は、国内ヘッジファンドへの直接投資も検討してみましょう。

次のセクションでは、仲介手数料なしで投資できる国内ヘッジファンドをご紹介します。

直接投資可能な国内ヘッジファンド3選

ヘッジファンドダイレクトは優良な海外ファンドへの橋渡し役として実績がありますが、仲介手数料と投資先ファンドの手数料の二重コストが投資効率を下げる要因となっています。

実は日本には、個人投資家が直接投資できる優良ヘッジファンドが存在します。

これらのファンドなら、仲介手数料なしで投資元本の全額を運用に回せるため、より効率的な資産形成が可能です。

今回ご紹介する3社は、年利12%〜29%の実績を持つ国内ヘッジファンドです。

最低投資額は500万円からと、ヘッジファンドダイレクトの2,000万円と比較して投資しやすい金額設定になっています。

| ファンド名 | 期待年利 | 最低投資額 | 手数料 | 特徴 |

|---|---|---|---|---|

| ハイクアインターナショナル | 12%固定 | 500万円 | 完全無料 | 安定配当型 |

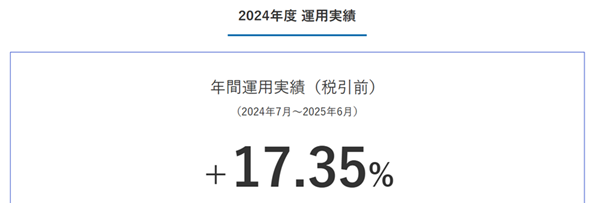

| アクション | 17.35%実績(2024年度) | 500万円 | 成功報酬型 | バランス型 |

| GFマネジメント | 29%実績(年間平均) ※2018~2023年 | 1,000万円 | 成功報酬型 | 高リターン追求 |

ハイクアインターナショナル|年利12%固定・ベトナム事業融資に投資

| 項目 | 内容 |

|---|---|

| 運用会社 | 合同会社ハイクアインターナショナル |

| 設立 | 2023年 |

| 主な投資対象 | SAKUKO Vietnam(ベトナム企業) |

| 主な投資戦略 | グロース企業への事業融資 |

| 利回り | 年利12%(固定) |

| 最低投資金額 | 500万円 |

| 手数料 | 投資期間5年未満で解約時5% |

| 利益の受取 | ①四半期ごとに受け取る ②受け取らずに再投資する |

ハイクアインターナショナルは、2023年に設立された日本の運用会社で、年利12%の固定リターンを実現している点が最大の特徴です。

ヘッジファンドダイレクトが海外ファンドの仲介で手数料を徴収するのに対し、ハイクアインターナショナルは直接投資により仲介手数料ゼロ、さらに運用手数料も一切なしという画期的な仕組みを採用しています。

最大の魅力は、毎年12%の配当を受け取れることです。

500万円を投資した場合の配当シミュレーションは以下の通りです。

| 年数 | 年間配当額 | 累計配当額 |

|---|---|---|

| 1年後 | 60万円 | 60万円 |

| 3年後 | 60万円 | 180万円 |

| 5年後 | 60万円 | 300万円 |

| 10年後 | 60万円 | 600万円 |

このように元本500万円はそのまま維持しながら、毎年60万円(3ヶ月毎に15万円)の配当を受け取れるため、安定した配当収入として活用している投資家も多数います。

ではなぜ安定した12%配当が可能なのでしょうか?

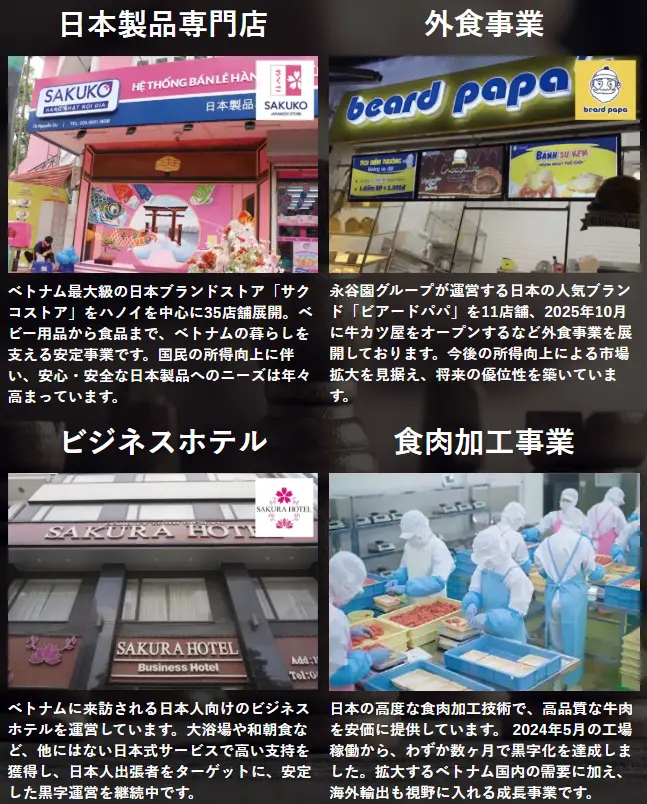

ハイクアインターナショナルは、ベトナムで複数の事業を展開するSAKUKO Vietnam(日本製品専門の小売チェーン)への融資で収益を獲得しています。

実店舗からの安定収益が配当の源泉となっており、為替変動や市場の影響を受けにくい仕組みを構築しているのです。

SAKUKO Vietnamは、グループ全体で25億円の売上を達成しており、2026年にはベトナムUPCoM市場への上場申請中。

上場が実現すれば、さらなる事業拡大と配当の安定性向上が期待できるでしょう。

最低投資額は500万円からと、ヘッジファンドダイレクトの2,000万円と比較して始めやすい設定になっています。

さらにロックアップ期間が一切なく、必要な時にいつでも解約可能で、5年以上運用すれば解約手数料も0円になります。

アクション|2024年度+17.35%実績のバランス型ファンド

| 項目 | 内容 |

|---|---|

| 運用会社 | Action合同会社 |

| 設立 | 2023年 |

| 主な投資対象 | 事業投資、余剰資金・ファイナンス、Web3事業 |

| 主な投資戦略 | 分割投資によるリスク管理と、各分野の専門性を活かした運用 |

| 利回り | 2024年度実績:+17.35% 2025年度想定:+12~17% |

| 最低投資金額 | 500万円 |

| 手数料 | 成功報酬型 |

アクション合同会社は2023年設立の新進気鋭のヘッジファンドで、2024年度は+17.35%の驚異的な実績を記録しています。

代表 兼 運用責任者の古橋弘光氏は、「みんなのFX」で知られるトレイダーズホールディングス株式会社の元取締役で、30年以上金融業界に携わってきた経験豊富な人物です。

アクションの実績ベース(17%)で計算すると、500万円の投資で初年度は85万円の利益が期待できます。

複利効果により2年目は99万円、4年目には136万円と利益が増加し、4年間の累計利益は約426万円となります。

つまり5年目には投資元本を回収できる計算です。

| 年数 | 年間運用益 | 累計運用益 |

|---|---|---|

| 1年後 | 85万円 | 85万円 |

| 2年後 | 99万円 | 184万円 |

| 4年後 | 136万円 | 426万円 |

| 10年後 | 325万円 | 1,905万円 |

アクションは多角的な投資戦略で、ヘッジファンドダイレクトの海外ファンドでは実現できない高リターンを実現しています。

具体的には、事業投資、余剰資金・ファイナンス、Web3事業という3つの収益源で安定した高リターンを実現しています。

特に注目すべきは、相場下落時でも収益を狙える多角的な戦略です。

ヘッジファンドダイレクトの海外ファンドが為替リスクを抱える中、アクションは事業投資やWeb3事業など、為替に左右されづらい収益源を確保しています。

出資者向けに発行されるレポートでは四半期ごとに運用状況を確認でき、これまで月間マイナスなしを継続中です。

例えば2024年8月の日経平均12%下落時も、アクションはプラス運用を達成したということ。

これが「どんな相場でも利益を追求する」ヘッジファンドの真骨頂です。

最低投資額は500万円からと、ヘッジファンドダイレクトの2,000万円と比較して始めやすい設定です。

まずは無料の個別面談で、詳しい運用戦略やリスク管理体制を確認することをおすすめします。

GFマネジメント|日本大型株への集中投資で年平均29%の実力

| 項目 | 内容 |

|---|---|

| 主な投資対象 | 日本の大型株 |

| 主な投資戦略 | アクティビスト投資 |

| 利回り | 成長率+277%(年平均29%) ※2018~2023年 |

| 最低投資金額 | 1,000万円 |

| 手数料 | 成功報酬型 |

| 特徴 | 企業経営への積極的関与で価値向上を図る |

GFマネジメントは、日本の大型株への集中投資で年間平均リターン29%を実現しているヘッジファンドです。

アクティビスト戦略を採用し、投資先企業の経営に積極的に関与することで企業価値の向上を図っています。

最低投資額は1,000万円からと、他の2社と比較するとやや高めの設定です。

しかし年間平均29%という圧倒的なリターンを実現しており、投資効率は非常に高いといえるでしょう。

GFマネジメントの特徴は、日本の大型株に絞った集中投資戦略です。

市場平均を大きく上回るリターンを追求しており、実際に長期的な実績でも市場を大幅にアウトパフォームしています。

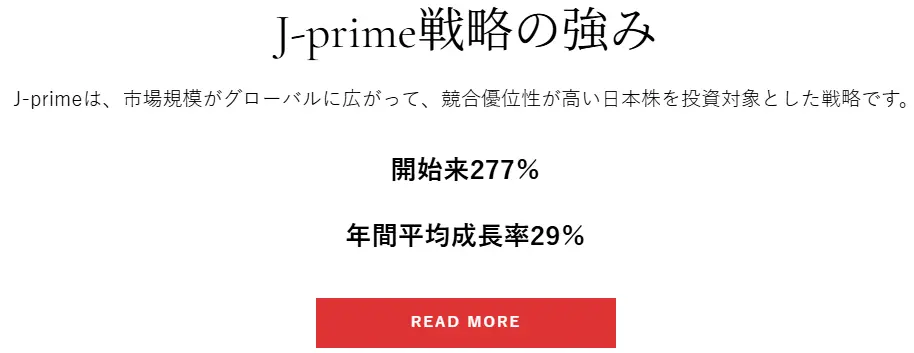

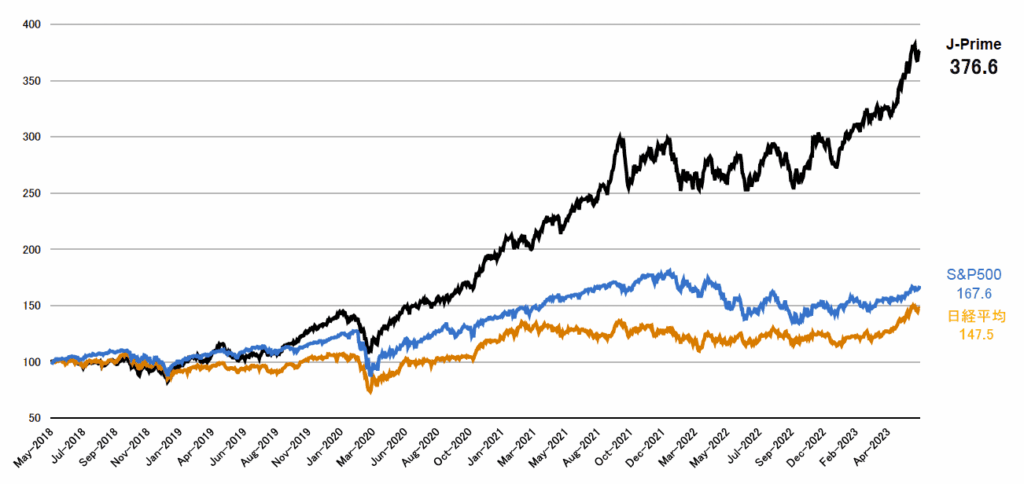

以下は設立前も含むファンドマネージャーの運用実績です。(J-Prime=ファンドマネージャーの実績)

2018~2023年の5年間で成長率+277%(年平均29%)という驚異の実力を保有しています。

3社それぞれに特徴があり、投資家のニーズに応じて選ぶことができます。

安定配当を重視するならハイクアインターナショナル、バランス型で高リターンを追求するならアクション、さらに高い利回りを狙うならGFマネジメントという選択肢があるでしょう。

いずれも仲介手数料なしで直接投資できるため、ヘッジファンドダイレクトと比較して投資効率が高いのが魅力です。

最低投資額も500万円〜1,000万円と、2,000万円を要求されるヘッジファンドダイレクトより始めやすい設定になっています。

ヘッジファンドダイレクトの評判に関連してよくある質問

ヘッジファンドダイレクトへの投資を検討する際、多くの方が同じような疑問を持たれます。

ここでは実際によく寄せられる質問について、分かりやすく回答していきます。

まとめ

ヘッジファンドダイレクトは投資助言契約額1,432億円を超える実績を持つ仲介会社として、海外の優良ヘッジファンドへのアクセスを提供しています。

日本語でのサポート体制が整っており、個人では投資しにくい海外ファンドに投資できる点は大きな魅力です。

一方で、最低投資額2,000万円というハードルの高さ、仲介手数料と投資先ファンド手数料の二重コスト構造という課題も明らかになりました。

5年間の運用で332万円もの手数料が発生するため、実質的な投資効率は決して高いとは言えません。

資産運用で本当に重要なのは、手数料を差し引いた後の実質リターンです。

本記事でご紹介したハイクアインターナショナル(年利12%固定・手数料無料)やアクション(2024年度7.35%%実績・成功報酬型)、GFマネジメント(2018~2023年の成長率+277%)といった国内ヘッジファンドへの直接投資なら、仲介手数料を省いて投資元本の全額を運用に充てることができます。

最低投資額も500万円からと、ヘッジファンドダイレクトの4分の1で始められます。

ヘッジファンド投資を検討されている方は、仲介型と直接投資型の両方を比較検討し、ご自身の投資目的や資産状況に最適な選択をされることをおすすめします。

まずは無料の資料請求や個別面談で、それぞれのサービス内容や手数料体系を詳しく確認してみてはいかがでしょうか。