「ひふみプラスの今後が心配」「このまま保有し続けていいのか」と感じている方は少なくないでしょう。

2018年以降、日経平均やTOPIXといった主要インデックスに対して劣後する局面が増え、「やめたほうがいい」という声も広がっています。

この記事では、ひふみプラスの今後の見通しと「やめたほうがいい」と言われる背景を整理します。なお、ひふみ投信も同じマザーファンドで運用されているため、今後の見通しは基本的に共通しています。

ひふみプラスの今後の見通し【2026年最新】

ひふみプラスの今後を考えるうえで、2026年は例年以上に注視すべき局面です。創業者・藤野英人氏の完全退任という内部変化と、日銀の金融政策正常化や米国関税政策といった外部リスクが重なっています。

最新の情報に基づき、保有継続か見直しかを判断するための今後の見通しを整理します。

藤野英人氏の退任でひふみプラスはどう変わるか

2026年最大のトピックが、創業者・藤野英人氏の2026年6月15日付でのレオス・キャピタルワークス完全退任です。

2026年3月に社長退任を発表した時点では「取締役 ひふみ統括アドバイザー」として残る予定でしたが、その後の協議で完全離脱へと方針が変わりました。退任理由はアニメーション事業やスタートアップ支援など、資本市場の枠を超えた活動への専念を本人が強く希望したためとされています。

新体制では湯浅光裕氏が代表取締役社長CIOに就任予定で、レオスは「運用方針に変更はない」と明言しています。ただし、ひふみプラス固有の運用責任者は現時点で未発表であり、運用体制の詳細は後日発表とされています。

投資業界で35年以上のキャリアを持つ創業者の離脱が、実際の運用成績にどう影響するかは、新体制が数字を出すまで判断できません。今後1〜2年の成績が新体制の実力を測る最初の試金石となります。

直近の運用成績:インデックスとの差はどこまで開いたか

2026年5月末時点の公式月次レポートをもとに、ひふみプラスとTOPIX(配当込み)の運用成績を比較すると、全期間でTOPIXに劣後している状況が確認できます。

| 期間 | ひふみプラス | TOPIX(配当込み) |

|---|---|---|

| 1年 | +38.42% | +44.55% |

| 3年 | +69.76% | +99.34% |

| 5年 | +66.11% | +132.39% |

| 10年 | +198.72% | +262.77% |

特に深刻なのは5年の数字で、TOPIXの約半分のリターンにとどまっています。年率1.078%の信託報酬を払い続けながらインデックスの半分しか増えていないという現実は、アクティブファンドとしての存在意義を問う水準です。

設定来では+728.42%とTOPIXの+652.18%を上回っているものの、その差は2012年〜2018年に積み上げたものであり、直近8年は一貫して劣後が続いています。

2026年後半の日本株市場と追い風・逆風

2026年後半の日本株市場は、追い風と逆風が混在する局面です。ひふみプラスへの影響という視点で、それぞれの要因を整理します。

- 春闘の賃上げ継続

→個人消費の回復・内需企業の業績改善 - 企業の設備投資意欲

→成長企業の収益機会拡大 - 半導体需要の回復

→電気機器セクター(最大組入)にプラス - インバウンド需要の拡大

→小売・サービス系銘柄の業績押し上げ

- 日銀の金融政策正常化

→株式市場の変動性上昇 - 米国関税政策・地政学リスク

→日本株全体の調整要因 - 円高進行リスク

→輸出企業の業績悪化 - 藤野退任による新体制移行

→ファンド固有の不透明感

市場全体の成長余地はあるものの、ファンド固有の不透明感が例年より高い局面といえます。ひふみプラスが市場の恩恵をインデックス以上に取り込めるかは、新体制の実績が出るまで判断しにくい状況です。

見通しの結論:長期保有すべきか・見直すべきか

以上を踏まえた結論として、ひふみプラスは「積極的に買い増す理由が見当たらない局面」にあります。

運用方針の継続は公言されているものの、創業者退任・運用責任者未定・5年間のインデックス劣後という3つの不確実性が重なっています。すでに保有している方は、含み損益の状況やNISA口座の有無を踏まえて保有継続か見直しかを判断するのが現実的です。

これから新規で買う方は、同じコストと時間をインデックスファンドと比較検討したうえで判断することを推奨します。ひふみプラスへの投資を続ける場合でも、株式市場と相関の低い投資先を組み合わせてポートフォリオ全体のリスクを分散させる視点が、これまで以上に重要になっています。

ひふみプラス・ひふみ投信とは

ひふみプラスは、レオス・キャピタルワークスが運用する国内アクティブファンドです。「日本を根っこから元気にする」という理念のもと、成長期待の高い日本企業へ投資しています。

なお、レオス直販の「ひふみ投信」は、ひふみプラスと同一のマザーファンドで運用されています。銘柄選定や運用方針は完全に共通しているため、本記事の今後の見通しやリスク分析は「ひふみ投信」にもそのまま当てはまります。

ひふみプラスの運用方針と投資哲学

ひふみプラスは、日本の成長企業を発掘し長期的に保有することで資産の拡大を目指すアクティブファンドです。

運用の根底にあるのは、「日本を根っこから元気にする」という投資哲学です。

単に株を売買するのではなく、投資先の経営陣と積極的に対話しながら企業価値の向上を促す姿勢が特徴的です。

運用にあたっては、財務データだけでなく経営者の資質や事業の将来性まで独自の視点で評価し、インデックスファンドにはできない銘柄選択を目指しています。

分配金については年1回の決算時期に支払いの仕組みがありますが、これまで分配金の支払い実績はなく、運用益は基準価額の上昇という形で投資家に還元されています。

運用責任者と組み入れ銘柄

ひふみプラスの運用を長年率いてきた藤野英人氏は、2026年6月15日付でレオス・キャピタルワークスを離れることが発表されています。

藤野氏は2022年4月に健康上の理由から運用責任者を退任。その後、成績不振が続いたことを受けて2023年1月に運用責任者として復帰しました。復帰後の2023年10月には約4,000億円規模の大規模な銘柄入れ替えを実施し、成長株中心から大型バリュー株の比重を高める戦略転換を断行しました。

新体制では湯浅光裕氏が代表取締役社長CIOに就任予定で、ひふみ投信の運用責任者は内藤誠氏に引き継がれます。創業者の顔として長くファンドを牽引してきた藤野氏の離脱は、今後の運用方針や投資家心理に影響を与える可能性があります。

以下の表はひふみプラスの基本データと主要組み入れ銘柄をまとめたものです。

| 項目 | 内容 |

|---|---|

| 運用会社 | レオス・キャピタルワークス |

| 運用責任者 | 新体制へ移行中(2026年6月15日以降) ※詳細は公式サイトで要確認 |

| 純資産総額 | 約7,452億円 (2026年5月末時点) |

| 基準価額 | 82,842円 (2026年5月末時点) |

| 信託報酬 | 年率1.078% |

| 組入銘柄数 | 64銘柄 (マザーファンドベース) |

| 分配金 | 年1回決算・支払い実績なし |

| 主要組入銘柄① | 伊藤忠商事 (5.28%) |

| 主要組入銘柄② | 住友電気工業 (5.13%) |

| 主要組入銘柄③ | ルネサスエレクトロニクス (4.11%) |

| 主要組入銘柄④ | 川崎重工業 (4.11%) |

| 主要組入銘柄⑤ | 丸紅 (4.06%) |

※組み入れ銘柄は2026年5月末時点のデータです。

電気機器や卸売、情報通信、銀行など幅広い業種に配分されており、特定の業種に極端に偏った構成ではありません。

ひふみプラス・ひふみ投信・ひふみワールドプラスの違い

レオス・キャピタルワークスが運用するファンドの中で、個人投資家が特に注目する3つのファンドを比較してみましょう。

3つのファンドは「投資対象地域」と「購入チャネル」に大きな違いがあります。

| 項目 | ひふみプラス | ひふみ投信 | ひふみワールドプラス |

|---|---|---|---|

| 投資対象 | 主に国内株式 | 主に国内株式 | 海外株式 (日本除く) |

| 購入場所 | 証券会社・銀行 | レオス直販のみ | 証券会社・銀行 |

| 信託報酬 | 1.078% | 1.078% | 1.628% |

| 購入手数料 | 最大3.3% | 0% | 最大3.3% |

| 3年リターン (年率) | +19.29% | +19.07% | +21.87% |

| 新NISA対応 | 成長投資枠・つみたて投資枠 | 成長投資枠・つみたて投資枠 | 成長投資枠・つみたて投資枠 |

ひふみプラスとひふみ投信は、銘柄選択や運用方針が共通していますが、購入チャネルと手数料体系に違いがあります。ひふみ投信はレオス・キャピタルワークスの直販専用で購入手数料がゼロ、さらに長期保有者には信託報酬の一部が還元される「資産形成応援団」制度がある点がメリットです。

一方で、証券口座を一元管理したい方や、NISA口座を別の証券会社で開設済みの方にとっては、証券会社・銀行経由で購入できるひふみプラスの方が利便性は高いでしょう。

運用成績の差はわずかで、3年リターン(年率)はひふみプラスが+19.29%、ひふみ投信が+19.07%と、信託報酬の還元分を除けばほぼ同一です。今後の見通しやリスクはどちらを保有していても同じと考えて差し支えありません。

ひふみワールドプラスは米国株の比率が高く、為替変動の影響も受けやすい点には注意が必要です。

3ファンドいずれも株式を主な投資対象としているため、複数を組み合わせても資産全体のリスクは株式市場の動向に左右されやすくなります。

ひふみプラスをやめたほうがいい4つの理由

ひふみプラスへの投資を検討するうえで、まず知っておきたいのが「やめたほうがいい」と言われる背景です。

感情的な評判に流されるのではなく、具体的なデータをもとに冷静に判断することが大切でしょう。

信託報酬の高さが長期運用の負担になる

ひふみプラスの信託報酬は年率1.078%で、インデックスファンドと比較すると高い水準にあります。

年率1.078%という信託報酬は、運用成績に関わらず毎年継続的に差し引かれます。

長期保有になればなるほど、コストの累積が投資収益を圧迫する要因となります。

| 手数料の種類 | ひふみプラス | 代表的なインデックスファンド |

|---|---|---|

| 販売手数料 (購入時) | 最大3.3% | 0% (ノーロード) |

| 信託報酬 (年率) | 1.078% | 0.05〜0.2%程度 |

| 監査費用 (年率) | 0.0055%以内 | 別途設定あり |

例えば500万円を10年間保有した場合、信託報酬だけで単純計算しても数十万円のコストが発生します。

インデックスファンドとの信託報酬の差が約1%あるとすれば、長期ではこのコスト差がリターンの差として現れてくるでしょう。

年1.078%の手数料に見合うか迷う方は、他の選択肢も比較してから判断してください。

市場暴落時の下落幅が大きい

アクティブファンドであるにもかかわらず、ひふみプラスは暴落局面でインデックスより大きく下落する傾向があります。

過去のパフォーマンスを確認すると、2018年、2020年コロナショック、2022年の調整局面のいずれも、日経平均やTOPIXを上回る下落幅を記録しています。

暴落後の回復にも時間がかかりやすく、マイナスを取り戻すのに数年かかるケースもあります。

| 暴落局面 | ひふみプラスの特徴 |

|---|---|

| 2018年 | 日経平均を上回る下落幅を記録 |

| 2020年 (コロナショック) | TOPIXを超える下げ幅 |

| 2022年 (調整局面) | 主要インデックスより大きな損失 |

成長株中心のポートフォリオは、市場が不安定になった際に売られやすい傾向があります。

アクティブファンドとして「インデックスより守る」という面が弱い点は、ひふみプラスが「やめたほうがいい」と言われる大きな要因のひとつです。

値動きの大きさが不安な方は、他の選択肢も比較してみてください。

純資産拡大で成長株への投資が困難になっている

ひふみプラスが高いパフォーマンスを発揮してきた源泉のひとつが、日本の中小型成長株への投資でした。

ところが、純資産が大きくなるにつれて、その成長株への投資が構造的に難しくなっています。

| 時期 | 成長株への投資比率 |

|---|---|

| 運用開始当初 (2012年頃) | 中小型成長株を中心に運用 |

| 2026年5月末 | グロース市場 約0% (スタンダード市場 0.81%) |

運用開始当初と比べて、成長株への投資比率は大幅に減少しています。

中小型株は発行済み株式数が少ないため、大きな資金で購入すると大量保有報告書の提出義務が生じ、機動的な売買が難しくなります。

2023年の藤野氏復帰後に大型バリュー株へシフトした背景には、こうした運用規模の問題がありました。

2026年6月に藤野氏がレオス退任を控え、その戦略を引き継いだ新体制が同じ課題にどう対処するかが問われる局面に入っています。

かつての「成長株発掘」という強みが薄れたまま運用規模だけが拡大している以上、信託報酬に見合う超過リターンを出し続けることは、以前より難しい状況が続くと見ておくべきでしょう。

直近の運用成績がインデックスに劣後している

ひふみプラスの問題は「基準価額が下落している」ことではありません。

より本質的な課題は、2018年以降、日経平均やTOPIXといった主要インデックスを継続的に上回れていない点です。

アクティブファンドとして年率1.078%の信託報酬を払う以上、インデックスを上回るリターンを安定的に提供できなければ、その存在意義が問われます。

2012年から2018年にかけては大きなリターンを上げてきた実績がありますが、直近5年間ではTOPIXに対して継続的に下回って推移しています。

純資産総額が約7,452億円 (2026年5月末時点)まで拡大したことで、かつてのような機動的な銘柄入れ替えが難しくなっているのも、劣後の一因と考えられます。

ひふみプラスと相関の低い投資先との組み合わせで、インデックス劣後のリスクを補完できます。

ひふみプラスはやばい?口コミ・評判から見える不安の正体

「ひふみプラスはやばい」「終わった」という言葉をSNSや検索で目にする機会が増えています。

こうした評判は感情的な表現も含まれるため、実際の口コミを良い・悪いに整理し、不安の正体を冷静に把握しておきましょう。

良い評判では長期保有や運用思想への共感が見られる

良い評判の多くは、長期積立を続けてきた投資家からのものです。

「2012年から保有して+141%になった」「毎日500円積立を686日続けて+40%になった」など、時間をかけてコツコツ積み立てた層には一定の成果が出ていることが分かります。

また「日本企業の成長を応援したい」「運用哲学に共感できる」という声も根強く、数字だけでなく投資の意味を重視する層に支持されています。

月次レポートで組み入れ銘柄や運用者のコメントが公開される「顔が見える運用」を評価する声も多い点が特徴です。

悪い評判は「期待より増えない」という不満が中心

悪い評判で最も多いのは、インデックスファンドとの比較による失望です。

「オルカンや楽天VTIには負けている」「信託報酬1%超を払っているのに市場平均に劣後している」という声が目立ちます。「ひふみプラスがひふみマイナスになっている」といった皮肉も見られ、不満の本質は「絶対額が減った」ではなく「払ったコストに見合わない」という相対的な失望にあります。

また、フジ・メディアHDへの投資が話題になった際には「こういう銘柄に投資する運用会社には預けたくない」という声も上がり、銘柄選定への不信感が広がる場面もありました。

「終わった」という声は不安の強い表現として捉える

「ひふみは終わった」という声はSNSや検索で一定数見られますが、これはひふみプラス単体というよりひふみシリーズ全体への不安が強まっている表れとして捉えるのが適切です。

運用成績の伸び悩み・インデックスへの継続的な劣後・2026年6月の藤野英人氏完全退任という運用体制の変化が重なり、こうした声が出やすい状況になっています。ただし実際には純資産総額は約7,452億円(2026年5月末時点)と依然として大規模なファンドであり、運用は継続されています。

「終わった」は感情的な表現であり、ファンドが償還された事実を指すものではありません。不安の背景にある成績・体制の変化を正確に把握したうえで、自分の状況に照らして判断することが重要です。

評判に流されず保有理由と比較対象を確認する

口コミや評判は投資判断の補助情報にはなりますが、それだけで売買を決めるのは危険です。継続か解約かを判断する前に、まず以下の4点を確認してください。

- 運用成績

直近3年・5年でTOPIXと比較してどれだけ劣後しているかを数字で確認する - 手数料

信託報酬1.078%が長期でどれだけコストになるかを把握する - NISA枠

NISA口座で保有している場合は売却タイミングと非課税枠の復活時期を確認する - 比較対象

同じコストと時間をインデックスファンドに充てた場合との差を試算する

4つのポイントを確認しても不安が残る方は、見直し前に他の選択肢も比較してみてください

ひふみプラスのメリット

やめたほうがいいと言われる一方で、ひふみプラスには長期保有で評価できる点もあります。

投資判断をするうえで、マイナス面だけでなくプラスの要素もきちんと把握しておきましょう。

長期保有で資産を大きく増やせる実績

近年の成績不振が目立つひふみプラスですが、長期的に見ると大きく資産が成長している事実があります。

運用開始時の2012年5月に基準価額は10,000円でしたが、2026年5月時点では82,842円と約8.3倍まで成長しています。

「暴落時には大きく下がるが、長期では右肩上がり」という運用特性を理解したうえで保有しているかどうかが、評価の分かれ目になっています。

| 時点 | 基準価額 | 変化 |

|---|---|---|

| 2012年5月 (運用開始時) | 10,000円 | — |

| 2026年5月末 | 82,842円 | 約8.3倍 |

ただし、この成長の多くは2012年〜2018年の時期に集中しており、直近のパフォーマンスは上述のとおり劣後傾向が続いています。

長期実績を根拠にそのまま評価するのではなく、直近の運用状況と合わせて総合的に判断することが重要です。

国内外の幅広い銘柄で分散投資が可能

ひふみプラスは国内の成長株を中心としながら、一定の範囲で海外株式も組み入れることができます。

64銘柄 (マザーファンドベース)への分散投資により、個別銘柄のリスクが薄まる効果が期待できます。

電気機器、卸売、情報通信、金融など複数のセクターをカバーしており、ポートフォリオの偏りを抑えた設計になっています。

自分で個別株を選ぶ時間や知識がない方にとっては、プロが分散投資を代行してくれる点は依然として魅力的です。

NISA対応で税制優遇を受けられる

ひふみプラスは新NISAの成長投資枠・つみたて投資枠の両方に対応しており、税制優遇を受けながら長期積立ができます。

通常20.315%かかる運用益への税金がゼロになるため、長期保有では大きな恩恵を受けられます。

| NISA枠の種類 | ひふみプラスの対応 |

|---|---|

| 成長投資枠 (年間240万円まで) | 対応 |

| つみたて投資枠 (年間120万円まで) | 対応 |

積立投資の場合、相場が下落したときに口数を多く買い付けられる「ドルコスト平均法」の効果も期待できます。

ただし、NISA対応であることはあくまでも税制上のメリットであり、ファンド自体の運用成績とは切り離して考える必要があります。

ひふみプラスが向いている人・向いていない人

ひふみプラスへの投資が合うかどうかは、投資スタイルや目的によって大きく異なります。

「自分に向いているか」を判断するための目安として、以下の特徴を参考にしてみてください。

| 区分 | 特徴 |

|---|---|

| 向いている人 | ・10年以上の長期投資を前提にしている ・日本企業の成長を応援したい気持ちがある ・NISA口座でコツコツ積立したい ・価格変動をある程度許容できる |

| 向いていない人 | ・海外株メインで運用したい ・価格変動に敏感でメンタルが揺れやすい ・短期間で大きなリターンを求めている ・信託報酬コストを最小化したい ・インデックスを安定的に上回る運用を期待している |

向いている人の条件に当てはまる方でも、ひふみプラス一本に集中するのではなく、市場変動の影響を受けにくい投資先を組み合わせることでポートフォリオ全体のリスクを下げることができます。

特に短期的な変動性の高さを懸念している方は、次の項目で紹介する代替投資先も検討してみましょう。

あなたの保有状況別:次にとるべき行動

「やめるべきか・続けるべきか」は保有状況によって判断が変わります。自分の状況に近いケースを確認してください。

| 保有状況 | 考え方の目安 |

|---|---|

| 含み益がある人 | 利益確定のタイミングを検討する価値あり。NISA口座なら税負担ゼロで売却可能。信託報酬コストを考慮したうえで保有継続か移行かを判断。 |

| 含み損がある人 | 損切りは慎重に。解約タイミングが長期リターンに影響するため、「回復を待つコスト(信託報酬)」と「今の損失確定」を比較して判断。 |

| 積立中の人 | 積立停止だけなら既保有分を維持しつつ新規購入を止められる。相場が下落中は口数が増えるドルコスト効果もあるため、一律停止より状況次第の判断が有効。 |

| 新NISAで これから買う人 | インデックスとの信託報酬差・過去5年の劣後傾向を踏まえ、インデックスファンドとの比較検討を推奨。同じNISA枠を使うなら低コストファンドとの組み合わせも選択肢。 |

| 500万円以上の 余裕資金がある人 | 株式市場と相関の低い投資先との組み合わせが有効。ひふみプラスと組み合わせたい投資信託以外の選択肢との分散を検討してみてください。 |

値動きや手数料が不安な方は、ひふみプラス以外の選択肢も比較してから判断してください

売却・積立停止・乗り換えの前に確認すること

「見直すべき」と判断した場合でも、実際の手続きには注意点があります。焦って動く前に以下を確認してください。

| 状況 | 確認すべきこと |

|---|---|

| NISA口座で 保有している人 | NISA口座で売却しても非課税枠は翌年に復活します(新NISA)。ただし売却した年内に同じ枠を再利用はできません。売却のタイミングは年内の枠利用計画と合わせて検討してください。 |

| 課税口座で 保有している人 | 売却益には20.315%の税金がかかります。含み損がある場合は損切りして他の利益と損益通算できる場合もあります。税務上の取り扱いは条件によって異なるため、証券会社または税理士にご確認ください。 |

| 積立設定を している人 | 「積立停止」と「全売却」は別の手続きです。積立を止めるだけなら既保有分はそのまま保有継続できます。いきなり全売却せず、まず積立停止だけ行い様子を見る選択肢もあります。 |

| 乗り換えを 検討している人 | 乗り換え先の信託報酬・リスク・投資対象・解約条件を確認してから動くべきです。特に投資信託以外の運用商品は流動性・最低投資額・契約期間がまったく異なるため、条件を必ず確認してください。 |

投資信託以外の選択肢を検討する場合は、仕組み・解約条件・元本保証の有無を必ず確認してから判断してください。このあとのセクションで、代表的な2つの選択肢を条件込みで紹介しています。

ひふみプラスと組み合わせたい投資信託以外の選択肢

ひふみプラスは日本株を主な投資対象とするアクティブファンドのため、株式市場全体が下落する局面では資産全体が影響を受けやすい構造です。

このセクションでは、ひふみプラスでは補えない要素を持つ投資先として2つを紹介します。どちらも株式市場との相関が低く、ポートフォリオに組み合わせることでリスク分散の効果が期待できます。

| 投資先 | ひふみプラスへの補完効果 | 特徴 |

|---|---|---|

| ハイクアインターナショナル | 相場に左右されない固定収益を加える | 年利12%固定・手数料完全無料・年4回配当 |

| アクション | 下落相場でも稼ぐ力を加える | 前年度年利17.35%実績・4領域分散 |

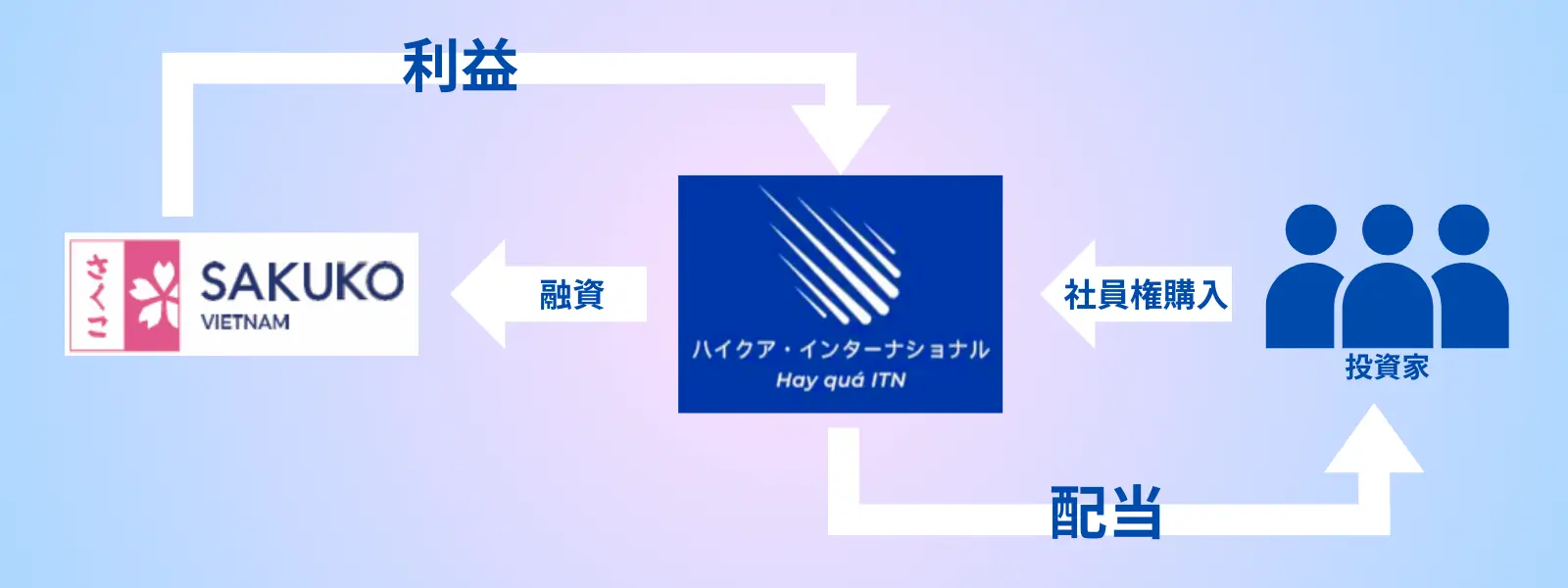

ハイクアインターナショナル|相場に左右されない安定配当

| 運用会社 | 合同会社 ハイクア・インターナショナル |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 主な投資対象 | SAKUKO VIETNAM (ベトナム企業) |

| 主な投資戦略 | グロース企業への事業融資 |

| 年間期待利回り | 年利12%(固定) |

| 最低投資金額 | 500万円 |

| 手数料 | 投資期間5年未満で解約時5% |

| 受取利益 | 最低投資金額の場合 ・四半期に1度:15万円 ・1年間:60万円 |

| 利益の受取 | 2パターン選択が可能 ①四半期ごとに受け取る ②受け取らずに再投資する |

| 運用の相談 | 無料個別相談 |

| 公式サイト | ハイクア・インターナショナル |

ひふみプラスと組み合わせる投資先として最初に検討したいのが、年利12%固定という安定した利回りを実現するハイクアインターナショナルです。

株式や債券とは異なり、ベトナムの日系企業への事業融資を通じて収益を上げる仕組みのため、株式市場の値動きに直接左右されません。

ひふみプラスが「市場が上がれば増える」構造であるのに対し、ハイクアは「相場に関係なく固定で増える」構造を持ちます。この組み合わせにより、ポートフォリオ全体の変動リスクを抑えながら資産を育てることができます。

- 年利12%固定

年4回(3ヶ月ごと)に3%ずつ配当 - 最低投資額500万円〜

一口100万円×原則5口以上 - 手数料完全無料

運用手数料・購入手数料ともに0円 - 相場の影響を受けにくい

事業融資型で安定運用

ひふみプラスに足りない「固定収益」を補う仕組み

ひふみプラスの収益は株式市場の動向に連動するため、相場が停滞・下落する局面では資産が増えにくくなります。

ハイクアインターナショナルはベトナムの日系企業への事業融資を収益源としており、相場の上下に関わらず年利12%固定の配当を受け取れる点がひふみプラスにはない強みです。

融資先のSAKUKO VIETNAMはグループ年商25億円を突破し、従業員数500名規模にまで成長。2026年にはベトナム市場への上場を予定しており、上場が実現すればキャピタルゲインの獲得も期待できます。500万円を投資した場合、3ヶ月ごとに15万円・年間60万円(税引前)の配当を受け取れる計算です。

年利12%(固定)シミュレーター|あなたの資産はいくらになる?

ハイクアインターナショナルは年利12%固定で配当が受け取れます。まず、あなたが投資できる金額をシミュレーターに入力してみてください。

ハイクア・インターナショナル

投資シミュレーター

金額をタップするとシミュレーション結果を表示します

| 期間 | 増加分 | 資産総額 |

|---|

※ 年利12%想定・税引前の概算です

シミュレーター結果をもとに、四半期ごとの配当受取イメージを確認しておきましょう。

| 投資額 | 3ヶ月ごとの配当(税引前) | 年間配当(税引前) |

|---|---|---|

| 500万円 | 約15万円 | 約60万円 |

| 1,000万円 | 約30万円 | 約120万円 |

ひふみプラスで日本株の長期成長を狙いながら、ハイクアインターナショナルで相場に左右されない固定収益を確保する。この組み合わせにより、株式市場が停滞・下落する局面でもポートフォリオ全体の収益を下支えできる構造を作ることができます。

ハイクアインターナショナルは運用手数料・購入手数料ともに無料のため、シミュレーション結果がそのまま実質利益になります。まずは無料の資料請求で、具体的な運用プランを確認してみてください。

アクション|下落相場でも高リターンを追求する分散運用

ひふみプラスと組み合わせる2つ目の選択肢が、前年度実績で年利17.35%を達成したアクション合同会社です。

代表の古橋弘光氏は外資系証券で30年以上のキャリアを持つ投資のスペシャリストで、複数領域への分散運用に強みを持ちます。

ひふみプラスが「日本株市場が上がることで利益を出す」ファンドであるのに対し、アクションは「市場環境に左右されにくい複数の収益源から利益を追求する」という根本的に異なる構造を持っています。

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年 |

| 代表者 | 古橋弘光 |

| 所在地 | 〒105-0001 東京都港区虎ノ門5-13−1 虎ノ門40MTビル7階 |

| 利回り | 17.35%(前年度実績) |

| 最低投資額 | 500万円 |

| 運用領域 | 事業投資/暗号資産マイニング(Web3)/再生可能エネルギー/プロジェクトファイナンス |

| 問い合わせ | 公式サイト |

4領域分散でひふみプラスのリスクを補完する仕組み

アクションが高いリターンを維持できる理由は、事業投資・暗号資産マイニング(Web3)・再生可能エネルギー・プロジェクトファイナンスという4つの異なる収益源への分散運用にあります。

ひふみプラスは日本株市場が下落する局面でポートフォリオ全体がマイナスに傾きやすい構造を持ちますが、アクションはこれら4領域が互いにリスクを打ち消し合う設計になっています。

日本株が不調な相場でも独自の収益を追求できる点が、ひふみプラスとの組み合わせで最も効果を発揮するポイントです。なお、元本保証はなく、中途解約は原則不可です(事業年度:7月〜翌年6月)。

500万円から始める場合の期待リターン

2024年度の実績(年利17.35%)をベースに計算すると、500万円の投資で年間約85万円(税引前)のリターンが期待できます。複利で運用した場合のシミュレーションは以下のとおりです。

| 年数 | 500万円を運用した場合(年率17.35%) |

|---|---|

| 1年後 | 約587万円 |

| 3年後 | 約807万円 |

| 5年後 | 約1,109万円 |

| 10年後 | 約2,476万円 |

中途解約は原則不可(事業年度1年単位)のため、ひふみプラスの積立と並行しながら余裕資金の範囲内で活用するのが現実的な使い方です。詳細は公式サイトから資料請求を申し込むと、運用の仕組みや最新の運用状況を直接確認できます。

よくある質問

ひふみプラスに関してよく寄せられる質問をまとめました。

気になる項目からチェックしてみてください。

ひふみプラスは解約すべきですか?

運用成績の停滞をどう捉えるかは、長期投資の観点から慎重に検討する必要があります。

ひふみプラスは2012年の運用開始から基準価額が約8.3倍に成長した実績があり、長期保有では一定の資産増加が見込める可能性があります。

ただし、2018年以降インデックスに劣後する場面が続いており、信託報酬1.078%が継続的にコストとなる点は無視できません。

不安がある方はひふみプラスと組み合わせたい投資信託以外の選択肢も検討してください。

ひふみプラスの運用チャートはどこで確認できますか?

Yahoo!ファイナンスの個別銘柄ページ (ファンドコード:9C311125)でチャートを確認できます。

日経平均やTOPIXと比較表示する機能もあり、インデックスとの相対パフォーマンスを視覚的に把握できます。

また、運用会社レオス・キャピタルワークスの公式サイトでは月次運用レポートが公開されており、組み入れ銘柄や市場動向のコメントを詳しく確認できます。

つみたてNISAや新NISAでひふみプラスに投資できますか?

ひふみプラスは新NISAの成長投資枠 (年間240万円)とつみたて投資枠 (年間120万円)の両方に対応しています。

NISA口座で運用することで、通常20.315%かかる運用益への税金がゼロになるため、長期保有ではとくに大きなメリットがあります。

購入できる証券会社や銀行はSBI証券、楽天証券など多くの金融機関に対応しています。

ひふみワールドプラスの今後の見通しはどうですか?

ひふみワールドプラスは日本を除く海外株式を主な投資対象としており、3年リターン (年率)は+21.87% (2026年5月末時点、公式レポート基準)とひふみプラスを上回っています。

ただし、信託報酬が年率1.628%とひふみプラスより高く、米国株の比率が高いため為替変動の影響も受けやすい点は注意が必要です。

中長期では世界株式市場の成長余地に期待できる一方、円高リスクや米国経済の先行き不透明感が短期的な変動要因となります。

ひふみ投信の今後の見通しはどうですか?

ひふみ投信はひふみプラスと運用方針・銘柄が完全に共通しており、見通しやリスクも同一です。

2026年6月の藤野氏退任を経て新体制へ移行しましたが、長年続くインデックス劣後の現状や、信託報酬(1.078%)を上回る成果が出せるかという課題は依然として残ります。直販の制度メリットはありますが、運用面での不透明感は否めません。

他におすすめのアクティブ投信を教えてください。

アクティブファンドとして国内外で高い評価を受けているものとして、アライアンス・バーンスタイン米国成長株投信やさわかみファンドなどが挙げられます。

ただし、アクティブファンドは信託報酬が高く市場変動の影響を受けやすい点は共通した課題です。

【ひふみプラスと組み合わせたい投資先】

| 運用先 | 期待利回り | 手数料 | 最低投資額 | 特徴 |

|---|---|---|---|---|

| ハイクア インターナショナル | 年率12%(固定) | なし | 500万円~ | 四半期配当・5年以内解約時は手数料5% |

| アクション | 年率17%超 (前年実績) | 成功報酬のみ | 500万円~ | 分散投資・高成長型 |

まとめ

この記事では、2026年最新のひふみプラスの今後の見通しと、やめたほうがいいと言われる理由、口コミ・評判の読み解き方について解説しました。

2026年の日本株市場は追い風と懸念材料が共存しており、ひふみプラスの今後は緩やかな成長が期待できるものの、短期的な変動性は引き続き高い見通しです。

やめたほうがいいと言われる理由を整理すると、信託報酬の高さ・暴落時の大きな下落・成長株投資の困難化・インデックスへの劣後という4つの構造的な課題があります。

一方で、2012年から基準価額が約8.3倍に成長した長期実績や、新NISA対応による税制メリットは引き続き評価できる点です。

ひふみプラスの保有を続ける場合でも、株式市場と相関の低い投資先を組み合わせることで、ポートフォリオ全体のリスクを下げることができます。特に500万円以上の余裕資金がある方は、ひふみプラスと組み合わせたい投資信託以外の選択肢を検討してみてください。