「NISAを始めたいけど、デメリットしかないって本当…?」

NISAについて調べていると「やめたほうがいい」「デメリットしかない」という否定的な意見を目にして、本当に始めて大丈夫なのか不安になっている方も多いのではないでしょうか。

- 元本保証がない

→ 市場下落時に資産が目減りするリスク - 損益通算ができない

→ 損失が出ても他の利益と相殺できない - 年間投資枠に上限

→ まとまった資金を一括投資できない

しかし、NISAのデメリットを正しく理解した上で投資判断を行えば、非課税メリットを最大限に活かした資産形成が可能です。

この記事では、NISAが「デメリットしかない」と言われる7つの理由から、向いている人・向いていない人の特徴、デメリットを軽減する対処法まで徹底解説しています。

ぜひ最後までチェックしてみてください。

NISAより安定した投資先をすぐ見たい方は、年利12%固定のハイクアや年利17%超実績のアクションを紹介している以下をご覧ください。

NISAが「デメリットしかない」と言われる7つの理由

NISAへの投資を検討している方であれば、「なぜデメリットしかないと言われているのか」は必ず押さえておきたいポイントです。

単なる感情論ではなく、制度の仕組みや投資の性質に起因する構造的な課題が背景にあります。

元本割れのリスクがある

NISAがデメリットしかないと言われる最大の理由が、投資である以上、元本保証がないという根本的な問題です。

NISAで投資できるのは投資信託や株式など価格が変動する金融商品であり、銀行預金のように元本が保証されているわけではありません。

| 投資先 | 元本保証 | 価格変動リスク |

|---|---|---|

| 銀行預金 | あり(1,000万円まで) | なし |

| 個人向け国債 | あり | なし |

| NISA(投資信託) | なし | あり |

| NISA(株式) | なし | あり(高い) |

2024年に新NISAがスタートして以降、株式市場の変動により含み損を抱えてしまった投資初心者も少なくありません。

「NISAを始めれば資産が増える」と安易に考えて投資を始めた結果、思わぬ損失に直面するケースがあることは理解しておく必要があります。

損益通算ができない

NISAの制度上の大きなデメリットとして、NISA口座の損失は他の口座の利益と相殺できないという点があります。

通常の課税口座(特定口座・一般口座)では、ある口座で損失が出ても、別の口座の利益と相殺して課税額を減らす「損益通算」が可能です。

| ケース | 口座A(損失) | 口座B(利益) | 課税対象 |

|---|---|---|---|

| 両方とも課税口座 | ▲50万円 | +80万円 | 30万円 |

| 口座AがNISA口座 | ▲50万円 | +80万円 | 80万円 |

上記の例では、NISA口座で50万円の損失が出ても、課税口座の80万円の利益と相殺できないため、80万円全額に約20%の税金(約16万円)がかかってしまいます。

NISAは利益が出れば非課税というメリットがある一方、損失が出た場合の税制上の救済措置がない点は大きなデメリットです。

損失の繰越控除ができない

損益通算と同様に、NISA口座の損失は翌年以降に繰り越すこともできません。

課税口座であれば、その年に控除しきれなかった損失を最大3年間繰り越して、翌年以降の利益と相殺することが可能です(繰越控除)。

| 年度 | 課税口座の場合 | NISA口座の場合 |

|---|---|---|

| 1年目 | 100万円の損失 → 繰り越し可能 | 100万円の損失 → 繰り越し不可 |

| 2年目 | 50万円の利益 → 前年損失と相殺で課税0円 | 50万円の利益 → 非課税(NISAなら) |

| 3年目 | 残り50万円の損失を繰り越し | 損失は消滅済み |

NISA口座と課税口座を併用している場合、NISA口座で大きな損失が出ると税制面で不利になる可能性があることを覚えておきましょう。

投資できる商品に制限がある

NISAでは、投資できる金融商品に一定の制限が設けられています。

特に「つみたて投資枠」では、金融庁が定めた基準を満たす投資信託のみが対象となっており、2026年1月時点で347本に限られています。

| 投資枠 | 投資対象 | 制限内容 |

|---|---|---|

| つみたて投資枠 | 投資信託のみ | 金融庁の基準を満たす約350本に限定 |

| 成長投資枠 | 投資信託・株式・ETF等 | 整理銘柄・毎月分配型投資信託等は除外 |

「成長投資枠」では株式やETFにも投資できますが、上場廃止が決まっている整理銘柄や、毎月分配型の投資信託、レバレッジ型商品などは対象外です。

自由に銘柄選定したい投資家にとっては、NISAの商品制限が不満に感じられることもあるでしょう。

年間投資枠・生涯投資枠に上限がある

NISAには、年間で投資できる金額と生涯で非課税保有できる金額に上限が設けられています。

| 項目 | つみたて投資枠 | 成長投資枠 | 合計 |

|---|---|---|---|

| 年間投資枠 | 120万円 | 240万円 | 360万円 |

| 生涯投資枠 | 1,800万円(うち成長投資枠は1,200万円まで) | 1,800万円 | |

例えば、退職金や相続などでまとまった資金が入った場合でも、年間360万円を超える金額を一度にNISAで投資することはできません。

生涯投資枠1,800万円を使い切るには最短でも5年かかる計算であり、大きな資金を効率的に運用したい人には物足りなく感じる制度設計です。

1人1口座しか開設できない

NISA口座は、1人につき1口座しか開設できないというルールがあります。

複数の金融機関でNISA口座を持つことはできず、金融機関を変更する場合も年1回、所定の期間内に手続きが必要です。

| 制限事項 | 内容 |

|---|---|

| 口座数 | 1人1口座のみ |

| 金融機関変更 | 年1回のみ可能 |

| 変更手続き期間 | 前年10月1日〜当年9月30日 |

| 変更できない条件 | その年にNISA口座で買付済みの場合 |

金融機関によって取扱商品や手数料が異なるため、最初の金融機関選びが非常に重要になります。

「A証券でこの商品を買いたいけど、NISA口座はB証券で開設してしまった」という状況になると、変更手続きの手間がかかります。

短期売買では非課税メリットを活かしにくい

NISAは長期投資を前提とした制度設計のため、短期売買を繰り返すと非課税のメリットを十分に活かせません。

NISA口座で購入した商品を売却しても、その年の年間投資枠は復活しません。翌年にならないと枠が戻らないため、頻繁な売買には不向きです。

| 取引パターン | 年間投資枠の状況 |

|---|---|

| 1月に120万円購入 | 残り240万円(成長投資枠) |

| 3月に120万円売却 | 枠は復活せず残り240万円のまま |

| 4月に追加購入したい | 成長投資枠の240万円内でのみ可能 |

短期的な利益を狙うトレーディングスタイルの投資家には、NISAの制度は合わないと言えるでしょう。

NISAの元本割れリスクや損益通算ができないデメリットが気になる方は、年利12%固定で株式市場の影響を受けないハイクアインターナショナルも検討してみてください。

NISAは本当に「デメリットしかない」のか?5つのメリット

ここまでNISAのデメリットを解説してきましたが、「デメリットしかない」というのは正確ではありません。

NISAには資産形成において大きなメリットもあるため、デメリットとあわせて正しく理解することが重要です。

運用益が非課税になる

NISAの最大のメリットは、投資で得た利益に税金がかからないという点です。

通常、株式や投資信託で得た売却益や配当金には約20%(20.315%)の税金がかかりますが、NISA口座で得た利益は全額非課税になります。

| 利益額 | 課税口座の場合 | NISA口座の場合 | 差額 |

|---|---|---|---|

| 10万円 | 手取り約8万円 | 手取り10万円 | 約2万円お得 |

| 50万円 | 手取り約40万円 | 手取り50万円 | 約10万円お得 |

| 100万円 | 手取り約80万円 | 手取り100万円 | 約20万円お得 |

長期投資で複利効果を活かす場合、非課税で再投資できる金額が増えるため、最終的なリターンに大きな差が生まれます。

20年、30年という長期で資産形成を考えるなら、この非課税メリットは非常に大きいと言えるでしょう。

非課税保有期間が無期限

2024年から始まった新NISAでは、非課税で保有できる期間が無期限になりました。

旧制度では一般NISAが5年、つみたてNISAが20年という期限がありましたが、新NISAでは期限を気にせず長期運用が可能です。

| 制度 | 非課税保有期間 |

|---|---|

| 旧・一般NISA | 5年間 |

| 旧・つみたてNISA | 20年間 |

| 新NISA | 無期限 |

期限がないため、相場が下落している時期に焦って売却する必要がなく、回復を待ってから売却するという選択が取りやすくなりました。

つみたて投資枠と成長投資枠の併用が可能

新NISAでは、つみたて投資枠と成長投資枠を同時に使えるようになりました。

旧制度では「一般NISA」か「つみたてNISA」のどちらか一方しか選べませんでしたが、新NISAでは両方の枠を併用できます。

| 投資枠 | 特徴 | 活用例 |

|---|---|---|

| つみたて投資枠 | 年120万円・積立投資向け | インデックス投資信託をコツコツ積立 |

| 成長投資枠 | 年240万円・一括購入も可 | 個別株や高配当ETFに投資 |

例えば、つみたて投資枠で毎月インデックスファンドを積み立てながら、成長投資枠で気になる個別株に投資するという柔軟な運用が可能になりました。

少額から始められる

NISAは、金融機関によっては100円から投資を始めることが可能です。

まとまった資金がなくても、少額からコツコツと積み立てることで資産形成をスタートできます。

| 金融機関 | 最低投資額(投資信託) |

|---|---|

| 楽天証券 | 100円〜 |

| SBI証券 | 100円〜 |

| マネックス証券 | 100円〜 |

| 銀行(一般的) | 1,000円〜10,000円 |

投資経験がない初心者でも、少額から始めて投資に慣れていくことができるのは大きなメリットです。

いつでも売却・換金できる

NISAは、iDeCoと違っていつでも売却して資金を引き出すことが可能です。

iDeCoは原則60歳まで引き出しができませんが、NISAには引き出し制限がないため、急な出費にも対応できます。

| 制度 | 引き出し制限 |

|---|---|

| NISA | なし(いつでも売却・換金可能) |

| iDeCo | 原則60歳まで引き出し不可 |

ただし、売却しても年間投資枠は翌年まで復活しない点は覚えておきましょう。また、売却から口座への入金までは通常4〜5営業日かかります。

NISAの非課税メリットは魅力的ですが、元本割れリスクが気になる方は、年利12%固定のハイクアや年利17%超実績のアクションも選択肢になります。

NISAが向いている人・向いていない人

NISAのメリット・デメリットを踏まえると、すべての人にNISAが最適というわけではありません。

ここでは、NISAが向いている人と向いていない人の特徴を整理します。

NISAが向いている人の特徴

以下のような特徴に当てはまる方は、NISAのメリットを活かした資産形成が期待できます。

| 向いている人の特徴 | 理由 |

|---|---|

| 10年以上の長期で資産形成を考えている人 | 長期投資で複利効果と非課税メリットを最大化できる |

| 毎月コツコツ積立投資をしたい人 | ドルコスト平均法でリスクを抑えた投資が可能 |

| 多少の元本割れリスクを許容できる人 | 短期の値動きに動揺せず長期保有できる |

| 老後資金や教育資金など将来の目標がある人 | 目標に向けて計画的な積立ができる |

| 投資初心者で少額から始めたい人 | 100円から始められ、つみたて投資枠の商品は厳選されている |

特に、10年以上の長期投資を前提に、毎月一定額をコツコツ積み立てるスタイルの方にNISAは最適です。

NISAが向いていない人の特徴

一方、以下のような特徴に当てはまる方は、NISAよりも他の投資方法を検討したほうがよいかもしれません。

| 向いていない人の特徴 | 理由 |

|---|---|

| 短期間で大きな利益を狙いたい人 | NISAは長期投資向けの制度設計 |

| 元本割れを絶対に避けたい人 | 投資である以上、損失リスクは避けられない |

| 近い将来(5年以内)に使う予定のお金を投資しようとしている人 | 相場下落時に売却せざるを得ないリスク |

| 頻繁に売買を繰り返したい人 | 年間投資枠は売却しても復活しない |

| まとまった資金を一括で運用したい人 | 年間360万円の投資上限がある |

| 安定した固定リターンが欲しい人 | 投資信託・株式は価格変動がある |

特に「元本割れが怖い」「安定した配当収入が欲しい」という方は、NISAよりもヘッジファンドなど他の選択肢を検討する価値があります。

【チェックリスト】あなたはNISAを始めるべき?

以下のチェックリストで、自分がNISAに向いているか確認してみましょう。

- □ 投資に回せる余裕資金がある(生活費とは別の資金)

- □ 10年以上使う予定のないお金で投資できる

- □ 一時的な元本割れ(▲20〜30%程度)を許容できる

- □ 毎月一定額を積み立てる習慣をつけられる

- □ 相場が下がっても慌てて売却しない自信がある

4つ以上当てはまる方:NISAでの資産形成に向いています。長期・積立・分散を意識して始めてみましょう。

2〜3つ当てはまる方:まずは少額から始めて、投資に慣れていくことをおすすめします。

0〜1つの方:NISAよりも元本保証のある預金や、固定リターンが得られるヘッジファンドなど、他の選択肢を検討しましょう。

NISAが向いていないと感じた方は、年利12%固定・手数料無料のハイクアインターナショナルをご検討ください。株式市場の変動に左右されない安定運用が可能です。

NISAのデメリットを軽減する5つの対処法

NISAにデメリットがあるのは事実ですが、適切な対処法を知っておけばリスクを軽減できます。

ここでは、NISAのデメリットを最小限に抑えるための5つのポイントを解説します。

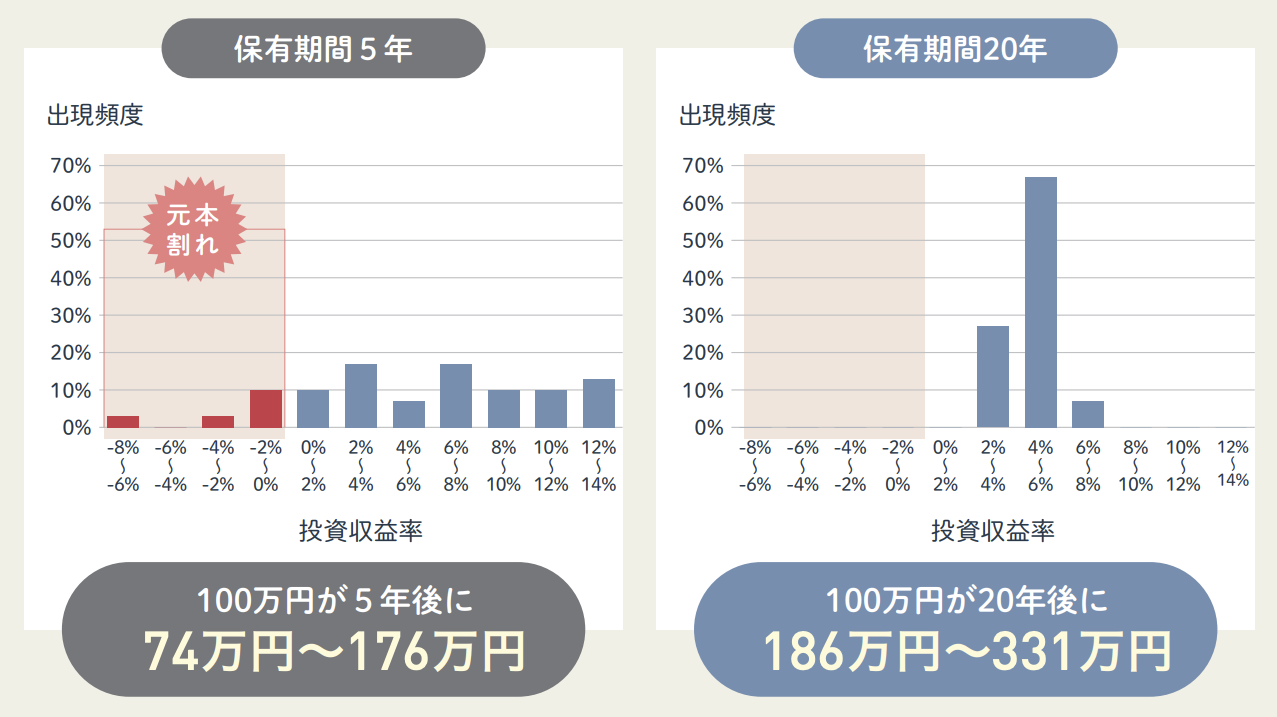

長期・積立・分散投資を徹底する

NISAの元本割れリスクを軽減する最も効果的な方法は、長期・積立・分散投資の三原則を徹底することです。

金融庁のデータによると、国内外の株式・債券に分散投資した場合、保有期間が長くなるほど元本割れの確率は下がります。

| 保有期間 | 元本割れの可能性 |

|---|---|

| 5年 | あり(相場次第) |

| 10年 | 低下 |

| 20年 | 過去のデータでは元本割れなし |

毎月一定額を購入する「ドルコスト平均法」を活用すれば、価格が高い時は少なく、安い時は多く購入できるため、平均購入価格を抑える効果が期待できます。

余裕資金で投資する

NISAで投資するお金は、生活に必要な資金とは別の「余裕資金」を使うことが鉄則です。

| 資金の種類 | 用途 | 投資への適性 |

|---|---|---|

| 生活防衛資金 | 生活費の6ヶ月〜1年分 | ✕ 投資に回さない |

| 使途確定資金 | 住宅購入・教育費など数年以内に使う予定のお金 | △ リスクの低い運用のみ |

| 余裕資金 | 10年以上使う予定のないお金 | ○ NISAでの投資に適している |

生活防衛資金を投資に回してしまうと、急な出費が必要になった時に相場が下落していても売却せざるを得なくなります。

まずは生活費の6ヶ月〜1年分を銀行預金で確保してから、NISAでの投資を始めましょう。

非課税枠を計画的に活用する

NISAの年間投資枠(360万円)を無理に使い切ろうとせず、自分のペースで活用することが大切です。

| 毎月の積立額 | 年間投資額 | 生涯枠を使い切る期間 |

|---|---|---|

| 1万円 | 12万円 | 150年 |

| 3万円 | 36万円 | 50年 |

| 5万円 | 60万円 | 30年 |

| 10万円 | 120万円 | 15年 |

| 30万円 | 360万円 | 5年 |

年間投資枠を使い切れなくても翌年に繰り越しはできませんが、無理に枠を埋めようとして生活を圧迫するのは本末転倒です。

自分の収入と支出のバランスを見ながら、継続できる金額で積み立てることを優先しましょう。

金融機関は慎重に選ぶ

NISA口座は1人1口座のため、最初の金融機関選びが非常に重要です。

| 比較ポイント | ネット証券 | 銀行 |

|---|---|---|

| 取扱商品数 | 多い(数千本) | 少ない(数十〜数百本) |

| 売買手数料 | 無料〜低い | やや高い傾向 |

| 最低投資額 | 100円〜 | 1,000円〜 |

| ポイント還元 | あり(クレカ積立等) | なし〜少ない |

| 対面サポート | なし | あり |

一般的に、取扱商品の豊富さや手数料の安さではネット証券(楽天証券、SBI証券など)が有利です。

一方、対面でのサポートを重視する場合は銀行や大手証券会社も選択肢になります。自分の投資スタイルに合った金融機関を選びましょう。

短期的な値動きに一喜一憂しない

NISAで長期投資を成功させるには、相場の下落時に慌てて売却しない心構えが必要です。

| やってはいけないこと | やるべきこと |

|---|---|

| 毎日の値動きをチェックして不安になる | 月に1回程度の確認にとどめる |

| 相場下落時に慌てて売却する | 積立を継続し、安値で多く買えると考える |

| ニュースに振り回されて方針を変える | 最初に決めた投資方針を守る |

過去の歴史を見ると、株式市場は短期的には大きく下落することがあっても、長期的には右肩上がりで成長してきました。

「時間を味方につける」という意識を持ち、淡々と積立を継続することが長期投資成功の鍵です。

それでも相場変動が不安な方は、株式市場の影響を受けない年利12%固定のハイクアインターナショナルも選択肢です。

NISAに関する口コミ・評判

NISAを実際に利用している人の声を確認することで、メリット・デメリットの実態がより明確になります。

ここでは、SNSや掲示板から集めた良い口コミと悪い口コミを紹介します。

NISAの良い口コミ・評判

NISAに対するポジティブな意見として、以下のような声が見られます。

「新NISAで100万円以上の含み益が出ているけど、これが全部非課税なのはやっぱり大きい。課税口座だったら20万円以上税金取られてた」

「NISAがなかったら投資なんて一生やらなかったと思う。月1万円から始めて、今では投資が習慣になった」

「つみたてNISAを5年続けてきたけど、途中で下がった時期もあったけど結局プラスになってる。やっぱり長期投資が大事」

良い口コミの多くは、非課税メリットの実感や、長期投資を継続した結果としての資産増加に関するものでした。

NISAの悪い口コミ・評判

一方、NISAに対するネガティブな意見も少なくありません。

「新NISAで株を買ったら半年で20%も下がった。非課税って言っても損してたら意味ないじゃん…」

「NISA口座で損切りしたけど、課税口座の利益と相殺できないのを後から知った。最初から課税口座で買えばよかった」

「退職金を運用しようと思ったけど、年間360万円しか投資できないのはきつい。数年かけて分散するのは機会損失な気がする」

悪い口コミは、元本割れのリスク、損益通算ができない制度の不便さ、投資枠の制限に関するものが目立ちました。

これらの口コミからも分かるように、NISAは万能ではなく、投資スタイルや資金状況によって向き不向きがあります。

- ハイクアインターナショナルの詳細を見る

手数料無料|年利12%固定|年4回配当 - アクションの詳細を見る

成功報酬制|年利17%超の実績

NISAより安定したリターンを求めるならヘッジファンドも選択肢

NISAのリスクを踏まえると、「元本割れが怖い」「安定した配当収入が欲しい」という方には、他の投資先も真剣に検討する価値があります。

ここでは、NISAの価格変動リスクを回避しながら、より高い利回りを実現できる投資先を紹介します。

| 比較項目 | NISA(投資信託) | ハイクアインターナショナル | アクション |

|---|---|---|---|

| 年間利回り | 年3〜7%程度(変動あり) | 12%(固定) | 17.35%(2024年度実績) |

| 価格変動リスク | あり | なし | なし |

| 元本保証 | なし | なし(ただし固定利回り) | なし |

| 最低投資額 | 100円〜 | 500万円〜 | 500万円〜 |

| 配当頻度 | 年1〜2回(ファンドによる) | 年4回(3ヶ月ごと) | 決算時 |

ハイクアインターナショナル|年利12%固定・手数料無料

NISAの最大のリスクである「価格変動による元本割れ」を避けたいなら、まず検討したいのがハイクアインターナショナルです。

年利12%固定という安定した利回りが最大の特徴で、株式市場の動向に左右されない仕組みになっています。

融資先のSAKUKO VIETNAMはグループ年商25億円を突破し、従業員数500名の規模にまで成長。2026年にはベトナム市場(UPCoM市場)への上場を予定しており、上場が実現すれば投資家にとってはキャピタルゲインの獲得も期待できます。

- 年利12%固定

年4回(3ヶ月ごと)に3%ずつ配当 - 最低投資額500万円

他社(1,000万円〜)より始めやすい - 手数料完全無料

運用手数料・購入手数料ともに0円(5年未満解約時は5%) - 解約時期は自由

ロックアップ期間なし - 相場の影響を受けにくい

事業融資型で安定運用

500万円投資すると年60万円のリターン

NISAは相場次第で利益が変動しますが、ハイクアインターナショナルなら年利12%固定で3ヶ月ごとに15万円、年間60万円(税引前)の配当を受け取れます。

| 500万円投資した場合のリターン | |

|---|---|

| 3ヶ月ごとの配当 | 15万円 |

| 年間配当(単利) | 60万円 |

| 5年後の資産総額(複利) | 約881万円 |

| 10年後の資産総額(複利) | 約1,553万円 |

配当は3ヶ月ごとに受け取るか、複利で再投資するかを選択可能。運用手数料・購入手数料ともに無料のため、NISAの投資信託のように信託報酬で目減りすることなく配当を受け取れます。

\ 簡単1分!無料資料請求はこちら /

アクション|年利17.35%実績(2024年度)

より高いリターンを目指したい方には、前年度実績で年利17.35%を達成したアクション合同会社も有力な選択肢です。

代表は数々の外資系証券で30年以上のキャリアがある投資のスペシャリストで、分散型投資に大きな強みを持っています。

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年 |

| 代表者 | 古橋弘光 |

| 所在地 | 〒105-0001 東京都港区虎ノ門5-13-1 虎ノ門40MTビル7階 |

| 事業内容 | 金融商品取引に関するコンサルティング 各種コンサルティング |

| 利回り | 17.35% (2024年度実績) |

| 最低投資額 | 500万円 |

| 運用手法 | 事業投資、Web3事業、ファイナンスなど |

| 問い合わせ | 公式サイト |

アクションの運用戦略

NISAの投資信託は株式市場に連動するため相場下落時に資産が目減りしますが、アクションは複数の収益源による分散運用で高いリターンを維持しています。

事業投資、Web3事業、ファイナンスなど幅広い分散投資でリスクを徹底的に管理。運用責任者の確かな経験と知識に基づく投資戦略を駆使し、各分野の専門性を活かした複合的な運用で安定した高水準のリターンを追求しています。

中長期的な投資戦略や今後の方針など運用のロードマップを明示していて信頼性・透明性は高く、注目度の高いヘッジファンドです。

500万円投資した場合のリターン見込み

2024年度の実績(年利17.35%)をベースに計算すると、500万円の投資で年間約85万円(税引前)のリターンが期待できます。

あくまで過去の実績であり将来の成果を保証するものではありませんが、NISAの投資信託(年利3〜7%程度)と比較すると大幅に高い水準です。

| 項目 | 内容 |

|---|---|

| 年利目標 | 15%以上 |

| 2024年度実績 | 17.35%(税引前) |

| 500万円投資時の年間リターン試算 | 約85万円(税引前・年利17%計算) |

| ロックアップ期間 | 1年間 |

| 最低投資額 | 500万円 |

| 運用方式 | 単利・複利を選択可能 |

ロックアップ期間が1年あるため、500万円すべてをアクションに投資するのではなく、余裕資金の範囲内で活用するのが現実的な判断です。

詳細は公式サイトから無料面談を申し込むと、担当者から運用の仕組みや最新の運用状況を直接確認できます。

\ 年利17%超の実績を確認 /

NISAに関するよくある質問

NISAについて、投資を検討している方からよく寄せられる疑問をまとめました。

気になる質問からチェックしてみてください。

【NISAより安定した投資先】

| 運用先 | 期待利回り | 手数料 | 最低投資額 | 特徴 |

|---|---|---|---|---|

| ハイクア インターナショナル | 年率12%(固定) | なし | 500万円~ | 四半期配当・ロックアップなし |

| アクション | 年率17%超 (前年実績) | 成功報酬のみ | 500万円~ | 分散投資・高成長型 |

まとめ

NISAが「デメリットしかない」と言われる背景には、単なる噂ではなく制度上の構造的な課題が存在します。

本記事で解説した内容を振り返ると、以下の点が重要なポイントでした。

- NISAには元本割れリスク、損益通算不可、投資枠の上限など7つのデメリットがある

- 一方で、運用益非課税、非課税期間無期限など大きなメリットもある

- 長期・積立・分散投資を徹底すればデメリットを軽減できる

- 元本割れが怖い、安定リターンが欲しい人はNISAより他の選択肢を検討すべき

- ハイクア(年利12%固定)やアクション(年利17%超実績)は価格変動リスクなしで高リターンが狙える

NISAは「デメリットしかない」わけではありませんが、すべての人に最適な投資方法というわけでもありません。

「元本割れリスクがどうしても怖い」「安定した配当収入が欲しい」という方は、年利12%固定で価格変動リスクのないハイクアインターナショナルや、2024年度17.35%の実績を持つアクションのほうが、目的に合った選択肢になる可能性があります。

まずは無料相談・資料請求で詳細を確認し、自分に合った資産形成方法を見つけてみてください。

価格変動リスクを避けて安定した配当収入を得たい方は、以下をご検討ください。

- ハイクアインターナショナル

手数料完全無料|年利12%固定(年4回配当) - アクション

成功報酬制|年利17%超の実績

どちらの運用先も無料相談・資料請求が可能です。まずはお気軽に問い合わせてみてください。