りそなファンドラップは、りそな銀行が提供する投資一任サービス (資産配分から運用までを全て任せられる仕組み)です。

対面で相談しながら運用方針を決められることから、特に投資初心者を中心に一定の支持があります。

一方で、「手数料が高い」「やめたほうがいい」といった厳しい声も見られます。

背景には、投資顧問報酬と信託報酬が発生する二重コスト構造があり、長期的な運用効率に疑問を持つ声が少なくありません。

そこで本記事では、りそなファンドラップの評判について、手数料や運用実績といった客観的なデータをもとに整理。

手数料の負担や運用効率が不安な方に向けて、事業融資や複数の投資戦略など、ファンドラップとは異なる仕組みで収益を目指す商品も紹介します。

ただし、ファンドラップも代替商品も元本保証ではないため、投資先の事業・信用リスクや契約期間、解約条件を確認したうえで比較検討しましょう。

ハイクア・インターナショナル

運用手数料無料で、ベトナム企業への事業融資を通じて年利12%の固定配当を目指す私募ファンドです。手数料負担を抑えつつ、株式市場の値動きに直接連動しにくい収益源を比較したい方に向いています。

→年利12%の仕組みを公式サイトで確認する

→記事内で配当原資・リスクを見る

アクション

複数の収益源を活用する私募ファンドです。前年度には年利17%超の運用実績を公表しており、特定の市場だけに依存しない運用方法を比較したい方に向いています。

→実績や投資戦略を公式サイトで確認する

→記事内で運用手法・リスクを見る

公式サイトでは、無料の資料請求や個別相談を通じて、運用の仕組みや具体的な契約条件を確認できます。

資産運用は長期にわたるため、最初の選択が重要です。りそなファンドラップの契約を検討している方も、すでに運用中で見直しを考えている方も、判断材料として最後までご覧ください。

りそなファンドラップの評判は?

りそなファンドラップを検討するうえで、最も気になるのが実際の利用者からの評判です。

ネット上では「ひどい」「やめたほうがいい」といった厳しい声がある一方、実際に契約している人は約9.4万人にのぼるという事実もあります。

ここでは、実際の利用者から寄せられている良い評判・悪い評判の両面を整理し、どのような人に向いているのか、結論からお伝えします。

りそなファンドラップの良い評判

りそなファンドラップに対するネット上の口コミは、批判的な投稿が圧倒的に多く、肯定的な声は非常に限定的です。

ただし、それだけで価値のないサービスと結論付けるのは早計です。

りそなファンドラップは2024年3月時点で残高8,000億円・契約者数約9.4万人を突破しており、ネット上の声とは別に、実際に資金が集まっている事実があります。

明確な満足の声が少ない一方で、契約者数が積み上がっている背景には、いくつかの要素があると考えられます。

- 銀行窓口で対面相談ができる安心感 (ネット証券にはない接点)

- 大手銀行ブランドへの信頼感 (特にシニア層)

- 退職金や相続資金など、まとまった資金の運用を一任できる利便性

- 資産管理機能 (代理人特約・資産承継特約など) の充実度

特に投資が初めての方や対面でのサポートを重視する層にとっては、ネット完結型のサービスにはない価値を感じやすい傾向があります。

各機能の詳細については、後ほど「サービスの特徴」のセクションで解説します。

ただし、こうした安心感や利便性はコストとのトレードオフで成り立っている点には注意が必要です。

りそなファンドラップの悪い評判

肯定的な声がほとんど見られないのとは対照的に、りそなファンドラップへの不満や批判の投稿は数えきれないほど存在します。

実際に投稿されている代表的な声をいくつか紹介します。

信託報酬がバカ高い。利益が見込めないわりにコスト負担が重く、契約はおすすめしない。

慎重型で500万円契約して15ヶ月、現在50万円弱の損失。

350万円が1年で320万円。下手すぎて金額を減らそうか悩む。

親の遺産が入った途端に頻繁に勧誘の電話が来るように。

断りきれず契約したもののすぐに元本割れで詐欺にあった気分。契約後は担当者から一度も連絡がない。

商品を勧める時はしつこく連絡してくるのに、運用が悪化している時はスルー。銀行だけが儲かる仕組みに感じる。

これらの声を整理すると、不満は主に手数料負担の重さ・運用成績への失望・勧誘姿勢への不信感の3つに集約されます。

最も多いのは手数料に対する不満で、高いコストが運用成績を圧迫し、リターンがゼロでも確実に引かれる構造への批判が目立ちます。

運用成績への失望も根強く、プロに運用を任せても期待通りの結果が得られなかったことへの不満の声が散見されます。

そして見逃せないのが、銀行側の販売姿勢への不信感です。

「遺産が入った途端に勧誘が増えた」「契約前はしつこいのに、運用悪化後は連絡が途絶えた」など、対応の落差を指摘する声が少なくありません。

大切な資産を長期で任せる相手としては、契約後もしっかり向き合ってくれる姿勢が本来あるべき姿と言えます。

評判から見る向いている人・向かない人

肯定的な口コミは多くないものの、契約者の約4割が投資未経験者であることからも、りそなファンドラップは、自分で運用するのが難しい層に選ばれているサービスと言えます。

一方で、ある程度の投資経験がある層からは、コストや運用効率に対する厳しい意見が見られます。

これらを踏まえると、向いている人・向かない人は以下のように整理できます。

| 項目 | 向いている人 | 向かない人 |

|---|---|---|

| 投資経験 | 投資未経験 〜初心者 | 投資信託を選べる 程度の知識がある |

| 運用方針 | すべてプロに 任せたい | 自分で銘柄選定・ 配分を決めたい |

| コスト感度 | 安心料として コストを許容できる | 低コストを 最優先したい |

| 運用資金 | 退職金/相続資金 など300万円以上 | 少額から 積立で始めたい |

| 期待リターン | 年率1〜3% 程度で十分 | 市場に左右されない 安定リターンを求める |

忙しくて運用に時間を割けない、知識がないので専門家に任せたいという方にとっては、りそなファンドラップは現実的な選択肢になり得ます。

運用のすべてを任せられるため、最大1.32%の投資顧問報酬(=プロにおまかせする対価)を「安心料」として割り切れる方であれば、納得感を得やすいでしょう。

一方、コストを抑えて運用したい方や、自分で複数の選択肢を比較しながら判断したい方には不向きです。

低コストのインデックスファンドと比べて10倍以上のコスト水準になるため、長期的な運用効率では差が開く傾向があります。

また、市場の動きに左右されない安定したリターンを求める方にとっても、ファンドラップは十分な選択肢とは言えません。

ファンドラップは市場の流れに連動しやすい投資信託で運用されるため、相場下落時には資産が目減りしやすい構造的な弱さがあります。

- 代理人特約や資産承継特約を利用する予定がない

- 年間1%を超える手数料に負担を感じる

- 500万円以上を5年以上使う予定がない

上記3つに当てはまる方は、りそなファンドラップの付帯サービスや手数料が運用目的に見合わない可能性が高いです。

| 運用方法 | 判断軸 |

|---|---|

| りそなファンドラップ | 対面相談や資産承継などの付帯サービスまで任せたい |

| 低コスト投資信託 | 自分で商品を選び手数料を抑えて運用したい |

| 私募ファンド | 運用を任せながら株式や債券とは異なる収益源も持ちたい |

「プロに任せながら、市場の影響を受けにくい運用がしたい」、あるいは「手数料に見合うリターンが得られるか不安」という方には、後半で紹介する私募ファンド2社も検討する価値があります。

市場環境に依存しない多様な投資手法で、より安定的なリターンが期待できます。

ハイクア・インターナショナル

運用手数料無料 / 年利12%固定

→ 公式サイトはこちら

アクション

多角的戦略でリスク抑制 / 年利17%超の実績

→ 公式サイトはこちら

公式サイトから無料資料請求&無料相談ができるので、お気軽に問い合わせてみてください。

↓ファンドラップ全体の評判について詳しく知りたい方はこちら

りそなファンドラップとは?サービスの特徴をわかりやすく解説

口コミでは批判が目立つ一方、投資未経験の方が多く契約しているのも事実です。

その背景には、対面で運用方針を決められる仕組みや、シニア層を意識した資産管理機能など、ファンドラップならではの設計があります。

ここでは、りそなファンドラップの仕組み・運用コース・リスク区分・付帯サービスを順に見ていきます。

りそなファンドラップの仕組み

りそなファンドラップは、契約者がりそな銀行と投資一任契約を結び、資産配分の設計から銘柄選定、売買、リバランス (資産配分の見直し) までを一括して任せる仕組みです。

投資家は資産を預けるだけで、何にどれだけ投資するか・いつ売り買いするかといった判断をプロに委ねることができます。

これらは本来、経済情勢や市場環境、リスク許容度、投資目的などを踏まえて自分で決める必要がありますが、ファンドラップではそのプロセスも含めて一任できる点が特徴です。

そのため、投資に割ける時間が限られている方や、判断に不安がある方でも、分散投資 (複数の資産に分けてリスクを抑える手法) を前提とした運用に取り組みやすいとされています。

| 項目 | 内容 |

|---|---|

| 提供会社 | 株式会社りそな銀行 |

| サービス開始 | 2017年2月 |

| 契約資産残高 | 8,113億円 (2024年12月末時点) |

| 最低投資額 | 300万円 |

| 運用コース | スタンダードコース/プレミアムコース |

| 費用形態 | 投資顧問報酬+各組入れファンドの信託報酬 |

| 運用報告 | 年4回 |

| NISA対応 | 非対応 |

| 預金保険制度 | 対象外 (元本保証なし) |

運用はグループ内のりそなアセットマネジメントが担っており、信託銀行業務で培った50年以上の年金運用ノウハウが活かされています。

全国の店舗で対面相談が可能で、土日祝に対応する店舗もあるため、初心者でも担当者と相談しながら運用を進められます。

運用の特徴とコース体系

りそなファンドラップは、複数の専用投資信託を組み合わせて分散投資を行うのが基本スタイルです。

投資対象は、国内外の株式・債券といった伝統的な資産に加え、希望に応じてオルタナティブ資産や新興国資産まで広げられます。

契約から運用開始までの流れは以下の通りです。

- 来店/ヒアリング (方針やリスク許容度を確認)

- ポートフォリオの提案 (運用コースの選択)

- 投資一任契約の締結

- 運用開始 (四半期ごとに運用報告書を受け取り)

- 市況に応じた継続的な見直し

契約者が決めるのは初回の運用方針だけで、銘柄選びや配分調整は専門家に任せられます。運用開始後は四半期ごとに運用報告書で進捗を確認できます。

コースは運用方針の違いによってスタンダードコースとプレミアムコースの2種類に分かれており、最低契約金額や信託報酬の水準も異なります。

| 項目 | スタンダードコース | プレミアムコース |

|---|---|---|

| 最低契約金額 | 300万円〜 | 500万円〜 |

| 運用方針 | インデックス中心 | アクティブ中心 |

| 目標 | 市場指数に連動 | 市場指数を上回る |

| 投資信託の 信託報酬 | 0.220〜0.495% (年率・税込) | 0.330〜1.4575% (年率・税込) |

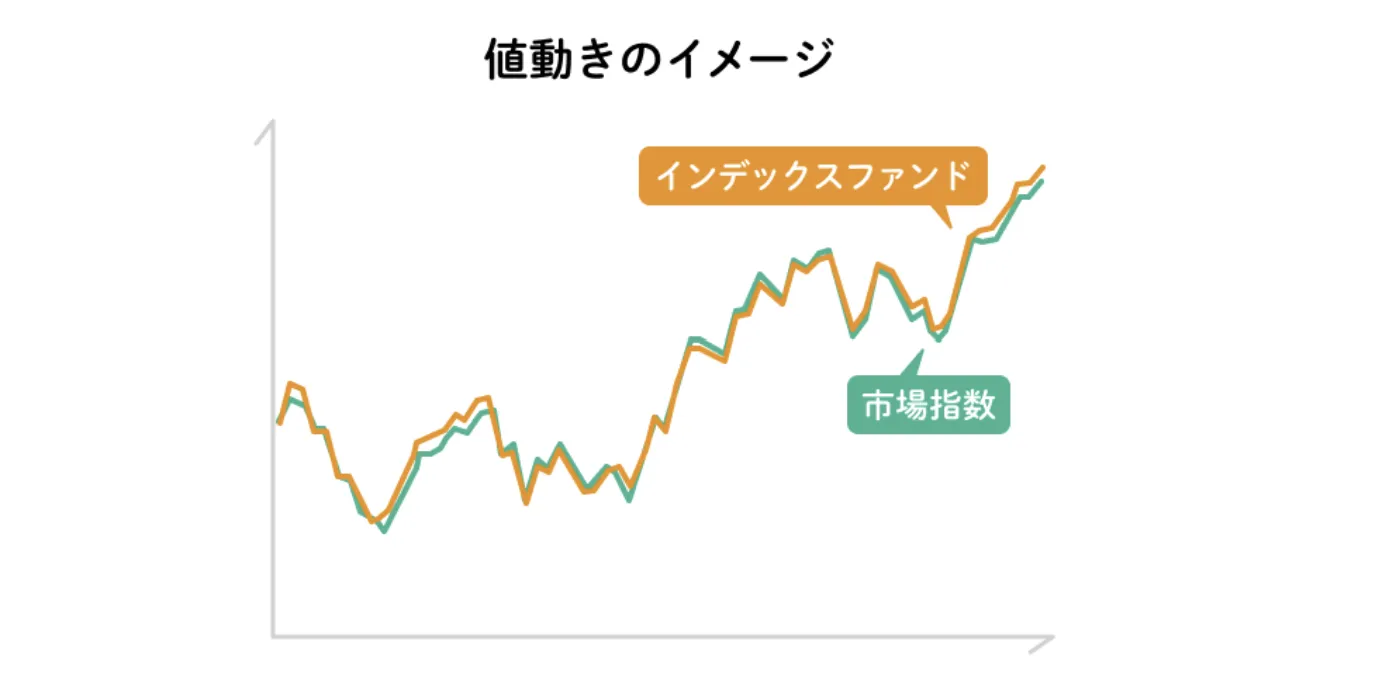

スタンダードコースは、市場指数に連動するインデックス型ファンドを組み合わせた運用です。値動きが分かりやすく信託報酬も抑えられているため、コストを意識する方に向いています。

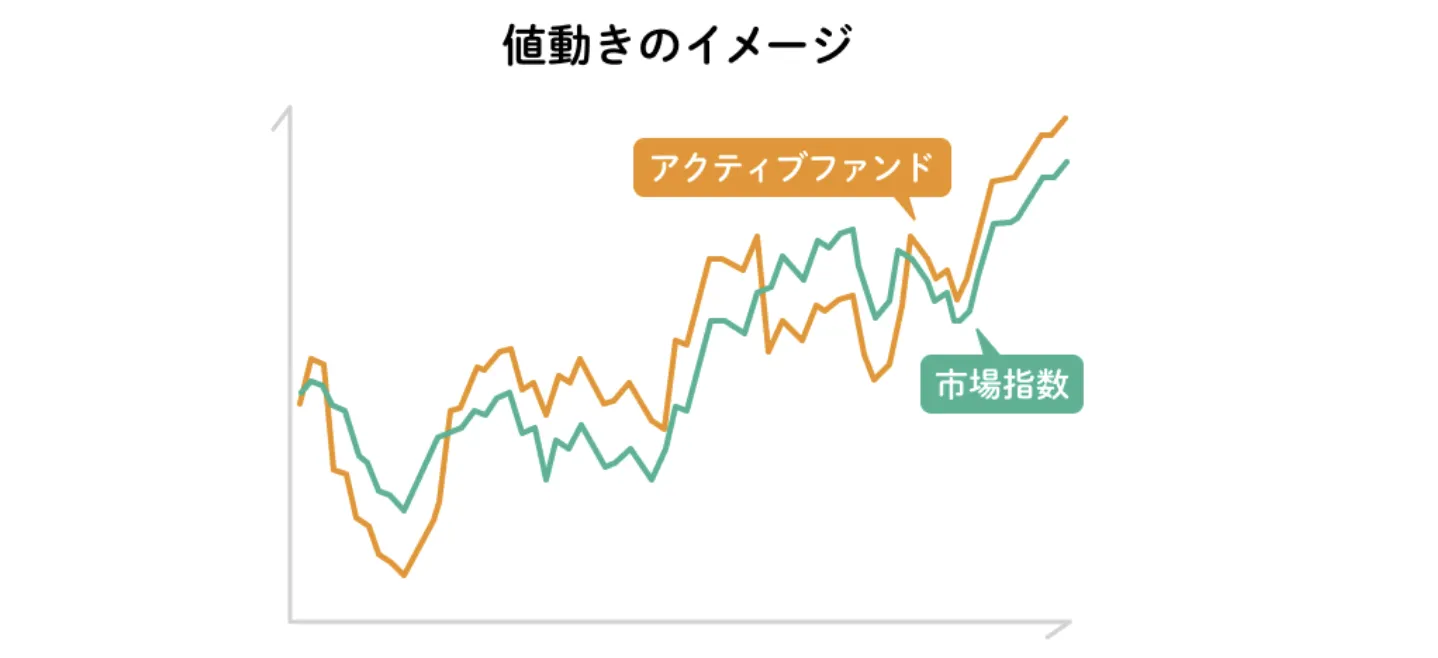

プレミアムコースは、専門家が銘柄を厳選するアクティブ型ファンドで運用し、市場平均を上回るリターンを狙う設計です。

信託報酬は最大1.4575%と高めで、一部のファンドには成功報酬が別途発生する場合もあります。

投資対象とリスク区分

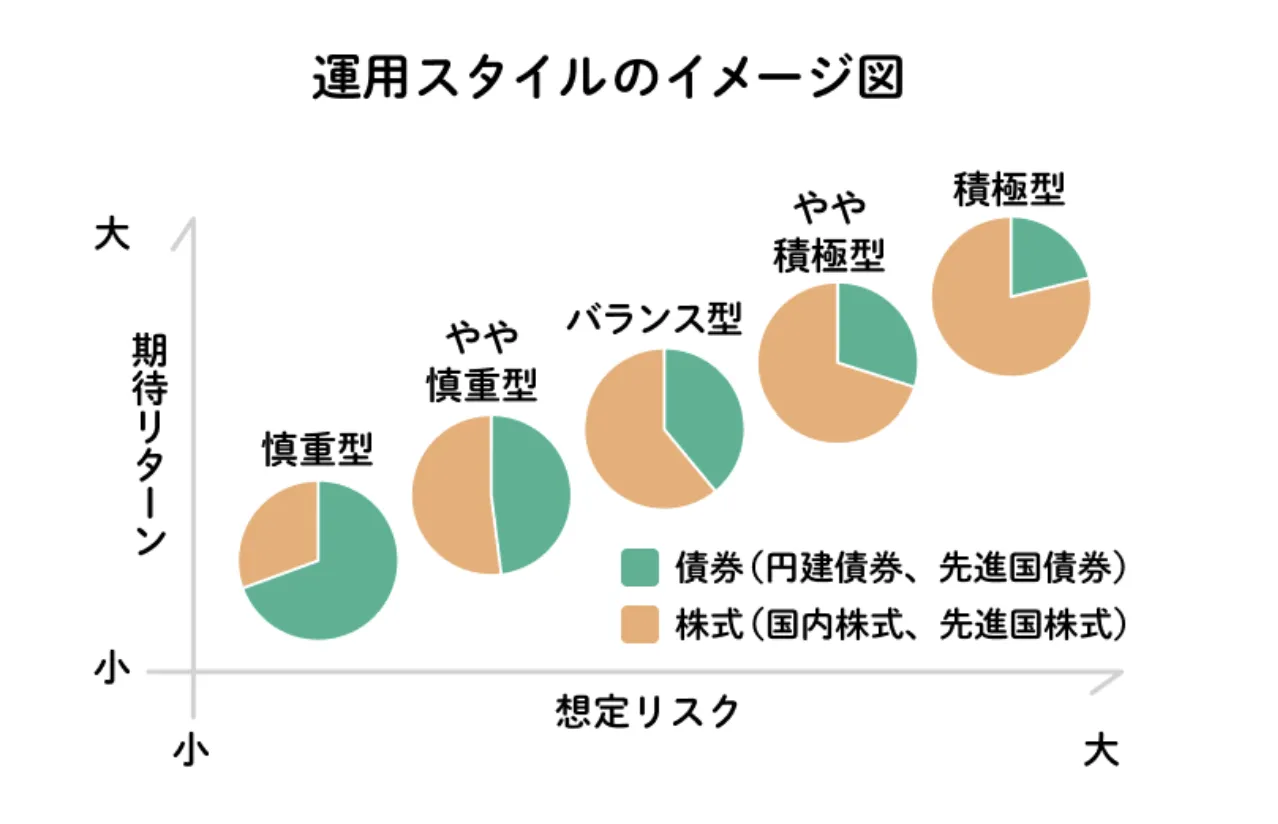

インデックス型・アクティブ型のいずれで運用するかを決めた後は、さらにリスク水準 (どの程度の値動きを許容するか)を設定します。

りそなファンドラップでは、5段階のリスク別スタイルと投資対象資産の組み合わせによって、契約者の意向に沿ったポートフォリオ (資産配分) が提案されます。

まず、対象資産は、両コース共通で運用の土台となる4つの伝統的資産に加え、希望に応じて3つのオプション資産を組み合わせられます。

| 区分 | 投資対象 | 特徴 |

|---|---|---|

| 基本資産 | 円建債券 国内債券+ヘッジ付外債 | 安定運用の土台 |

| 国内株式 | 国内市場の成長を 取り込む | |

| 先進国債券 | 為替分散と利息収入 | |

| 先進国株式 | グローバル市場の成長を 取り込む | |

| オプション | オルタナティブ投資 国内外リート | 株式や債券と異なる値動きで分散効果を高める |

| 新興国投資 債券+株式 | 成長力の高い新興国市場に投資する | |

| ヘッジファンド投資 ※プレミアムコースでのみ選択可能 | 市場動向に左右されにくい収益機会を狙う |

そのうえで、契約者のリスク許容度に応じて5段階の運用スタイルから選択します。

慎重型から積極型に向かうほど株式の比率が高くなり、期待リターンと想定リスクも大きくなります。

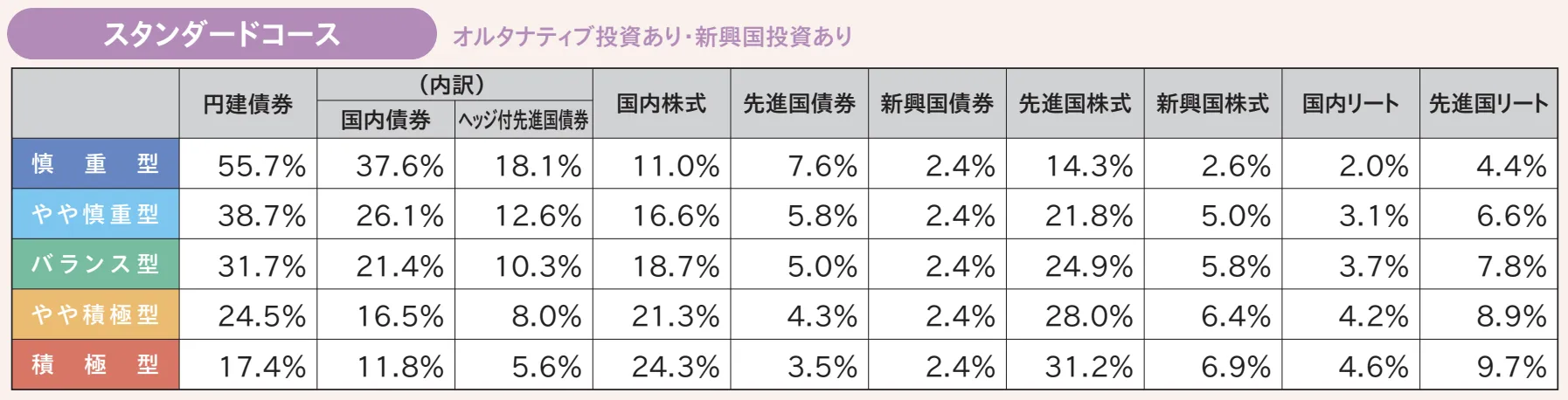

参考までに2026年4月1日時点の目標資産配分比率 (オルタナティブ投資・新興国投資有の場合) は以下の通りです。

慎重型では債券が6割強を占める一方、積極型では株式の比率が6割まで高まるなど、スタイルによって資産配分が大きく変わるのが分かります。

なお、スタイルは契約後も、ライフステージや市場環境の変化に応じて変更可能です。

ただし注意したいのは、慎重型でも元本保証ではないという点です。

先ほど紹介した口コミにも「慎重型なのに含み損が膨らんだ」という声があったように、スタイル名のイメージと実際の値動きにはズレが生じる場合があります。

あくまで「相対的にリスクが低い」という意味であり、株式や債券の価格変動による損失は避けられません。

付帯サービスと運用補助機能

りそなファンドラップは運用に加えて、資産の管理や承継をサポートする機能も用意されています。

①長期保有割引制度

運用開始から2年経過後に、投資顧問報酬の固定報酬部分が20%割引される仕組みです。

たとえば年率1.320%の固定報酬の場合、2年経過後には1.056%まで下がります。

②代理人特約

契約者本人の判断能力が低下した場合に備え、配偶者または4親等以内の親族1名を代理人に指定できる仕組みです。

代理人は契約金額の減額 (医療費・介護費等の支払い目的)、運用コース・スタイル・オプションの変更、定期受取サービスの設定変更などを契約者に代わって行えます。

ただし、代理人特約報酬として年率0.22% (税込) が追加で発生します。

③資産承継特約

契約者が亡くなった際に、指定した受贈者 (推定相続人1名) へ運用資産を承継できる仕組みで、相続発生時にも運用を中断せず家族へ資産を引き継げます。

承継方法は次の2種類から選べます。

- 現物承継‥

運用を継続したまま受贈者の口座に振り替え - キャッシュ承継‥

換金して受贈者の指定預金口座へ入金

④定期受取サービス

運用資産から指定金額 (1万円以上1万円単位) を定期的に換金し、年4回 (1月・4月・7月・10月の25日) 指定預金口座へ入金する仕組みです。

年金の補完として活用されるケースが多い機能です。

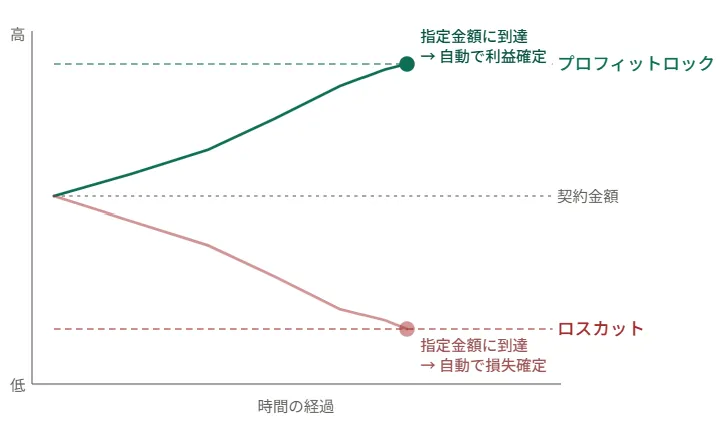

⑤プロフィットロック・ロスカット

あらかじめ「ここまで利益が出たら売る」「ここまで損失が出たら売る」という金額を設定しておけば、その水準に達した時点で自動的に売却してくれる機能です。

プロフィットロックは利益確定、ロスカットは損失拡大の防止に使われます。

※定期受取サービスや代理人特約を付加する場合は利用できません。

これらの付加サービスのうち、特に代理人特約や資産承継特約は、一般的な投資信託を自分で買って運用するだけでは得られないものです。

手数料との引き換えではあるものの、まとまった資産を長期で管理したい層にとっては検討材料となります。

りそなファンドラップの手数料は高い?二重コストの仕組み

ネガティブな評判で最も多かったのが、手数料の重さに関する不満でした。

ここでは、りそなファンドラップで発生する2種類の手数料を分けて整理し、合計コストが長期運用に与える影響と、そのコストに見合う価値があるのかを順に見ていきましょう。

①りそな銀行に支払う投資顧問報酬

投資顧問報酬は、りそな銀行が運用判断やリバランスといったサービスを提供する対価として徴収する費用です。

契約者が運用資産から直接負担する費用であり、ファンドラップで最も大きなコスト要素となります。

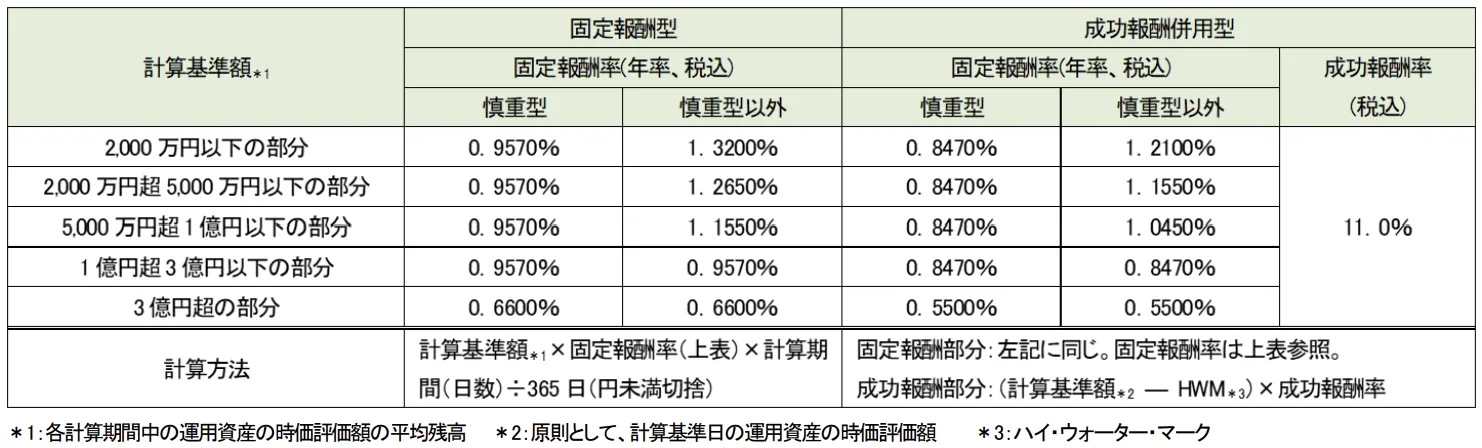

報酬体系は2種類から選ぶ

投資顧問報酬は、契約時に「固定報酬型」「成功報酬併用型」のいずれかを選択します。

【固定報酬型】

運用成績に関係なく、運用資産残高に応じた一定の報酬が毎年差し引かれる。上限は年率1.320% (税込)。

【成功報酬併用型】

固定報酬が低い代わりに、運用が好調な年には成功報酬が別途上乗せされる。固定報酬の上限は年率1.210%(税込)。

過去の最高水準(ハイウォーターマーク)を上回った運用益に対して11.0% (税込)の成功報酬が別途発生。

一見、成功報酬併用型は固定費が低くお得に見えますが、運用が好調だった年には総コストが固定報酬型を上回るケースもあるため、選択は慎重に行う必要があります。

料率は「運用スタイル」と「資産残高」で変わる

実際の料率は一律ではなく、選択した運用スタイル (慎重型/慎重型以外) と運用資産残高によって段階的に変動します。

引用:りそな銀行公式サイト

表のとおり、慎重型は債券中心で売買頻度が少なく運用コストも抑えられるため、料率は低めです。

資産残高が大きくなるほど料率は段階的に下がる仕組みですが、大幅に下がるのは1億円超からで、多くの利用者が該当する2,000万円以下のレンジでは、慎重型以外を選ぶと年率1.32%が実質的な負担水準となります。

また前述の通り、運用開始から2年経過後は固定報酬部分が20%割引され、年率1.320%であれば1.056%まで低下します。

ただし割引対象は投資顧問報酬の固定報酬部分のみで、成功報酬や後述の信託報酬は対象外。割引後も合計コストは年率1%を超える水準が続きます。

②組入ファンドにかかる信託報酬

信託報酬は、りそなファンドラップが組み入れる専用投資信託の運用にかかる費用です。

投資顧問報酬とは別に、ファンド内で自動的に差し引かれる間接コストとなります。

料率はコースによって異なります。

| コース | 信託報酬の年率レンジ (税込) |

|---|---|

| スタンダードコース | 0.220〜0.495% |

| プレミアムコース | 0.330〜1.4575% |

参考:りそな銀行公式サイト

スタンダードコースは、指標に合わせて機械的に銘柄を組むインデックス型ファンドが中心のため、信託報酬は低めに収まります。

プレミアムコースはアクティブ型ファンドやヘッジファンドを含む構成で、組み入れ内容次第では年率1.4575%にまで達することもあります。

加えて、プレミアムコースに含まれる一部のファンドでは、運用実績に応じた成功報酬が信託報酬とは別に発生するケースがあります。

二重コストの総額とシミュレーション

(10年間の負担額)

ここまで見てきた投資顧問報酬と信託報酬を合算すると、りそなファンドラップにかかる年間の総コストは以下の水準になります (2000万円以下・固定報酬型を想定)。

| コース | スタイル | 投資顧問報酬 | 信託報酬 | 合計コスト (年率) |

|---|---|---|---|---|

| スタンダード | 慎重型 | 0.957% | 0.220〜0.495% | 約1.18〜1.45% |

| 慎重型以外 | 1.320% | 0.220〜0.495% | 約1.54〜1.82% | |

| プレミアム | 慎重型 | 0.957% | 0.330〜1.4575% | 約1.29〜2.41% |

| 慎重型以外 | 1.320% | 0.330〜1.4575% | 約1.65〜2.78% |

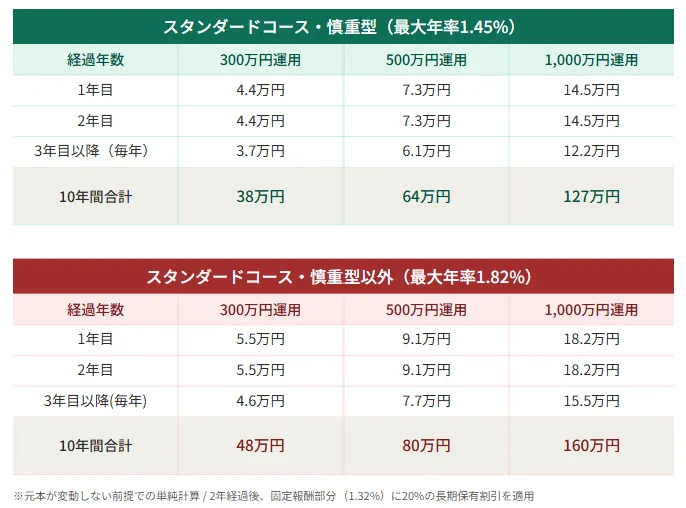

たとえばスタンダードコースで300万円・500万円・1000万円を運用した場合、長期保有割引を適用しても10年間で支払う手数料は以下の水準になります。

表からわかる通り、運用金額が大きくなるほど、手数料の絶対額も比例して膨らみます。

1000万円を慎重型以外で10年運用すれば、それだけで160万円が手数料として消える計算です。

しかも、これらは運用成果に関係なく差し引かれる金額です。相場が下落して元本が減った年でも、手数料は止まりません。

「プロに任せたのに損が出て、その上コストまで取られた」という不満が口コミで多く見られるのは、こうした構造があるためです。

りそなの手数料が高いからといって利回りの高い商品へ移せばよいわけではありませんが、運用先を変えると下記のような違いがあります。

| 比較項目 | りそなファンドラップ | 低コスト投資信託 | 私募ファンド |

|---|---|---|---|

| 最低投資金額 | 300万円〜 | 100円〜 | 500万円〜が中心 |

| 年間手数料 | 約1.18〜2.78% | 0.1〜0.5%程度 | 商品ごとに異なる |

| 主な収益源 | 株式・債券など | 市場指数や投資資産の値上がり | 事業融資・複数の投資戦略など |

| 市場との連動性 | 比較的高い | 比較的高い | 商品によって異なる |

| 元本保証 | なし | なし | なし |

| 契約期間 | 長期運用が前提 | 原則いつでも売却可能 | 商品ごとに異なる |

| 中途解約 | 条件を満たせば可能 | 原則可能 | 制限がある場合もある |

| 対面相談 | あり | 基本的になし | 無料相談を設ける商品もある |

| 代理人・相続機能 | あり | なし | 基本的になし |

私募ファンドでは、市場価格の変動リスクを抑えられる可能性がある一方、投資先の事業・信用リスクや資金拘束が生じます。

それでも、「運用は専門家に任せたいけど手数料は抑えたい」「株式や債券とは異なる収益源も比較したい」なら、次の2社も比較候補になります。

ハイクア・インターナショナル

運用手数料無料 / 年利12%固定

→ 年利12%の根拠・投資先・契約条件を公式サイトで確認する

アクション

多角的戦略でリスク抑制 / 年利17%超の実績

→ 運用実績・投資戦略・リスクを公式サイトで確認する

公式サイトでは、無料資料請求や個別相談を通じて、契約期間や解約条件まで確認できます。

りそなファンドラップの運用実績【2026年最新】

りそなファンドラップの手数料は決して軽い負担ではないことを確認しましたが、そうなると気になるのは、その割高な手数料を払うだけの運用成果が実際に出ているのかという点です。

ここでは公式の運用実績データをもとに、本当に個人で投資する以上の成果が出ているのかを検証していきます。

運用スタイル別の運用実績

2026年4月1日付で公表された「Resona Market Quarterly」によると、スタンダードコース・プレミアムコースの過去9年強 (2017年2月15日〜2026年3月31日) の実績リターンは以下の通りです。

いずれも投資顧問報酬 (固定報酬型・資産2000万円以下)と信託報酬を控除した後の数値で、税金や個別の取引コストは含まれていません。

【スタンダードコース】

| 運用スタイル | 実績リターン (累積) | 実績リターン (年率換算) |

|---|---|---|

| 慎重型 | 6.9% | 0.7% |

| やや慎重型 | 26.0% | 2.6% |

| バランス型 | 39.7% | 3.7% |

| やや積極型 | 59.3% | 5.2% |

| 積極型 | 80.9% | 6.7% |

【プレミアムコース】

| 運用スタイル | 実績リターン (累積) | 実績リターン (年率換算) |

|---|---|---|

| 慎重型 | 7.5% | 0.8% |

| やや慎重型 | 27.8% | 2.7% |

| バランス型 | 40.5% | 3.8% |

| やや積極型 | 60.6% | 5.3% |

| 積極型 | 83.8% | 6.9% |

表の通り、りそなファンドラップは慎重型から積極型まで、運用スタイルごとにリターン差が明確に表れています。

慎重型は債券比率が高く値動きは安定している一方、年率換算のリターンは1%未満にとどまっています。

積極型は年率6〜7%前後と、世界株式市場の成長を取り込みながら資産を伸ばしてきた様子が確認できます。

スタンダードとプレミアムを比較すると、プレミアムの方がややリターンは高いものの差は限定的です。

プレミアムは利益が見込まれる銘柄を厳選するアクティブファンドが中心ですが、過去9年強の実績を見る限り、明確な優位性が表れているとは言いにくい結果です。

なお、2017年〜2026年はコロナショックや世界的なインフレ、急速な利上げ局面など、市場環境が大きく変動した時期でもあります。

ただ全体としては株式市場の上昇基調が続いた期間でもあり、りそなファンドラップの実績もその追い風を受けてきた面があると見られます。

低コスト投資信託との比較

ファンドラップを検討する方の多くは、「自分で投資信託を選ぶよりも、プロに任せたほうが効率的に増やせるのでは」と考えています。

本当にそうなのか、同じく分散運用を行う低コストのバランス型ファンド「iFree 8資産バランス」と9年強の実績を比較してみます。

※「iFree 8資産バランス」は、国内株・先進国株・新興国株・国内債券・先進国債券・新興国債券・国内REIT・海外REITの8資産に均等分散投資する投資信託で、信託報酬は年率0.242%と低く抑えられています。

| 商品 | リスク目安 | 累積リターン | 年率換算 | 総コスト |

|---|---|---|---|---|

| りそなファンドラップ スタンダード慎重型 | 6%台 | 6.9% | 0.7% | 約1.18〜1.45% |

| りそなファンドラップ スタンダードバランス型 | 11%台 | 39.7% | 3.7% | 約1.54〜1.82% |

| りそなファンドラップ スタンダード積極型 | 15%台 | 80.9% | 6.7% | 約1.54〜1.82% |

| iFree 8資産バランス | 7~8%台 | 約96.0% | 約7.6% | 0.242% |

※リターンはコスト差し引き後の数字

参考:日本経済新聞|iFree 8資産バランス

運用実績を比較する際は、どのくらい増やせたかというリターンに加えて、そのリターンを得るのにどの程度のリスクを取ったかも見ておきたいポイントです。

表を見ての通り、iFree 8資産バランスは比較対象の中で最も高いリターンを残しているにもかかわらず、リスクは慎重型に近い水準にとどまっています。

リスクを抑えながらリターンを伸ばせている、運用効率の高さが浮き彫りになる結果です。

この差を生んでいる要因の一つが、コスト構造の違いです。

りそなファンドラップ積極型との総コスト差は年1.46%程度あり、9年強の複利で積み重ねると累積リターンで12〜13%の差が生まれる計算になります。

ファンドラップには代理人特約や資産承継特約のように、自分で投資信託を買う場合には得られない付加機能もあります。

それでも、運用成果の面では低コストのバランスファンドに見劣りするというのが、りそなファンドラップの運用実績データが示す現実です。

インフレを考慮した実質リターン

数字上のリターンだけでなく、実際の生活への影響を考えるとインフレも踏まえて見ておきたいところです。

物価が上がれば同じ金額で買えるものは減るため、額面の資産が増えていても、物価上昇率を下回っていれば実質的な購買力は目減りしていることになります。

総務省の消費者物価指数によると、2022年度以降は前年度比3%弱の高インフレが続いています。

りそなファンドラップの年率リターンから3%を差し引くと、実質リターン (概算) は以下の通りになります。

| 運用スタイル | 名目リターン | 実質リターン (概算) |

|---|---|---|

| スタンダード 慎重型 | 0.7% | ▲2.3% |

| スタンダード バランス型 | 3.7% | +0.7% |

| スタンダード 積極型 | 6.7% | +3.7% |

注目すべきは、慎重型の実質リターンがマイナスになっている点です。

退職金や相続資金など「守りながら少しずつ増やしたい」資金の受け皿として選ばれやすいスタイルですが、現在のような高インフレ局面が続けば、運用しているはずが実質的な購買力は目減りしていく可能性があります。

「プロに任せながら、手数料に見合う運用がしたい」「インフレ下でもしっかり増やしたい」という方には、後半で紹介する私募ファンド2社も検討する価値があります。

物価上昇が続く局面では、その上昇率を上回るリターンを継続的に確保できる運用先を選ぶことが、資産価値を守る鍵となります。

ハイクア・インターナショナル

運用手数料無料 / 年利12%固定

→ 公式サイトはこちら

アクション

多角的戦略でリスク抑制 / 年利17%超の実績

→ 公式サイトはこちら

公式サイトから無料資料請求&無料相談ができるので、お気軽に問い合わせてみてください。

他のファンドラップ・資産運用サービスとの違い

ここまでりそなファンドラップを掘り下げてきましたが、ファンドラップを検討するうえでは他の選択肢との違いも知っておきたいところです。

対面型主要ラップとの違い

野村・ダイワ・日興など大手金融機関が提供する対面型ファンドラップは、りそなファンドラップとサービス構造が大きく似通っています。

| 項目 | りそなファンド ラップ | 日興ファンド ラップ | 野村ファンド ラップ | ダイワファンド ラップ |

|---|---|---|---|---|

| 窓口 | りそな銀行・埼玉りそな銀行・関西みらい銀行・みなと銀行 | SMBC日興証券 | 野村證券 | 大和証券 |

| 運用主体 | りそなアセット マネジメント | SMBC日興証券 | 野村證券グループ | 大和証券グループ |

| 最低投資金額 | 300万円 | 300万円 | 500万円 | 300万円 |

| 投資一任報酬 信託報酬は含まない | 最大1.32% (スタンダードコース) | 最大1.32% | 最大1.74% | 最大1.54% |

| 運用方針 | 5段階のリスク水準 +コース選択 | 7段階のリスク水準 +2モデル選択 | 7段階のリスク水準 +プログラム選択 | 5段階のリスク水準 +プログラム選択 |

| 相談スタイル | 銀行窓口での対面 | 証券窓口での対面 | 証券窓口での対面 | 証券窓口での対面 |

| 定期払出 | あり | あり | あり | あり |

| 資産承継支援 | 資産承継特約 代理人特約あり | 相続時受取指定 サービスあり | 受取人指定 サービスあり | 相続時受取人指定 贈与サポートあり |

| NISA対応 | 不可 | 不可 | 不可 | 不可 |

商品全体を見ると、最低投資金額や対面相談の体制は各社で大きな差はありません。

組み入れるファンドや資産の比率は各社で異なるものの、多くが国内外の債券・株式・不動産・ヘッジファンドを組み込む形で運用されており、特にインデックス型は市場の値動きに沿いやすいため、運用成果に大きな差が出にくい傾向があります。

そのため対面型の中で選ぶのであれば、相談のしやすさ・地理的な利便性・手数料水準・必要な付帯サービスの有無で判断するのが現実的です。

ロボアドバイザーとの違い

ウェルスナビやTHEO、楽ラップなどのロボアドバイザーも、運用をプロに任せる点では同じです。ただし、コスト構造と提供スタイルが大きく異なります。

| 項目 | りそな ファンドラップ | ロボアドバイザー |

|---|---|---|

| 最低投資額 | 300万円〜 | 1万円程度 |

| 投資一任報酬 | 最大1.32% | 年0.7〜1.1%程度 |

| 信託報酬 | スタンダード:年0.22〜0.495% プレミアム:年0.330〜1.4575% | 年0.1%〜0.5%程度 |

| 運用方針 | 5段階のリスク水準+コース選択 | 5段階前後のリスク水準 (質問で自動診断) |

| 相談スタイル | 銀行窓口での対面 | アプリ・Webで完結 |

| 運用判断 | 専門家+運用会社 | アルゴリズム |

| 資産承継支援 | 資産承継特約・代理人特約あり | なし |

| NISA対応 | 不可 | サービスにより一部対応可 |

ロボアドは少額から始められ、手数料もファンドラップの半額程度ですが、対面相談はできずオンライン完結型です。

ITに抵抗がない若い層・少額から始めたい層にはロボアド、まとまった資金を対面で相談しながら運用したい層にはファンドラップが向いています。

バランス型投資信託との違い

前述のiFree 8資産バランスのようなバランス型投資信託も、複数資産への分散運用という点ではファンドラップと共通しています。ただし、構造は大きく違います。

| 項目 | りそな ファンドラップ | バランス型 投資信託 |

|---|---|---|

| 最低投資額 | 300万円〜 | 100円〜 |

| 信託報酬 | スタンダード:年0.22〜0.495% プレミアム:年0.330〜1.4575% (+投資顧問報酬1.32%) | 0.1〜0.5%程度 |

| 運用方針 | ヒアリングをもとに金融機関が運用スタイルを提案 | 投資家が自分で配分タイプを選んで購入 |

| 付加機能 | 代理人特約・資産承継特約等 | なし |

| NISA対応 | 非対応 | 対応可能なファンドが多い |

バランス型投資信託はコスト面で圧倒的に有利、NISAも活用可能で、税制面でも優位です。

投資家自身で配分タイプを選んで購入できるため、運用の自由度も高いと言えます。

一方、ファンドラップはヒアリングをもとに金融機関が運用スタイルを提案してくれるほか、代理人特約・資産承継特約などの付加機能も備えています。

「自分に合った配分を組んでもらいたい」「相続対策まで任せたい」ならファンドラップ、「コストを抑えて自分で選びたい」「NISAを使いたい」ならバランス型投資信託が適しています。

ただし、どちらの商品も結局は投資信託である以上、市場環境に左右されやすく、下落相場ではマイナスになりやすい点は共通の弱点です。

市場の動きに左右されにくい運用を求める方には、別の選択肢を検討する余地があります。

↓ファンドラップ全体の評判について詳しく知りたい方はこちら

りそなファンドラップの代替となるおすすめ運用方法

ファンドラップは「プロに任せる」と聞くと特別な運用に思えますが、中身は投資信託を組み合わせた運用です。

運用自体は一般の投資信託と同じく市場の値動きに沿いやすい一方、投資信託の信託報酬に加えて、ファンドラップ独自の投資一任手数料も発生します。

市場平均に対して優位性を出しにくいのは、この仕組みが根本にあるためです。

「プロに任せつつ、運用効率も重視したい」と考える方にとっては、私募ファンドも選択肢の一つになります。

少人数の投資家から資金を集めて運用する仕組みで、市場連動型とは異なる戦略でリターンを狙う商品が中心です。

ここでは、個人投資家でも検討しやすい代表的な2社を紹介します。

ハイクアインターナショナル (年利12%固定・運用手数料ゼロ)

ハイクアインターナショナルは2023年設立の日本の運用会社で、ベトナムの日系企業「SAKUKO Vietnam Co., Ltd.」への事業融資を通じて、年利12%の固定配当を目指すファンドです。

融資先のSAKUKO社は、ベトナム国内で日本製品専門店35店舗、スイーツ店11店舗、ビジネスホテル2棟を展開しています。

グループ年商は25億円を突破し、従業員数も500名規模まで成長。さらに、2026年にはベトナム市場(UPCOM)への上場も予定されています。

| 項目 | 内容 |

|---|---|

| 運用会社 | 合同会社ハイクア・インターナショナル |

| 設立 | 2023年 (※SAKUKO VIETNAM設立:2011年) |

| 本社所在地 | 日本 (大阪) |

| 主な投資対象 | SAKUKO VIETNAM (ベトナム企業) |

| 主な投資戦略 | 事業融資 |

| 年間期待利回り | 年利12% (固定) |

| 配当頻度 | 年4回 (各3%) |

| 運用手数料 | 無料 |

| 最低投資金額 | 500万円 |

| 投資方法 | 問い合わせ→オンライン面談または対面で相談 (無料) |

| 問い合わせ | https://hayqua-international.co.jp/ |

ハイクアインターナショナルの投資手法は、株式市場の値動きに連動しない融資型の運用のため、相場が下落しても配当に直接影響しにくい構造です。

また、運用手数料がかからない点も特徴です。一般的なファンドラップで年率2〜4%程度発生するコストが抑えられる分、リターンに反映されやすい設計といえます。

こうした成長企業への事業融資から収益を得る投資スタイルは、従来の株式投資とは異なる収益構造を持ち、近年では個人投資家からの関心も高まっています。

利回りは年12%(固定)を目標としており、配当は年4回です。例えば500万円を投資した場合、年間60万円(税引前)の配当を4回に分けて受け取るイメージとなります。

詳細は、無料の資料請求や個別相談でご確認いただけます。

\リスクも含めて納得いくまで質問できる/

アクション合同会社 (前年度実績17.35%)

アクション合同会社は2023年設立のヘッジファンドで、前年度は年利17.35%の運用実績を記録しています。

代表の古橋弘光氏は、トレーダーズホールディングス株式会社の元取締役で、30年以上にわたり金融業界に携わってきた実績を持ちます。

| 項目 | 内容 |

|---|---|

| 運用会社 | Action合同会社 |

| 設立 | 2023年 |

| 本社所在地 | 日本 (東京) |

| 主な投資対象 | 暗号資産マイニング・再生可能エネルギー・プロジェクトファイナンス・事業投資 |

| 年間利回り | 17.35% (前年度実績) |

| 最低投資金額 | 500万円 |

| 投資方法 | 問い合わせ→オンライン面談または対面で相談 (無料) |

| 問い合わせ | https://action-goudou.co.jp/ |

Action (アクション) の特徴は、特定の市場に依存しない「収益源の分散」にあります。

暗号資産マイニング・再生可能エネルギー・プロジェクトファイナンス・事業投資に投資することで、収益機会を広げつつリスクを分散しています。

収益の出方やタイミングを分散する「構造的な分散」によって、相場環境に左右されにくい運用を目指している点が特徴です。

アクションの実績をもとに試算すると、例えば1000万円を投資した場合、年利17.35%であれば年間約173万円 (税引前) のリターンとなります。

相場の値動きに左右されにくい運用で、高いリターンを狙いたい方にとっては、検討する価値のある投資先といえるでしょう。

一方で、運用手数料や解約条件には一定の制約があるため、投資前に詳細を確認しておくことが重要です。

よくある質問 (FAQ)

では最後に、りそなファンドラップに関するよくある質問に回答します。

まとめ:評判を理解した上で自分に合った資産運用を

りそなファンドラップは、対面相談のしやすさや代理人特約・資産承継特約といった付加機能の面では一定の評価ができます。

投資判断を任せたい方や、資産承継も見据えながら銀行窓口で相談・管理したい方には、現実的な選択肢の一つといえるでしょう。

一方、過去9年強の実績を見ると、年1.18〜1.82%の手数料負担 (スタンダードコースの場合) に対して、運用成果はインフレ考慮後では物足りなさも残ります。

慎重型では実質マイナスとなる可能性もあり、特に「資産を大きく減らしたくない」という目的で利用する場合は、期待とのギャップに注意が必要です。

また、低コストのバランス型投資信託や、異なる運用戦略を採用する私募ファンドなど、資産運用の選択肢は他にもあります。

それぞれの特徴やコスト、リスクを比較しながら、自分の運用目的に合った方法を選ぶことが重要です。

| 優良 投資先 | ハイクアインターナショナル | Action (アクション) |

|---|---|---|

| 運営会社 |  |  |

| 投資対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12%(固定) | 17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資方法 | 問い合わせor資料請求後に面談 | 問い合わせor資料請求後に面談 |

| 無料相談 | 公式サイト | 公式サイト |