「私募ファンドって聞いたことはあるけど、公募ファンドと何が違うの?自分の資産規模でも投資できるの?」

資産運用の情報を調べていると「私募ファンド」「プライベートファンド」「ヘッジファンド」といったワードを目にする機会が増えてきました。しかし、公募投信やETFのように比較サイトが充実しているわけではなく、正確な情報を得にくいのが実情です。

- 最低投資額が高く、公募商品のように少額では始められない

→ 数百万〜数千万円単位の出資が前提となるケースが大半 - 流動性が低く、資金の拘束期間が長い

→ ロックアップ期間が設定され、公募投信のように即日換金できない - 情報開示が限定的で、詐欺的ファンドとの見分けが難しい

→ 金融庁未登録の「自称ファンド」による被害事例も報告されている

しかし、私募ファンドの仕組み・メリット・リスクを正しく理解すれば、公募商品だけでは実現できないリターンやポートフォリオの分散効果を得るための合理的な選択肢が見えてきます。

この記事では、私募ファンドの定義・種類・公募ファンドとの違いから、メリット・デメリット、個人投資家が実際にアクセスできる方法、信頼できるファンドの選び方まで2026年最新情報をもとに体系的に解説しています。

ぜひ最後までチェックしてみてください。

私募ファンドは公募商品を上回る高利回りが期待できる一方、流動性の低さや情報の非対称性といった課題を抱えています。手数料を抑えつつ安定した高リターンを求める方は、年利12%固定・手数料完全無料のハイクアインターナショナルをチェックしてみてください。

| 比較項目 | 公募バランスファンド | ハイクア |

|---|---|---|

| 年間利回り | 3〜5% (市場環境に左右) | 12% (固定) |

| 手数料 | 信託報酬 年0.5〜1.5% +販売手数料 | 完全無料 ※5年未満解約時は5% |

| 1,000万円出資時 年間リターン | 30万〜50万円 (手数料控除前) | 120万円 |

| 配当頻度 | 年1〜2回(変動) | 年4回 (3ヶ月ごと) |

| 流動性 | 高い(即日換金可能) | 解約時期自由 (ロックアップなし) ※5年未満解約時は手数料5% |

公募バランスファンドでは1,000万円を投資しても年間リターンは30万〜50万円程度にとどまりますが、ハイクアなら手数料ゼロで年間120万円(税引前)の固定配当を受け取れます。

ハイクア・インターナショナル

投資シミュレーター

金額をタップするとシミュレーション結果を表示します

| 期間 | 増加分 | 資産総額 |

|---|

※ 年利12%想定・税引前の概算です

私募ファンドとは?仕組み・種類をわかりやすく解説

まずは「私募ファンドとは何か」という基本から押さえていきましょう。

公募ファンドとの違いを正しく理解するためにも、法的な定義・仕組み・主な種類を体系的に整理します。

私募ファンドの定義と「私募」の意味

私募ファンド(しぼファンド)とは、限定された少数の投資家から資金を集めて運用する投資ファンドのことで、英語では「Private Fund(プライベートファンド)」と呼ばれます。

金融商品取引法上、有価証券の取得勧誘は「公募」と「私募」に大別されます。私募にはさらに2つの類型があり、それぞれ投資家の範囲と要件が異なります。

| 募集区分 | 対象投資家 | 主な特徴 |

|---|---|---|

| 公募 | 不特定多数 (50名以上) | 目論見書・有価証券届出書の提出義務あり。誰でも購入可能 |

| 少人数私募 | 49名以下の投資家 | 勧誘対象が少数に限定。情報開示義務が緩和される |

| プロ私募 (適格機関投資家私募) | 適格機関投資家 (銀行・保険・年金基金等) | プロの投資家のみを対象。規制が最も緩やかで運用の自由度が高い |

つまり私募ファンドとは「資金を募る対象者が狭く限定されたファンド」のことであり、証券取引所に上場している公募ファンド(投資信託やJ-REITなど)とは、投資家の範囲・規制の厳しさ・運用の自由度が根本的に異なります。

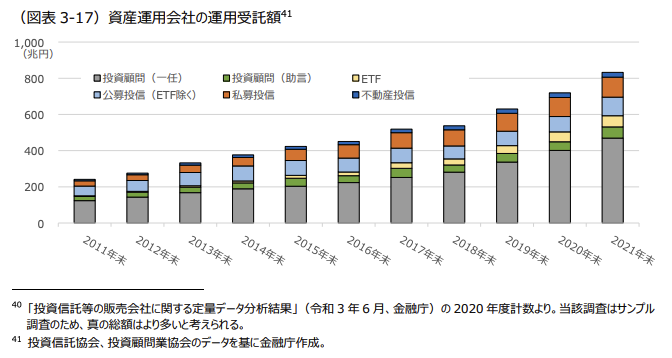

金融庁の資産運用業高度化プログレスレポート2022によると、私募投信の残高は2011年末の約30兆円から2021年12月時点で約110兆円へと約3.7倍に拡大しており、機関投資家を中心に私募型の運用への注目度が急速に高まっています。なお、この数字は投資信託法に基づく私募投信に限ったものであり、本記事で解説する私募ファンド(合同会社型・LPS型等を含む)の市場全体はさらに大きな規模です。

私募ファンドの基本的な仕組み

私募ファンドの基本的な仕組みは、投資家から集めた資金を運用者(ファンドマネージャー)が投資・運用し、その成果を出資額に応じて投資家に還元するというものです。

元本保証はなく、リスクもリターンも投資家が負担する構造であり、この点は公募ファンドと同様です。一方で、運用の自由度や投資家との関係性には大きな違いがあります。

代表的な法的スキーム(仕組み)を整理すると、以下のようになります。

| スキーム名 | 概要 | よく使われるケース |

|---|---|---|

| GK-TKスキーム (合同会社+匿名組合) | 投資家が匿名組合員として合同会社(GK)に出資。GKが資産を保有・運用し、利益を分配 | 不動産私募ファンドで最も一般的 |

| 任意組合型 | 複数の投資家が任意組合契約を締結し、共同で投資事業を行う | 不動産の共同投資 |

| 投資事業有限責任組合 (LPS) | 無限責任組合員(GP)が運用し、有限責任組合員(LP)が出資 | PEファンド・VCファンド |

| 特別目的会社 (SPC / TMK) | 資産の流動化に関する法律に基づくSPCが資産を保有・運用 | 不動産証券化、大型ファンド |

たとえば不動産私募ファンドで最も多く採用される「GK-TKスキーム」の場合、投資家は匿名組合員として合同会社(GK)に出資し、GKが取得した不動産からの賃料収入(インカムゲイン)や売却益(キャピタルゲイン)を出資割合に応じて受け取ります。

いずれのスキームでも共通するのは、「運用者と投資家が少人数で密接な関係を築き、投資家の意向を反映したオーダーメイドの運用が可能」という点です。公募ファンドにはないこの柔軟性が、私募ファンド最大の特徴と言えます。

私募ファンドの主な種類

私募ファンドは投資対象によって複数の種類に分類されます。それぞれリスク・リターン特性や投資期間、最低投資額が大きく異なるため、自分の投資目的に合った種類を理解しておくことが重要です。

| 種類 | 主な投資対象 | 期待利回り (目安) | 投資期間 | 主な投資家層 |

|---|---|---|---|---|

| 不動産私募ファンド | オフィス・商業施設・物流施設・レジデンスなど | 年4〜8% | 3〜10年 | 機関投資家・事業会社 |

| ヘッジファンド | 株式・債券・デリバティブ・事業投資など | 年7〜15% | 1年〜無期限 | 富裕層・機関投資家 |

| PEファンド (プライベートエクイティ) | 未上場企業の株式 (バイアウト・グロース) | 年10〜20% | 5〜10年 | 機関投資家・年金基金 |

| VCファンド (ベンチャーキャピタル) | スタートアップ企業への出資 | ハイリスク・ハイリターン | 7〜12年 | 機関投資家・事業会社 |

| インフラファンド | 再エネ発電所・道路・港湾・通信インフラなど | 年5〜8% | 10〜25年 | 年金基金・保険会社 |

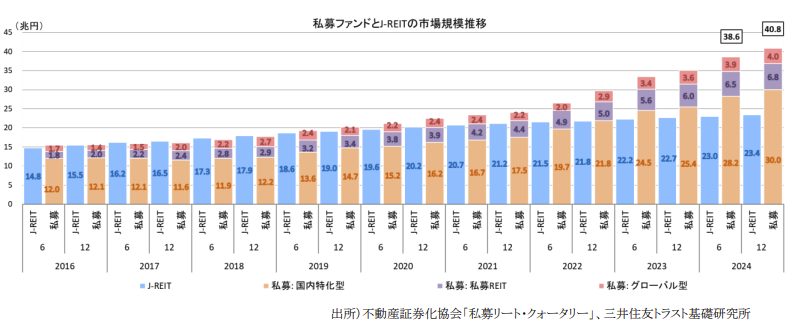

不動産証券化協会(ARES)と三井住友トラスト基礎研究所の共同調査(2025年1月実施・2024年12月末基準)によると、不動産私募ファンドの市場規模は私募REITやグローバルファンドを含めて約40.8兆円と推計されています。前回調査(2024年6月末時点:38.6兆円)から約2.2兆円増加しており、拡大傾向が継続しています。

個人投資家がアクセスしやすいのは主に「ヘッジファンド」で、最低投資額500万〜1,000万円から出資できる国内ファンドも近年増えてきています。PEファンドやインフラファンドは機関投資家向けが中心で、最低出資額も数億円単位のため、個人が直接参加するのは現時点では現実的ではありません。

私募ファンドに興味はあるものの「最低投資額が高すぎる」「情報が少なくて不安」と感じる方には、500万円から出資可能・手数料完全無料・年利12%固定のハイクアインターナショナルが合理的な選択肢です。1,000万円の出資で年間120万円(税引前)の固定配当が受け取れます。詳しくはハイクア公式サイトで確認できます。

私募ファンドと公募ファンドの違いを比較

私募ファンドの基本を理解したところで、次に押さえておきたいのが「公募ファンドとの具体的な違い」です。

両者は同じ「投資ファンド」でありながら、募集対象・規制・最低投資額・流動性など多くの点で性質が異なります。ここでは項目別に整理し、どちらが自分に合っているかを判断するための材料を提供します。

募集対象・人数の違い

公募ファンドと私募ファンドの最も根本的な違いは、資金を募る対象の範囲にあります。

公募ファンドは不特定多数の一般投資家を対象に広く募集を行います。証券会社の窓口やネット証券のプラットフォーム上で誰でも購入できるのが特徴で、NISAやiDeCoで購入できる投資信託の多くはこの公募ファンドに該当します。

一方、私募ファンドは前章で解説した通り「49名以下の少人数私募」か「適格機関投資家のみを対象としたプロ私募」のいずれかで募集が行われます。投資家の人数が厳格に制限されているため、一般の投資家が証券会社の店頭やネット証券で目にする機会はほとんどありません。

この「クローズドな募集形態」が、私募ファンドの情報が世に出にくい最大の理由です。公募ファンドのように積極的な宣伝活動は行われず、投資家はファンド運用会社との直接面談や、IFA(独立系ファイナンシャルアドバイザー)経由の紹介で初めて存在を知るケースが一般的です。

規制・情報開示の違い

募集対象の違いは、規制の厳しさと情報開示の範囲にも直結します。

公募ファンドは不特定多数の投資家を保護するために、金融庁による厳格な規制が課されています。有価証券届出書や目論見書の作成・提出が義務付けられ、運用報告書の定期的な交付も必要です。投資家は購入前に手数料・運用方針・リスクなどの情報を詳細に確認できます。

私募ファンドはこれらの規制が大幅に緩和されています。有価証券届出書の提出は不要で、目論見書の交付義務もありません。そのぶん運用者は投資戦略の自由度が高く、ロング・ショート戦略やレバレッジの活用、事業投資など公募ファンドでは制限される手法を柔軟に採用できます。

| 規制項目 | 公募ファンド | 私募ファンド |

|---|---|---|

| 有価証券届出書 | 提出義務あり | 不要 |

| 目論見書 | 交付義務あり | 不要 |

| 運用報告書 | 定期交付義務あり | 投資家との契約による |

| 投資対象の制限 | あり (金融庁のガイドラインに準拠) | 緩やか (運用の自由度が高い) |

| レバレッジの制限 | あり | 契約に基づき柔軟に設定可能 |

規制の緩やかさは「運用の自由度」という大きなメリットを生む一方で、「投資家が自ら情報を取りに行く必要がある」というデメリットにもなります。私募ファンドへの投資を検討する際は、運用者の登録状況や実績を自分で確認する姿勢が不可欠です。

最低投資額・流動性の違い

投資家にとって実務上最も大きな違いとなるのが、最低投資額と換金のしやすさ(流動性)です。

公募ファンドはネット証券であれば100円から購入可能で、解約も原則として翌営業日〜数営業日で換金できます。NISA口座を利用すれば非課税で運用できる点も、一般投資家にとっては大きなメリットです。

一方、私募ファンドは最低投資額が数百万〜数千万円に設定されているのが一般的です。ヘッジファンドであれば500万〜1,000万円から、不動産私募ファンドやPEファンドでは数億円単位の出資が求められるケースも珍しくありません。

流動性についても、私募ファンドはロックアップ期間(解約制限期間)が設定される場合が多く、公募ファンドのように「いつでも売却して現金化」とはいきません。資金の流動性を重視する投資家にとっては、この点が最大のハードルとなります。

| 比較項目 | 公募ファンド | 私募ファンド |

|---|---|---|

| 最低投資額 | 100円〜 | 500万〜数億円 |

| 換金までの日数 | 翌営業日〜数営業日 | 数週間〜数ヶ月 (ロックアップ期間あり) |

| NISA対応 | 対応商品あり | 非対応 |

| 売買の場 | 証券会社・ネット証券 | 運用会社との直接契約 |

このように、公募ファンドは「少額・高流動性・制度優遇」が強みであり、私募ファンドは「高額・低流動性だが高い運用自由度と利回り」が強みです。どちらが優れているということではなく、自分の資産規模・投資目的・流動性ニーズに応じて使い分けることが重要です。

【比較表】公募ファンド vs 私募ファンド 一目でわかる違い

ここまで解説してきた内容を、一覧表で整理します。投資判断の際にご活用ください。

| 比較項目 | 公募ファンド | 私募ファンド |

|---|---|---|

| 募集対象 | 不特定多数(50名以上) | 49名以下 or 適格機関投資家 |

| 法的規制 | 厳格 (目論見書・届出書が必須) | 緩やか (運用の自由度が高い) |

| 情報開示 | 充実 (比較サイトでも確認可能) | 限定的 (投資家が自ら取得) |

| 最低投資額 | 100円〜 | 500万〜数億円 |

| 流動性 | 高い (即日〜数日で換金可能) | 低い (ロックアップ期間あり) |

| 期待利回り | 年2〜5% (インデックス型の場合) | 年4〜20% (種類により大きく異なる) |

| 運用の自由度 | 制限あり | 高い (レバレッジ・ショート等も可能) |

| NISA・iDeCo対応 | 対応商品あり | 非対応 |

| 主な投資家層 | 一般個人投資家 | 機関投資家・富裕層 |

| 代表的な商品例 | 投資信託(インデックス/アクティブ) J-REIT・ETF | ヘッジファンド・PEファンド 不動産私募ファンド |

公募ファンドは「広く・浅く・手軽に」、私募ファンドは「狭く・深く・高リターンを追求」という性格の違いがあります。金融資産3,000万円以上で分散投資の選択肢を広げたい方にとっては、公募ファンドの運用に加えて私募ファンドの活用も検討に値するでしょう。

公募ファンドの利回り(年2〜5%)に限界を感じている方は、手数料完全無料・年利12%固定のハイクアインターナショナルを比較対象に加えてみてください。公募投信の信託報酬(年0.5〜1.5%)を毎年支払い続けても実質リターンは年1〜4%程度ですが、ハイクアなら1,000万円の出資で年間120万円(税引前)の固定配当を手数料ゼロで受け取れます。詳しくはハイクア公式サイトで確認できます。

私募ファンドと私募リートの違い

私募ファンドと混同されやすいのが「私募リート(プライベートREIT)」です。

どちらも限定された投資家から資金を集めて運用する点では共通していますが、法的根拠・運用目的・投資期間・出口戦略が根本的に異なります。ここでは両者の違いを明確に整理します。

法的根拠と運用形態の違い

私募ファンドと私募リートの最も本質的な違いは、準拠する法律と運用ビークル(器)の形態にあります。

私募ファンドは金融商品取引法に基づく「集団投資スキーム持分」として組成されます。法的形態は合同会社(GK)や特別目的会社(SPC)など契約型・会社型のスキームが使われ、投資対象も不動産に限らず株式・債券・インフラ・再エネなど多岐にわたります。

一方、私募リートは「投資信託及び投資法人に関する法律(投信法)」に基づく不動産投資法人として設立されます。法人格を持つ「投資法人」であり、投資対象は不動産・不動産信託受益権に限定されます。上場リート(J-REIT)と同じ法的枠組みを使いつつ、証券取引所に上場しない形態が私募リートです。

| 比較項目 | 私募ファンド | 私募リート |

|---|---|---|

| 法的根拠 | 金融商品取引法 (商法、会社法、不特法等) | 投資信託及び投資法人法 (投信法) |

| 運用ビークル | 合同会社(GK)、SPC、TMKなど | 不動産投資法人 (法人格あり) |

| 投資対象 | 不動産・株式・債券・再エネなど多様 | 不動産・不動産信託受益権に限定 |

| 情報開示 | 投資家との契約による | 私募ファンドより厳格 (配当・決算報告の義務あり) |

つまり、「投資法人」というキーワードが出てきたらリート(REIT)、「合同会社」「匿名組合」「SPC」などが出てきたら私募ファンドと判断できます。私募リートは「私募ファンドの一種」と位置づけられることもありますが、法的枠組みや運用上のルールには明確な違いがある点を覚えておきましょう。

投資期間と出口戦略の違い

運用の「時間軸」と「利益の源泉」においても、私募ファンドと私募リートは対照的な性格を持っています。

私募ファンドは有期型(3〜10年)で組成されるケースが大半です。運用期間内に取得した不動産のバリューアップ(リニューアル工事、テナント入替、コスト削減など)を行い、期間満了時により高値で売却してキャピタルゲインを獲得することを主目的とします。つまり私募ファンドは「出口(売却)で勝負する短距離スプリンター」型の運用です。

一方、私募リートは無期限(ゴーイングコンサーン)を基本方針とし、長期保有による賃料収入(インカムゲイン)の安定的な獲得を目的としています。資産の入替(外部成長)や賃料の見直し(内部成長)で運用の質を高めつつ、原則として売却による清算を前提としません。つまり私募リートは「賃料収入でコツコツ稼ぐ長距離ランナー」型の運用です。

| 比較項目 | 私募ファンド | 私募リート |

|---|---|---|

| 運用期間 | 有期(3〜10年) | 無期限(長期安定運用) |

| 主な収益源 | キャピタルゲイン(売却益)重視 +インカムゲイン | インカムゲイン(賃料収入)重視 |

| 出口戦略 | 運用期間終了時に物件を売却し清算 | 原則として売却・清算しない |

| リスク・リターン特性 | バリューアッド型〜オポチュニスティック型 (中〜高リスク・高リターン) | コア型〜コアプラス型 (低〜中リスク・安定リターン) |

私募ファンドの場合、「物件取得前の段階から運用期間満了時の売却価格を想定し、出口を見据えたうえで投資判断を行う」のが一般的です。そのため物件選定の段階でキャップレート(還元利回り)や将来の市場環境を精緻に分析する必要があり、運用者の目利き力が成果に直結します。

投資家層と最低出資額の違い

個人投資家が最も気になるのは「自分でもアクセスできるのか」という点でしょう。結論から言えば、私募リートは個人投資家が直接投資することは極めて困難ですが、私募ファンド(特にヘッジファンド型)は個人でもアクセス可能な選択肢が存在します。

| 比較項目 | 私募ファンド | 私募リート |

|---|---|---|

| 主な投資家層 | 機関投資家・事業会社 +富裕層の個人投資家 | 機関投資家中心 (年金基金・保険会社・銀行等) |

| 最低出資額 | 500万〜数億円 (ヘッジファンドは500万〜1,000万円も) | 数億〜数十億円 |

| 個人投資家の アクセス | ヘッジファンド型であれば可能 | 原則不可 |

| 募集人数 | 49名以下(少人数私募の場合) | 50名未満 |

私募リートは最低出資額が数億〜数十億円と非常に高く、年金基金や生命保険会社などの大口機関投資家が主な投資家層です。個人投資家が直接出資するルートは事実上存在しません。

一方、私募ファンドのうちヘッジファンド型については、近年500万〜1,000万円から出資可能な国内ファンドが増えてきており、準富裕層の個人投資家にとっても現実的な選択肢になりつつあります。「私募ファンドに投資してみたいが、何から始めればいいかわからない」という方は、まずヘッジファンドから検討するのが最も合理的なアプローチです。

私募リートの数億円という最低出資額に手が届かない方でも、500万円から出資可能なハイクアインターナショナルであれば私募型の運用に参加できます。年利12%固定・手数料完全無料という透明なコスト構造で、1,000万円の出資なら年間120万円(税引前)の配当を受け取れます。詳しくはハイクア公式サイトで確認できます。

私募ファンドのメリット

ここまで私募ファンドの仕組みや公募ファンド・私募リートとの違いを整理してきました。

では、あえて私募ファンドを選ぶ理由はどこにあるのでしょうか。公募商品にはない私募ファンド特有のメリットを4つの観点から解説します。

公募商品を上回る高い利回りが期待できる

私募ファンドの最大の魅力は、公募ファンドでは実現しにくい高い利回りを追求できる点にあります。

公募の投資信託(インデックス型)の期待リターンは年2〜5%程度、アクティブ型でも年5〜8%が一般的な水準です。一方、私募ファンドは種類によって年4〜20%のリターンが期待でき、特にヘッジファンドは年7〜15%、PEファンドは年10〜20%という高い利回り目安が設定されています。

| 投資先 | 期待利回り(年率目安) | 1,000万円投資時の 年間リターン試算 |

|---|---|---|

| 公募インデックス投信 | 2〜5% | 20万〜50万円 |

| 公募アクティブ投信 | 5〜8% | 50万〜80万円 |

| 不動産私募ファンド | 4〜8% | 40万〜80万円 |

| ヘッジファンド | 7〜15% | 70万〜150万円 |

| PEファンド | 10〜20% | 100万〜200万円 |

たとえば1,000万円を運用した場合、公募インデックス投信の年間リターンは20万〜50万円ですが、ヘッジファンドであれば70万〜150万円が期待できます。この差は10年単位で見ると数百万〜数千万円の資産差に拡大するため、準富裕層以上の資産帯では運用先の選択がリターンに大きく影響します。

もちろん高い利回りにはそれに応じたリスクが伴いますが、後述するように運用の自由度が高い分だけリスクヘッジの手段も多彩である点が、私募ファンドの強みです。

運用の自由度が高く多様な投資戦略を採用できる

私募ファンドは規制が公募ファンドほど厳格ではないため、ロング・ショート戦略、イベントドリブン、レバレッジの活用、事業投資など多彩な投資戦略を柔軟に採用できるのが大きなメリットです。

公募投信は金融庁のガイドラインに基づく投資対象やレバレッジの制限があり、基本的には「市場の上昇局面で利益を出す」ことを前提とした設計になっています。そのため株式市場が下落した局面では、公募投信の多くが基準価額を下げる傾向にあります。

一方、私募ファンド(特にヘッジファンド)は「絶対収益型」の運用を目指すものが多く、市場が下落する局面でもショート(空売り)戦略やデリバティブの活用でプラスリターンを追求できます。

| 投資戦略 | 概要 | 公募投信での採用 |

|---|---|---|

| ロング・ショート | 割安銘柄を買い(ロング)、割高銘柄を空売り(ショート) | 制限あり |

| イベントドリブン | M&A・企業再編などのイベントに伴う株価変動を収益化 | ほぼ不可 |

| グローバルマクロ | 各国の金利・為替・商品市場の動向に基づく戦略 | 限定的 |

| 事業投資 | 実業への直接融資・出資で収益を得る | 不可 |

| レバレッジ活用 | 借入を活用してリターンを増幅 | 制限あり |

この運用の自由度は、特に市場のボラティリティ(変動性)が高まる局面で威力を発揮します。「株式市場が下がっても資産が目減りしない運用先がほしい」という投資家にとって、私募ファンドの多彩な戦略は有力な選択肢になり得ます。

伝統的資産との相関が低くポートフォリオの分散効果が高い

私募ファンドの3つ目のメリットは、株式や債券といった伝統的資産(トラディショナルアセット)との値動きの相関が低い点です。

現代ポートフォリオ理論では、相関の低い資産を組み合わせることでポートフォリオ全体のリスクを低減しつつリターンを維持・向上できるとされています。公募投信の多くは株式市場や債券市場と連動するため、すでに株式・債券中心のポートフォリオを組んでいる投資家が公募投信を追加しても分散効果は限定的です。

一方、私募ファンドは不動産・PEファンド・事業投資・ヘッジファンドなど「オルタナティブ資産」に分類される投資対象が多く、これらは株式市場と異なる値動きをする傾向があります。そのため、既存のポートフォリオに私募ファンドを組み入れることで、リスク調整後リターン(シャープレシオ)の改善が期待できます。

実際、年金基金や大学基金などの機関投資家がオルタナティブ資産の配分比率を年々高めているのは、この分散効果を重視しているからにほかなりません。個人投資家にとっても、資産規模が3,000万円を超えるあたりから「株式・債券だけでは取れないリスク・リターンのバランス」を私募ファンドで補完するという発想は合理的です。

運用者と投資家の利害が一致しやすい

私募ファンドの4つ目のメリットは、少数精鋭の投資家構成により、運用者と投資家の利害が一致しやすい構造にある点です。

公募ファンドは数千〜数百万人の投資家を抱えているため、個々の投資家の意向を運用に反映させることは事実上不可能です。ファンドマネージャーは「ベンチマーク対比でのパフォーマンス」を意識しがちで、投資家個人の資産状況やリスク許容度に寄り添った運用は期待できません。

一方、私募ファンドは投資家が数名〜数十名に限られるため、運用者は各投資家とのコミュニケーションが密接です。投資家の投資方針やリスク許容度を直接ヒアリングしたうえで、それに適したポートフォリオを構築するケースが多くなります。

また、多くのヘッジファンドでは運用者自身がファンドに自己資金を投入する「コインベストメント」を行っており、「ファンドが損をすれば運用者も損をする」という利害一致の構造が担保されています。成功報酬型の手数料体系も、「利益が出なければ手数料も発生しない」というインセンティブ設計として機能しており、公募ファンドの「運用成績にかかわらず毎年一定の信託報酬が差し引かれる」構造とは対照的です。

私募ファンドのメリットに魅力を感じつつも、「具体的にどのファンドを選べばいいかわからない」という方は、まず手数料完全無料・年利12%固定のハイクアインターナショナルから検討してみてください。事業融資型のため株式市場との相関が低く、既存ポートフォリオへの分散効果も期待できます。1,000万円の出資で年間120万円(税引前)の固定配当が受け取れます。詳しくはハイクア公式サイトで確認できます。

私募ファンドのデメリット・リスク

私募ファンドには公募商品にはないメリットがある一方で、見落としてはならないデメリットやリスクも存在します。

投資判断の精度を高めるために、リスクの全体像を正確に把握しておきましょう。

最低投資額が高く誰でもアクセスできるわけではない

私募ファンドの第一のハードルは、最低投資額の高さです。公募投信が100円から購入できるのに対し、私募ファンドは種類によって500万〜数億円の出資が求められます。

| ファンドの種類 | 最低投資額の目安 |

|---|---|

| 国内ヘッジファンド | 500万〜1,000万円 |

| 不動産私募ファンド | 1億〜数十億円 |

| PEファンド | 数億〜数十億円 |

| VCファンド | 数千万〜数億円 |

| インフラファンド | 数億〜数十億円 |

私募ファンドは募集できる投資家の人数が限られるため、ファンドの運用規模を確保するには一人あたりの出資額を高く設定せざるを得ない構造になっています。

ただし近年は、個人投資家のニーズ拡大を背景に500万円から出資可能な国内ヘッジファンドも登場しています。不動産私募ファンドやPEファンドへの直接投資は依然として機関投資家向けが中心ですが、ヘッジファンド型であれば準富裕層の個人投資家にも門戸が開かれつつあります。

流動性が低くすぐに換金できない

私募ファンドの2つ目のデメリットは、流動性が低く、出資した資金をすぐに現金化することが難しい点です。

公募投信であれば原則として翌営業日〜数営業日で解約・換金が可能ですが、私募ファンドには「ロックアップ期間(解約制限期間)」が設定されるケースが多く、運用開始から一定期間は解約そのものが認められません。

| ファンドの種類 | ロックアップ期間の目安 | 解約条件 |

|---|---|---|

| 国内ヘッジファンド | なし〜1年 | 四半期ごとの解約受付が一般的。 早期解約手数料が発生する場合あり |

| 不動産私募ファンド | 3〜10年 (運用期間=拘束期間) | 運用期間満了まで原則解約不可 |

| PEファンド | 5〜10年 | EXIT(売却・上場)まで資金拘束 |

不動産私募ファンドやPEファンドは運用期間終了まで基本的に資金が拘束されるため、「急に現金が必要になった」という事態には対応できません。ヘッジファンドはロックアップ期間が比較的短い(なし〜1年)ものもありますが、それでも公募投信のような即日換金は不可能です。

私募ファンドへの投資は「すぐに使う予定のない余剰資金」で行うのが鉄則であり、生活費や事業運転資金に影響しない範囲での出資が大前提です。

情報開示が限定的で透明性に不安が残る

私募ファンドの3つ目のデメリットは、公募ファンドと比較して情報開示の範囲が限定されていることです。

公募ファンドは目論見書・運用報告書の定期交付が義務付けられ、基準価額や運用成績は証券会社のウェブサイトやモーニングスターなどの第三者サイトでいつでも確認できます。比較検討のための情報環境が整っていると言えるでしょう。

一方、私募ファンドは有価証券届出書や目論見書の提出義務がなく、運用報告の頻度や内容も投資家との個別契約に基づきます。そのため、以下のような情報の非対称性が生じやすくなります。

| 透明性に関する リスク要因 | 具体的な問題 |

|---|---|

| 運用成績の比較困難 | 公募投信のようにベンチマーク対比の運用成績が公開されず、他のファンドとの横比較ができない |

| 手数料構造の不透明さ | 成功報酬の計算方法、隠れコスト(管理事務費など)が契約書に埋もれており把握しにくい |

| 運用報告の頻度・内容 | 月次レポートを発行するファンドもあれば、四半期・半期のみのファンドもあり、一律の基準がない |

| 第三者による評価 | 公募投信のようなレーティング(格付け)が存在せず、ファンドの信頼性を客観的に測りにくい |

このリスクを軽減するためには、投資前の面談時に「運用報告の頻度」「成績開示の方法」「手数料の全容」を自ら確認し、納得した上で契約に進むことが不可欠です。情報を積極的に取りに行く姿勢が、私募ファンドへの投資では公募商品以上に求められます。

詐欺的ファンドとの見分けが難しい

私募ファンドの最も深刻なリスクが、金融庁に未登録の「自称ファンド」や詐欺的な投資スキームとの見分けが難しいという問題です。

参考:金融庁|詐欺的な投資勧誘等にご注意ください!(投資詐欺の手口・相談窓口・通報先をまとめた金融庁公式ページ)

私募ファンドは公募ファンドのように証券取引所や金融庁のスクリーニングを経て流通するわけではないため、投資家が自ら運用会社の信頼性を見極める必要があります。過去には「高利回り保証」を謳って資金を集め、実際には運用を行わず投資家の資金を流用した詐欺的事案も報告されています。

信頼できるファンドかどうかを判断するために、最低限以下のチェックポイントを確認してください。

- 金融庁への登録・届出の有無を確認する

金融商品取引業者は金融庁のウェブサイト「免許・許可・登録等を受けている業者一覧」で検索可能。登録番号がないファンドは原則避けるべき - 「元本保証」「必ず儲かる」を謳っていないか確認する

投資に元本保証は法律上あり得ない。このようなセールストークがある時点で詐欺の可能性が極めて高い - 行政処分歴を調べる

金融庁の「行政処分事例集」で過去の処分歴を検索可能 - 運用者のキャリア・実績を確認する

代表者の経歴(金融業界での実務経験・運用実績)が明示されていないファンドは注意が必要 - 利回りの根拠を説明できるか確認する

「なぜその利回りが実現できるのか」を合理的に説明できないファンドは避けるべき

私募ファンドは「情報が限られているからこそ危険」なのではなく、「情報を自分から取りに行く姿勢がなければ危険」というのが正確な表現です。上記のチェックポイントを出資前に必ず実行し、疑問点があれば面談時に直接質問して解消してから投資判断を下しましょう。

私募ファンドの情報開示の少なさや詐欺リスクに不安を感じる方は、運用の仕組みが明確で手数料体系がシンプルなヘッジファンドから検討するのが合理的です。ハイクアインターナショナルは事業融資先(SAKUKO Vietnam)の実態が公開されており、年利12%固定・手数料完全無料という透明性の高いコスト構造が特徴。また、2024年度年利17.35%の実績を持つアクションは、代表の古橋弘光氏が証券業界30年以上のキャリアを持ち、運用のロードマップも公開されています。詳しくはハイクア公式サイトで確認できます。

個人投資家が私募ファンドに投資する方法

ここまでのメリット・デメリットを踏まえた上で、「実際に私募ファンドへ投資するにはどうすればいいのか」という実務面を解説します。

結論から言えば、個人投資家が現実的にアクセスできる私募ファンドは主に「ヘッジファンド型」に限られます。その具体的なアクセス方法と、ファンド選定時のチェックポイントを整理します。

日本国内のヘッジファンドに直接出資する

個人投資家が私募ファンドにアクセスする最もシンプルな方法は、国内のヘッジファンド運用会社に直接コンタクトを取り、面談を経て出資契約を結ぶことです。

私募ファンドは証券会社の店頭やネット証券のプラットフォームには並んでいません。公募投信のように「銘柄コードを検索して購入ボタンを押す」という手軽さはなく、投資家と運用者が直接対面で信頼関係を構築したうえで契約に至るのが一般的な流れです。

| STEP | 内容 | 所要時間の目安 |

|---|---|---|

| 1 | 情報収集・問い合わせ ファンドの公式サイトや金融メディアで情報を収集し、資料請求または面談予約を行う | 即日〜数日 |

| 2 | 無料面談(オンラインまたは対面) ファンドの運用方針・リスク・手数料体系・実績の説明を受ける。投資家側の資産状況や投資目的のヒアリングもこの段階で行われる | 1〜2時間程度 |

| 3 | 契約書の確認・締結 匿名組合契約書や投資契約書の内容を精査し、リスク・手数料・解約条件に納得のうえ署名 | 数日〜1週間 |

| 4 | 出資金の入金 指定口座へ出資金を振り込み、運用が開始される | 即日〜数日 |

| 5 | 運用レポートの受領 月次・四半期ごとの運用報告書が届き、成績をモニタリング | 運用開始後、継続的に |

公募投信の購入が「数分で完了するセルフサービス」だとすれば、私募ファンドへの出資は「面談・契約を経るオーダーメイドのプロセス」です。手間はかかりますが、そのぶん運用者の考えや実績を直接確認できるメリットがあります。

近年は500万円から出資可能な国内ヘッジファンドも増えており、「問い合わせ→面談→契約」まで最短1〜2週間で完了するファンドも存在します。

IFA(独立系ファイナンシャルアドバイザー)を経由する

もう一つのアクセスルートが、IFA(独立系ファイナンシャルアドバイザー)を通じて私募ファンドの紹介を受ける方法です。

IFAは特定の金融機関に所属しない独立した立場から、投資家のニーズに合った金融商品を提案する専門家です。一部のIFAは国内外のヘッジファンドやPEファンドと提携しており、個人投資家が直接アクセスしにくいファンドへの橋渡し役を担っています。

| IFA経由のメリット | 内容 |

|---|---|

| 中立的な商品提案 | 特定の金融機関のグループ商品に縛られず、投資家の目的に合ったファンドを複数社から比較提案 |

| 情報収集の手間削減 | 私募ファンドの情報は一般に流通しにくいため、IFAのネットワークを活用することで効率的にファンドを発掘できる |

| セカンドオピニオン | 既にファンドを検討中の場合も、IFAに第三者目線で評価してもらうことでリスク判断の精度が上がる |

| IFA経由の注意点 | 内容 |

|---|---|

| IFA自身の 利益相反リスク | IFAが紹介手数料を受け取るファンドを優先的に提案する可能性がある。手数料体系をIFAにも確認すること |

| IFAの質のばらつき | IFAは免許制ではなく登録制のため、経験や能力にばらつきがある。過去の運用助言実績を確認すること |

| 追加コスト | IFA経由の場合、ファンドの手数料に加えてIFAへのアドバイザリーフィーが発生するケースがある |

IFAの活用は「自分でファンドを探すのが難しい」「プロの目利きを借りたい」という方には有効な手段ですが、IFA自身の利益相反リスクには注意が必要です。複数のIFAに相談してセカンドオピニオンを取ることも選択肢に入れておきましょう。

一方で、ハイクアインターナショナルやアクションのように公式サイトから直接問い合わせ・面談予約が可能なヘッジファンドであれば、IFAを経由せず中間コストなしで出資できるため、コスト効率の面で優位です。

私募ファンドを選ぶ際のチェックポイント5つ

私募ファンドは公募商品のように比較サイトで一覧できるわけではないため、投資家自身がファンドの信頼性と運用力を見極める「目利き力」を持つことが何より重要です。

以下の5つのチェックポイントを面談時・契約前に必ず確認してください。

- ①金融庁への登録・届出の有無

金融商品取引業の登録があるか、適格機関投資家等特例業務の届出がなされているかを金融庁の公式サイトで確認。2026年1月から金融事業者一括検索機能が利用可能になり、業者名や電話番号で簡単に登録の有無を検索できます。登録・届出のないファンドへの投資は原則避けること - ②運用者(ファンドマネージャー)の経歴・実績

代表者やファンドマネージャーの金融業界での実務経験は何年か、過去にどのような運用実績を上げてきたか。経歴が非公開のファンドには警戒が必要 - ③手数料体系の透明性

管理報酬(年率何%)、成功報酬(利益の何%)、早期解約手数料の有無と料率、その他の隠れコストがないかを契約書で精査。面談時に「手数料のすべてを教えてほしい」と明確に確認すること - ④ロックアップ期間と解約条件

出資後いつから解約が可能か、解約の申し出から換金までの日数、早期解約ペナルティの有無。「想定よりも資金が長期間拘束された」という事態を防ぐために事前確認が必須 - ⑤過去の運用実績とリスク管理体制

直近3〜5年の年次リターン、最大ドローダウン(最大損失幅)、リスク管理の手法(ヘッジ戦略、分散比率など)。「良い年の数字」だけでなく「悪い年にどれだけ損失を抑えたか」を確認することが重要

上記のチェックポイントに対して、面談時に誠実かつ明確に回答してくれるファンドは信頼度が高いと判断できます。逆に、回答を曖昧にする、質問を嫌がる、手数料体系をなかなか開示しないといった態度が見られる場合は、そのファンドへの投資は見送るのが賢明です。

次のセクションでは、上記5つのチェックポイントをクリアした具体的なヘッジファンド2社を、リターンシミュレーション付きで詳しく紹介します。

具体的にどの私募ファンドを選べばいいか迷っている方に向けて、手数料完全無料・年利12%固定のハイクアインターナショナルと、2024年度年利17.35%の実績を持つアクションの2社を次章で詳しく解説します。どちらも500万円から出資可能で、公式サイトから直接面談予約ができます。まずはハイクア公式サイトで詳細を確認してみてください。

安定×高利回りを求めるならヘッジファンドも選択肢

私募ファンドは公募商品にはない高い利回りと運用の自由度が魅力ですが、情報開示の限定性や詐欺リスクといった課題も否めません。

もし「手数料を抑えたい」「透明性の高いファンドで安定したリターンを得たい」と考えるなら、運用の仕組みが明確で個人投資家からのアクセスルートが確立されたヘッジファンドを検討する価値があります。

| 比較項目 | 一般的な私募ファンド | ハイクアインターナショナル | アクション |

|---|---|---|---|

| 年間利回り | 4〜15%(変動あり) | 12%(固定) | 17.35%(2024年度実績) |

| 手数料 | 管理報酬+成功報酬 (年2〜5%相当) | 完全無料 (5年未満解約時は5%) | 成功報酬のみ |

| 1,000万円出資時の 年間リターン(税引前) | 40万〜150万円 | 120万円 | 約173万円 (実績ベース) |

| 3,000万円出資時の 年間リターン(税引前) | 120万〜450万円 | 360万円 | 約520万円 (実績ベース) |

| 最低投資額 | 500万〜数億円 | 500万円〜 | 500万円〜 |

| 配当頻度 | ファンドにより異なる | 年4回(3ヶ月ごと) | 決算時 |

| ロックアップ | なし〜10年 | なし(解約時期自由) | 1年間 |

ハイクアインターナショナル|年利12%固定・手数料無料

私募ファンドの中でも「手数料の高さ」や「利回りの変動リスク」に不安を感じている方に、まず検討していただきたいのがハイクアインターナショナルです。

年利12%固定という安定した利回りが最大の特徴で、一般的な私募ファンドのように市場環境や運用者の判断によってリターンが変動する心配がありません。手数料も完全無料のため、「手数料控除後の実質リターン」をそのまま受け取れるシンプルな構造です。

融資先のSAKUKO VIETNAMはグループ年商25億円を突破し、従業員数500名の規模にまで成長。2026年中にベトナムUPCoM市場への上場を予定しており、現在ベトナム国家証券委員会に申請中です。上場が実現すれば、投資家にとってはキャピタルゲインの獲得も期待できます。

- 年利12%固定

年4回(3ヶ月ごと)に3%ずつ配当 - 最低投資額500万円

まとまった資金での運用にも対応 - 手数料完全無料

運用手数料・購入手数料ともに0円(5年未満解約時は5%) - 解約時期は自由

ロックアップ期間なし - 相場の影響を受けにくい

事業融資型で安定運用

1,000万円投資すると年120万円の安定収入

以下のシミュレーターで、投資金額ごとの配当額と資産推移を確認してみましょう。金額をタップするだけで、単利・複利それぞれのリターンを即座に試算できます。

ハイクア・インターナショナル

投資シミュレーター

金額をタップするとシミュレーション結果を表示します

| 期間 | 増加分 | 資産総額 |

|---|

※ 年利12%想定・税引前の概算です

一般的な私募ファンドでは手数料(管理報酬+成功報酬)で年間数十万〜数百万円が差し引かれますが、ハイクアインターナショナルなら年利12%固定で3ヶ月ごとに30万円、年間120万円(税引前)の配当を手数料ゼロで受け取れます。

| 1,000万円出資した場合のリターン | |

|---|---|

| 3ヶ月ごとの配当 | 30万円 |

| 年間配当(単利) | 120万円 |

| 5年後の資産総額(複利) | 約1,762万円 |

| 10年後の資産総額(複利) | 約3,106万円 |

さらに3,000万円を出資した場合のリターンも確認しておきましょう。

| 3,000万円出資した場合のリターン | |

|---|---|

| 3ヶ月ごとの配当 | 90万円 |

| 年間配当(単利) | 360万円 |

| 5年後の資産総額(複利) | 約5,287万円 |

| 10年後の資産総額(複利) | 約9,318万円 |

配当は3ヶ月ごとに受け取るか、複利で再投資するかを選択可能。運用手数料・購入手数料ともに無料のため、一般的な私募ファンドのように手数料で目減りすることなく、配当をそのまま手元に残せます。

\ 簡単1分!無料資料請求はこちら /

アクション|年利17.35%実績(2024年度)

リターンの最大化を最優先に考える方には、2024年度に年利17.35%という驚異的な実績を達成したアクション合同会社も有力な選択肢です。

代表の古橋弘光氏は金融業界で30年以上のキャリアを持つ投資のスペシャリストで、事業投資・Web3・ファイナンスなどの分散型投資に大きな強みを持っています。

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年 |

| 代表者 | 古橋弘光 |

| 所在地 | 〒105-0001 東京都港区虎ノ門5-13−1 虎ノ門40MTビル7階 |

| 事業内容 | 金融商品取引に関するコンサルティング 各種コンサルティング |

| 利回り | 17.35% (2024年度実績) |

| 最低投資額 | 500万円 |

| 運用手法 | 事業投資、Web3事業、ファイナンスなど |

| 問い合わせ | 公式サイト |

アクションの運用戦略

一般的な私募ファンドでは単一の投資対象(不動産のみ、株式のみなど)に集中するケースが多いですが、アクションは複数の収益源による分散運用で高いリターンを維持しています。

事業投資、Web3事業、ファイナンスなど幅広い分散投資でリスクを徹底的に管理。運用責任者の確かな経験と知識に基づく投資戦略を駆使し、各分野の専門性を活かした複合的な運用で安定した高水準のリターンを追求しています。

中長期的な投資戦略や今後の方針など運用のロードマップを明示していて信頼性・透明性は高く、2025年度(2025年7月〜2026年6月)の年間運用想定は+12〜17%とされており、前年度の好調な運用実績を維持する見込みです。

1,000万円投資した場合のリターン見込み

2024年度の実績(年利17.35%)をベースに計算すると、1,000万円の出資で年間約170万円(税引前)のリターンが期待できます。

一般的な私募ファンド(不動産型・年利4〜8%)で1,000万円を運用した場合の年間リターンは40万〜80万円ですから、アクションの実績値はその2倍以上にあたります。

| 項目 | 内容 |

|---|---|

| 年利目標 | 15%以上 |

| 2024年度実績 | 17.35%(税引前) |

| 1,000万円出資時の 年間リターン試算 | 約170万円 (税引前・年利17%計算) |

| 3,000万円出資時の 年間リターン試算 | 約510万円 (税引前・年利17%計算) |

| ロックアップ期間 | 1年間 |

| 最低投資額 | 500万円 |

| 運用方式 | 単利・複利を選択可能 |

ロックアップ期間が1年あるため、全資産をアクションに集中させるのではなく、ハイクアインターナショナルとの分散投資が現実的です。たとえば3,000万円の資産のうち1,500万円をハイクア(年利12%固定)、1,500万円をアクション(年利17%実績)に分散させた場合、合計で年間約435万円(税引前)のリターンが見込めます。

詳細は公式サイトから無料面談を申し込むと、担当者から運用の仕組みや最新の運用状況を直接確認できます。

\ 年利17%超の実績を確認 /

私募ファンドに関するよくある質問

私募ファンドについて、投資を検討している方からよく寄せられる疑問をまとめました。

気になる質問からチェックしてみてください。

【個人投資家がアクセスしやすい注目の私募型ファンド】

| 運用先 | 期待利回り | 手数料 | 最低投資額 | 特徴 |

|---|---|---|---|---|

| ハイクア インターナショナル | 年率12%(固定) | なし | 500万円〜 | 四半期配当・ロックアップなし |

| アクション | 年率17%超 (前年実績) | 成功報酬のみ | 500万円〜 | 分散投資・高成長型 |

まとめ|私募ファンドは「知る」ことで選択肢が広がる

私募ファンドは公募商品にはない高い利回りと運用の自由度を備える一方で、流動性の低さ・情報開示の限定性・最低投資額の高さというハードルがあります。

本記事で解説した内容を振り返ると、以下の点が重要なポイントでした。

- 私募ファンドとは、49名以下の少数投資家または適格機関投資家を対象に資金を募り運用するファンド。公募ファンドより規制が緩やかで運用の自由度が高い

- 公募ファンドとの最大の違いは、募集対象の範囲・情報開示の水準・最低投資額・流動性の4点。どちらが優れているではなく、資産規模と投資目的に応じた使い分けが重要

- 私募リートは投信法に基づく不動産特化型で無期限・インカム重視。私募ファンドは金商法ベースで有期・キャピタル重視。法的根拠と出口戦略が根本的に異なる

- メリットは「高い利回り」「多彩な投資戦略」「分散効果」「利害の一致」。デメリットは「最低投資額の高さ」「流動性の低さ」「情報の非対称性」「詐欺リスク」

- 個人投資家がアクセスしやすいのはヘッジファンド型。500万円から出資可能なファンドも増えており、準富裕層以上であれば現実的な選択肢になりつつある

まずは仕組みとリスクを正しく理解し、自身の資産規模・投資目的・リスク許容度に合致するかを冷静に判断することが重要です。

「公募商品の利回りに限界を感じている」「ポートフォリオに新たな分散先を加えたい」という方は、手数料完全無料・年利12%固定配当のハイクアインターナショナルや、2024年度年利17.35%の実績を持つアクションのように、個人投資家がアクセスしやすく運用の透明性が高い私募型ファンドから検討を始めてみてください。

どちらも無料相談・資料請求が可能です。まずは面談で運用の仕組みや実績を直接確認し、自分の資産状況に最適な運用先を見つけてみてください。

私募ファンドのメリットを享受しつつ、手数料負けリスクを避けて安定した高利回りを実現したい方は以下をご検討ください。

- ハイクアインターナショナル

手数料完全無料|年利12%固定(年4回配当)|1,000万円出資で年間120万円 - アクション

成功報酬制|年利17%超の実績|1,000万円出資で年間約170万円

どちらの運用先も無料相談・資料請求が可能です。まずはお気軽に問い合わせてみてください。