「プライベートバンクに興味はあるけど、高い手数料を払ってまで利用する意味はあるの…?」

配当利回りや運用リターンだけを見ればプライベートバンクは魅力的に映りますが、年間数百万円にもなる手数料コストや厳しい審査条件を考えると、本当に利用する価値があるのか不安を感じている方も多いのではないでしょうか。

- 4種類の手数料が重なり年間コストが膨大

→ 預かり資産3億円で年間1,600万円超の手数料負担になるケースも - 平均利回り3〜10%から手数料を差し引くと実質リターンは大幅減

→ 手数料負けするリスクが常に存在 - 海外PBの口座維持残高は上昇傾向

→ 最低預入額5億円以上を求められるケースも増加

しかし、プライベートバンクの手数料体系やデメリットを正しく理解した上で判断すれば、自分の資産額に最適な運用先を合理的に選ぶことが可能です。

この記事では、プライベートバンクが「意味ない」と言われる具体的な理由から、4種類の手数料の相場・実質利回りシミュレーション・使うべき人と使わなくてよい人の判断基準まで徹底解説しています。

ぜひ最後までチェックしてみてください。

プライベートバンクは3億円預入で年間1,600万円超の手数料が発生し、表面利回り5%でも実質マイナスになるリスクがあります。手数料ゼロで確実にリターンを得たい方は、年利12%固定・手数料完全無料のハイクアインターナショナルをチェックしてみてください。

| 比較項目 | プライベートバンク | ハイクア |

|---|---|---|

| 年間利回り(実質) | ▲0.5%〜3.8% (手数料控除後) | 12% (固定) |

| 手数料 | 年間数百万〜数千万円 (4種類が複合発生) | 完全無料 |

| 1億円出資時の 年間リターン | ▲45万円〜380万円 | 1,200万円 |

| 配当頻度 | なし(運用益は再投資) | 年4回 (3ヶ月ごと) |

| 審査・開設期間 | 2〜6ヶ月 | 面談後すぐ契約可能 |

プライベートバンクでは1億円預入・利回り5%でも手数料控除後は実質マイナスですが、ハイクアなら手数料ゼロで年間1,200万円(税引前)の固定配当を受け取れます。

ハイクア・インターナショナル

投資シミュレーター

金額をタップするとシミュレーション結果を表示します

| 期間 | 増加分 | 資産総額 |

|---|

※ 年利12%想定・税引前の概算です

「プライベートバンクは意味ない」と言われる5つの理由

プライベートバンクへの投資を検討している方であれば、「なぜ意味ないと言われているのか」は必ず押さえておきたいポイントです。

単なる感情論ではなく、手数料体系やサービスの構造に起因する合理的な理由が背景にあります。

手数料が高く、利回りがコスト負けしやすい

プライベートバンクが「意味ない」と言われる最大の理由が、4種類の手数料が重なることで年間コストが膨れ上がり、運用リターンを侵食してしまうという構造的な問題です。

これは一時的な問題ではなく、プライベートバンクを利用する限り毎年発生し続けるコストである点が深刻です。

| 手数料の種類 | 相場 | 3億円預入時の年間コスト例 |

|---|---|---|

| 資産基準手数料(管理報酬) | 年1.0〜2.5% | 300〜750万円 |

| 売買手数料 | 取引額の0.1〜1.5% | 取引回数に応じて変動 |

| 成功報酬 | 運用益の15〜20% | 利益が出た場合のみ発生 |

| ファンド組入時の追加手数料 | 年0.5〜1.0%上乗せ | 150〜300万円 |

たとえば3億円を預けて資産基準手数料が1.5%の場合、それだけで年間450万円のコストが発生します。さらに売買手数料やファンド組入コストが上乗せされると、年間の総コストは600〜800万円に達することも珍しくありません。

プライベートバンクの平均的な運用利回りは年3〜10%とされていますが、仮に年5%の運用益(3億円なら1,500万円)が出たとしても、手数料控除後の実質リターンは半分以下になるケースがあり得ます。

保守的な運用を選択した場合は利回りがさらに低下するため、手数料を差し引くと実質マイナスになる「手数料負け」のリスクは常に意識しておくべきでしょう。

審査が厳しく、そもそも利用できない人が多い

プライベートバンクが「意味ない」と感じられるもう一つの理由は、利用したくても審査のハードルが極めて高く、口座開設すらできないケースが少なくないことです。

プライベートバンクの審査では、金融資産額だけでなく、職業・収入状況・納税状況・資産形成の背景・家族構成・社会的背景まで、多岐にわたる情報が詳細に調査されます。

| 審査のハードル | 内容 |

|---|---|

| 最低資産額 | 国内5,000万〜10億円、海外1億〜5億円以上 |

| 審査期間 | 口座開設まで数ヶ月以上かかるケースが多い |

| KYC(本人確認) | マネーロンダリング防止のため身元確認が厳密 |

| 紹介制 | 既存顧客からの紹介が必須の場合あり |

| 面談 | バンカーとの面談が口座開設の前提条件 |

特に海外のプライベートバンクは、コンプライアンスチェックの厳格化に伴い口座開設だけで数ヶ月以上かかるケースがほとんどです。投資はタイミングが重要なため、口座開設を待つ間に投資機会を逃してしまうリスクも見逃せません。

金融資産1億〜3億円の富裕層にとっては、審査に時間と手間をかけた末に「十分なサービスを受けるには資産額が足りない」と判断される可能性もあり、この点が「わざわざプライベートバンクを使う意味がない」という評価につながっています。

海外PBに「特別な商品」は存在しなくなっている

かつて海外プライベートバンクには「日本では買えない特別な金融商品がある」というイメージがありましたが、現在では国内と海外で運用できる商品に大きな差はなくなっています。

この変化が、高い手数料を支払って海外PBを利用する意味を問い直す契機になっています。

| 変化の要因 | 内容 |

|---|---|

| 国内PBの商品 ラインナップ拡充 | 私募ファンド・ヘッジファンド・仕組債など、かつては海外限定だった商品が国内でも購入可能に |

| 証券担保ローンの 国内充実 | 海外PBの強みだった有価証券担保ローン機能が日本の金融機関でも提供されるように |

| 情報の グローバル化 | 海外PBの投資レポートと同等の情報が国内IFAやネット証券でも入手可能に |

実際に、国内の大手証券会社や銀行のプライベートバンキング部門は近年取り扱い商品を大幅に拡充しており、海外PBと同様の運用成果を期待できる商品も増えてきました。

「特別な投資機会」を求めて高い手数料を払う時代は終わりつつあり、このトレンドは今後も続くと考えられます。

担当者の質にばらつきがあり、グループ商品を押し付けられるリスク

プライベートバンクでは専任のバンカーがつきますが、その品質は担当者によって大きく異なり、必ずしも顧客にとって最適な提案が行われるとは限らないという現実があります。

元プライベートバンカーの証言や業界関係者の指摘によれば、担当者のノルマ達成が優先されるケースも少なくありません。

| リスク要因 | 具体的な問題 |

|---|---|

| グループ商品の 優先販売 | 大手金融機関のPB部門では、グループ会社の投信やファンドを優先的に提案される傾向 |

| 担当者の 相場観への依存 | バンカーの個人的な相場観に基づく短期取引で損失が発生するケース |

| レバレッジの 過剰提案 | ノルマ達成のため証券担保ローンを活用した過剰なレバレッジ運用を勧められるリスク |

| 仕組債の 積極販売 | 流動性が低く経済合理性に疑問のある仕組債を提案されるケース |

ウェルス・パートナー代表の世古口氏も「富裕層がプライベートバンクで資産を溶かすパターン」として、レバレッジのかけ過ぎや仕組債への集中投資、担当者の相場観を信じた短期取引などを挙げています。

参考:富裕層がプライベートバンクで資産を”溶かす”理由TOP5|ウェルス・パートナー

プライベートバンクの看板があるからといって、提案される商品が自分にとって最適かどうかは別問題です。担当者に任せきりにせず、セカンドオピニオンを取る姿勢が資産を守る上で欠かせません。

国内IFAやヘッジファンドの台頭で代替手段が充実した

「プライベートバンクは意味ない」という声が増えている背景には、IFA(独立系ファイナンシャルアドバイザー)や国内ヘッジファンドなど、代替となる運用手段が急速に充実してきたことも大きく影響しています。

| 代替手段 | プライベートバンクとの比較ポイント |

|---|---|

| IFA (独立系アドバイザー) | 特定の金融機関に属さないため中立的な商品提案が可能。手数料もPBより低い傾向 |

| 国内ヘッジファンド | 手数料体系がシンプルで、PBを介さず直接投資が可能。年利10〜17%超の実績を持つファンドも |

| ネット証券の 富裕層向けサービス | 手数料が圧倒的に低く、自分で運用判断できる投資家にはコストメリットが大きい |

特にIFAは近年急速に市場を拡大しており、プライベートバンクと同等以上の提案力を持ちながら、手数料を抑えたサービスを提供するプレイヤーが増えています。

また、国内ヘッジファンドの中にはプライベートバンクの管理報酬を大きく上回るリターンを出しつつ、手数料・成功報酬を最小限に抑えた商品も登場しています。

「資産運用=プライベートバンク一択」という時代は過去のものとなり、自分の目的と資産規模に合わせて最適な手段を選べる環境が整ってきているのです。

プライベートバンクの高額な手数料を支払うことなく、年利12%固定で安定した配当を得たい方は、ハイクアインターナショナルをご検討ください。1億円の出資で年間1,200万円(税引前)の固定配当が受け取れます。

ハイクア・インターナショナル

投資シミュレーター

金額をタップするとシミュレーション結果を表示します

| 期間 | 増加分 | 資産総額 |

|---|

※ 年利12%想定・税引前の概算です

プライベートバンクのデメリットを詳しく解説

前章では「意味ない」と言われる理由を俯瞰的に整理しましたが、ここからはプライベートバンクのデメリットをさらに具体的に深掘りしていきます。

利用を検討している方が事前に把握しておくべきリスクを、一つずつ確認しましょう。

4種類の手数料が重なり年間コストが膨大になる

プライベートバンクの最大のデメリットは、資産基準手数料・売買手数料・成功報酬・ファンド組入手数料の4種類が複合的に発生し、年間の総コストが数百万〜数千万円規模に膨らむことです。

一般的な銀行や証券会社では口座維持費がかからないケースがほとんどですが、プライベートバンクでは「預けているだけ」で毎年コストが発生し続けます。

| 預入資産額 | 資産基準手数料 (年1.5%の場合) | 売買手数料 (年3回取引・0.8%) | 合計年間コスト (概算) |

|---|---|---|---|

| 1億円 | 150万円 | 約240万円 | 約390万円 |

| 3億円 | 450万円 | 約720万円 | 約1,170万円 |

| 5億円 | 750万円 | 約1,200万円 | 約1,950万円 |

| 10億円 | 1,500万円 | 約2,400万円 | 約3,900万円 |

たとえば3億円を預けた場合、資産基準手数料と売買手数料だけで年間1,000万円超のコストが発生します。これに成功報酬やファンド組入時の二重コストが加わると、年間1,500万円以上になるケースも珍しくありません。

運用利回りが年5%だとしても3億円での運用益は1,500万円ですから、手数料を差し引くと手残りはわずか数百万円、場合によっては赤字になります。手数料の詳細は後述のセクションでさらに掘り下げて解説します。

口座開設に数ヶ月かかり投資タイミングを逃すリスク

プライベートバンクの口座開設は一般の銀行とは異なり、審査からKYC(本人確認)・面談まで数ヶ月以上を要するのが通常です。

特に海外のプライベートバンクは、マネーロンダリング防止のためのコンプライアンスチェックが近年厳格化しており、開設までの期間はさらに長期化する傾向にあります。

| プロセス | 所要期間の目安 |

|---|---|

| 初回コンタクト・面談申込 | 1〜2週間 |

| ヒアリング・書類提出 | 2〜4週間 |

| KYC・コンプライアンス審査 | 1〜3ヶ月 |

| 審査承認・口座開設 | 2〜4週間 |

| 合計 | 2〜6ヶ月程度 |

投資において「タイミング」は収益を左右する重要な要素です。口座開設を待っている間に市場環境が変わり、本来得られるはずだったリターンを逃してしまうリスクは無視できません。

富裕層の多くは本業が多忙なため、審査対応に膨大な時間を割くこと自体が機会コストになります。「すぐに運用を始めたい」というニーズには、プライベートバンクは構造的に応えにくいのが実情です。

海外PBは撤退リスクがあり長期運用に不安が残る

海外のプライベートバンクは高度な運用ノウハウを持つ一方で、日本市場からの撤退を繰り返してきた歴史がある点は大きなデメリットです。

過去にも複数の外資系プライベートバンクが日本市場への参入と撤退を繰り返しており、長期的な資産運用の相手先として安定性に不安が残ります。

参考:日本におけるウエルス・マネジメントの課題|RIA JAPAN(PDF)

| 撤退リスクが 顕在化した場合の影響 | 具体的な問題 |

|---|---|

| 口座の強制移管 | 他の金融機関への移管を余儀なくされ、移管期間中は取引が制限される可能性 |

| 運用方針の中断 | 長年かけて構築したポートフォリオや運用戦略がリセットされるリスク |

| 担当バンカーとの 関係断絶 | 信頼関係を築いたバンカーが退職・配転となり、後任への引き継ぎが不十分になるケース |

| 税務・ 相続対策の空白 | 進行中の相続対策や税務戦略が中途半端になる可能性 |

資産の保全や相続対策は10年・20年単位の長期的な取り組みが求められます。その相手先が突然撤退してしまうリスクは、プライベートバンク選びにおいて最も警戒すべきポイントの一つです。

長期的な安定性を重視するなら、撤退リスクのない日系金融機関のPB部門か、そもそもPBを介さずに直接投資できる運用先を選ぶことが合理的な判断と言えるでしょう。

資産額が下がるとサービス打ち切り・口座解約のリスク

プライベートバンクには口座維持に必要な最低預かり残高が設定されており、運用の失敗や資産の取り崩しで残高が基準を下回ると、サービスの打ち切りや口座解約を求められる場合があります。

特に近年は海外プライベートバンクを中心に口座維持に必要な預かり残高のハードルが上昇しており、「以前は利用できたのに今は残高不足で口座を維持できない」というケースが増えています。

| 残高が基準を 下回った場合のリスク | 内容 |

|---|---|

| サービスの段階的縮小 | 専任バンカーの対応が減り、提案される商品の幅が狭まる |

| 口座維持手数料の 追加請求 | 残高不足を補うための追加手数料を求められるケース |

| 口座解約の要請 | 一定期間内に残高を回復できなければ口座閉鎖を迫られる |

相場の急落や為替変動で一時的に評価額が下がっただけでも「残高不足」と判定されるリスクがあるため、常に一定以上の残高を維持しなければならないプレッシャーが生じます。

資産を引き出して本業や不動産に充てたいタイミングでも「口座維持のために引き出せない」という本末転倒な状況に陥る可能性がある点は、プライベートバンクの見落とされがちなデメリットです。

情報の非対称性が大きく「本当に最適な提案か」判断しにくい

プライベートバンクのサービスは高度に専門的であるがゆえに、提案された商品や運用戦略が本当に自分にとって最適なのか、顧客側が独力で判断することが極めて難しいという構造的な問題を抱えています。

プライベートバンクは「顧客の味方」であると同時に「手数料で収益を上げるビジネス」でもあるため、両者の利益が必ずしも一致するとは限りません。

| 情報の非対称性 が生む問題 | 具体例 |

|---|---|

| 手数料構造の不透明さ | ファンド組入時の二重コストや隠れた事務手数料が把握しにくい |

| 商品の適合性判断 | 仕組債やレバレッジ商品のリスクが十分に説明されないケース |

| 運用成績の比較困難 | 「PBの運用成績」と「市場平均」の比較データが提供されにくい |

| セカンドオピニオン の欠如 | PBの提案を第三者に検証してもらう仕組みが整っていない |

東洋経済の報道では、元証券会社の営業マンが「手数料稼ぎを優先した営業トーク」の実態を明かしており、金融機関の提案内容を鵜呑みにするリスクが指摘されています。

参考:「いま儲かるのはこの商品」「特別なご案内」は真実? “手数料稼ぎの鬼”だったプライベートバンカーが明かす営業トークの裏側|東洋経済オンライン

こうした情報の非対称性を解消するためには、複数の金融機関やIFAからセカンドオピニオンを取ること、自分自身でも金融リテラシーを高めることが不可欠です。「任せれば安心」という受け身の姿勢は、プライベートバンクにおいても通用しないと考えておくべきでしょう。

プライベートバンクのコスト構造やサービス品質に不安を感じる方は、手数料完全無料・年利12%固定配当のハイクアインターナショナルや、2024年度年利17.35%の実績を持つアクションなど、シンプルな手数料体系のヘッジファンドも比較検討してみてください。1億円の出資であればハイクアで年間1,200万円、アクションで年間約1,735万円(税引前・実績ベース)のリターンが期待できます。詳しくはハイクアの公式サイトで確認できます。

プライベートバンクの手数料は4種類|相場と年間コストを試算

プライベートバンクを利用するかどうかを判断する上で、手数料の全体像を把握することは欠かせません。

ここでは4種類の手数料それぞれの仕組みと相場を整理した上で、資産額別の年間コストを具体的にシミュレーションします。

①資産基準手数料(アセットマネジメントフィー):年0.3〜2.5%

資産基準手数料とは、預け入れた資産総額に対して年率で課される手数料で、プライベートバンクの収益の柱となっています。

海外のプライベートバンクで広く採用されている手数料体系で、取引の有無にかかわらず毎年発生するのが特徴です。

| 預入資産額 | 一般的な料率 | 年間コスト |

|---|---|---|

| 〜3億円 | 年1.0〜1.5% | 100〜450万円 |

| 3億〜10億円 | 年0.7〜1.0% | 210〜1,000万円 |

| 10億円超 | 年0.3〜0.5% | 300〜500万円 |

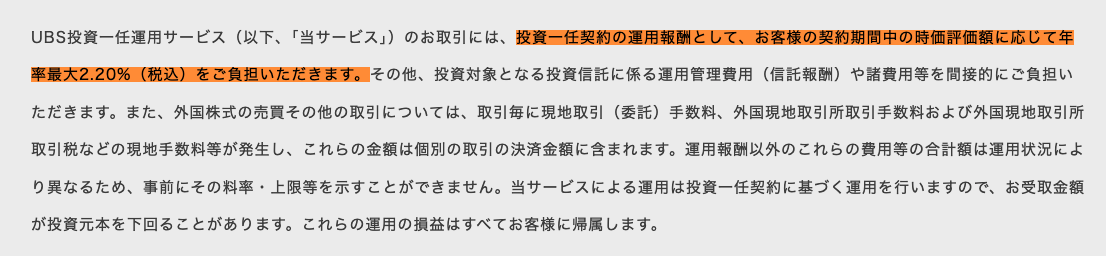

たとえばUBS SuMi TRUSTウェルス・マネジメントでは、投資一任運用サービスの運用報酬として最大年率2.20%(税込)が設定されています。3億円を預け入れた場合、資産基準手数料だけで年間最大660万円が発生する計算です。

この手数料にはカストディ費用(証券の保管・管理にかかる費用)や基本的なアドバイス料が含まれるケースが多く、取引頻度が多い投資家にとってはコストの予測がしやすいメリットがあります。

ただし、運用成績が振るわない年でも同額のコストが発生し続ける点には注意が必要です。

②売買手数料(ブローカレッジ):取引額の0.1〜1.5%

売買手数料は、株式や債券などの金融商品を売買する際、取引ごとに発生する手数料です。日本のプライベートバンクで広く採用されている手数料体系です。

売買が成立した時点で約定金額から差し引かれるため、取引頻度が高いほど手数料が積み重なる構造になっています。

| 取引内容 | 一般的な料率 | 備考 |

|---|---|---|

| 国内株式の売買 | 0.5〜1.5% | 日本のPBは海外と比較して高めの傾向 |

| 海外株式の売買 | 0.3〜1.0% | 為替スプレッドが別途発生する場合あり |

| 債券の売買 | 0.1〜1.0% | スプレッドに含まれるケースもある |

たとえば1億円の株式を年3回売買し、売買手数料が0.8%の場合、1回あたり80万円、年間で240万円の手数料が発生します。取引金額が大きくなるほど、また取引回数が増えるほどコストは急速に膨らむため、注意が必要です。

担当バンカーの提案に従って頻繁に売買を繰り返すと、手数料が急速に膨れ上がります。元プライベートバンカーの証言でも「担当者の相場観に基づく短期取引」が資産を溶かす典型的なパターンとして挙げられており、売買手数料の積み重ねが利益を食い潰すリスクは軽視できません。

③成功報酬(パフォーマンスフィー):運用益の15〜20%

成功報酬は、運用で得られた利益に対して課される成果連動型の手数料で、プライベートバンクがより高いリターンを追求するインセンティブとなる仕組みです。

過去最高の資産額を超えた分にのみ成功報酬が発生する「ハイウォーターマーク方式」が一般的に採用されています。

| シミュレーション条件 | 金額 |

|---|---|

| 預入資産 | 3億円 |

| 運用後の資産額 | 3億3,000万円(+3,000万円の運用益) |

| 成功報酬率 | 15% |

| 成功報酬額 | 450万円 |

| 成功報酬率20%の場合 | 600万円 |

成功報酬は運用がうまくいった場合にのみ発生するため、バンカーと投資家の利害が一致しやすいメリットがあります。

しかし、成功報酬に加えて資産基準手数料や売買手数料も別途かかるため、「利益が出ても手残りが思ったより少ない」という事態が起きやすい構造です。上記のシミュレーションでは3,000万円の運用益から成功報酬450万円が差し引かれますが、さらに資産基準手数料450万円(1.5%の場合)が加わると、合計900万円が手数料として消えることになります。

④ファンド組入時の追加手数料:年0.5〜1.0%上乗せ

プライベートバンク経由で投資信託やヘッジファンドに投資する場合、ファンド自体の信託報酬に加えて、プライベートバンク側の紹介手数料が上乗せされる「二重コスト構造」が発生するケースがあります。

この手数料は契約書に小さく記載されていることが多く、投資家が見落としやすい「隠れコスト」です。

| コスト項目 | 料率の目安 | 1億円投資時の年間コスト |

|---|---|---|

| ファンド自体の 信託報酬 | 年1.0〜2.0% | 100〜200万円 |

| PB側の紹介手数料 (上乗せ分) | 年0.5〜1.0% | 50〜100万円 |

| 合計 (二重コスト) | 年1.5〜3.0% | 150〜300万円 |

たとえば年間信託報酬1.5%のヘッジファンドにプライベートバンク経由で投資した場合、紹介手数料0.8%が上乗せされると実質2.3%のコストになります。3億円をファンドに振り向けた場合、二重コストだけで年間690万円にのぼります。

同じファンドにプライベートバンクを介さず直接投資できるのであれば、紹介手数料分のコストは丸ごと削減可能です。投資前には必ず「直接投資との比較」を行い、PBを経由する合理的な理由があるかどうか確認しましょう。

【試算表】資産1億円・3億円・5億円・10億円で年間手数料はいくらかかる?

4種類の手数料を総合した場合、預入資産額ごとの年間総コストはどの程度になるのか、現実的な条件でシミュレーションしてみましょう。

| 手数料項目 | 1億円 | 3億円 | 5億円 | 10億円 |

|---|---|---|---|---|

| 資産基準手数料 (年1.5%→逓減) | 150万円 | 450万円 | 500万円 ※5億円超は1.0%想定 | 700万円 ※10億円超は0.7%想定 |

| 売買手数料 (年3回・0.8%) | 240万円 | 720万円 | 1,200万円 | 2,400万円 |

| 成功報酬 (運用益の15%) | 75万円 ※利回り5%想定 | 225万円 | 375万円 | 750万円 |

| ファンド組入手数料 (0.8%上乗せ) | 80万円 | 240万円 | 400万円 | 800万円 |

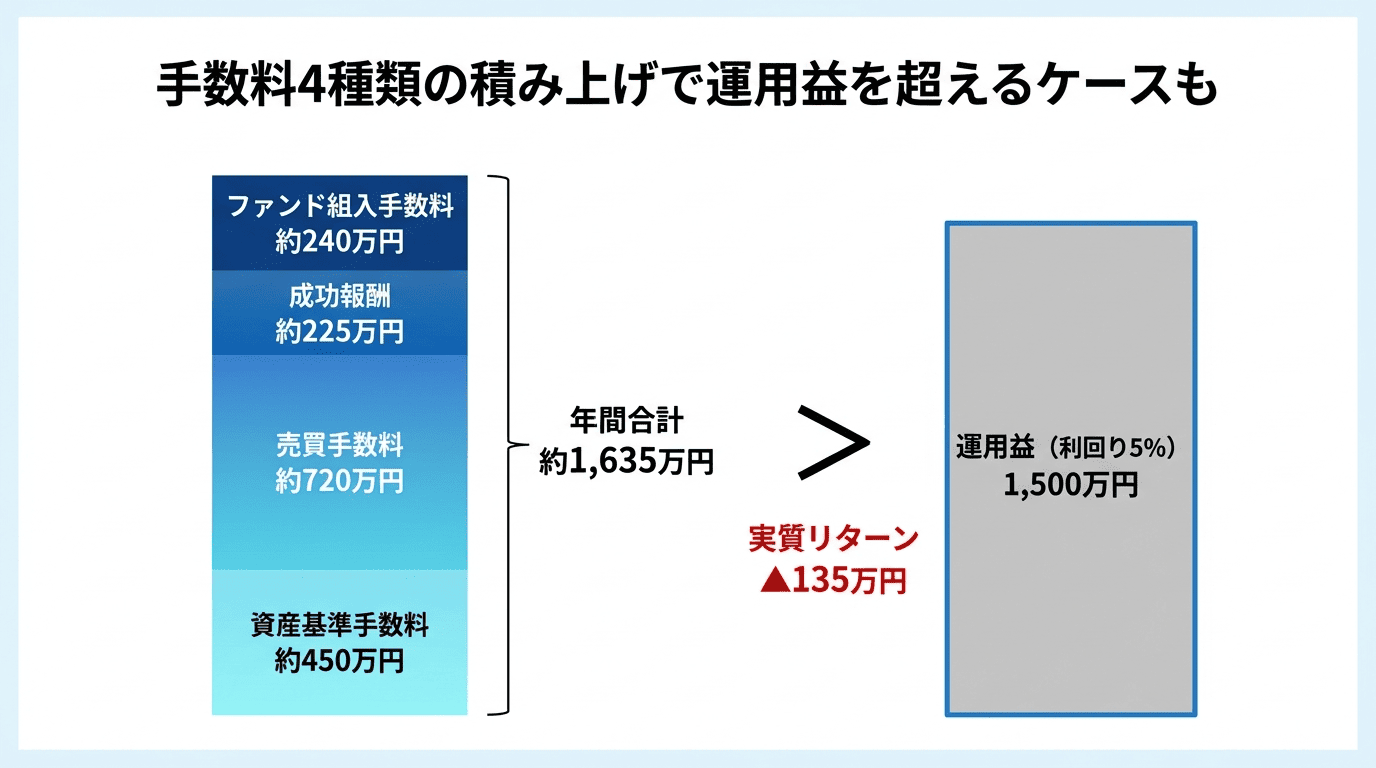

| 年間総コスト (概算) | 約545万円 | 約1,635万円 | 約2,475万円 | 約4,650万円 |

1億円の預入でも年間約545万円、3億円では約1,635万円、10億円ともなると約4,650万円もの手数料が発生する試算結果となりました。

仮に運用利回りが年5%だとすると、1億円では運用益500万円に対して手数料545万円が発生し、実質的に赤字です。3億円でも運用益1,500万円に対して手数料1,635万円と、ほぼ利益が残りません。

この試算からも分かる通り、プライベートバンクの手数料構造は「資産額が大きいほど有利」であるものの、利回りが手数料率を十分に上回らなければ、どの資産額でも「手数料負け」が起こり得ます。次のセクションで手数料控除後の実質利回りをさらに詳しくシミュレーションします。

年間数百万〜数千万円の手数料コストをゼロにできる運用先として注目されているのが、手数料完全無料・年利12%固定のハイクアインターナショナルです。たとえば3億円を出資した場合、プライベートバンクでは年間1,600万円超の手数料が発生しますが、ハイクアなら手数料ゼロで年間3,600万円(税引前)の固定配当を受け取れます。詳しくはハイクア公式サイトで確認できます。

プライベートバンクの実質利回りは?手数料控除後のシミュレーション

プライベートバンクの平均的な運用利回りは年3〜10%とされていますが、投資家にとって本当に重要なのは「手数料を差し引いた後の実質リターン」です。

ここでは、資産額と利回りのパターン別に手数料控除後の実質利回りをシミュレーションし、「手数料負けしないために必要な条件」を明らかにします。

プライベートバンクの平均利回り(年3〜10%)の実態

プライベートバンクの運用利回りは一概には言えませんが、日系証券・銀行系のPBで年5〜10%、欧州系(スイス系)の保守運用で年3〜5%が一般的な水準とされています。

ただし、これはあくまで「手数料控除前」の表面利回りであり、投資家の手元に残る実質リターンではありません。

| PBの分類 | 運用方針 | 平均利回り (表面) |

|---|---|---|

| 日系証券系 (野村・大和等) | 株式・債券のバランス型 | 年5〜10% |

| 日系銀行系 (メガバンク等) | 保守〜中庸型 | 年5〜10% |

| 欧州系・スイス系 (UBS等) | 資産保全重視の保守型 | 年3〜5% |

| 米系 (モルガン・スタンレー等) | 積極運用型 | 年5〜10% |

年5〜10%という数字は魅力的に見えますが、前章で試算した通り手数料の総コストは資産額の2〜5%に達するケースがあります。表面利回りが5%でも手数料が3%かかれば、実質利回りはわずか2%です。

さらに、利回りは「良い年」の数字がアピールされやすく、市場が不調な年はマイナスになることも珍しくありません。一方、手数料は相場環境にかかわらず毎年一定額が発生し続けるため、長期的に見ると「手数料だけが確実に出ていくコスト」であることを忘れてはならないでしょう。

手数料控除後の実質リターンをシミュレーション(1億円・3億円・5億円)

それでは、資産額と表面利回りの組み合わせ別に、手数料控除後の「手残り」がどの程度になるのかを具体的にシミュレーションしてみましょう。

前章の手数料試算(資産基準手数料+売買手数料+成功報酬+ファンド組入手数料)の数値をベースに計算します。

| 預入資産 | 表面利回り | 運用益 (税引前) | 年間手数料 (前章の試算) | 手残り(税引前) | 実質利回り |

|---|---|---|---|---|---|

| 1億円 | 3% | 300万円 | 約505万円 ※成功報酬45万円に | ▲205万円 | ▲2.1% |

| 5% | 500万円 | 約545万円 | ▲45万円 | ▲0.5% | |

| 10% | 1,000万円 | 約620万円 ※成功報酬150万円 | 380万円 | 3.8% | |

| 3億円 | 3% | 900万円 | 約1,525万円 ※成功報酬135万円に | ▲625万円 | ▲2.1% |

| 5% | 1,500万円 | 約1,635万円 | ▲135万円 | ▲0.5% | |

| 10% | 3,000万円 | 約1,860万円 ※成功報酬450万円 | 1,140万円 | 3.8% | |

| 5億円 | 3% | 1,500万円 | 約2,325万円 ※成功報酬225万円に | ▲825万円 | ▲1.7% |

| 5% | 2,500万円 | 約2,475万円 | 25万円 | 0.1% | |

| 10% | 5,000万円 | 約2,850万円 ※成功報酬750万円 | 2,150万円 | 4.3% |

シミュレーション結果を見ると、表面利回り3%(保守運用)の場合はどの資産額でも赤字、表面利回り5%でも1億円・3億円ではほぼ手残りゼロという厳しい結果が浮き彫りになりました。

手数料控除後にまとまった利益が残るのは、表面利回り10%を達成できた場合に限られます。しかし年10%のリターンを安定的に出し続けることはプロの運用者にとっても容易ではなく、好調な年と不調な年の波があることを考慮すると、長期的な実質リターンはさらに低下する可能性があります。

「手数料負け」しないために必要な資産額と利回りの目安

上記のシミュレーションを踏まえると、プライベートバンクで「手数料負け」せずに意味のある実質リターンを得るには、最低でも5億円以上の預入かつ年7%以上の表面利回りが必要という目安が見えてきます。

| 預入資産額 | 手数料負けしないための 最低表面利回り | 判定 |

|---|---|---|

| 1億円 | 約5.5%以上 | △ ギリギリ。利益はほぼ残らない |

| 3億円 | 約5.5%以上 | △ 同上。実質利回りは1%未満 |

| 5億円 | 約5.0%以上 | △ 逓減制で手数料率は下がるが手残りは少ない |

| 10億円 | 約4.5%以上 | ○ 逓減制の恩恵で手数料率が低下し、実質リターンを確保しやすい |

結論として、プライベートバンクの手数料構造は「資産額が大きいほど有利」ではあるものの、1〜3億円の資産規模では手数料負けのリスクが非常に高く、プライベートバンクの恩恵を受けにくい構造になっています。

「手数料を払う価値があるか」を判断するポイントは、純粋な運用リターンだけでなく、相続対策・事業承継・税務サポートなどの付加価値にどれだけの金額を支払う覚悟があるかにかかっています。

運用リターンだけを重視するのであれば、プライベートバンクを介さず手数料体系がシンプルな運用先に直接投資するほうが、圧倒的にコスト効率が高いのは明白です。

プライベートバンクで手数料負けするリスクを回避しつつ、高いリターンを追求するなら、手数料完全無料・年利12%固定のハイクアインターナショナルが合理的な選択肢です。3億円の出資であれば年間3,600万円(税引前)の固定配当が手数料ゼロで受け取れ、プライベートバンクの手数料控除後リターン(同条件で実質マイナス〜数百万円)を大きく上回ります。さらにハイリターンを求めるなら2024年度年利17.35%実績のアクションとの分散も有効です。詳しくはハイクア公式サイトをご覧ください。

それでもプライベートバンクを使うべき人・使わなくてよい人

ここまでプライベートバンクの手数料体系やデメリット、実質利回りのシミュレーションを見てきました。「やっぱり意味ない」と感じた方も多いかもしれませんが、資産状況や目的によってはプライベートバンクが最適解になるケースも確かに存在します。

ここでは「使うべき人」と「使わなくてよい人」を明確に切り分け、それぞれの特徴と最適な選択肢を解説します。

プライベートバンクを使うべき人の5つの条件

前章のシミュレーションで示した通り、プライベートバンクの手数料構造は資産額が大きいほど有利に働きます。以下の5つの条件に複数当てはまる方であれば、プライベートバンクの利用は合理的な選択肢となり得ます。

- ①金融資産が5億円以上あり、手数料を”経費”と割り切れる方

前章のシミュレーションで示した通り、資産規模が5億円を超えると逓減制の恩恵で手数料率が低下し、グロスリターン7%(3,500万円)に対して手数料控除後でも実質リターンを確保しやすくなります。税務・相続対策の付加価値まで含めればコストを正当化できる水準です。 - ②事業承継・相続対策が複雑で、税務・法務の一元管理が必要な方

複数法人を所有するオーナー経営者や、不動産・海外資産を含む複合的な相続案件を抱える方にとって、プライベートバンクの「ワンストップ体制」は他では得がたい価値があります。税理士・弁護士・不動産鑑定士がチームで対応し、資産全体を俯瞰した最適設計が可能です。 - ③海外移住・海外資産の管理を予定している方

クロスボーダーの資産管理には、海外の金融規制・税務条約・為替リスクへの精通が不可欠です。グローバルネットワークを持つ外資系プライベートバンク(UBS、JPモルガン等)は、こうしたニーズに対して高い専門性を発揮します。 - ④投資判断を全面的に委任したいシニア富裕層

70代以上で自ら運用の意思決定を行うことが難しくなった場合、投資一任契約(ラップ口座)の利便性は大きなメリットです。ただし前章で解説した「手数料負け」のリスクがあるため、最低でもグロスリターン5%以上が期待できるポートフォリオ設計を確認することが前提条件です。 - ⑤非金融サービス(教育コンサルティング、医療アクセス等)に価値を感じる方

子女の海外留学支援、トップクラスの医療機関への紹介、会員制クラブへのアクセスなど、プライベートバンク特有の非金融サービスを積極的に活用したい方にとっては、手数料の一部がコンシェルジュ機能の対価と考えられます。

プライベートバンクを使わなくてよい人の5つの特徴

一方で、以下の特徴に当てはまる方にとっては、プライベートバンクの高額な手数料は割に合わず、より合理的な代替手段が存在します。

- ①金融資産が1億〜3億円で、手数料が実質リターンを大きく圧迫する方

資産1億円の場合、年間手数料は約545万円(前章の試算)。グロスリターン5%(500万円)に対し、手数料控除後の実質リターンはマイナス45万円です。この水準であれば、手数料無料で年利12%の固定配当を得られるヘッジファンドに1億円を出資する方が圧倒的に合理的です。 - ②運用の透明性を重視し、自分で判断・比較したい方

プライベートバンクは手数料構造が複雑で、他社との比較が困難です。運用内容の開示も限定的なケースが多く、「何に・いくら払っているのか」が見えにくい構造にストレスを感じる方には向いていません。 - ③相続対策が比較的シンプルで、専門家チームの常駐が不要な方

相続人が少なく、資産構成も金融資産中心でシンプルな場合、相続専門の税理士やIFAに個別依頼する方がコスト効率は圧倒的に高くなります。 - ④海外資産を持たず、国内運用に特化したい方

国内の株式・債券・不動産を中心に運用する場合、ネット証券の富裕層向けサービスやIFAで十分にカバーでき、プライベートバンクの手数料を支払う合理性が薄れます。 - ⑤「運用リターンの最大化」を最優先とする方

プライベートバンクは総合的な資産管理サービスであり、純粋なリターン最大化を目的とする機関ではありません。運用成績だけを見れば、国内ヘッジファンドの方が手数料控除後のリターンで優位に立つケースが多いのが実態です。

【早見表】資産額・目的別おすすめ運用先

自分の資産額と主な目的に照らして、どの運用先が最もコストパフォーマンスに優れているかを一覧で確認しましょう。

| 資産規模 | 主な目的 | おすすめの 選択肢 | 理由 |

|---|---|---|---|

| 5,000万〜 1億円 | リターン重視 | 国内ヘッジファンド | PB手数料がリターンを圧迫。ハイクア(年利12%固定)やアクション(年利17.35%実績)で手数料控除後リターンが大幅に上回る |

| 1億〜 3億円 | リターン+簡易な相続対策 | IFA+国内ヘッジファンド | IFAの中立的アドバイスとヘッジファンドの高リターンの組み合わせで、PBに匹敵するサービスを低コストで実現 |

| 3億〜 5億円 | 総合資産管理+相続対策 | 国内PBまたは IFA+ヘッジファンド | 資産規模でPBの手数料負けが軽減されるが、IFA+ヘッジファンドの組合せも依然有力 |

| 5億円 以上 | 総合管理+事業承継+海外 | プライベートバンク | 手数料の実質負担率が低下し、ワンストップの総合管理の価値が手数料を上回る |

| 10億円 以上 | グローバル分散+非金融 | 外資系PB+ 国内ヘッジファンド併用 | 外資系PBのグローバル網と、国内ヘッジファンドの高リターンを組み合わせた最適ポートフォリオ構築 |

上記の通り、資産5億円未満で運用リターンを重視する方にとっては、プライベートバンクではなく国内ヘッジファンドが最も合理的な選択肢と言えます。

特に1億〜3億円の資産帯は、プライベートバンクでは手数料負けするリスクが最も高い一方で、ヘッジファンドであれば手数料を最小限に抑えつつ年利12〜17%超のリターンが期待できるため、合理性の差は歴然です。

次のセクションでは、プライベートバンクの代替として注目されている具体的なヘッジファンド2社を、シミュレーション付きで詳しく紹介します。

プライベートバンクの高額な手数料を支払うことなく、年利12%固定で安定した配当を得たい方はハイクアインターナショナル、年利17%超の実績を重視する方はアクションをご検討ください。

- ハイクアインターナショナルの詳細を見る

手数料無料|年利12%固定|年4回配当 - アクションの詳細を見る

成功報酬制|年利17%超の実績

プライベートバンクに不安があるならヘッジファンドも選択肢

プライベートバンクはオーダーメイドの資産管理という点で魅力がありますが、高額な手数料体系や利回りのコスト負けリスクというデメリットも否めません。

もし「手数料を最小限に抑えたい」「安定したリターンで着実に資産を増やしたい」と考えるなら、プライベートバンクを介さず直接投資できるヘッジファンドという選択肢も検討する価値があります。

| 比較項目 | プライベートバンク | ハイクアインターナショナル | アクション |

|---|---|---|---|

| 年間利回り | 3〜10%(変動あり) | 12%(固定) | 17.35%(2024年度実績) |

| 手数料 | 年間数百万〜数千万円 (4種類の手数料が複合発生) | 完全無料 (5年未満解約時は5%) | 成功報酬のみ |

| 1億円出資時の 年間リターン(税引前) | ▲45万円〜380万円 (手数料控除後) | 1,200万円 | 約1,735万円 (実績ベース) |

| 3億円出資時の 年間リターン(税引前) | ▲135万円〜1,140万円 (手数料控除後) | 3,600万円 | 約5,205万円 (実績ベース) |

| 最低投資額 | 5,000万〜数億円 | 500万円〜 | 500万円〜 |

| 配当頻度 | なし(運用益は再投資) | 年4回(3ヶ月ごと) | 決算時 |

| 審査・口座開設期間 | 2〜6ヶ月 | 面談後すぐ契約可能 | 面談後すぐ契約可能 |

ハイクアインターナショナル|年利12%固定・手数料無料

プライベートバンクの最大の懸念である「手数料負け」を根本から解消したいなら、まず検討したいのがハイクアインターナショナルです。

年利12%固定という安定した利回りが最大の特徴で、プライベートバンクのように市場環境や担当者の運用判断に左右されない仕組みになっています。

融資先のSAKUKO VIETNAMはグループ年商25億円を突破し、従業員数500名の規模にまで成長。2026年中にベトナムUPCoM市場への上場を予定しており、現在ベトナム国家証券委員会に申請中です。上場が実現すれば、投資家にとってはキャピタルゲインの獲得も期待できます。

- 年利12%固定

年4回(3ヶ月ごと)に3%ずつ配当 - 最低投資額500万円

他社(1,000万円〜)より始めやすい - 手数料完全無料

運用手数料・購入手数料ともに0円(5年未満解約時は5%) - 解約時期は自由

ロックアップ期間なし - 相場の影響を受けにくい

事業融資型で安定運用

1億円出資すると年1,200万円のリターン

以下のシミュレーターで、投資金額ごとの配当額と資産推移を確認してみましょう。金額をタップするだけで、単利・複利それぞれのリターンを即座に試算できます。

ハイクア・インターナショナル

投資シミュレーター

金額をタップするとシミュレーション結果を表示します

| 期間 | 増加分 | 資産総額 |

|---|

※ 年利12%想定・税引前の概算です

プライベートバンクに1億円を預けた場合、前章のシミュレーションでは年間手数料約545万円が発生し、表面利回り5%でも手残りは実質マイナスでした。一方、ハイクアインターナショナルなら年利12%固定で3ヶ月ごとに300万円、年間1,200万円(税引前)の配当を手数料ゼロで受け取れます。

| 1億円出資した場合のリターン | |

|---|---|

| 3ヶ月ごとの配当 | 300万円 |

| 年間配当(単利) | 1,200万円 |

| 5年後の資産総額(複利) | 約1億7,623万円 |

| 10年後の資産総額(複利) | 約3億1,058万円 |

さらに3億円を出資した場合は、年間3,600万円(税引前)の固定配当が手数料ゼロで受け取れます。プライベートバンクでは同額を預けると手数料だけで年間1,600万円超が差し引かれ、表面利回り5%でも手残りは実質マイナスという試算結果でした。

配当は3ヶ月ごとに受け取るか、複利で再投資するかを選択可能。運用手数料・購入手数料ともに無料のため、プライベートバンクのように手数料で目減りすることなく、配当をそのまま手元に残せます。

\ 簡単1分!無料資料請求はこちら /

アクション|年利17.35%実績(2024年度)

リターンの最大化を最優先に考える富裕層には、2024年度に年利17.35%という驚異的な実績を達成したアクション合同会社も有力な選択肢です。

代表の古橋弘光氏は証券業界で30年以上のキャリアを持つ投資のスペシャリストで、事業投資・Web3・ファイナンスなどの分散型投資に大きな強みを持っています。

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年 |

| 代表者 | 古橋弘光 |

| 所在地 | 〒105-0001 東京都港区虎ノ門5-13−1 虎ノ門40MTビル7階 |

| 事業内容 | 金融商品取引に関するコンサルティング 各種コンサルティング |

| 利回り | 17.35% (2024年度実績) |

| 最低投資額 | 500万円 |

| 運用手法 | 事業投資、Web3事業、ファイナンスなど |

| 問い合わせ | 公式サイト |

アクションの運用戦略

プライベートバンクでは担当バンカーの相場観やグループ商品に依存するリスクがありましたが、アクションは複数の収益源による分散運用で高いリターンを維持しています。

事業投資、Web3事業、ファイナンスなど幅広い分散投資でリスクを徹底的に管理。運用責任者の確かな経験と知識に基づく投資戦略を駆使し、各分野の専門性を活かした複合的な運用で安定した高水準のリターンを追求しています。

中長期的な投資戦略や今後の方針など運用のロードマップを明示していて信頼性・透明性は高く、2025年度(2025年7月〜2026年6月)の年間運用想定は+12〜17%とされており、前年度の好調な運用実績を維持する見込みです。

1億円出資した場合のリターン見込み

2024年度の実績(年利17.35%)をベースに計算すると、1億円の出資で年間約1,735万円(税引前)のリターンが期待できます。

プライベートバンクに1億円を預けた場合の手数料控除後リターン(表面利回り5%でマイナス45万円、10%でも380万円)と比較すると、圧倒的な差があることが分かります。

| 項目 | 内容 |

|---|---|

| 年利目標 | 15%以上 |

| 2024年度実績 | 17.35%(税引前) |

| 1億円出資時の年間リターン試算 | 約1,735万円(税引前・年利17%計算) |

| 3億円出資時の年間リターン試算 | 約5,205万円(税引前・年利17%計算) |

| ロックアップ期間 | 1年間 |

| 最低投資額 | 500万円 |

| 運用方式 | 単利・複利を選択可能 |

ロックアップ期間が1年あるため、全資産をアクションに集中させるのではなく、ハイクアインターナショナルとの分散投資が現実的です。たとえば3億円の資産のうち1億5,000万円をハイクア(年利12%固定)、1億5,000万円をアクション(年利17%実績)に分散させた場合、合計で年間約4,352万円(税引前)のリターンが見込めます。

詳細は公式サイトから無料面談を申し込むと、担当者から運用の仕組みや最新の運用状況を直接確認できます。

\ 年利17%超の実績を確認 /

プライベートバンクに関するよくある質問

プライベートバンクについて、利用を検討している方からよく寄せられる疑問をまとめました。

気になる質問からチェックしてみてください。

プライベートバンクで大損することはある?

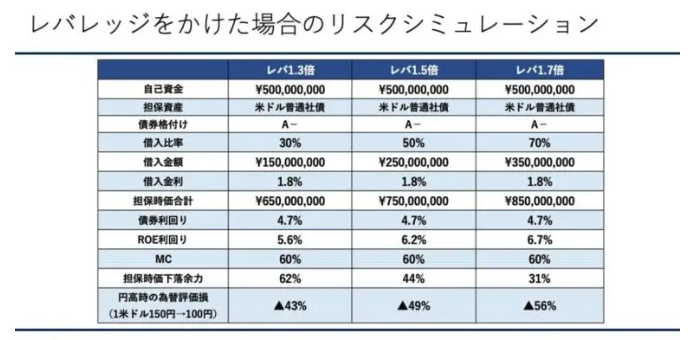

あります。ウェルス・パートナー代表の世古口氏が指摘する「富裕層がプライベートバンクで資産を溶かすパターンTOP5」によると、主な損失パターンは以下の通りです。

投資一任運用(ラップ口座)で手数料が運用益を上回る「手数料負け」、担当バンカーの相場観を信じた短期取引での損失、高利回り外貨建て個別債券への集中投資による為替損失、流動性の低い仕組債の大幅な評価損、そして証券担保ローンを使った過剰レバレッジ運用が代表的です。

特にレバレッジ1.7倍の運用では、為替が150円→100円へ変動した場合に56%の損失が発生するとの試算もあり、億単位の資産が短期間で大きく毀損するリスクがあります。プライベートバンクの提案を鵜呑みにせず、レバレッジは1.5倍以下に抑えることが重要です。

プライベートバンクの利回りは本当に一般の金融機関より高い?

表面利回りは年3〜10%と一般的な投資信託(年2〜5%程度)よりも高い傾向にありますが、手数料控除後の実質利回りで比較すると必ずしも優位ではありません。

本記事のシミュレーションで示した通り、1億円を預けた場合の手数料は年間約545万円に達し、表面利回り5%では実質マイナスになります。一方、低コストのインデックス投信(信託報酬0.1%未満)で同等のリターンを得た場合は、手数料控除後でもほぼ表面利回りに近い手残りが確保できます。

プライベートバンクの付加価値は「利回りの高さ」よりも「総合的な資産管理サービス」にあるため、純粋なリターン比較ではヘッジファンドや低コスト投信に軍配が上がるケースが多いです。

海外と国内のプライベートバンク、どちらを選ぶべき?

海外資産を持つ方やグローバルな分散投資を行いたい方は外資系(UBS、JPモルガン等)、国内資産中心で税務・相続対策を重視する方は日系(野村、大和、三菱UFJモルガン・スタンレー等)が適しています。

ただし、海外PBは最低預入額が2億〜10億円以上と高額で、口座開設にも数ヶ月かかります。さらに日本市場からの撤退リスクや、コンプライアンス強化に伴う口座維持条件の厳格化も近年の課題です。

現在は国内PBでも海外PBと同等の商品ラインナップが揃いつつあるため、「海外PBでなければ買えない商品」は減少しています。コストとサービスの両面から総合的に比較検討しましょう。

プライベートバンクの審査に落ちることはある?

あります。プライベートバンクの審査は金融資産額だけでなく、資産の出所(相続・事業売却・給与所得など)、職業・社会的背景、納税状況、マネーロンダリング防止の観点からの身元確認まで多岐にわたります。

金融資産が最低預入額を満たしていても、資産形成の経緯が不透明な場合やKYC(本人確認)で不備があった場合には審査に通らないケースがあります。特に海外PBは近年コンプライアンスチェックが厳格化しており、審査通過のハードルは上がっています。

審査に時間と手間をかけたくない方は、面談後すぐに契約・出資が可能なヘッジファンド(ハイクアインターナショナルやアクション等)のほうがスピーディーに運用を開始できます。

IFA(独立系ファイナンシャルアドバイザー)との違いは?

IFAは特定の金融機関に属さない独立した立場から資産運用のアドバイスを行う専門家で、プライベートバンクと比較して以下の違いがあります。

手数料はPBより低い傾向にあり、特定の金融機関のグループ商品に縛られない中立的な商品提案が可能です。一方、PBのように税務・法務・不動産まで含めたワンストップサービスは提供できないケースが多く、複雑な事業承継や相続対策にはPBのほうが適しています。

資産1億〜3億円で運用リターンを重視する方にはIFA+ヘッジファンドの組み合わせ、5億円以上で総合管理が必要な方にはPBが向いています。自分の資産額と目的に照らして最適な組み合わせを選ぶことが重要です。

【PBの代替として注目のファンド】

| 運用先 | 期待利回り | 手数料 | 最低投資額 | 特徴 |

|---|---|---|---|---|

| ハイクア インターナショナル | 年率12%(固定) | なし | 500万円〜 | 四半期配当・ロックアップなし |

| アクション | 年率17%超 (前年実績) | 成功報酬のみ | 500万円〜 | 分散投資・高成長型 |

まとめ|プライベートバンクは万人向けではない。自分に合った運用先を選ぼう

プライベートバンクが「意味ない」と言われる背景には、単なる噂ではなく手数料体系やサービス構造に起因する合理的な理由が存在します。

本記事で解説した内容を振り返ると、以下の点が重要なポイントでした。

- プライベートバンクには4種類の手数料が存在し、3億円の預入で年間1,600万円超のコストが発生する

- 表面利回り5%では1億〜3億円の資産帯で「手数料負け」が確定的。実質リターンはマイナスになるリスクが高い

- 海外PBの「特別な商品」は減少傾向にあり、国内IFAやヘッジファンドで代替可能な領域が拡大している

- プライベートバンクが合理的な選択肢となるのは資産5億円以上かつ事業承継・相続対策が複雑なケース

- 資産5億円未満で運用リターンを重視するなら、手数料体系がシンプルな国内ヘッジファンドの方がコスト効率で圧倒的に有利

プライベートバンクは「富裕層なら使うべき」という万人向けのサービスではなく、資産額・目的・求めるサービスの内容によって利用価値が大きく変わります。

「手数料を最小限に抑えて着実にリターンを得たい」という方は、手数料完全無料・年利12%固定配当のハイクアインターナショナルや、2024年度年利17.35%の実績を持つアクションのほうが、プライベートバンクよりも目的に合った選択肢になる可能性があります。

まずは無料相談・資料請求で詳細を確認し、自分の資産額と目的に最適な運用先を見つけてみてください。

プライベートバンクの手数料負けリスクを避けて、安定した高利回りを実現したい方は以下をご検討ください。

- ハイクアインターナショナル

手数料完全無料|年利12%固定(年4回配当)|1億円出資で年間1,200万円 - アクション

成功報酬制|年利17%超の実績|1億円出資で年間約1,735万円

どちらの運用先も無料相談・資料請求が可能です。まずはお気軽に問い合わせてみてください。