「地方債の利率って自治体によってどのくらい違うの?ランキングで比較したい…」

普通預金・定期預金の金利では物足りず、「国債より少しでも利率が高くて安全な運用先はないか」と地方債・県債に注目する方が増えています。

しかし比較情報が散らばっており、「今どれを選べばいいのか」で迷っている方も多いのではないでしょうか。

- 地方債に「固定の利率ランキング」は存在しない

→ 利率は発行時期と年限で決まる。同月発行・同年限ならほぼ横並び - 比較すべきは「今募集中の銘柄」×「年限」

→ 令和7年度の10年債は最高2.416%(福岡市グリーンボンド) - 購入窓口・募集期間・中途売却リスクまでセットで確認

→ 人気銘柄は数日で完売するため「買い方」の事前準備が必須

この記事では、地方債(県債)の最新利率ランキング(10年債TOP15)から、選び方・買い方・注意点までを一気通貫で解説。

記事後半では「地方債では物足りない・500万円以上の余裕資金がある」という方向けに、高利回りの代替運用先も紹介します。

\地方債(10年債)利率ランキングTOP5【令和7年度】/

| 順位 | 発行自治体 | 発行月 | 表面利率 | 年限 | 向いている人 |

|---|---|---|---|---|---|

| 1位 | 福岡市 (グリーンボンド) | 1月 | 2.416% | 10年 | ESG志向 |

| 2位 | 大阪府 | 2月 | 2.410% | 10年 | 高スプレッド |

| 3位 | 愛知県 | 2月 | 2.386% | 10年 | 大都市圏・堅実 |

| 3位 | 横浜市 | 2月 | 2.386% | 10年 | 大都市圏・堅実 |

| 5位 | 埼玉県 | 2月 | 2.382% | 10年 | 首都圏・安定 |

ランキング上位は1〜2月発行の10年債に集中しています。これは「その自治体が特別に高利率」なのではなく、その時期に国債利回りが高かったため。「どの自治体か」より「いつ買うか」が利率を決める最大の要因です。詳しい選び方は地方債の利率はどう決まる?、買い方は購入できる証券会社と買い方をご確認ください。

債券の購入・保有を検討中の方は、証券会社のキャンペーンも活用すると実質リターンを底上げできます。

- みずほ証券|個人向け国債の購入で最大14,000円キャッシュバック

対象:変動10年・固定5年 / 4/6〜4/30 / 100万円〜・エントリー不要 - SMBC日興証券|個人向け国債の購入で最大16,000円キャッシュバック

対象:変動10年・固定5年・固定3年 / 3/5〜4/30 / 500万円〜・自動適用 - 大和証券|個人向け国債の購入で最大16,000円キャッシュバック

対象:変動10年・固定5年 / 4/6〜4/30 / 1,000万円〜

※キャッシュバック額は1,000万円購入時の目安です。内容は予告なく変更・終了する場合があります。

地方債(県債)とは?基礎知識をわかりやすく解説

地方債への投資を検討するにあたり、まずは基本的な仕組みや種類を押さえておきましょう。

「国債と何が違うの?」「個人でも買えるの?」といった疑問を解消しながら、地方債投資のメリット・デメリットの全体像を整理します。

地方債の仕組みと種類(個別債・共同債・ミニ公募債)

地方債とは、都道府県や市区町村などの地方公共団体が、道路・学校・上下水道などの公共インフラ整備や災害復旧費を賄うために発行する債券のことです。

国が発行する「国債」の地方版と考えるとイメージしやすいでしょう。投資家は地方債を購入することで自治体にお金を貸し、その対価として半年ごとに利息を受け取り、満期になると元本が返還される仕組みです。

地方債は大きく「市場公募地方債」と「銀行等引受地方債」に分かれますが、個人投資家が購入できるのは市場公募地方債です。市場公募地方債はさらに3つの種類に分類されます。

| 種類 | 概要 | 購入対象者 |

|---|---|---|

| 全国型市場公募地方債 (個別債) | 都道府県や政令指定都市が単独で発行し、全国の投資家から広く購入を募る | 誰でも購入可能 |

| 共同発行市場公募地方債 (共同債) | 37の自治体が共同で発行。各団体は発行額全額について連帯債務を負う | 主に機関投資家向け |

| 住民参加型市場公募地方債 (ミニ公募債) | 発行する自治体の住民・勤務者を対象にした小口の地方債 | 発行自治体の 住民・勤務者のみ |

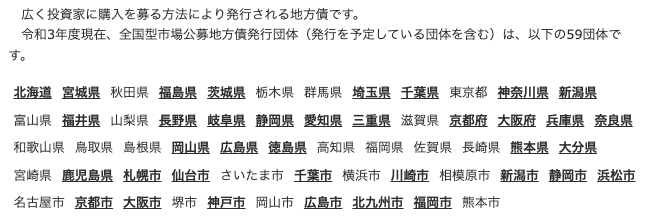

令和7年度(2025年度)時点で全国型市場公募地方債を発行している(または発行予定の)自治体は61団体あります。個人投資家が最も購入しやすいのは「全国型市場公募地方債(個別債)」で、1万円単位から購入可能、償還期間は5年・10年が主流です。

県債・市債・国債の違い

「県債」「市債」「国債」はいずれも公的機関が発行する債券ですが、発行主体・利率水準・安全性・購入しやすさの4点で違いがあります。

| 比較項目 | 個人向け国債 (変動10年) | 県債 (10年個別債) | 市債 (10年個別債) |

|---|---|---|---|

| 発行主体 | 日本国政府 | 都道府県 | 政令指定都市など |

| 利率水準 ※1 | 約1.40% (初回適用利率・半年ごとに変動) | 約2.2〜2.3% | 約2.3% |

| 元本保証 | あり (国が保証) | なし (ただし実質的にきわめて安全) | なし (同左) |

| 中途換金 | 1年経過後 いつでも可能 | 市場売却のみ (元本割れリスクあり) | 市場売却のみ (同左) |

| 最低購入単位 | 1万円 | 1万円〜10万円 (銘柄により異なる) | 1万円〜10万円 (同左) |

| 購入窓口 | 銀行・証券会社 ・郵便局 | 証券会社 ・一部の銀行 | 証券会社 ・一部の銀行 |

個人向け国債の最新の募集条件は、財務省|現在募集中の個人向け国債・新窓販国債で確認できます。

最大の違いは利率です。個人向け国債(変動10年)の初回適用利率が約1.40%であるのに対し、地方債(10年債)は2.2〜2.3%と約1.6倍の利率で発行されています(2026年3月募集時点)。

ただし変動10年は半年ごとに適用利率が見直されるため、今後の金利環境によっては差が縮まる可能性もあります。

一方で、国債は国が元本を保証し1年経過後はいつでも中途換金できるのに対し、地方債は中途売却時に市場価格で取引されるため元本割れの可能性がある点がデメリットです。

一般的には、「安全性や換金性をより重視したい」なら国債、「利率を少しでも高めたい」なら地方債、という使い分けが考えられます。

地方債投資のメリット(国債より高利率・高い安全性・地域貢献)

地方債には、預金や国債にはない独自のメリットがあります。主なメリットを4つ整理しましょう。

- ①国債・定期預金より利率が高い

10年債で2.2〜2.3%と、個人向け国債(変動10年・初回適用利率:約1.40%)やメガバンクの1年定期預金(約0.4%)を上回ります。 - ②元本割れリスクが極めて低い

地方債のBIS規制におけるリスクウェイトは国債と同じ0%とされており、財政赤字を抱える自治体は新規発行が制限される仕組みもあります。さらに、元利償還に必要な財源は地方財政制度のなかで手当てされる枠組みがあります。こうした背景から、地方債は一般に安全性が高いと考えられている一方、国債のような制度上の元本保証があるわけではありません。 - ③投資を通じて地域貢献ができる

地方債で調達された資金は、道路・橋・学校・上下水道などの公共インフラ整備に使われます。地元や応援したい自治体の債券を購入する「ふるさと投資」としての意義もあります。 - ④少額から投資でき、手間がかからない

1万円から購入可能。固定金利で半年ごとに利払いがあり、満期まで保有するだけでよいため、マーケットを常時チェックする必要がありません。源泉徴収ありの特定口座で購入すれば確定申告も原則不要です。

地方債投資のデメリット・リスク

一方で、地方債には預金や国債と比較して注意すべきデメリットもあります。投資前に必ず確認しておきましょう。

- ①利率は2%台にとどまり、大きなリターンは見込めない

10年債でも利率は2.3%前後。500万円を10年運用しても税引前の利息は約115万円にとどまり、インフレ率を考慮すると実質的な資産増加効果は限定的です。 - ②中途売却では元本割れの可能性がある

地方債は市場で売買される金融商品であるため、満期前に売却する場合は市場価格で取引されます。金利上昇局面では債券価格が下落し、元本を割り込むリスクがあります。 - ③人気銘柄は即完売で購入が困難

SBI証券で取り扱われた三重県債・福岡市債・名古屋市債・愛知県債はいずれも募集期間内に完売しており、「買いたいときに買えない」流動性の課題があります。 - ④財政破綻リスクはゼロではない

過去には夕張市が財政破綻した事例もあります。国が地方交付税で元利償還を保障する仕組みはありますが、国債のような完全な元本保証はありません。

地方債は「預金より高い利率で、比較的堅実に運用したい」というニーズには適した商品ですが利率の上限が2%台にとどまる点は投資判断の重要なポイントです。

「もっと効率よく資産を増やしたい」と感じる方は、後半で紹介する高利回りの運用先もあわせてチェックしてみてください。

※「地方債の利率では物足りない・500万円以上の余裕資金がある」という方は、タイプ診断セクションで自分に合う運用先を確認できます。

地方債(県債)の利率はどう決まる?仕組みと選び方のポイント

地方債の利率は一律ではなく、発行時期・償還期間・自治体の信用力などによって変動します。

ここでは利率決定の仕組みを理解した上で、自分に合った地方債を選ぶための3つのポイントを解説します。

利率決定の仕組み(国債利回り+上乗せスプレッド)

地方債の利率を理解するうえでまず押さえておきたいのが、「国債利回り+スプレッド(上乗せ金利)」という利率決定の仕組みです。

地方債は発行のたびに、その時点の国債利回りに一定の上乗せ(スプレッド)を加えて利率が決まります。10年債のスプレッドは概ね0.11〜0.12%(11〜12bp)程度で推移しており、国債利回りに対して小幅な上乗せとなっています(2026年3月の発行実績)。

| 利率の構成要素 | 内容 | 具体例(2026年3月債) |

|---|---|---|

| ベース金利 | 同年限の国債利回り | 10年国債:約2.15〜2.2% |

| スプレッド (上乗せ金利) | 自治体の信用リスクに応じた上乗せ分 | 約0.11〜0.12%(11〜12bp) |

| 地方債の利率 | ベース金利+スプレッド | 約2.27〜2.33% |

ここで重要なポイントは、同じ月に発行される同じ年限の地方債は、自治体が異なってもほぼ同じ利率になる慣例があるという点です。日本経済新聞でも「同じ月内に発行される同じ年限の地方債は全て同じ条件」という慣行が報じられています。

つまり、「A県の利率が高い」「B市の利率が低い」という自治体間の大きな差はほとんどなく、利率差が生まれる主な要因は「発行月(金利環境)」と「償還期間」です。この点を理解しておくと、ランキングの見方が大きく変わるでしょう。

選び方①|償還期間で選ぶ(5年・10年・20年の特徴)

地方債の利率に最も大きな影響を与えるのが償還期間(満期までの年数)です。一般的に、償還期間が長いほど利率は高くなります。

| 償還期間 | 利率の傾向 | メリット | デメリット |

|---|---|---|---|

| 5年 | やや低め (1.5〜2.0%程度) | 資金の拘束期間が短い 金利変動リスクが小さい | 利率は10年債より低い |

| 10年 | 標準的 (2.2〜2.3%程度) | 利率と拘束期間の バランスがよい | 10年間の資金ロック 金利上昇リスクあり |

| 20年・30年 | 高め (2.5%〜程度) | 長期間にわたり 高い利息収入を確保 | 超長期の資金拘束 中途売却リスクが大きい |

初めて地方債を購入する方には、利率と資金拘束期間のバランスがよい10年債がおすすめです。ただし、今後さらに金利が上昇する可能性を考えると、5年債で様子を見て満期後に改めて高い利率で再投資するという戦略も有効でしょう。

選び方②|発行自治体の財政健全性で選ぶ

地方債は自治体間で利率差が小さい一方、財政健全性は自治体によって大きく異なります。同じ利率であれば、より財政が健全な自治体の債券を選ぶのが合理的です。

財政健全性を判断する際に確認すべき指標は以下の2つです。

| 指標 | 内容 | 基準値 |

|---|---|---|

| 実質公債費比率 | 自治体の収入のうち、借金の返済に充てている割合。数値が低いほど財政に余裕がある | 18%以上になると地方債の発行に総務大臣の許可が必要(制限つき) |

| 格付け | JCRやR&Iなどの格付機関が自治体の信用力をアルファベットで評価 | AA格以上が安全性の目安。東京都はAA+、大阪府はAAなどが付与されている |

各自治体の実質公債費比率など主要な財政指標は、総務省|地方財政状況調査関係資料で都道府県・市町村別に確認できます。

東京都債は国内地方債の中でも最高水準の格付けを持ち、安全性を重視する投資家には有力な選択肢です。一方、財政状況が厳しい自治体の債券は、利率がわずかに高く設定されるケースもありますが、元本の安全性を考えると無理に利率を追わないことが重要です。

選び方③|発行タイミングと金利環境を見る

地方債の利率は発行月の金利環境に連動するため、「いつ買うか」が利率を左右する最大の要因になります。

日銀の政策金利引き上げに伴い、2024年以降は地方債の利率も明確な上昇トレンドに入りました。2023年初頭に0.8%程度だった10年債の利率は、2026年3月には2.3%前後まで上昇しています。

| 発行時期 | 10年債の利率(概算) | 金利環境 |

|---|---|---|

| 2023年1月 | 約0.8% | 日銀の金融緩和継続中 |

| 2024年5月 | 約1.0% | 日銀のYCC修正後 |

| 2025年3月 | 約1.6% | 日銀の追加利上げ(0.5%)後 |

| 2026年3月 | 約2.3% | 市場金利の上昇が継続 |

今後さらに日銀が利上げを行えば地方債の利率もさらに上昇する可能性がありますが、逆に金利がピークアウトすれば利率は低下に転じます。

「金利のピークを狙って購入する」のは困難なため、分散投資の観点から複数回に分けて購入する(時間分散)のが現実的な戦略です。たとえば500万円を一度に投資するのではなく、半年ごとに100万円ずつ5回に分けて購入すれば、金利変動のリスクを平準化できます。

【2026年最新】地方債利率ランキング|自治体別に比較

ここでは、一般財団法人 地方債協会が公表している令和7年度(2025年4月〜2026年3月)の発行実績データをもとに、全国型市場公募地方債(個別債)の利率をランキング形式で比較します。

前章で解説した通り、同月発行・同年限の地方債は利率がほぼ横並びになる慣例がありますが、発行月の金利環境によって利率は大きく変動するため、「いつ発行された債券か」が最大のポイントです。

市場公募地方債(10年債)利率ランキングTOP15

令和7年度に発行された10年債全166銘柄の中から、利率が高い順にTOP15をランキングでまとめました。

| 順位 | 発行自治体 | 発行月 | 発行日 | 表面利率 (税引前) | 対国債 スプレッド |

|---|---|---|---|---|---|

| 1位 | 福岡市 (グリーンボンド) | 1月 | 2026/1/30 | 2.416% | +11.0bp |

| 2位 | 大阪府 | 2月 | 2026/2/26 | 2.410% | +14.9bp |

| 3位 | 愛知県 | 2月 | 2026/2/16 | 2.386% | +12.0bp |

| 3位 | 横浜市 | 2月 | 2026/2/16 | 2.386% | +12.0bp |

| 5位 | 埼玉県 | 2月 | 2026/2/25 | 2.382% | +12.0bp |

| 6位 | 北海道 | 2月 | 2026/2/27 | 2.354% | +12.0bp |

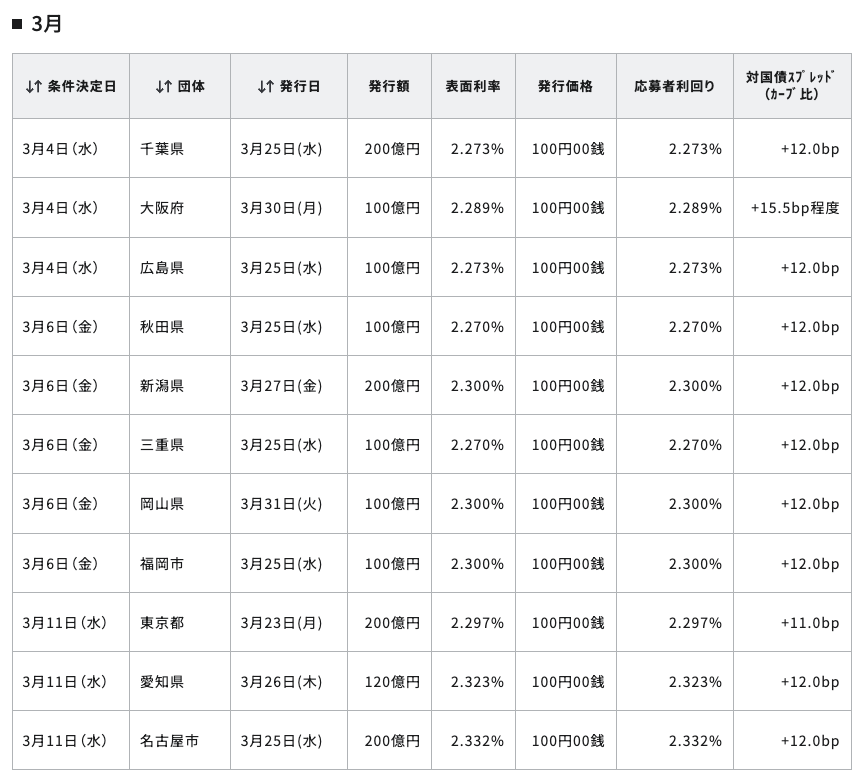

| 7位 | 名古屋市 | 3月 | 2026/3/25 | 2.332% | +12.0bp |

| 8位 | 愛知県 | 3月 | 2026/3/26 | 2.323% | +12.0bp |

| 9位 | 愛知県 | 1月 | 2026/1/29 | 2.303% | +12.0bp |

| 10位 | 東京都 | 2月 | 2026/2/25 | 2.301% | +11.0bp |

| 11位 | 新潟県 | 3月 | 2026/3/27 | 2.300% | +12.0bp |

| 11位 | 岡山県 | 3月 | 2026/3/31 | 2.300% | +12.0bp |

| 11位 | 福岡市 | 3月 | 2026/3/25 | 2.300% | +12.0bp |

| 14位 | 東京都 | 3月 | 2026/3/23 | 2.297% | +11.0bp |

| 15位 | 大阪府 | 3月 | 2026/3/30 | 2.289% | +15.5bp |

令和7年度の10年債で最高利率は福岡市グリーンボンド(1月発行)の2.416%でした。次いで大阪府(2月)2.410%、愛知県・横浜市(2月)2.386%と続いています。

TOP15のうち1月〜2月発行の銘柄が上位を占めている点に注目してください。これは1〜2月に国債利回りが上昇したことで、同時期に条件決定された地方債の利率も連動して高くなったためです。3月債は国債利回りがやや低下したため、2月債よりわずかに利率が下がっています。

なお、大阪府のスプレッドが+14.9bp〜+15.5bpと他の自治体(+11.0〜12.0bp)より高めなのは、大阪府が独自の条件決定方式を採用しているためで、信用リスクが高いわけではありません。

※ 気になる銘柄が見つかった方は、購入できる証券会社と買い方をご確認ください。

166銘柄を通して見ると、地方債選びで重要なのは「自治体名」そのものより、発行タイミング・年限・募集時点の金利環境であることが分かります。

特に令和7年度は、1〜2月発行の10年債に高利率銘柄が集中しており、同じ10年債でも発行月によって利率差が大きく出ました。

ランキングは「どの自治体が常に有利か」を示すものではなく、その年度・その時期の金利水準を把握するための比較表として使うのが正しい見方です。

月別の利率推移|4月の1.3%台→3月の2.3%台へ大幅上昇

ランキングだけでなく、令和7年度を通じた月別の利率推移を見ると、金利環境の変化がいかに大きかったかがよく分かります。

| 発行月 | 10年債の利率レンジ | 発行銘柄数 | 金利環境メモ |

|---|---|---|---|

| 2025年4月 | 1.320%〜1.522% | 11銘柄 | 日銀の金融緩和修正後 |

| 5月 | 1.389%〜1.667% | 15銘柄 | 長期金利がじわじわ上昇 |

| 6月 | 1.435%〜1.704% | 13銘柄 | — |

| 7月 | 1.446%〜1.720% | 14銘柄 | — |

| 8月 | 1.455%〜1.729% | 13銘柄 | — |

| 9月 | 1.671%〜1.761% | 10銘柄 | 金利上昇が加速 |

| 10月 | 1.665%〜1.906% | 28銘柄 | 起債集中月 |

| 11月 | 1.755%〜1.820% | 20銘柄 | — |

| 12月 | 1.917%〜2.085% | 17銘柄 | 2%台に到達 |

| 2026年1月 | 2.206%〜2.416% | 8銘柄 | 年度最高利率を記録 |

| 2月 | 2.301%〜2.410% | 6銘柄 | 高水準を維持 |

| 3月 | 2.270%〜2.332% | 11銘柄 | やや低下して年度末 |

2025年4月時点では1.3〜1.5%台だった10年債の利率が、2026年1月には2.2〜2.4%台まで上昇。わずか9ヶ月で利率が約1%ポイントも上がったことになります。

この推移から分かる重要なポイントは、「同じ10年債でも、4月に買うか1月に買うかで利率が約1%も違う」ということ。地方債投資では「どの自治体か」よりも「いつ買うか」のほうが圧倒的にリターンに影響します。

利率ランキングの注意点(同月はほぼ横並び・発行月で変動する)

地方債の利率ランキングを見る際には、以下の3つの注意点を必ず押さえておきましょう。これらを理解していないと、ランキングの数字に惑わされて適切な判断ができなくなります。

- ①同月発行・同年限の地方債は利率がほぼ同じ

令和7年度のデータでも、同月内の利率差は最大0.08%程度(大阪府の独自スプレッド分を除く)。「この自治体が特別に利率が高い」というわけではなく、条件決定日の微妙なタイミング差やESG債かどうかで若干の違いが出る程度です。 - ②利率は発行月(金利環境)で大きく変動する

上記の月別推移が示す通り、4月の1.3%台と1月の2.4%台では利率差が約1%もあります。つまり「どの自治体の債券を買うか」よりも「いつ買うか」のほうが利率に圧倒的に大きく影響するということです。 - ③過去の利率は将来の保証にならない

地方債の利率は毎月の金利環境に連動して変わるため、過去に高利率で発行された銘柄の自治体が次回も同じ利率で発行するとは限りません。購入を検討する際は、地方債協会の発行条件ページで最新の発行条件を必ず確認しましょう。

以上を踏まえると、地方債選びで本当に重要なのは「自治体名」ではなく、「発行タイミング」「償還期間」「自治体の財政健全性」の3点です。ランキングはあくまで最新の利率水準を確認するための参考情報として活用しましょう。

地方債投資のメリット

前章のランキングで最新の利率水準を確認したところで、改めて地方債投資のメリットを整理しておきましょう。

国債・定期預金・社債など他の安全資産と比較しながら、地方債ならではの強みを具体的な数字とともに解説します。

国債・定期預金より高い利率で運用できる

地方債の最大のメリットは、国債や定期預金と同程度の安全性を保ちながら、より高い利率で運用できる点です。

2026年4月時点の利率を比較すると、その差は明らかです。

| 運用先 | 利率(税引前) | 500万円を10年 運用した場合の利息 |

|---|---|---|

| メガバンク定期預金 (10年) | 約0.9% | 約45万円 |

| 個人向け国債 (変動10年・初回利率) | 約1.40% | 約70万円 (利率変動あり) |

| 地方債(10年債) | 約2.3% | 約115万円 |

メガバンク10年定期預金(0.9%)と比較すると約2.6倍、個人向け国債(変動10年・2026年3月初回利率1.40%)と比較しても約1.6倍の利率です。500万円を10年間運用した場合、10年定期預金との利息差は約70万円になります。

「預金に寝かせておくのはもったいないけど、リスクの高い投資は避けたい」という方にとって、地方債は預金と株式投資の中間に位置するバランスのよい選択肢と言えます。

安全性が極めて高く元本割れリスクが低い

地方債は社債や株式と比較して、元本の安全性が極めて高い金融商品です。

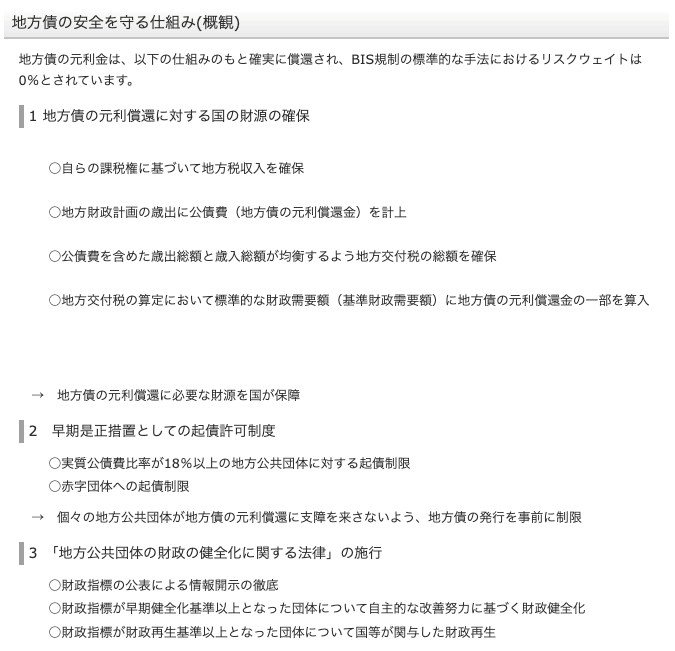

その根拠となるのが、以下の3つの安全保障の仕組みです。

- ①発行制限による事前のリスク管理

実質公債費比率が18%以上の自治体は総務大臣の許可がなければ地方債を発行できず、財政赤字がある自治体にも発行制限がかかります。つまり、財政的に危うい自治体の地方債はそもそも市場に出回りにくい仕組みです。 - ②地方交付税による元利償還財源の確保

地方債の元利償還に必要な財源については、地方財政制度のなかで一定の手当てが図られる仕組みがあります。こうした制度面から地方債は安全性が高いとみられていますが、個々の銘柄に元本保証が付いているわけではない点には注意が必要です。 - ③BIS規制のリスクウェイト0%

国際的な金融規制(BIS規制)において、地方債のリスクウェイトは国債と同じ0%に設定されています。これは、金融規制上で地方債がきわめて低い信用リスク資産として扱われていることを示す材料のひとつです。

過去に夕張市が財政破綻した事例はありますが、その際も地方債の元利償還は継続されました。こうした事例や制度面から、地方債は一般に信用リスクが低いとみられています。ただし、元本保証商品ではなく、中途売却時には価格変動による元本割れの可能性があります。

1万円から購入でき初心者でも始めやすい

地方債は最低1万円から購入できるため、まとまった資金がなくても投資を始められるのが魅力です。

購入後は固定金利で半年ごとに利息が支払われ、満期まで保有するだけでよいため、株式のように日々の値動きをチェックしたり、投資信託のように運用方針の変更を気にしたりする必要がありません。

| 比較項目 | 地方債 | 株式投資 | 投資信託 |

|---|---|---|---|

| 最低投資額 | 1万円〜 | 数万円〜 | 100円〜 |

| 運用の手間 | ほぼなし (満期まで放置でOK) | 高い (銘柄選定・売買判断) | 低い (積立設定で自動化可能) |

| 確定申告 | 特定口座なら不要 | 特定口座なら不要 | 特定口座なら不要 |

| 投資知識の 必要度 | 低い | 高い | 中程度 |

「投資は初めてで何から始めればいいかわからない」という方にとって、地方債は仕組みがシンプルで理解しやすく、最初の一歩として適した商品です。

投資を通じて地域のインフラ整備に貢献できる

地方債で調達された資金は、道路・橋・学校・上下水道・病院などの公共インフラ整備や災害復旧に使われます。

自分の地元や応援したい地域の地方債を購入することで、「ふるさと納税」と同じように地域貢献ができるのは、国債や社債にはない地方債ならではの魅力です。

近年はESG債(グリーンボンド)として地方債を発行する自治体も増えており、環境問題や持続可能な社会づくりに関心がある投資家にとっては「資産運用と社会貢献の両立」が可能な選択肢として注目されています。兵庫県と県内10市町が共同で発行する「ひょうごグリーン県民債」などがその代表例です。

マル優制度で利子が非課税になるケースがある

地方債の利子には通常20.315%の税金がかかりますが、一定の条件を満たす方は「マル優制度」「特別マル優制度」を利用して利子を非課税にできます。

| 制度名 | 非課税限度額 | 対象者 |

|---|---|---|

| マル優制度 | 預金等と合わせて 1人350万円まで | 障がい者の方 母子家庭の方など |

| 特別マル優制度 | 国債・地方債合わせて 1人350万円まで | 同上 |

マル優・特別マル優の対象者や手続きの詳細は、国税庁|No.1313 障害者等のマル優(非課税貯蓄)で確認できます。

マル優と特別マル優は別枠で利用できるため、合計で最大700万円までの元本に対する利子が非課税になります。対象となる方にとっては、地方債の実質利回りをさらに高める有効な制度です。

地方債投資のデメリット・リスク

メリットの多い地方債ですが、投資判断を誤らないためにはデメリット・リスクも正しく把握しておく必要があります。

ここでは、地方債投資で特に注意すべき5つのデメリットを具体的な数字とともに解説します。

利率2%台が上限でインフレに負けるリスクがある

地方債の最大のデメリットは、利率が2%台にとどまるため、インフレ率を考慮すると実質的な資産増加効果が限定的という点です。

2024年の日本の消費者物価指数(CPI)上昇率は前年比約2.7%でした。仮にこの水準のインフレが続くと、地方債の利率2.3%では物価上昇に追いつけず、実質的に資産が目減りする可能性があります。

| シミュレーション条件 | 地方債(10年・利率2.3%) |

|---|---|

| 投資額 | 500万円 |

| 10年間の利息合計(税引前) | 約115万円 |

| 10年間の利息合計(税引後) | 約91.6万円 |

| インフレ率2.7%が10年続いた場合の 500万円の実質価値 | 約383万円 (約117万円の実質目減り) |

| 実質的な資産増減 | ▲約25万円 (税引後利息91.6万円−実質目減り117万円) |

税引後の利息91.6万円に対して、インフレによる購買力の低下は約117万円。つまりインフレ率2.7%が10年間続くと、地方債に投資しても実質的には約25万円の損失になる計算です。

「安全にお金を置いておく」という目的であれば地方債は適した選択肢ですが、「資産を実質的に増やす」という目的には利率が不十分であることは認識しておく必要があります。

中途売却では元本割れの可能性がある

地方債は個人向け国債と異なり、中途換金(満期前の売却)は市場価格での取引となるため、元本割れのリスクがあります。

特に注意すべきなのが「金利上昇局面での債券価格の下落」です。債券は金利が上昇すると価格が下落する関係にあるため、購入後にさらに金利が上がると、地方債の市場価格は額面を下回ります。

| シナリオ | 内容 | 元本への影響 |

|---|---|---|

| 満期まで保有 | 額面どおり100%で償還 | 元本割れなし |

| 金利が下がった後に 中途売却 | 債券価格が上昇するため 額面以上で売却可能 | 利益が出る可能性あり |

| 金利が上がった後に 中途売却 | 債券価格が下落するため 額面を下回る価格で売却 | 元本割れの可能性 |

現在のように金利上昇が続く局面では、購入直後に市場価格が額面を下回る「含み損」の状態になる可能性が高くなります。地方債は「10年間使わない余裕資金」で購入し、原則として満期まで保有する前提で投資することが重要です。

個人向け国債(変動10年)であれば、1年経過後はいつでも元本割れなく中途換金できるため、流動性を重視する方は国債のほうが適しています。

人気銘柄は即完売で購入できないケースが多い

地方債は株式や投資信託と異なり、発行のたびに募集期間が設定され、人気銘柄は数日〜1週間程度で完売してしまうのが実情です。

2026年3月にSBI証券で取り扱われた地方債の状況を見ても、三重県債・福岡市債・名古屋市債・愛知県債はすべて募集期間内に完売しています。

| 銘柄 | 募集開始日 | 募集終了日 | 状況 |

|---|---|---|---|

| 三重県 令和7年度第5回公募公債 | 3/9(月)11:00 | 3/17(火)14:00 | 完売 |

| 福岡市 2025年度第9回公募公債 | 3/9(月)11:00 | 3/18(水)14:00 | 完売 |

| 名古屋市 第535回10年公募公債 | 3/12(木)11:00 | 3/18(水)14:00 | 完売 |

| 愛知県 令和7年度第19回公募公債 | 3/12(木)11:00 | 3/18(水)14:00 | 完売 |

「買いたいと思ったときに買えない」という流動性の低さは、地方債投資における大きなストレス要因です。購入のチャンスを逃さないためには、証券会社のメールマガジンに登録して新着銘柄の通知を受け取る、複数の証券会社に口座を開設して選択肢を増やすなどの対策が必要になります。

金利上昇局面では「買い時の判断」が難しい

2024年以降、日銀の利上げに伴い地方債の利率は上昇を続けていますが、「今買うべきか、もう少し待てばさらに利率が上がるのか」という判断が極めて難しいのが現実です。

地方債は固定金利であるため、購入時の利率が満期まで固定されます。つまり、購入後に金利がさらに上昇すると、「あの時買わずに待てばもっと高い利率で買えた」という機会損失が発生します。

| シナリオ | 影響 |

|---|---|

| 今すぐ購入 → その後金利が上昇 | より高い利率の債券を買えたはず。 保有債券の市場価格は下落(含み損) |

| 待ってから購入 → その後金利が低下 | 高い利率で購入できたため有利。 ただし待っている間の利息収入はゼロ |

| 今すぐ購入 → その後金利が低下 | 高い利率で固定できたため有利。 保有債券の市場価格は上昇(含み益) |

金利のピークを正確に予測することは専門家でも困難です。前章で紹介した「時間分散(複数回に分けて購入する)」の戦略が、このリスクへの現実的な対処法です。

自治体の財政破綻リスクはゼロではない

地方債は国債と同等の安全性を持つとされていますが、発行主体が地方自治体である以上、財政破綻のリスクは完全にはゼロではありません。

2007年に北海道夕張市が「財政再建団体」に指定された事例は記憶に新しいところです。夕張市の場合は地方債の元利償還が予定通り行われましたが、今後すべての自治体で同様の対応が保証されるわけではありません。

| リスク要因 | 内容 |

|---|---|

| 人口減少 | 地方税収の減少につながり、長期的に自治体の財政を圧迫する |

| 大規模災害 | 復旧費用の急増で財政状況が急速に悪化する可能性 |

| 産業構造の変化 | 主要産業の衰退により税収基盤が弱体化するリスク |

ただし、前章で解説した通り、地方債には「発行制限」「地方交付税による元利償還保障」「BIS規制リスクウェイト0%」という三重の安全装置があります。社債や株式と比べると、一般に安全性が高い金融商品と考えられています。

リスクをさらに抑えたい場合は、東京都や大阪府など財政基盤の強い自治体の債券を選ぶ、複数の自治体に分散して購入するなどの対策が有効です。

※ ここまでの内容を踏まえて「自分には別の選択肢が合いそう」と感じた方は、タイプ診断セクションで適切な運用先を整理できます。

地方債を購入できる証券会社・金融機関と買い方

地方債に興味を持っても、「どこで買えるの?」「どうやって申し込むの?」と迷う方は少なくありません。

ここでは、地方債を取り扱っている主な金融機関と、購入までの具体的な手順をステップ形式で解説します。

地方債を購入できる主な金融機関

地方債は証券会社や銀行を通じて購入できますが、取り扱い銘柄や募集期間は金融機関によって異なります。主な購入先を比較してみましょう。

| 金融機関 | 新発債の取扱い | 既発債の取扱い | 購入方法 | 特徴 |

|---|---|---|---|---|

| SBI証券 | ◎ ※1 | ◎ ※2 | オンライン | 取扱い銘柄数が豊富。 新着メール通知あり |

| 大和証券 | ◎ | ○ | オンライン +店頭 | 対面相談で丁寧な 説明を受けられる |

| 野村證券 | ◎ | ○ | オンライン +店頭 | 富裕層向けサービスも充実 |

| みずほ証券 | ○ | ○ | オンライン +店頭 | みずほ銀行との連携で 口座管理がしやすい |

| 地元銀行 ・信用金庫 | △ ※3 | △ | 店頭のみ | 住民参加型(ミニ公募債)を 取り扱うケースあり |

最も多くの銘柄にアクセスできるのはSBI証券です。オンラインで24時間申し込みができ、新発債・既発債ともに取り扱っています。ただし人気銘柄は即完売するため、複数の証券会社に口座を開設しておくと購入の機会を増やせます。

地元自治体の住民参加型市場公募地方債(ミニ公募債)を購入したい場合は、地元の銀行や信用金庫が取扱窓口となっているケースがあります。各自治体の公式サイトで募集情報を確認しましょう。

地方債の購入手順(4ステップ)

地方債の購入は難しい手続きは不要で、証券口座の開設から購入まで4つのステップで完了します。

| ステップ | 内容 | 所要時間の目安 |

|---|---|---|

| ①証券口座を 開設する | SBI証券・大和証券など取り扱いのある金融機関で口座開設。本人確認書類・マイナンバー・印鑑等が必要 | 最短即日〜 1〜2週間程度 |

| ②募集情報を チェックする | 証券会社のサイトやメルマガで新発債の募集情報を確認。発行自治体・利率・償還期間・募集期間をチェック | 随時 |

| ③募集期間内に 申し込む | 希望の銘柄が見つかったら、募集期間内にオンラインまたは店頭で購入を申し込む。購入代金を入金 | 数分〜 ※1 |

| ④発行日に 口座に反映 | 発行日になると購入した地方債が口座に反映。以降、半年ごとに利息が入金される | 発行日まで待つだけ |

購入時に特別な審査はなく、証券口座さえあれば誰でも申し込みできます。個人向け国債と同様に1万円単位から購入可能な銘柄が多いため、まずは少額から試してみるのもよいでしょう。

購入後は満期まで保有するだけで、半年ごとに自動的に利息が口座に入金されます。源泉徴収ありの特定口座で購入すれば、税金の計算や確定申告も原則不要です。

① 地方債を扱う証券会社の口座を先に開設する

② 新発債の募集情報を定期的に確認する

③ 気になる自治体の公式ページや証券会社の債券ページをブックマークする

④ 募集期間が短い銘柄に備えて、あらかじめ購入資金を入金しておく

新発債と既発債の違い|どちらを買うべき?

地方債には「新発債(新規発行される債券)」と「既発債(すでに発行済みで流通している債券)」の2種類があります。それぞれの特徴を理解した上で、自分に合ったほうを選びましょう。

| 比較項目 | 新発債 | 既発債 |

|---|---|---|

| 購入価格 | 額面(100円)で購入 | 市場価格で購入 (額面より高い/安い場合あり) |

| 利率 | 発行時点の利率が固定 | 表面利率は変わらないが、 購入価格によって実質利回りが変動 |

| 購入タイミング | 募集期間内のみ | 在庫がある限りいつでも |

| メリット | 額面で購入できるため 計算がシンプル | 募集期間に縛られず 好きなタイミングで購入可能 |

| デメリット | 人気銘柄は即完売 | 流通量が少なく 希望の銘柄が見つかりにくい |

初めて地方債を購入する方には新発債がおすすめです。額面(100円)で購入するため計算がシンプルで、満期まで保有すれば額面どおりに償還されるためリスクが把握しやすいメリットがあります。

一方、既発債は「新発債の募集を逃してしまったが、いま手持ち資金を運用したい」という場合の選択肢になります。SBI証券などでは既発の地方債も随時取り扱っているため、定期的にチェックしてみるとよいでしょう。

地方債に対してよく見られる評価と懸念点

地方債に実際に投資している方や検討中の方は、どのような感想を持っているのでしょうか。

地方債を検討する人のあいだで、よく挙がる評価ポイントと懸念点を整理します。

地方債に対してよく見られる前向きな評価

- 「国債や預金より利率が高く、比較的安全性も高い運用先として検討しやすい」

定期預金や個人向け国債からの乗り換え先として、地方債の利率の高さを評価する声が多く見られます。2%台の利率は預金金利の5倍以上であり、「リスクを取らずに少しでも利息を増やしたい」という堅実な投資家からの支持が厚いです。 - 「地元の県債を買うと、自分のお金がインフラ整備に使われている実感がある」

地域貢献の観点から地方債を購入している投資家もいます。ふるさと納税と同様に「応援したい自治体にお金を託す」という行為に満足感を得ている方が一定数いるようです。 - 「金利が上がってきて、やっと地方債が投資先として魅力的になった」

2023年以前は利率が0.5%前後と魅力に乏しかった地方債ですが、2024年以降の金利上昇に伴い利率が2%台に達したことで、改めて注目する投資家が増えています。

地方債に対してよく見られる懸念点

- 「募集期間が短く、人気銘柄は売り切れやすいため、買いたいときに買えないことがある」

地方債への不満で最も多いのが「購入のしにくさ」です。人気銘柄は募集開始から数日で完売するため、サラリーマンなど平日日中に対応しにくい方にとっては特にハードルが高い状況です。 - 「利率2%台では、インフレ環境によっては実質リターンが伸びにくいと感じる人もいる」

利率の低さに対する不満も根強くあります。物価上昇率が2%を超える状況では、税引後の実質リターンがマイナスになるリスクがあり、「10年間資金を縛られてこの利率では割に合わない」と感じる投資家も少なくありません。 - 「自治体間の利率差がほとんどないのに、ランキングで比較する意味がよく分からない」

同月発行の地方債は利率がほぼ横並びになる慣例があるため、「自治体別のランキングに意味があるのか」という疑問の声も見られます。本記事で解説した通り、利率差は主に「発行月」と「償還期間」によって生まれるものであり、自治体名で選ぶ意味は限定的です。

口コミを総合すると、地方債は「安全性重視で預金より少しでも高い利息が欲しい」という保守的な投資家には支持されている一方、「利率の低さ」「購入のしにくさ」「10年間の資金拘束」に不満を感じる声が目立ちます。

特に「利率2%台ではインフレに負ける」「もっと効率よく資産を増やしたい」と感じている方は、次章のタイプ診断で自分に合う運用先を整理してみてください。

【タイプ診断】あなたに向いているのは地方債?別の選択肢?

ここまで読んで「自分には地方債が合いそう」と感じた方もいれば、「利率2%では物足りない」「別の選択肢も見たい」と感じた方もいるはずです。

投資は資産額・運用目的・許容できる投資額によって最適解が変わるため、ご自身のタイプに合わせて選ぶのがおすすめです。

| こんな方は | 向いている選択肢 | 理由 |

|---|---|---|

| 少額(1〜数百万円)から 堅実に運用したい | 地方債 | 1万円から購入可能・安全性が高い |

| 安全性最優先で 中途換金したい | 個人向け国債 | 1年経過後は元本割れなく換金可能 |

| 500万円以上の余裕資金で 安定配当を重視したい | ハイクア インターナショナル | 年利12%固定・年4回配当/流動性制限あり |

| 500万円以上の余裕資金で 分散運用・高リターンを狙いたい | アクション | 2024年度実績+17.35%・分散運用/中途解約制限あり |

地方債は「少額・堅実志向・1万円から始めたい」方に適した商品です。

一方で、500万円以上の余裕資金があり、地方債の利率2%台では物足りないと感じる方は、次章で紹介する2つの選択肢も比較検討してみてください。

500万円以上・高利回り重視の方向け|地方債の代替選択肢

ここからは、「500万円以上の余裕資金があり、地方債の利率では物足りない」と感じる方向けに、地方債とは仕組みが異なる2つの運用先を紹介します。

- 元本保証はありません

地方債と異なり、地方交付税や国の制度的保障は対象外です。投資判断は自己責任となります。 - 最低投資額は500万円から

少額投資には向きません。余裕資金での検討が前提となります。 - 流動性(換金性)に制限があります

ハイクアは5年以内の解約に手数料5%、アクションは原則1年契約で中途解約不可です。 - 契約前に面談・資料請求が必須

いずれも商品性を直接確認してから契約する仕組みで、いきなり出資することはできません。

上記を踏まえた上で、地方債の代替として検討される2つの運用先を比較します。

| 比較項目 | 地方債(10年) | ハイクアインターナショナル | アクション |

|---|---|---|---|

| 年間利回り (目安) | 約2.3%(固定) | 年利12%固定 | 2024年度実績+17.35% (2025年度想定12〜17%) |

| 手数料 | 購入手数料なし (中途売却時スプレッド発生) | 無料 | 成功報酬型 |

| 最低投資額 | 1万円〜 | 500万円〜 (一口100万円×原則5口以上) | 500万円〜 |

| 配当頻度 | 年2回(半年ごと) | 年4回 (1・4・7・10月) | 事業年度決算時 |

| 契約期間・ 流動性 | 満期まで保有が基本 (中途売却可・元本割れ可能性あり) | 5年以内解約は 手数料5%/5年超で無料 | 原則1年契約 (中途解約原則不可) |

| 向いている人 | 少額・堅実志向 | 安定配当を重視 | 高リターン・分散運用を重視 |

ハイクアインターナショナル|年利12%固定・手数料無料

地方債とは仕組みもリスクも異なる別タイプの運用先として検討できるのが、ハイクアインターナショナルです。

特に、500万円以上の余裕資金があり、地方債の2%台の利率では物足りない方にとっては、比較候補のひとつになります。

地方債の利率が2.3%で半年に1回の利払いであるのに対し、ハイクアは年利12%固定で3ヶ月ごとに配当。地方債と比較して利率は約5倍、配当回数は2倍で、定期的な配当収入を重視する方向けの特性を持っています。

融資先のSAKUKO VIETNAMはグループ年商25億円を突破し、従業員数500名の規模にまで成長。2026年中にベトナムUPCoM市場への上場を予定しており、現在ベトナム国家証券委員会に申請中です。上場が実現すれば、投資家にとってはキャピタルゲインの獲得も期待できます。

- 年利12%固定

年4回(1月・4月・7月・10月)に3%ずつ配当。設立以来、配当遅延ゼロ - 最低投資額500万円〜

一口100万円×原則5口以上から出資可能 - 手数料無料

運用手数料・購入手数料ともに0円 - 解約条件

5年以内の解約は手数料5%、5年超で無料 - 相場の影響を受けにくい

ベトナム現地事業への融資型で、株式市況から独立した安定運用

500万円出資した場合のリターン試算

以下のシミュレーターで、投資金額ごとの配当額と資産推移を確認できます。金額をタップするだけで、単利・複利それぞれのリターンを試算できます。

ハイクア・インターナショナル

投資シミュレーター

金額をタップするとシミュレーション結果を表示します

| 期間 | 増加分 | 資産総額 |

|---|

※ 年利12%想定・税引前の概算です

地方債に500万円を投資した場合、年間の利息は約11.5万円(税引前・利率2.3%)。

一方、ハイクアインターナショナルなら同じ500万円で年間60万円(税引前)の固定配当を手数料ゼロで受け取れる計算になります。

| 項目 | 地方債(10年・2.3%) | ハイクア(年利12%固定) |

|---|---|---|

| 投資額 | 500万円 | 500万円 |

| 年間リターン(税引前) | 約11.5万円 | 60万円 |

| 配当頻度 | 年2回(半年ごと) | 年4回(1・4・7・10月) |

| 10年後の資産総額(単利) | 約615万円 | 約1,100万円 |

配当は3ヶ月ごとに受け取るか、再出資するかを選択できます。ただし5年以内の解約は手数料5%がかかるため、中長期で保有する前提の余裕資金での出資が前提です。

\ まずは資料で仕組みを確認する /

アクション|年利17.35%実績(2024年度)

地方債とは異なるリスクを取ってでも、より高いリターンを狙いたい方にとっては、2024年度に+17.35%の実績を公表しているアクション合同会社も比較対象になります。

代表の古橋弘光氏は証券業界で30年以上のキャリアを持つ運用のスペシャリスト。事業投資・暗号資産マイニング(Web3)・再生可能エネルギー・プロジェクトファイナンスなど、複数の運用領域へ分散して投資する戦略を取っています。

| 運用会社 | Action(アクション)合同会社 |

|---|---|

| 設立 | 2023年 |

| 代表者 | 古橋弘光 |

| 所在地 | 〒105-0001 東京都港区虎ノ門5-13−1 虎ノ門40MTビル7階 |

| 事業内容 | 金融商品取引に関するコンサルティング 各種コンサルティング |

| 運用実績 | 2024年度:+17.35% 2025年度想定:12〜17% |

| 最低投資額 | 500万円〜 |

| 契約期間 | 原則1年間(中途解約原則不可) 事業年度:7月〜翌年6月 |

| 運用領域 | 事業投資/暗号資産マイニング(Web3)/再生可能エネルギー/プロジェクトファイナンス |

| 問い合わせ | 公式サイト |

アクションの運用戦略

地方債は発行自治体の財政に依存する単一リスクの商品ですが、アクションは複数の運用領域への分散投資でリターンの安定性を目指しています。

運用領域は事業投資、暗号資産マイニング(Web3)、再生可能エネルギー、プロジェクトファイナンスの4分野。それぞれ異なる収益ドライバーを持つため、特定市場の変動による影響を受けにくい構造です。運用責任者の経験と各分野の専門性を活かした複合的な運用で、中長期での安定的なリターンを追求しています。

中長期的な運用方針を明示しており、2025年度(2025年7月〜2026年6月)の年間運用想定は+12〜17%とされています。ただし実績は将来の成果を保証するものではなく、相場環境により変動する可能性があります。

500万円出資した場合のリターン試算

2024年度の実績(+17.35%)をベースに試算すると、500万円の出資で年間約85万円(税引前)のリターンとなる計算です。

地方債に500万円を投資した場合の年間利息約11.5万円(税引前・利率2.3%)と比較すると、約7倍のリターン試算差があります。

| 項目 | 内容 |

|---|---|

| 2024年度実績 | +17.35%(税引前) |

| 2025年度想定 | 年利12〜17% |

| 500万円出資時の 年間リターン試算 | 約85万円 (税引前・2024年度実績ベース) |

| 契約期間 | 原則1年間(中途解約原則不可) |

| 最低投資額 | 500万円〜 |

契約期間は原則1年間で中途解約は原則不可です。そのため、全資産をアクションに集中させるのではなく、流動性の高い地方債・国債や、ハイクア(5年超で解約手数料無料)との分散で資金配分を設計するのが現実的です。

詳細は公式サイトから無料面談を申し込むと、担当者から運用戦略や最新の運用状況を直接確認できます。

\ 運用戦略と実績を確認する /

地方債に関するよくある質問

地方債への投資を検討している方からよく寄せられる疑問をまとめました。

気になる質問からチェックしてみてください。

まとめ|地方債は安全だが利率に限界あり。目的に合った運用先を選ぼう

地方債(県債)は一般的に安全性が高いと考えられながら、預金や国債よりも高い利率で運用できる堅実な金融商品です。

本記事で解説した内容を振り返ると、以下の点が重要なポイントでした。

- 地方債の利率は10年債で約2.2〜2.3%(2026年3月時点)。メガバンク10年定期預金の約2.6倍、個人向け国債(変動10年・2026年3月初回利率1.40%)の約1.6倍の水準

- 同月発行・同年限の地方債は利率がほぼ横並びになるため、「どの自治体か」よりも「いつ買うか」「何年債を選ぶか」が重要

- 安全性は極めて高いが、利率2%台ではインフレ率を考慮すると実質リターンがマイナスになるリスクがある

- 人気銘柄は即完売で購入が困難。中途売却では元本割れの可能性もあるため、余裕資金で満期保有が前提

- 地方債の利率では物足りず、500万円以上の余裕資金があり、元本保証のない別タイプの運用先も比較したい方は、ハイクアインターナショナルやアクションのような選択肢も検討対象になる

地方債は「預金に寝かせておくのはもったいないけど、リスクの高い投資は避けたい」という方にとって最適な選択肢の一つです。一方で、「もっと効率よく資産を増やしたい」「放ったらかしで安定した利息収入がほしい」という方にとっては、利率2%台では物足りないのも事実でしょう。

自分の資産額・運用目的・リスク許容度に合った運用先を選ぶことが、資産形成で最も大切なポイントです。

少額から堅実に運用したい方は地方債、換金性を重視する方は個人向け国債、500万円以上の余裕資金があり元本保証のない代替運用先も比較したい方はハイクアインターナショナルやアクションといった形で、条件に応じて選び分けるのが現実的です。

まずは地方債・国債・代替運用先の違いを整理したうえで、ご自身の資産額・目的・流動性の必要度に合う運用先を選びましょう。

地方債の利率2%台では物足りず、500万円以上の余裕資金で高利回り運用を検討したい方は、以下の2つが比較対象になります。いずれも元本保証はなく、最低投資額500万円〜・流動性に制約がある点を踏まえたうえで検討してください。

- ハイクアインターナショナル

年利12%固定(年4回配当)/手数料無料/5年以内解約は手数料5%・5年超で無料/最低500万円〜 - アクション

2024年度実績+17.35%・2025年度想定12〜17%/原則1年契約・中途解約原則不可/事業投資・暗号資産マイニング・再エネ・プロジェクトファイナンスへ分散/最低500万円〜

どちらも無料相談・資料請求から検討を始められます。まずは資料で仕組みを確認し、納得したうえで面談に進むのが安全です。