「楽天SCHDって本当に評判通りなの?配当利回りはどのくらい?」

SNSやYouTubeで話題の楽天SCHDに興味を持ちつつも、実際の分配金実績や投資家の評判が気になって、なかなか投資に踏み切れない方も多いのではないでしょうか。

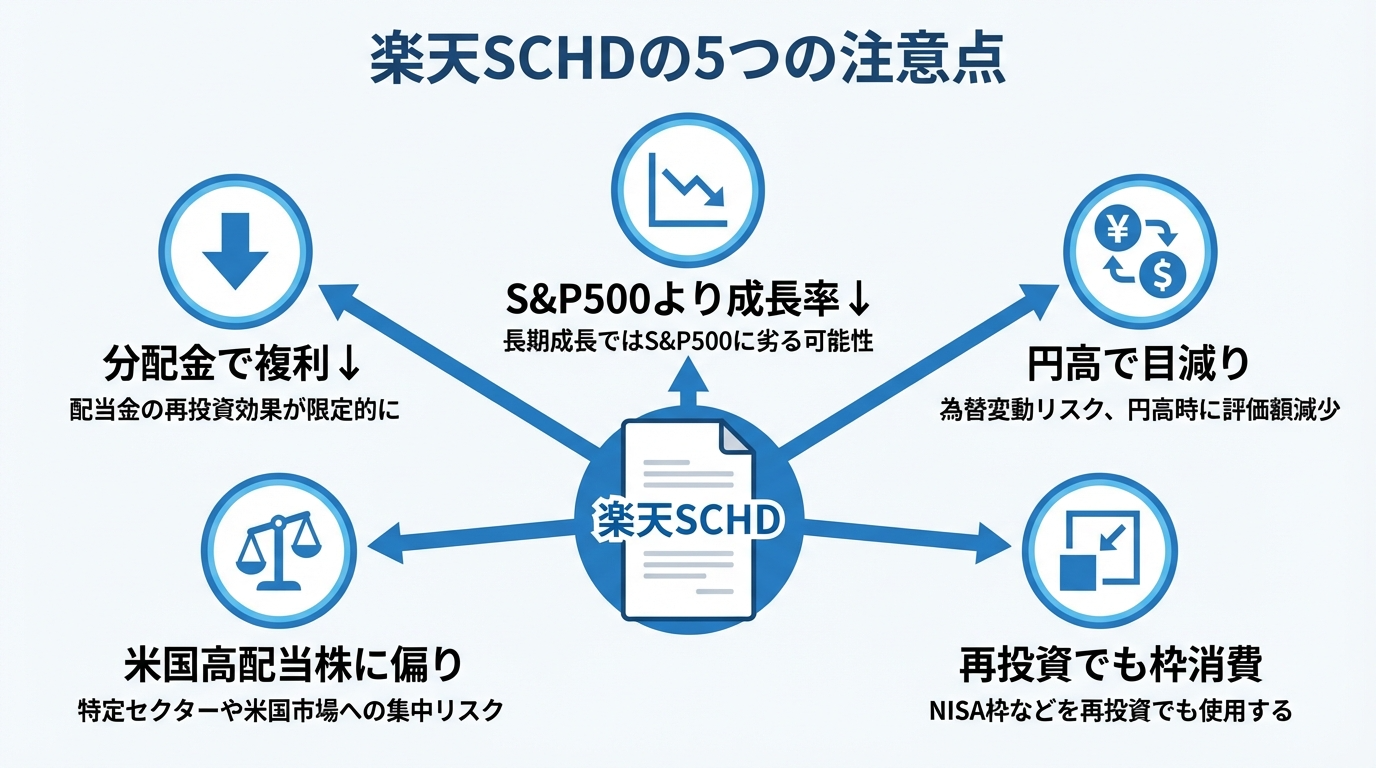

- 分配金を出すことで複利効果が減少

→ 20年間で約670万円の差が生まれる可能性 - 為替ヘッジなしで円高リスクあり

→ 円高局面では基準価額・分配金が目減り - S&P500より値上がり率が劣る

→ 過去10年リターンで年率約2%の差

楽天SCHDが「やめとけ」と言われる主な理由は上記の通りですが、一律に「やめとけ」といえる商品ではありません。

結論、楽天SCHDは「定期的な配当収入を得たい人」には向いているものの、「資産最大化を最優先する人」には非効率な商品と言えます。

この記事では、楽天SCHDの口コミ・評判、分配金実績と配当利回り、SBI・SCHDとの比較、買い方まで徹底解説。

楽天SCHDの配当利回りでは目標とする定期収入に届かない方や、株価・為替変動への依存を分散したい方に向けて、株式配当とは異なる収益源を持つ投資先も紹介します。

楽天SCHDとは?基本情報と仕組み

楽天SCHDへの投資を検討するなら、まず基本的な仕組みを理解しておくことが大切です。

ここでは、楽天SCHDの概要から本家米国ETFの特徴、信託報酬まで詳しく解説します。

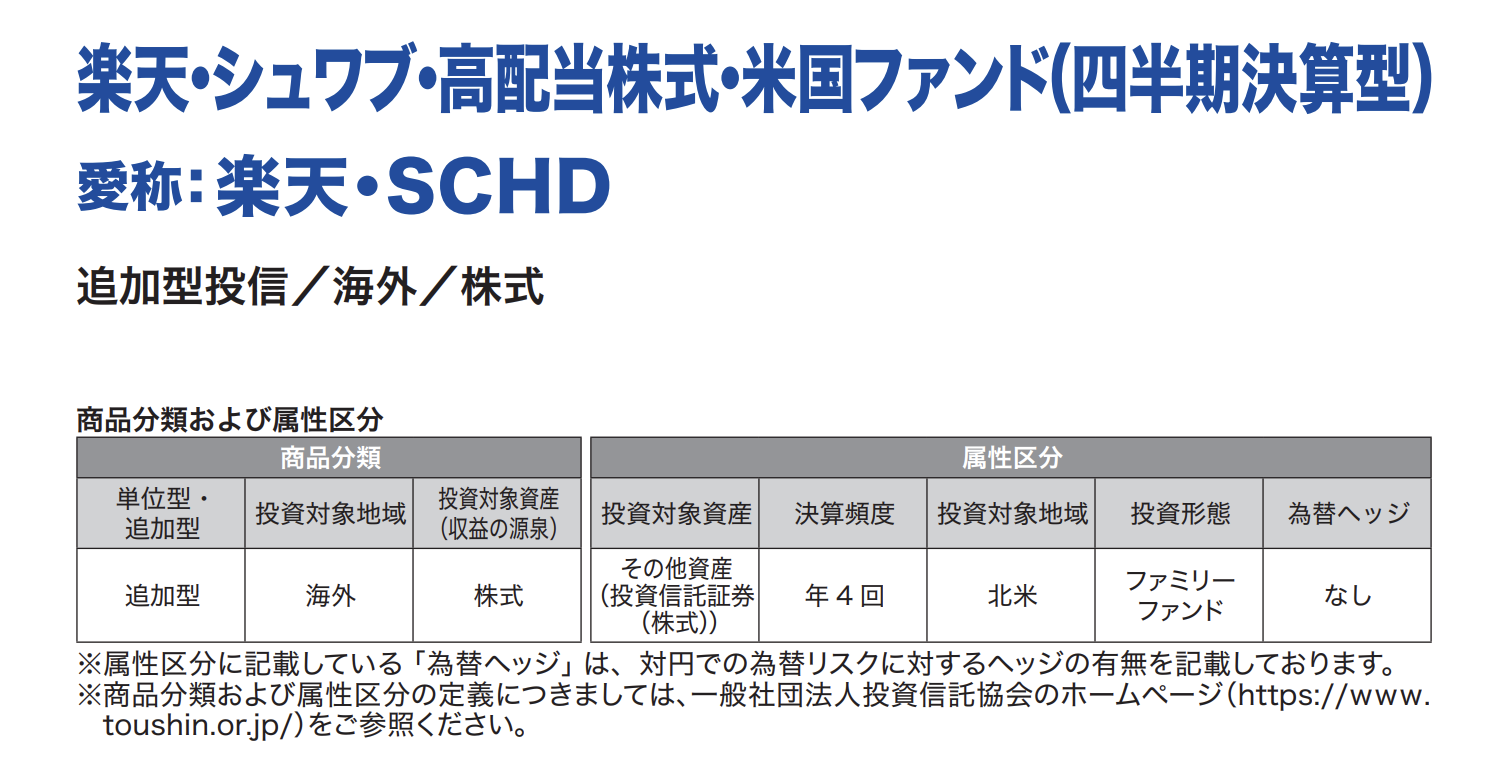

楽天SCHDの概要|正式名称・運用会社・設定日

楽天SCHDは、正式名称を「楽天・シュワブ・高配当株式・米国ファンド(四半期決算型)」といい、楽天投信投資顧問が運用する投資信託です。

2024年9月の設定開始からわずか3ヶ月で純資産1,000億円を突破し、2026年3月時点では約2,100億円を超える人気ファンドに成長しています。

| 項目 | 内容 |

|---|---|

| 正式名称 | 楽天・シュワブ・高配当株式・米国ファンド(四半期決算型) |

| 通称 | 楽天SCHD |

| 運用会社 | 楽天投信投資顧問 |

| 設定日 | 2024年9月18日 |

| 純資産総額 | 約2,134億円(2026年3月時点) |

| 投資対象 | シュワブ・米国配当株式ETF(SCHD) |

| 新NISA | 成長投資枠対象(つみたて投資枠は対象外) |

楽天SCHDを購入すると、米国で大人気の高配当ETF「SCHD」に間接的に投資できます。

本家SCHDは日本の証券会社では直接購入できないため、楽天SCHDは日本円で手軽にSCHDへ投資できる貴重な選択肢として注目を集めています。

本家SCHD(米国ETF)の特徴と強み

楽天SCHDの投資対象である本家SCHD(シュワブ・米国配当株式ETF)は、2011年に設定された米国の高配当ETFです。

10年以上連続で配当を出している優良米国企業約100社に厳選投資しており、高配当と株価成長の両立を実現しています。

| 項目 | 内容 |

|---|---|

| 運用会社 | チャールズ・シュワブ |

| 設定日 | 2011年10月20日 |

| 資産総額 | 約990億ドル(2026年3月時点) |

| 経費率 | 0.06% |

| 組入銘柄数 | 約100銘柄 |

| 配当利回り | 約3.82%(2025年実績) |

| 連続増配 | 14年連続増配中 |

| 5年増配率 | +9.15%(VYMは+3.79%) |

SCHDの銘柄選定基準は、10年連続配当・時価総額5億ドル以上に加えて、キャッシュフロー・ROE・配当利回り・増配率を重視しています。

つまり、財務健全性が高く、安定して配当を出し続けている大企業に絞って投資しているのが特徴です。

組入上位にはコカ・コーラ、ペプシコ、ベライゾン、メルクなどの有名企業が並び、1社あたりの比率は4%程度に抑えられています。

信託報酬・手数料体系

楽天SCHDの信託報酬は年0.1238%(税込)と、アクティブファンドと比較して非常に低コストです。

2025年5月には0.192%から引き下げが実施され、さらにコスト競争力が高まりました。

| 手数料項目 | 内容 |

|---|---|

| 信託報酬 | 年0.1238%(税込)※ETF経費率0.06%含む |

| 購入時手数料 | なし |

| 信託財産留保額 | なし |

| 最低投資額 | 100円から |

購入時手数料も無料のため、積立投資でコストを気にせず長期保有できる点が魅力です。

ただし、信託報酬は運用資産から日々差し引かれるため、長期保有するほどコストの影響は大きくなります。

分配金の時期と受け取り方

楽天SCHDは年4回(2月・5月・8月・11月の各25日)に分配金が支払われます。

分配金の受け取り方は「受取型」と「再投資型」から選択可能で、2025年6月からはNISA口座でもコース変更ができるようになりました。

| コース | 特徴 | 向いている人 |

|---|---|---|

| 受取型 | 分配金を現金で受け取る | 配当金生活を目指す人、定期収入が欲しい人 |

| 再投資型 | 分配金を自動で再投資 | 資産を効率的に増やしたい人 |

配当金生活を目指すなら受取型、複利効果で資産を増やしたいなら再投資型が適しています。

ただし、再投資型を選んでもNISA口座では分配金の再投資分が非課税枠を消費する点には注意が必要です。

楽天SCHDの分配金は、投資先企業の業績や為替・株価の動きによって変動するため、将来の受取額を予測しにくい面があります。定期収入を重視する場合は、株式の配当ではなく、事業融資や複数事業の運用収益を原資とする商品も比較対象の一つです。収益源が株式市場だけに依存しなくなるため、運用先を分散しながらより計画的な資産運用を目指せるでしょう。

株式と異なる投資先の仕組みを比較する ▼

【2026年最新】楽天SCHDの利回り・配当金実績(100万円・500万円・1,000万円)

楽天SCHDへの投資を判断するうえで、最も気になるのが実際の利回りと分配金実績でしょう。

ここでは、設定来の分配金推移から配当利回りの計算方法、投資シミュレーションまで詳しく解説します。

分配金の推移

楽天SCHDは2025年2月に初回分配金を出して以降、着実に分配金を積み上げています。

2026年2月・5月の分配金は90円(1万口当たり・税引前)で、過去最高水準となりました。

| 決算日 | 分配金 (1万口あたり・税引前) |

|---|---|

| 2025年2月25日 | 85円 |

| 2025年5月26日 | 70円 |

| 2025年8月25日 | 80円 |

| 2025年11月25日 | 85円 |

| 2026年2月25日 | 90円(過去最高更新) |

| 2026年5月25日 | 90円 |

分配金は本家SCHDの配当実績や為替レートによって変動するため、毎回同じ金額が保証されているわけではありません。

しかし、本家SCHDが14年連続増配を続けていることを考えると、長期的には分配金の増加が期待できます。

配当利回りの計算方法と目安

楽天SCHDの配当利回りは、年間分配金÷基準価額×100で計算できます。

2025年の年間分配金合計は320円、基準価額12,000円前後で計算すると約2.6%の利回りとなります。

| 指標 | 数値 |

|---|---|

| 2025年の年間分配金合計 | 320円(1万口あたり) |

| 基準価額(2026年3月時点) | 約12,300円 |

| 分配金利回り(税引前) | 約2.6% |

| 本家SCHD配当利回り(2025年) | 約3.82% |

本家SCHDの配当利回りが約3.82%であることを考えると、楽天SCHDの分配金利回りも3.5〜4%程度が期待値となります。

ただし、為替レートや信託報酬の影響で、本家SCHDとまったく同じ利回りにはならない点は理解しておきましょう。

楽天SCHDは100万円・500万円・1,000万円で配当金いくら?

楽天SCHDに投資した場合、実際にどのくらいの分配金を受け取れるのかシミュレーションしてみましょう。

100万円で年約3.5万円、500万円で年約17.5万円、1,000万円で年約35万円の分配金(税引前・年利3.5%試算)が目安です。

| 投資額 | 年間分配金(税引前) | 1回あたり(年4回) | 月換算 |

|---|---|---|---|

| 100万円 | 約3.5万円 | 約8,750円 | 約2,900円 |

| 500万円 | 約17.5万円 | 約4.4万円 | 約1.5万円 |

| 1,000万円 | 約35万円 | 約8.8万円 | 約2.9万円 |

| 3,000万円 | 約105万円 | 約26.3万円 | 約8.8万円 |

配当金だけで月10万円を得るにはいくら必要?

楽天SCHDの配当金だけで月10万円(年間120万円)を得るには、利回り3.5%で計算すると約3,430万円の投資元本が必要です。NISA口座の非課税メリットを使い切ってもなお、まとまった資金が求められます。

3,430万円を楽天SCHDだけに投じるのが現実的でない場合は、500万円や1,000万円の余裕資金の一部を、株式配当とは異なる収益源の運用先に分ける方法も。

事業融資や複数事業の運用収益を原資とする商品を組み合わせることで、株価・為替への依存を分散しながら、楽天SCHDだけで運用するより多くの定期収入を目指せます。

楽天SCHDの評判・口コミを徹底調査

楽天SCHDは設定から1年以上が経過し、実際に投資している人の声も多く集まっています。

口コミは「良い/悪い」の二分ではなく、どの投資目的の人がどう評価しているかで見るのが失敗しないコツです。ここでは、SNS・掲示板から集めた声を投資スタンス別に整理しました。

| 投資スタンス | 楽天SCHDへの評価 |

|---|---|

| 配当実感派(50〜60代) | ◎ 年4回の分配金で満足度が高い |

| 資産最大化派(20〜30代) | △ S&P500・オルカンの方が効率的 |

| NISA枠効率派 | △ 分配金再投資で枠を消費する |

| SBI比較派 | ◯ コースが変更できる楽天SCHDを選ぶ声が多い |

| 保有継続派 | ◯ 分配金減でも長期で持ち続ける判断 |

楽天SCHDの良い評判・口コミ

楽天SCHDに対する良い評判として、特に多く見られるのが以下の3点です。

良い評判①「高配当なのに株価も成長する」

楽天SCHDは配当だけでなく、本家SCHDの株価上昇による値上がり益も期待できる点が高く評価されています。

「配当+値上がり益の両取りができる」という声がSNSで多く見られます。

「SCHDは分配金利回り3.5%、増配率10%超。高配当なのに増配率が高く、長期で株価の成長まで狙えます」

「VYMやHDVより増配率が高いのが魅力。配当も株価も両方狙える」

良い評判②「分配金が実際に入金されて嬉しい」

年4回の分配金が実際に証券口座に入金されることで、「投資している実感がある」という声も多いです。

「3ヶ月ごとに配当が入るのがモチベーションになる」

「インデックス投資だけだと実感がなかったけど、配当金が入ると育ってきた感じがする」

良い評判③「信託報酬が安くて長期保有しやすい」

信託報酬0.1238%という低コストも好評です。2025年の引き下げでさらに魅力が増しました。

「信託報酬が引き下げられてますます良くなった」

「アクティブファンドと比べると圧倒的に低コスト。長期で持つほど差が出る」

楽天SCHDの悪い評判・口コミ

一方で、楽天SCHDには批判的な意見も存在します。投資判断の参考にしてください。

悪い評判①「S&P500より値上がり率が劣る」

キャピタルゲイン(値上がり益)を重視する投資家からは、「S&P500のリターンには勝てない」という指摘があります。

「資産を最大化したいならオルカンやS&P500の方が効率的」

「配当をもらうより再投資した方がトータルリターンは高いはず」

悪い評判②「分配金を出すと複利効果が減る」

分配金を出すことで、その分の複利効果が失われるという指摘も根強いです。

「再投資型にしても税金分は目減りする。課税口座なら特に不利」

「若いうちは配当をもらわない方が資産は増えるのに…」

悪い評判③「NISA枠を分配金再投資で消費する」

再投資型を選んでも、NISA口座では分配金の再投資分が非課税枠を消費してしまう問題があります。

「NISA枠1,800万円を効率的に使いたいなら、分配金を出さないファンドの方がいい」

「成長投資枠でしか買えないのも不便」

評判から見える楽天SCHDの向き・不向き

良い評判・悪い評判を総合すると、楽天SCHDには明確な向き・不向きがあることがわかります。

| 楽天SCHDが向いている人 | 楽天SCHDが向いていない人 |

|---|---|

| 配当金生活・FIREを目指している | 資産最大化を目指している |

| 定期的な収入を実感したい | 複利効果を最大限活かしたい |

| 50代以降でリタイア準備中 | 20〜30代で長期積立中心 |

| インデックス+高配当で分散したい | NISA枠を効率的に使いたい |

自分の投資目的や年齢、資産状況に照らして、楽天SCHDが合っているかを判断しましょう。

楽天SCHDが合わない理由が「分配金の変動」や「株式市場への依存」であれば、収益源の異なる投資先も比較対象になります。重視する条件に近いものを確認してください。

- 受取額の見通しやすさを重視する方

事業融資型の投資先を見る ▼ - 複数事業への分散を重視する方

複合運用型の投資先を見る▼

楽天SCHDは「やめとけ」と言われる5つの理由

SNSやブログで「楽天SCHD やめとけ」と検索する方が急増しています。人気の投資信託なのに、なぜネガティブな意見が出るのでしょうか。

ここでは、「やめとけ」と言われる主な理由を5つに整理し、それでも向いている人・避けた方がよい人を明確にします。

- 理由①:資産最大化ではS&P500・オルカンに劣後する可能性がある

- 理由②:分配金を出すことで複利効果が減少する

- 理由③:NISA枠を分配金再投資で消費してしまう

- 理由④:為替ヘッジなしで円高時に分配金・基準価額が目減りする

- 理由⑤:特別分配金(元本払戻金)のリスクがある

これらはいずれも事実ですが、「全員にとってのデメリット」ではありません。資産最大化を最優先する20〜30代や、NISA枠を分配金ではなく成長に全振りしたい人にとっては不利に働く、ということです。

| 「やめとけ」が当てはまる人 | それでも楽天SCHDが向いている人 |

|---|---|

| 20〜30代で資産最大化が最優先 | 50代以降でリタイア準備中 |

| NISA枠を効率的に使い切りたい | 配当金を生活費や老後資金の補助にしたい |

| S&P500・オルカン1本で十分と考えている | インデックスに加えて高配当で分散したい |

| 為替・株価変動のストレスを避けたい | 長期で増配を享受したい |

特に、理由④の為替変動や、理由⑤の投資信託特有の特別分配金が気になるものの、定期収入は得たい場合には、企業への融資利息を収益源とする事業融資型も比較対象になります。

株式の配当を原資としないため、為替や株価に収益が直接連動しにくく、特別分配金とも異なる仕組みです。ただし、最低投資額が500万円のため、まとまった余裕資金がある方に限られます。

楽天SCHDのメリット5選

楽天SCHDには、他の投資信託にはない独自のメリットがあります。

ここでは、楽天SCHDを選ぶべき5つの理由を詳しく解説します。

配当利回り3〜4%で安定したインカムゲインを得られる

楽天SCHDの最大のメリットは、年4回の分配金で安定したインカムゲイン(配当収入)を得られる点です。

本家SCHDの配当利回りは約3.82%(2025年実績)と、高配当ETFの中でもトップクラスの水準を維持しています。

| ETF・投資信託 | 配当利回り(目安) |

|---|---|

| 楽天SCHD | 約3〜4% |

| VYM | 約2.4% |

| HDV | 約3.8% |

| SPYD | 約4.5% |

| eMAXIS Slim S&P500 | 分配金なし |

3ヶ月ごとに配当が入金されるため、「投資している実感」を得やすく、配当金生活へのモチベーション維持にも役立ちます。

分配金を生活費の足しにしたい方や、定期的な収入を得たい方には最適な選択肢です。

14年連続増配の本家SCHDに手軽に投資できる

本家SCHD(米国ETF)は日本の証券会社では直接購入できませんが、楽天SCHDを通じて100円から日本円で手軽に投資できます。

本家SCHDは14年連続で増配を続けており、過去5年の増配率は+9.15%と高水準です。

| 項目 | SCHD | VYM |

|---|---|---|

| 連続増配年数 | 14年 | 15年 |

| 過去5年の増配率 | +9.15% | +3.79% |

| 設定来リターン(年率) | 約12% | 約10% |

増配率の高さは、長期保有するほど配当金が増えていくことを意味します。

将来的に配当金生活を目指す方にとって、増配の実績は非常に重要な判断材料です。

信託報酬0.1238%と低コストで長期保有に有利

楽天SCHDの信託報酬は年0.1238%(税込)と、投資信託としては非常に低い水準です。

2025年5月の引き下げにより、SBI・SCHDとほぼ同水準のコスト競争力を持つようになりました。

| ファンド名 | 信託報酬(税込) |

|---|---|

| 楽天SCHD | 0.1238% |

| SBI・SCHD | 0.1227% |

| eMAXIS Slim S&P500 | 0.09372% |

| 一般的なアクティブファンド | 1.0〜2.0% |

信託報酬は運用資産から日々差し引かれるため、長期保有するほどコストの差が資産額に影響します。

低コストで長期保有できる点は、配当金生活を目指す投資家にとって大きなメリットです。

新NISA成長投資枠で非課税運用できる

楽天SCHDは新NISAの成長投資枠対象銘柄のため、分配金を非課税で受け取れます。

通常、分配金には約20%の税金がかかりますが、NISA口座なら税金ゼロで全額受け取れます。

| 口座種類 | 分配金10万円の手取り |

|---|---|

| 課税口座(特定口座) | 約79,685円(税引後) |

| NISA口座 | 100,000円(非課税) |

成長投資枠の年間上限は240万円ですが、楽天SCHDの積立に活用すれば、配当収入を効率的に非課税で受け取れます。

ただし、つみたて投資枠は対象外のため、成長投資枠の範囲内での購入となる点には注意しましょう。

S&P500と異なる銘柄構成で分散効果が高い

楽天SCHDの投資対象である本家SCHDは、S&P500とは異なる銘柄構成になっています。

S&P500に多く含まれるGAFAM(Google、Apple、Meta、Amazon、Microsoft)やNVIDIAなどのハイテク銘柄は、SCHDにはほとんど含まれていません。

| 項目 | SCHD | S&P500 |

|---|---|---|

| 銘柄数 | 約100銘柄 | 約500銘柄 |

| ハイテク比率 | 約10% | 約30% |

| 主な構成銘柄 | コカ・コーラ、メルク、ペプシコ等 | Apple、Microsoft、NVIDIA等 |

| 特徴 | 高配当・ディフェンシブ | 成長・ハイテク重視 |

すでにS&P500やオルカンに投資している方が楽天SCHDを追加すると、銘柄の分散効果を高められます。

ハイテク株の下落局面では、ディフェンシブ銘柄が多いSCHDがポートフォリオの下支えになる可能性があります。

楽天SCHDのデメリット・注意点

楽天SCHDにはメリットだけでなく、投資前に理解しておくべきデメリットも存在します。

ここでは、楽天SCHDの5つのデメリット・注意点を詳しく解説します。

分配金を出すことで複利効果が減少する

楽天SCHDの最大のデメリットは、分配金を出すことで複利効果が減少する点です。

分配金を受け取ると、その分が運用資産から減るため、長期的な資産成長スピードは遅くなります。

| 投資タイプ | 20年後の資産(1,000万円・年利7%) |

|---|---|

| 分配金なし(複利運用) | 約3,870万円 |

| 分配金あり(単利3%+成長4%) | 約3,200万円 |

| 差額 | 約670万円 |

再投資型を選んでも、課税口座では分配金に約20%の税金がかかるため、税金分だけ複利効果が目減りします。

資産最大化を目指すなら、分配金を出さないインデックスファンドの方が効率的です。

S&P500より値上がり率が劣る

楽天SCHDは配当利回りが高い一方、株価の値上がり率はS&P500に劣る傾向があります。

本家SCHDの設定来リターンは年率約12%と優秀ですが、同期間のS&P500は年率約14%を記録しています。

| 指数・ETF | 過去10年リターン(年率) |

|---|---|

| S&P500 | 約14% |

| SCHD | 約12% |

| VYM | 約10% |

キャピタルゲイン(値上がり益)を重視する投資家には、楽天SCHDは物足りないと感じるかもしれません。

ただし、配当込みのトータルリターンで見れば、SCHDも十分に優秀な実績を残しています。

為替リスクがある

楽天SCHDは米国株に投資するため、為替リスク(円高リスク)が存在します。

円高が進むと、米ドル建ての資産価値が目減りし、基準価額や分配金が減少する可能性があります。

| 為替レート | 影響 |

|---|---|

| 円安(1ドル=160円) | 基準価額・分配金が増加 |

| 円高(1ドル=120円) | 基準価額・分配金が減少 |

為替ヘッジなしの商品のため、米ドル円の動向によっては、本家SCHDが好調でも日本円での評価額が下がることがあります。

為替リスクを避けたい方は、日本円建てで為替の影響を受けない投資先を検討する必要があります。

再投資型でもNISA枠を消費する

楽天SCHDを再投資型で購入しても、分配金の再投資分がNISA枠を消費してしまうという問題があります。

分配金を出さないインデックスファンドなら、この問題は発生しません。

| ファンドタイプ | NISA枠の消費 |

|---|---|

| 分配金なしファンド | 新規購入分のみ |

| 楽天SCHD(再投資型) | 新規購入分+分配金再投資分 |

NISA枠の年間上限(成長投資枠240万円)を効率的に使いたい方は、分配金を出さないファンドの方が有利です。

楽天SCHDは「配当を受け取りたい」という明確な目的がある方に向いている商品といえます。

米国高配当株への集中リスクがある

楽天SCHDは米国の高配当株約100銘柄に投資するため、米国経済・高配当セクターへの集中リスクがあります。

特に金利上昇局面では、高配当株が売られやすい傾向があり、SCHDのパフォーマンスが悪化する可能性があります。

| リスク要因 | 影響 |

|---|---|

| 米国金利上昇 | 高配当株が売られ、株価下落 |

| 米国景気後退 | 配当減額・株価下落の可能性 |

| 特定セクターの不振 | ポートフォリオ全体に影響 |

実際、2024年は米国金利上昇の影響でSCHDのパフォーマンスが一時的に低迷した時期もありました。

楽天SCHDだけに集中投資するのではなく、他の資産クラスと組み合わせて分散投資することが重要です。

楽天SCHDとSBI・SCHDを徹底比較

楽天SCHDと同じく本家SCHDに投資できる投資信託として、SBI・SCHDがあります。

ここでは、両者の違いを比較し、どちらを選ぶべきか解説します。

楽天SCHDとSBI・SCHDの基本スペック比較

楽天SCHDとSBI・SCHDは、どちらも本家SCHDに投資する投資信託ですが、いくつかの違いがあります。

信託報酬・決算時期・取り扱う証券会社が主な違いです。

| 項目 | 楽天SCHD | SBI・SCHD |

|---|---|---|

| 正式名称 | 楽天・シュワブ・高配当株式・米国ファンド(四半期決算型) | SBI・S・米国高配当株式ファンド(年4回決算型) |

| 信託報酬(税込) | 0.1238% | 0.1227% |

| 決算月 | 2月・5月・8月・11月 | 3月・6月・9月・12月 |

| 純資産総額 | 約2,134億円 | 約1,894億円 |

| 分配金コース変更 | 可能 | 可能 |

| 新NISA | 成長投資枠のみ | 成長投資枠のみ |

| 最低投資額 | 100円 | 100円 |

どちらも本家SCHDに投資する点は同じなので、運用成績に大きな差は生まれにくいと考えられます。

信託報酬・コストの違い

信託報酬はSBI・SCHDの方が0.0011%低いですが、その差はごくわずかです。

1,000万円を10年間運用した場合のコスト差は約1,100円程度となり、実質的にはほぼ同等といえます。

| 運用額 | 年間コスト差 | 10年間のコスト差 |

|---|---|---|

| 100万円 | 約11円 | 約110円 |

| 500万円 | 約55円 | 約550円 |

| 1,000万円 | 約110円 | 約1,100円 |

信託報酬の差だけで選ぶ必要はなく、決算時期や利用している証券会社なども考慮して判断しましょう。

分配金コースはどちらも変更可能

楽天SCHDとSBI・SCHDは、どちらも分配金の受取コースと再投資コースを変更できます。

ただし、買付方法や口座区分によって取り扱いが異なる場合があるため、変更前に利用している証券会社の案内を確認しましょう。

| ファンド | 分配金コース変更 |

|---|---|

| 楽天SCHD | 可能(NISA口座含む) |

| SBI・SCHD | 可能 |

どちらもコース変更に対応しているため、分配金コースの違いだけで選ぶ必要はありません。

結論:どちらを選ぶべきか

楽天SCHDとSBI・SCHDは、どちらも優れた投資信託ですが、以下の基準で選ぶのがおすすめです。

| 選び方 | おすすめファンド |

|---|---|

| コストを1円でも抑えたい | SBI・SCHD |

| 楽天証券をメインで使っている | 楽天SCHD |

| SBI証券をメインで使っている | SBI・SCHD |

| 純資産が大きい方が安心 | 楽天SCHD |

現実的には、すでに口座を持っている証券会社のファンドを選ぶのが最も手軽です。

どちらを選んでも本家SCHDに投資できることは変わらないため、過度に悩む必要はありません。

楽天SCHDとSBI・SCHDは投資対象がほぼ同じため、ファンドを乗り換えるだけで定期収入が大きく増えるわけではありません。受取額を増やすことが比較の目的なら、事業融資や複数事業の運用収益など、株式とは異なる収益源を持つ投資先も比較対象になります。

利回りの決まり方が異なる投資先を見る ▼

楽天SCHDの買い方・始め方

楽天SCHDは楽天証券で簡単に購入できます。

ここでは、楽天証券での具体的な買い方を5つのステップで解説します。

ステップ①:楽天証券の口座を開設する

楽天SCHDを購入するには、まず楽天証券の口座開設が必要です。

楽天証券はネット証券の中でも口座開設数が1,300万口座を超える大手で、初心者にも使いやすいと評判です。

| 項目 | 内容 |

|---|---|

| 口座開設費用 | 無料 |

| 口座維持費用 | 無料 |

| 開設にかかる時間 | 最短翌営業日 |

| 必要なもの | 本人確認書類(マイナンバーカードなど) |

すでに楽天証券の口座を持っている方は、ステップ②に進んでください。

新NISAで楽天SCHDを購入したい場合は、口座開設時にNISA口座も同時に申し込むとスムーズです。

ステップ②:楽天SCHDを検索する

楽天証券にログインしたら、投資信託の検索画面で「SCHD」または「シュワブ」と入力して検索します。

正式名称「楽天・シュワブ・高配当株式・米国ファンド(四半期決算型)」が表示されたらクリックします。

| 検索キーワード例 | 検索結果 |

|---|---|

| SCHD | ○ 表示される |

| シュワブ | ○ 表示される |

| 楽天SCHD | ○ 表示される |

| 高配当 米国 | ○ 表示される(他ファンドも含む) |

検索しても見つからない場合は、「投資信託」メニューから「ファンドを探す」を選び、キーワード検索を試してみてください。

ステップ③:購入方法と金額を設定する

楽天SCHDの詳細ページで「買付」または「積立設定」ボタンをクリックし、購入方法と金額を設定します。

購入方法は「スポット購入(一括購入)」と「積立購入」の2種類から選べます。

| 購入方法 | 特徴 | 向いている人 |

|---|---|---|

| スポット購入 | 好きなタイミングで一括購入 | まとまった資金がある人 |

| 積立購入 | 毎月・毎日など定期的に自動購入 | コツコツ積み立てたい人 |

積立購入の場合は、引落方法(楽天カード・楽天キャッシュ・証券口座)も選択します。

楽天カードで積立すると、積立額の0.5〜1%の楽天ポイントが還元されるのでお得です。

ステップ④:分配金コースを選択する

購入画面で分配金コース(受取型・再投資型)を選択します。

楽天SCHDは2025年6月からNISA口座でもコース変更が可能になったため、後から変更することもできます。

| コース | 分配金の扱い | おすすめの人 |

|---|---|---|

| 受取型 | 現金で証券口座に入金 | 配当金を実感したい人、生活費に充てたい人 |

| 再投資型 | 自動で同じファンドを買付 | 複利効果で資産を増やしたい人 |

迷った場合は、まず再投資型で資産を増やし、将来的に受取型に変更するという方法もあります。

ステップ⑤:注文内容を確認して購入完了

最後に、注文内容を確認して取引暗証番号を入力すれば購入完了です。

確認画面では、以下の項目が正しいかチェックしましょう。

- ファンド名が「楽天・シュワブ・高配当株式・米国ファンド(四半期決算型)」であること

- 購入金額・口数が正しいこと

- 口座区分(NISA成長投資枠/特定口座)が正しいこと

- 分配金コース(受取型/再投資型)が希望通りであること

- 決済方法が正しいこと

注文完了後、約定は通常翌営業日以降に行われます。約定後は保有資産一覧で楽天SCHDを確認できます。

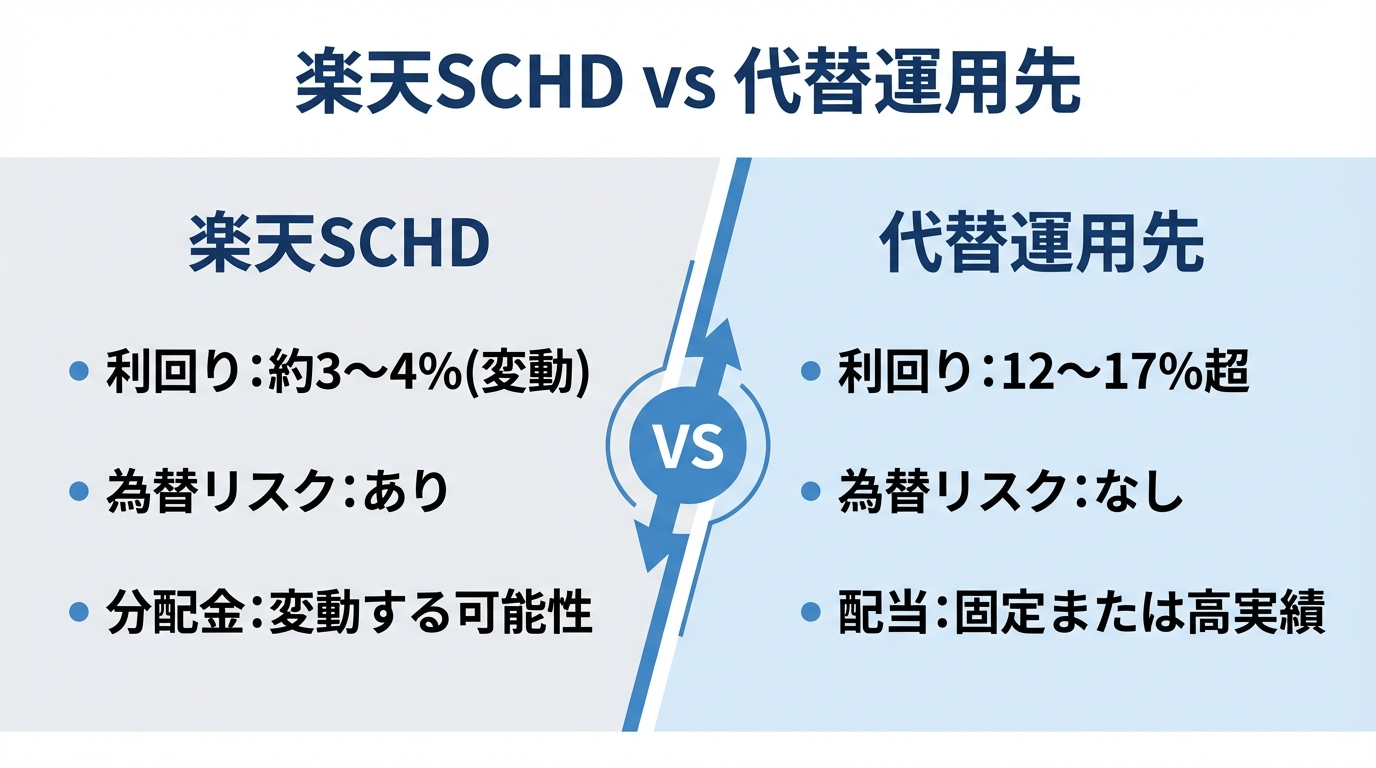

500万円以上の余裕資金がある方向けの選択肢

楽天SCHDは100円から始められる気軽さが魅力ですが、配当利回り3〜4%で為替・株価変動の影響も受けます。

- 余裕資金500万円以上の運用先を探している

- 1〜5年以上使う予定のない資金である

- 分配金の変動や円高での目減りを避けたい

- 定期的な配当を生活費や老後資金の補助にしたい

上記に当てはまる方には、事業融資型で市場変動を受けにくいハイクアインターナショナルと、4領域分散で高リターンを追求するアクションの2社が選択肢になります。少額(100円〜)から始めたい方は、そのまま楽天SCHDの買い方をご覧ください。

| 比較項目 | 楽天SCHD | ハイクア | アクション |

|---|---|---|---|

| 年間利回り | 約3〜4%(変動あり) | 12%(固定) | 17.35%(2024年度実績) 12〜17%(2025年度想定) |

| 株価・為替変動の影響 | 受ける | 受けにくい | 受けにくい |

| 最低投資額 | 100円〜 | 500万円〜 | 500万円〜 |

| 配当頻度 | 年4回 | 年4回(1・4・7・10月) | 事業年度ごと |

| 解約条件 | いつでも可 | 5年以内は解約手数料5% 5年超で無料 | 原則1年間・中途解約原則不可 |

| 元本保証 | なし | なし | なし |

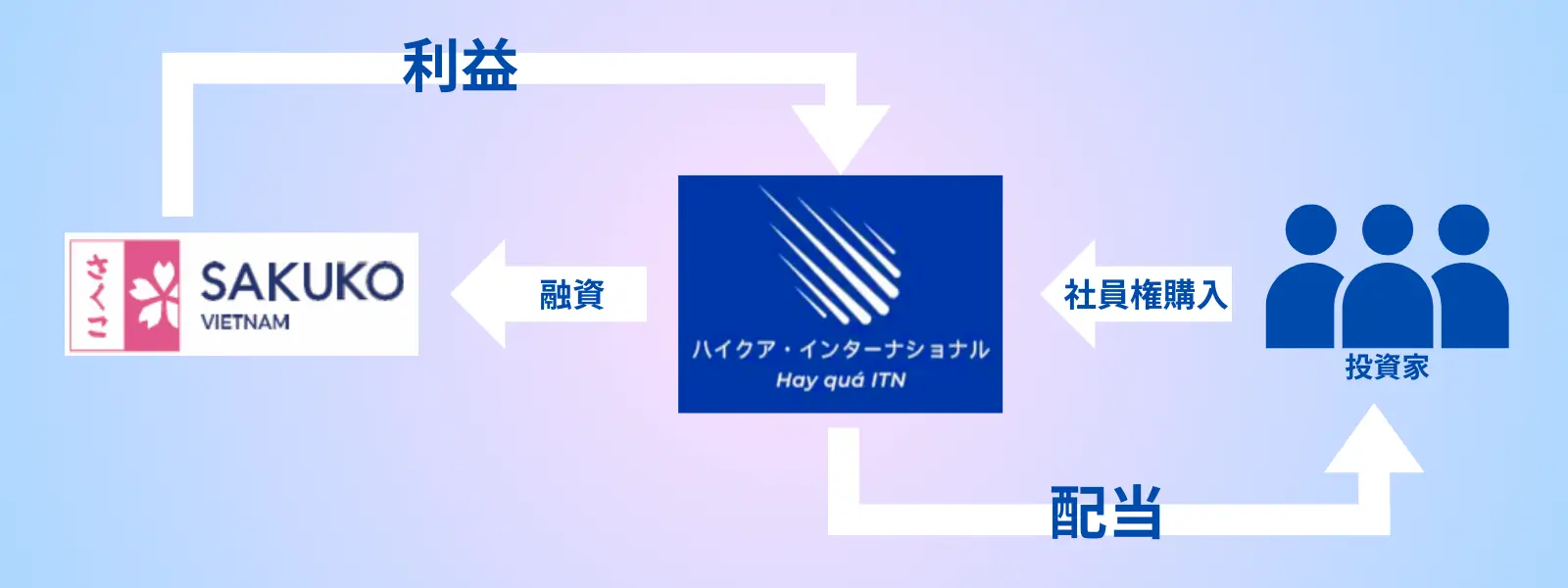

ハイクアインターナショナル|年利12%固定・手数料無料

| 運用会社 | 合同会社 ハイクアインターナショナル |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 主な投資対象 | SAKUKO VIETNAM (ベトナム企業) |

| 主な投資戦略 | グロース企業への事業融資 |

| 年間期待利回り | 年利12%(固定) |

| 最低投資金額 | 500万円 |

| 手数料 | 投資期間5年未満で解約時5% |

| 受取利益 | 最低投資金額の場合 ・四半期に1度:15万円 ・1年間:60万円 |

| 利益の受取 | 2パターン選択が可能 ①四半期ごとに受け取る ②受け取らずに再投資する |

| 運用の相談 | 無料個別相談 |

| 公式サイト | https://hayqua-international.co.jp/ |

楽天SCHDの最大のリスクである「分配金の変動」「為替リスク」を避けたいなら、まず検討したいのがハイクアインターナショナルです。

年利12%固定という安定した利回りが最大の特徴で、株式市場や為替の動向に左右されない仕組みになっています。

融資先のSAKUKO VIETNAMはグループ年商25億円を突破し、従業員数500名の規模にまで成長。2026年にはベトナム市場(UPCoM市場)への上場を予定しており、上場が実現すれば投資家にとってはキャピタルゲインの獲得も期待できます。

- 年利12%固定

年4回(1月・4月・7月・10月)に3%ずつ配当・設立以来配当遅延ゼロ - 最低投資額500万円〜

一口100万円×原則5口以上から出資可能 - 運用手数料・購入手数料ともに無料

信託報酬のように配当が目減りしない - 解約条件は明確

5年以内に解約する場合は解約手数料5%、5年を超えると解約手数料無料 - 相場の影響を受けにくい事業融資型

株価・為替の変動に左右されにくい仕組み

500万円投資すると年60万円のリターン

楽天SCHDは分配金が変動するリスクがありますが、ハイクアインターナショナルなら年利12%固定で3ヶ月ごとに15万円、年間60万円(税引前)の配当を受け取れます。

| 500万円投資した場合のリターン | |

|---|---|

| 3ヶ月ごとの配当 | 15万円 |

| 年間配当(単利) | 60万円 |

| 5年後の資産総額(複利) | 約881万円 |

| 10年後の資産総額(複利) | 約1,553万円 |

配当は3ヶ月ごとに受け取るか、複利で再投資するかを選択可能。運用手数料・購入手数料ともに無料のため、楽天SCHDのように信託報酬で目減りすることなく配当を受け取れます。

- 出資金の具体的な使途と配当原資

- 社員権への出資契約と元本払戻しの条件

- 融資先の事業実績・財務状況

- 途中解約の方法と手数料

- 配当を継続できなくなるケース

アクション|年利17.35%実績(2024年度)

より高いリターンを目指したい方には、前年度実績で年利17.35%を達成したアクション合同会社も有力な選択肢です。

代表は数々の外資系証券で30年以上のキャリアがある投資のスペシャリストで、分散型投資に大きな強みを持っています。

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年 |

| 代表者 | 古橋弘光 |

| 所在地 | 〒105-0001 東京都港区虎ノ門5-13-1 虎ノ門40MTビル7階 |

| 事業内容 | 金融商品取引に関するコンサルティング 各種コンサルティング |

| 利回り | 17.35%(2024年度実績) 12〜17%(2025年度想定) |

| 最低投資額 | 500万円〜 |

| 運用領域 | 事業投資/暗号資産マイニング(Web3)/再生可能エネルギー/プロジェクトファイナンス |

| 契約期間 | 原則1年間(事業年度:7月〜翌年6月) 中途解約は原則不可 |

| 問い合わせ | 公式サイト |

アクションの運用戦略

楽天SCHDは米国高配当株への集中投資ですが、アクションは複数の収益源による分散運用で高いリターンを維持しています。

事業投資、暗号資産マイニング(Web3)、再生可能エネルギー、プロジェクトファイナンスの4領域で分散投資を行い、特定市場の変動に依存しないリスク管理を徹底。金融業界で30年以上のキャリアを持つ運用責任者が、各分野の専門性を活かした複合的な運用で高水準のリターンを追求しています(元本保証はありません)。

中長期的な投資戦略や今後の方針など運用のロードマップを明示していて信頼性・透明性は高く、注目度の高いヘッジファンドです。

500万円投資した場合のリターン見込み

2024年度の実績(年利17.35%)をベースに計算すると、500万円の投資で年間約85万円(税引前)のリターンが期待できます。

あくまで過去の実績であり将来の成果を保証するものではありませんが、楽天SCHDの約3〜4%と比較すると大幅に高い水準です。

| 項目 | 内容 |

|---|---|

| 2024年度実績 | 17.35%(税引前) |

| 2025年度想定利回り | 12〜17% |

| 500万円投資時の年間リターン試算 | 約85万円(税引前・年利17%計算) |

| 契約期間 | 原則1年間(7月〜翌年6月) 中途解約は原則不可 |

| 最低投資額 | 500万円〜 |

| 元本保証 | なし |

契約は原則1年間で中途解約が原則できないため、向こう1年以上使う予定のない余裕資金で出資するのが現実的な判断です。

詳細は公式サイトから無料面談を申し込むと、担当者から運用の仕組みや最新の運用状況を直接確認できます。

- 元本保証はありません

- 最低投資額は500万円〜

- 契約は原則1年間(事業年度:7月〜翌年6月)・中途解約は原則不可

- 過去の運用実績は将来の成果を保証するものではありません

\ 年利17%超の実績を確認 /

楽天SCHDに関するよくある質問

楽天SCHDについて、投資を検討している方からよく寄せられる疑問をまとめました。

気になる質問からチェックしてみてください。

【楽天SCHDより高利回りのファンド】

| 運用先 | 期待利回り | 手数料 | 最低投資額 | 特徴 |

|---|---|---|---|---|

| ハイクア インターナショナル | 年率12%(固定) | なし | 500万円〜 | 年4回配当・5年以内解約5%、5年超無料 |

| アクション | 年率17%超 (2024年度実績) | 成功報酬のみ | 500万円〜 | 4領域分散運用・原則1年契約 |

まとめ

楽天SCHDは、米国の連続増配企業約100社に投資できる投資信託で、配当利回り約3〜4%と株価成長の両方が期待できる人気ファンドです。

本記事で解説した内容を振り返ると、以下の点が重要なポイントでした。

- 14年連続増配の本家SCHDに100円から投資できる

- 配当利回りは約3〜4%で、年4回の分配金を受け取れる

- 2026年2月・5月の分配金は90円(1万口あたり)で過去最高水準

- 信託報酬0.1238%と低コストで長期保有に有利

- 新NISA成長投資枠で非課税運用が可能

- 分配金を出すことで複利効果が減少するデメリットあり

- 為替リスク・株価変動リスクがある点に注意

楽天SCHDは、配当金生活・FIREを目指す方や、50代以降でリタイア後の収入源を確保したい方には有力な選択肢です。

一方、以下のいずれかに当てはまる方は、楽天SCHDだけでなく別の選択肢も検討する価値があります。

- 為替・株価変動を避けて安定配当を得たい方:ハイクアインターナショナル(年利12%固定・年4回配当・最低500万円〜。5年以内解約は5%、5年超で無料。元本保証なし)

- 高リターンを狙いたい方:アクション(2024年度実績17.35%/2025年度想定12〜17%・最低500万円〜・原則1年契約。中途解約原則不可。元本保証なし)

無料相談・資料請求は公式サイトから可能です。まずは条件が合うかどうかをご確認ください。