結論から言うと、ソフトバンク社債が「危険」と言われるのは、発行体がソフトバンクグループ(投資持株会社)であること、そして普通社債かハイブリッド債かでリスクが大きく違うからです。

「ソフトバンク」という有名な通信ブランドのイメージで安心してしまう方もいますが、社債を発行しているのは携帯事業のソフトバンク株式会社ではなく、世界中のテクノロジー企業に投資する投資持株会社のソフトバンクグループ株式会社です。

- 発行体の信用リスク

→ S&PはBB+(投機的水準)で2026年3月に見通しを「ネガティブ」へ引き下げ。過去5年で赤字と黒字が乱高下 - 商品構造リスク(ハイブリッド債の場合)

→ 劣後特約・利払繰延条項付き。格付けはBBB+(JCR)で普通社債のAより低い。償還期限は最長35年 - 保有中の不自由さ

→ 満期まで6〜35年。中途売却で元本割れの可能性。借り換え依存の資金調達構造が継続

ただし、普通社債(JCR格付けA・期間7年)とハイブリッド社債(JCR格付けBBB+・期間35年・劣後特約付き)では、リスクの大きさがまったく違います。

この記事では、ソフトバンク社債が危険と言われる具体的な理由を整理したうえで、「あなたが買ってよいかどうか」の判断基準まで解説します。

- 検討余地がある人:余裕資金の範囲内で、満期(7年〜)まで保有できる。普通社債に限定し、資産全体の10%以内に抑えられる

- 避けた方がよい人:生活資金や老後資金を充てる予定がある。途中で資金が必要になる可能性がある。ハイブリッド債の劣後特約・利払繰延の意味を理解していない

ソフトバンクグループとは|企業概要

ソフトバンクと聞いて、携帯電話のイメージを持つ方は多いのではないでしょうか。

しかし実は、ソフトバンクグループ株式会社は携帯事業を行う会社とは別組織です。

ソフトバンクグループは純粋持株会社として、世界中の企業に投資を行う巨大な投資会社なのです。

1981年に孫正義氏によって創業された同社は、現在では1,100社を超える子会社や関連会社を傘下に持つまでに成長しました。

ソフトバンクグループの主な事業は、AI・半導体・ロボット・ITといった先端技術分野への投資です。

自ら事業を行うというより、将来性のある企業に資金を投じて、その成長から利益を得るビジネスモデルを展開しています。

ソフトバンクグループの事業構成を見てみましょう。

| 事業セグメント | 主な内容 |

|---|---|

| 持株会社投資事業 | 直接投資や子会社を通じた幅広い分野への投資活動 |

| ソフトバンク・ビジョン・ファンド事業 | 大規模ファンドを運営し、テクノロジー企業への集中投資 |

| ソフトバンク事業 | 国内通信サービスやデジタルサービスの提供 |

| アーム事業 | 英国の半導体設計企業アーム社を中心とした半導体関連事業 |

ソフトバンクグループの資本金は約2,388億円にのぼり、投資会社として世界トップクラスの規模を誇ります。

株式の取得や売却、配当金の受け取りによって収益を生み出しており、その投資判断は世界中の注目を集めています。

なお、ソフトバンク社債には携帯事業のソフトバンク株式会社が発行するものと、持株会社のソフトバンクグループ株式会社が発行するものの2種類があります。

一般的に「ソフトバンク社債」と呼ばれているのは、より高い利回りが期待できるソフトバンクグループの社債を指すケースがほとんどです。

ソフトバンク社債とは?基礎から整理

ソフトバンク社債について、基本的な仕組みから理解していきましょう。

社債とは、企業が事業資金を調達するために投資家へ発行する有価証券のことです。

投資家は社債を購入して満期まで保有すれば、定期的に利息を受け取り、満期時には元本が返済される仕組みになっています。

ソフトバンク社債の特徴を、以下の4つのポイントから見ていきます。

ソフトバンクグループの個人向け社債が話題になる

ソフトバンクグループが発行する社債には、大きく分けて2つのタイプがあります。

一つは機関投資家向けの社債で、もう一つが個人投資家向けの社債です。

機関投資家向けは最低投資額が1億円と高額ですが、個人向け社債は100万円から購入できるため、一般の投資家でも手が届きやすい設定になっています。

個人向け社債は他社と比べて利回りが高いことから、発行されると数時間で完売してしまうほどの人気商品となっています。

特に「福岡ソフトバンクホークスボンド」という愛称で親しまれており、多くの個人投資家から注目を集めている状況です。

| 社債タイプ | 最低投資額 | 対象投資家 |

|---|---|---|

| 機関投資家向け | 1億円 | 金融機関など |

| 個人投資家向け | 100万円 | 一般の個人 |

個人向け社債市場で珍しいケース

日本の債券市場において、ソフトバンク社債のように個人向けに小口化された社債は珍しい存在と言えます。

多くの企業は機関投資家向けの大口社債を中心に発行しており、個人が購入できる機会は限られているのが実情です。

その点、ソフトバンクグループは積極的に個人向け社債を発行し、一般投資家にも門戸を開いています。

また、100万円という比較的手が届きやすい金額設定も、個人投資家から支持される理由の一つでしょう。

高利回りがソフトバンク社債の最大の魅力

ソフトバンク社債の最大の魅力は、何と言っても高い利回りです。

メガバンクの普通預金金利が0.3%程度の現在、ソフトバンク社債は年利1.38%〜5.12%という水準を提示しています。

直近の第67回普通社債では年利3.98%、第9回ハイブリッド社債では年5.12%と、メガバンク預金金利(0.3%)の10倍以上の利回りを実現しています。

100万円を年利3.98%で運用した場合、年間で約3.98万円(税引前)の利息収入が得られる計算です。

これは半年ごとに約1.99万円ずつ受け取れることを意味します。

他社の個人向け社債が年利0.3%〜3.15%程度であることを考えると、その差は明らかでしょう。

ただし、高い利回りには相応のリスクが伴うことも理解しておく必要があります。

主要な発行銘柄の概要を紹介

ソフトバンク社債には、いくつかの銘柄タイプがあります。

それぞれの銘柄で利率や期間、リスク特性が異なるため、投資前にしっかり確認することが大切です。

| 銘柄タイプ | 代表的な利率 | 期間 | 特徴 |

|---|---|---|---|

| 無担保普通社債 | 1.38%〜3.98% | 6〜7年 | 最も一般的なタイプ |

| 劣後特約付社債 | 2.40%〜2.48% | 7年 | 弁済順位が低い |

| 利払繰延条項付社債 (ハイブリッド社債) | 2.75%〜5.12% | 35年 | 利払い延期の可能性 期限前償還条項付き |

上記の表から分かるように、普通社債と劣後債では格付けに差があり、劣後債の方がリスクは高めです。

また、期間も6年から35年まで幅広く用意されており、投資家のニーズに合わせて選択できるようになっています。

利率が高い銘柄ほど、何らかのリスク要因を含んでいるケースが多いため、条件をよく確認してから投資判断を行いましょう。

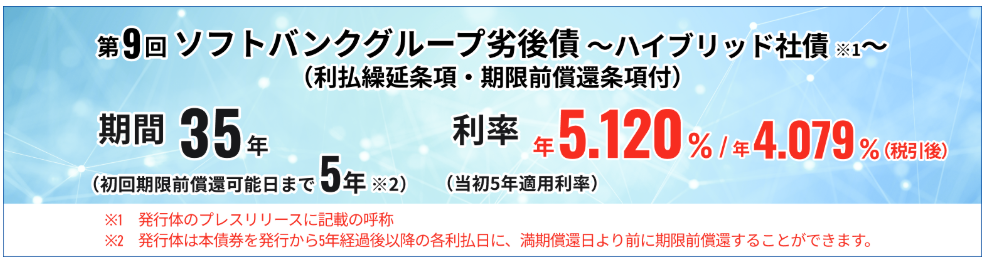

【2026年6月】第9回ハイブリッド社債

2026年5月25日、ソフトバンクグループは主に個人投資家向けの第9回ハイブリッド社債の発行を発表しました。

正式名称は「ソフトバンクグループ株式会社 第9回利払繰延条項・期限前償還条項付無担保社債(劣後特約付)」です。

利率は年5.120%で、第8回ハイブリッド社債の年4.97%を上回っています。

| 項目 | 内容 |

|---|---|

| 銘柄名 | ソフトバンクグループ株式会社 第9回利払繰延条項・期限前償還条項付 無担保社債(劣後特約付) |

| 社債タイプ | ハイブリッド社債(劣後特約付) |

| 発行総額 | 2,600億円 |

| 利率 | 年5.120%(税引前・当初5年間は固定、5年後以降は変動) |

| 期間 | 35年(2061年6月19日償還) |

| 期限前償還 | 2031年6月19日以降、発行体の裁量で可能 |

| 申込期間 | 2026年6月8日~2026年6月18日 |

| 払込日 | 2026年6月19日 |

| 最低購入額 | 100万円(100万円単位) |

| 利払日 | 年2回(6月・12月) |

| 格付け | BBB+(JCR) |

| 資金使途 | 2027年7月に初回償還日を迎える 既存ハイブリッド社債の借換え資金等 |

| 引受証券会社 | SMBC日興証券、三菱UFJモルガン・スタンレー証券、 SBI証券、野村證券株式会社、みずほ証券株式会社、 東海東京証券、水戸証券、岩井コスモ証券 |

第9回ハイブリッド社債の資金使途は、2027年7月に初回任意償還日を迎える米ドル建ハイブリッド社債の借換え資金の一部とされています。

つまり、新たに調達した資金を既存のハイブリッド社債の償還資金に充てる構図です。

ハイブリッド社債は普通社債よりも弁済順位が低いため、発行体の裁量で利息の支払いが繰り延べられる可能性があります。

高利率だけを見て判断せず、劣後特約・利払繰延条項・期限前償還条項などのリスクを理解したうえで検討しましょう。

【2026年4月】第8回ハイブリッド社債|完売済み

2026年3月30日、ソフトバンクグループは新たに個人投資家向けの第8回ハイブリッド社債(劣後特約付)4,180億円の発行を発表しました。(2026年4月17日完売済み)

利率は年4.97%(税引前・当初5年固定)で条件が確定し、直近の第67回普通社債(3.98%)を大きく上回る水準です。

ただし、ハイブリッド社債は劣後特約付きかつ利払繰延条項が付いているため、普通社債よりリスクが高い点に注意が必要です。

| 項目 | 内容 |

|---|---|

| 銘柄名 | ソフトバンクグループ株式会社 第8回利払繰延条項・期限前償還条項付 無担保社債(劣後特約付) |

| 社債タイプ | ハイブリッド社債(劣後特約付) |

| 発行総額 | 4,180億円 |

| 利率 | 年4.970%(税引前・当初5年固定) 5年後以降:1年国債金利+3.383%(変動・年1回改定) |

| 利率決定日 | 2026年4月10日 |

| 期間 | 35年(2061年4月22日償還) |

| 期限前償還 | 2031年4月22日以降、発行体の裁量で可能 |

| 申込期間 | 2026年4月13日〜4月21日 募集開始から数日で完売 |

| 払込日 | 2026年4月22日 |

| 最低購入額 | 100万円(100万円単位) |

| 利払日 | 年2回(4月・10月) |

| 格付け | BBB+(JCR) |

| 資金使途 | 2026年6月に初回償還日を迎える 既存ハイブリッド社債の借換え資金等 |

| 引受証券会社 | 大和証券、みずほ証券、SBI証券、 東海東京証券、岡三証券、 水戸証券、岩井コスモ証券 |

今回の資金使途は、2021年発行の第5回ハイブリッド社債(4,050億円・利率2.75%)の借り換えです。

同社は2026年6月21日に第5回社債を全額期限前償還することも同日発表しており、ハイブリッド社債についても借り換えサイクルが続いている状況です。

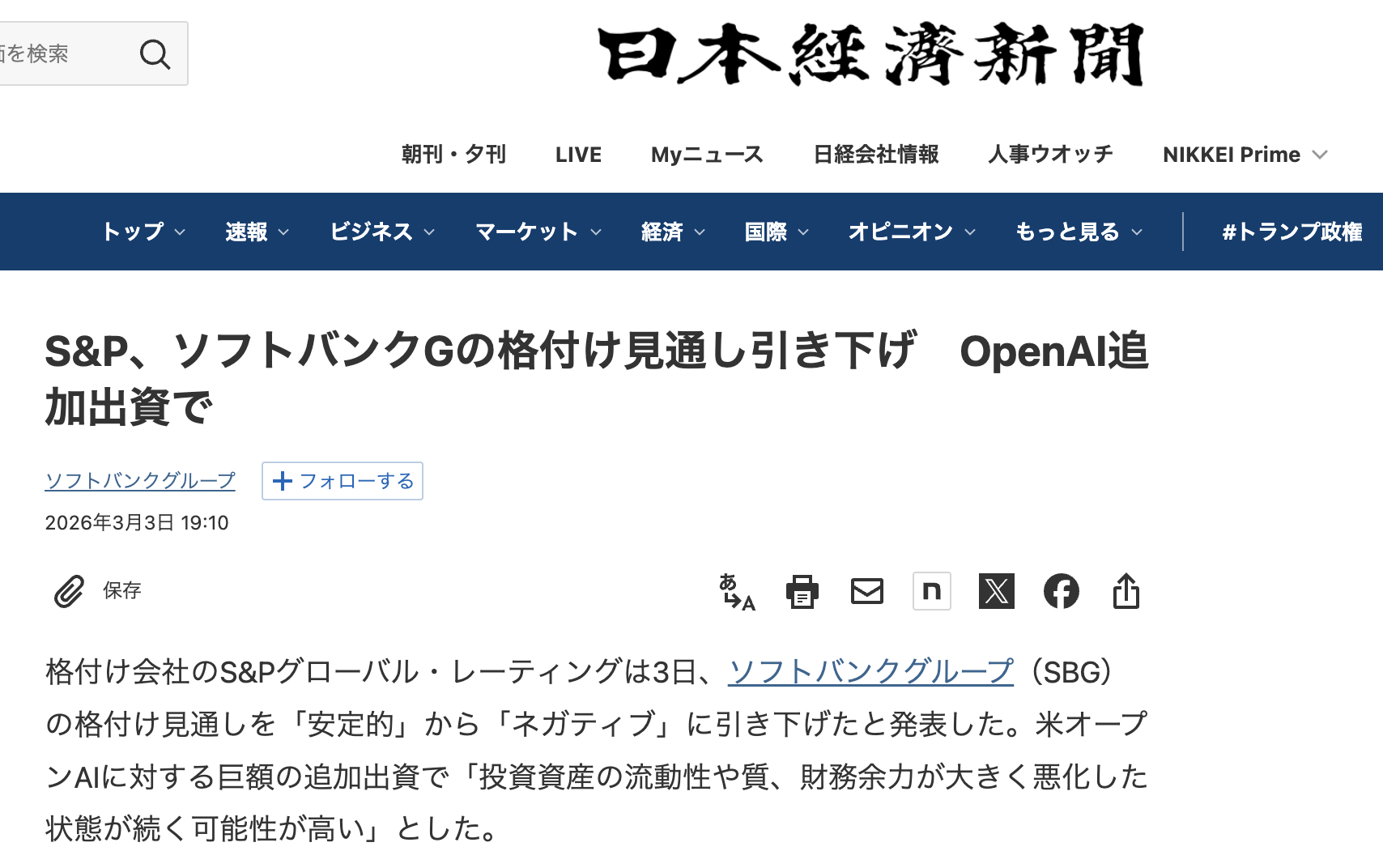

なお、2026年3月3日にはS&Pがソフトバンクグループの格付け見通しを「安定的」から「ネガティブ」に引き下げており、今後の信用力の変化にも注意が必要でしょう。

参考:SBI証券|ソフトバンクグループ株式会社 第8回利払繰延条項・期限前償還条項付無担保社債(劣後特約付)

次回以降の購入を検討する方は、普通社債(A格付け)との違いを理解した上で、劣後特約・利払繰延条項・35年という超長期のリスクを十分に考慮して判断してください。

利率4.97%はハイブリッド社債で当時最高水準

既に完売している第8回ハイブリッド社債の確定利率4.97%は、過去に発行された国内ハイブリッド社債と比較しても当時は最高水準の利率でした。

これまでのハイブリッド社債は、2021年発行の第5回(2.75%・個人向け)、2023年発行の第6回(4.75%・個人向け)、2025年発行の第7回(4.556%・主に機関投資家向け)と推移してきました。

高い利率の背景には、日本の長期金利上昇(10年国債利回りが2.3%台に到達)や、S&Pの格付け見通し引き下げによる信用スプレッドの拡大があります。

利率が高い分だけリスクも相応に織り込まれていることを理解しておきましょう。

普通社債との違い|格付け・劣後特約・利払繰延のリスク

直近の第8回ハイブリッド社債と、第67回普通社債の条件を比較してみましょう。

| 比較項目 | 第67回 普通社債 | 第8回 ハイブリッド社債 |

|---|---|---|

| 利率 | 3.98% | 4.97% |

| 期間 | 7年 | 35年(実質5年) |

| 格付け | A(JCR) | BBB+(JCR) |

| 劣後特約 | なし | あり |

| 利払繰延 | なし | あり |

| 期限前償還 | なし | あり(5年後〜) |

格付けがA(普通社債)からBBB+(ハイブリッド社債)に下がる分、信用リスクは高く、破綻時の弁済順位も低い点を理解しておく必要があります。

利払繰延条項が付いているため、ソフトバンクグループの財務状況が悪化した場合には、利息の支払いが一時的に停止されるリスクもあります。

借り換えサイクルの継続が示す資金調達構造

第8回ハイブリッド社債も、資金使途は「既存ハイブリッド社債の借り換え」でした。

2021年6月発行の第5回(4,050億円)を2026年6月に期限前償還し、今回の第8回(4,180億円)で借り換えるという構図で、ハイブリッド社債においても借り換え依存の構造が続いていることが分かります。

さらに注目すべきは、借り換えのたびに利率が上昇している点です。

第5回(2.75%)→第8回(4.97%確定)と、5年間で利払いコストがほぼ倍増しています。

この傾向が続けば、ソフトバンクグループの利払い負担はさらに増加し、財務への影響が懸念されます。

借り換え依存の資金調達構造が気になる場合は、利率だけでなく、資金使途や収益源の違いも含めて他の選択肢と比較しておくと判断しやすくなります。

第67回社債 発行結果(2025/12/08)|完売済み

2025年11月13日に発表された第67回無担保社債の詳細を見ていきましょう。

今回の社債は年利3.98%(税引前)、期間7年という条件で11月26日に正式決定し、11月27日から募集が開始されました。

募集開始から数日で完売という結果になっています。

| 項目 | 内容 |

|---|---|

| 銘柄名 | ソフトバンクグループ株式会社 第67回無担保社債 (愛称:福岡ソフトバンクホークスボンド) |

| 社債タイプ | 無担保普通社債(劣後特約なし) |

| 発行総額 | 5,000億円 |

| 利率 | 年3.98%(税引前) 年3.171%(税引後) |

| 期間 | 7年 |

| 償還日 | 2032年12月8日 |

| 募集結果 | 2025年11月27日〜12月5日募集 募集開始から数日で完売 |

| 払込日 | 2025年12月8日 |

| 最低購入額 | 100万円(100万円単位) |

| 利払日 | 年2回(6月・12月) |

| 格付け | A(JCR) |

過去最大6,000億円規模から5,000億円へ縮小

第67回社債(2025年12月発行)は、第65回社債(2025年5月発行)と比較すると発行規模が縮小しています。

第65回社債では6,000億円という過去最大規模での発行でしたが、今回は5,000億円となりました。

一方で、利率は3.34%(第65回)から3.98%(第67回)へと上昇しています。

これは市場金利の上昇や、ソフトバンクグループの信用リスクを反映したものと考えられます。

投資家にとってはより高い利息を受け取れることになりますが、発行体側のコスト負担は増えている状況です。

このタイミングで5,000億円調達の理由とは

調達した資金の使途について、ソフトバンクグループは「借入金の返済」に充てると明記しています。

つまり、新規の事業投資ではなく、既存債務の借り換えが目的ということです。

これは継続的な借り換え依存の資金調達構造を示しており、長期的な財務健全性への懸念材料となっています。

ソフトバンクグループは既存債務の返済のために数千億円規模の社債を定期的に発行しており、今回の第67回も同様のパターンです。

この継続的な借り換え依存には、いくつかのリスクが伴います。

市場環境が悪化した場合の新規発行困難リスク、既存社債の償還に支障をきたす可能性、さらには投資家の信頼が失墜することによる連鎖的な悪化の懸念などです。

高利回りは魅力的ですが、「借り換え目的」という点は、より安定した代替投資先を検討する材料になるでしょう。

ソフトバンク社債が危険と言われる7つの理由

高利回りが魅力のソフトバンク社債ですが、「危険」や「リスクが高い」という声が少なくありません。

なぜソフトバンク社債は危険と言われるのでしょうか。

7つのリスクを詳しく見ていきます。

ソフトバンク社債 危険性①発行体の財務状況に不安要素がある

ソフトバンク社債の最大のリスクは、発行体であるソフトバンクグループの財務状況が不安定であることです。

投資会社という性質上、同社の業績は投資先企業の株価変動に大きく左右されます。

過去5年間で大幅な乱高下を繰り返しているのが実情です。

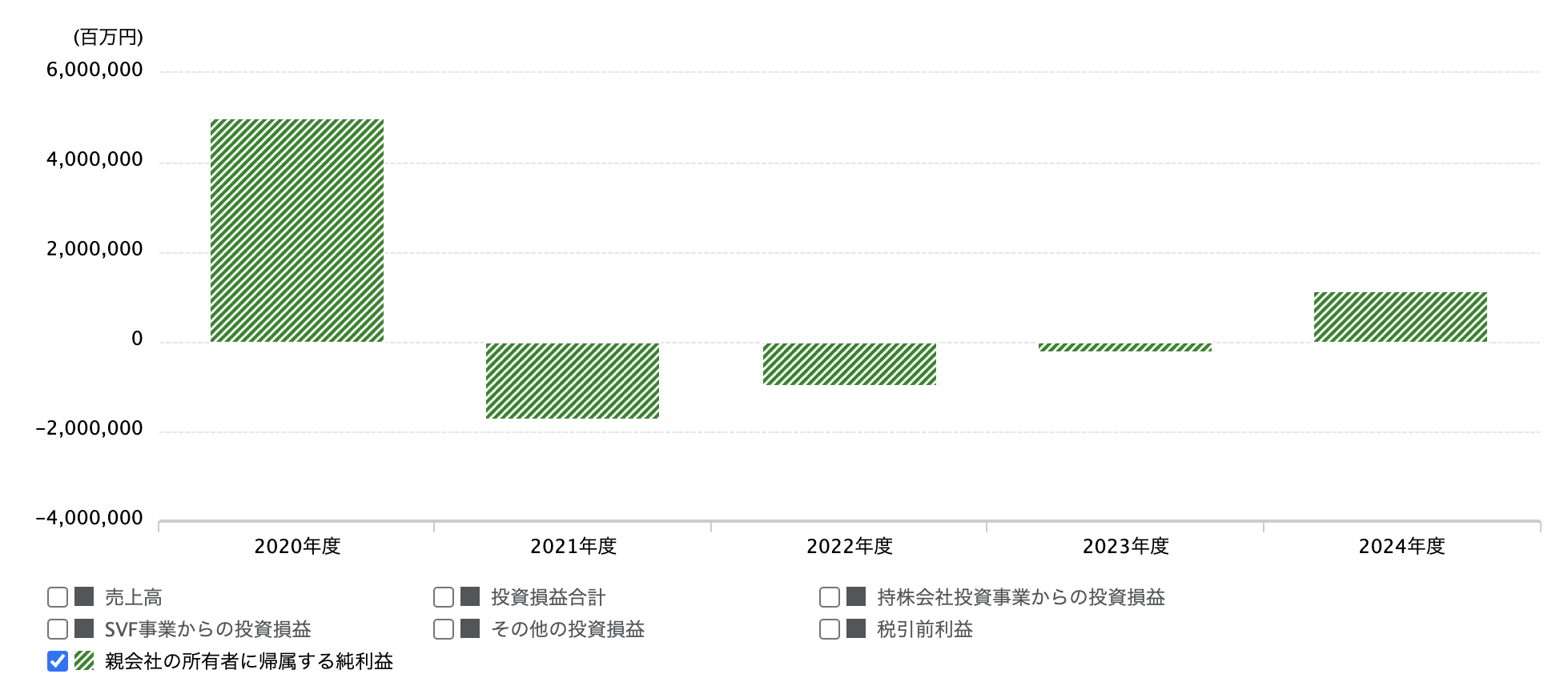

2026年2月12日発表の2025年4〜12月期決算では、純利益3兆1,726億円と前年同期比5倍の大幅増益を記録し、同期間として過去最高を更新しました。

参考:ソフトバンクグループ|2026年3月期 第3四半期 決算説明会資料(PDF)

しかし、この大幅増益の主因はOpenAIへの出資に伴う投資利益2兆7,965億円によるもので、本業の収益力向上ではなく投資先の評価額上昇が利益の大部分を占めている点に注意が必要です。

| 年度 | 純利益 | 自己資本比率 | 主な要因 |

|---|---|---|---|

| 2019年 | ▲9,616億円 | 27.2% | UberやWeWorkなどの評価損失 |

| 2020年 | 4兆9,879億円 | 18.3% | コロナバブルによる株価上昇 |

| 2021年 | ▲1兆7,080億円 | 12.3% | アリババ株式の暴落 |

| 2022年 | ▲9,701億円 | 23.3% | 継続的な投資損失 |

| 2023年 | ▲2,276億円 | 22.8% | 赤字幅は縮小も依然として不安定 |

| 2024年 | 1兆1,533億円 | 22.5% | 4年ぶりの黒字転換(AI投資が寄与) |

| 2025年 (4-12月) | 3兆1,726億円 | – | 4〜12月期として過去最高(OpenAI評価額上昇で2.8兆円の投資利益) |

過去の赤字と黒字の乱高下パターンから、来期以降の業績は依然として予測困難と言えます。

特に懸念されるのは、継続的な社債発行による借り換え依存の資金調達構造です。

ソフトバンクグループは既存債務の借り換えのために数千億円規模の社債を定期的に発行しており、今回の第67回も調達資金は「借入金返済」に充当されます。

同社の投資戦略も大きなリスク要因となっています。

過去にはWeWorkやUberなどの巨額投資で失敗し、アリババ株の下落だけで1兆円を超える評価損を計上したこともありました。

このようなハイリスクな投資戦略は、高いリターンを生む可能性もありますが、社債投資家にとっては元本回収への不安要素となります。

発行体1社の投資判断や財務状況に元本回収が左右される点が気になる場合は、収益源やリスク分散の考え方も含めて、社債以外の選択肢も比較しておきましょう。

ソフトバンク社債 危険性②信用格付けが投資適格下位に位置する

ソフトバンク社債の危険性の2つ目は、信用格付けが低水準で推移していることです。

第三者機関の格付け会社による評価を見ると、ソフトバンク社債の信用力が低水準といえます。

日本格付研究所(JCR)でのソフトバンク社債の格付けは、普通社債でA〜A-、劣後債でBBB〜BBB+です。

一方、海外格付け会社のS&PはBB+と投機的水準の評価をしています。

| 格付け会社 | 格付け | 評価 |

|---|---|---|

| JCR(国内) | A〜BBB | 投資適格水準を維持 |

| S&P(海外) | BB+ | 投機的要素を示唆 |

| Moody’s(海外) | Ba2 | 投機的水準 (2025年9月にBa3から引き上げ) |

さらに2026年3月3日、S&Pグローバル・レーティングはソフトバンクグループの格付け見通しを「安定的」から「ネガティブ」に引き下げました。

オープンAIへの追加出資に伴う財務余力の低下が主な理由とされており、今後BB格以下への格下げリスクも意識しておく必要があります。

S&Pの過去の統計によると、BB格付け水準の企業の10年累積デフォルト率は10%前後とされています(算出時期・対象により変動)。

つまり、100社のうち11社程度が債務不履行に陥る可能性があるということです。

ソフトバンク社債 危険性③劣後特約付きの社債銘柄がある

ソフトバンク社債の危険性の3つ目は、劣後特約付きの銘柄が存在することです。

発行されているソフトバンク社債の約半数は「劣後特約付き」であり、普通社債よりも弁済順位が低く設定されています。

劣後特約付きの社債は、発行体が破綻した場合の債権者への弁済順位が「普通社債→劣後社債→株式」の順に行われるため、倒産時には投資資金がほとんど戻らない可能性があります。

| 社債タイプ | 弁済順位 | 破綻時回収率 | 利率水準 |

|---|---|---|---|

| 普通社債 | 1位 | 比較的高い | 1.38%〜3.98% |

| 劣後社債 | 2位 | 極めて低い | 2.40%〜4.97% |

| 株式 | 3位 | ほぼゼロ | 配当利回り |

さらに注意すべきは、ソフトバンクグループが通常の社債以外にも特殊な金融商品を発行している点です。

2023年と2024年には「社債型種類株式」という社債と株式の中間的な性質を持つ商品を発行しており、一般投資家には理解しにくい複雑な仕組みとなっています。

日本の社債デフォルト事例を見ると、回収率は数%〜20%程度と極めて低い傾向にあるため、劣後債への投資は特に慎重な検討が必要でしょう。

ソフトバンク社債 危険性④利払繰延条項が設定された銘柄が存在

ソフトバンク社債の危険性の4つ目は、利払繰延条項付きの銘柄が存在することです。

一部のソフトバンク社債には「利払繰延条項」が付いています。

これは発行体の財務状況が悪化した場合、利息の支払いを延期できる条項です。

計画どおりに利子を受け取れない可能性があるだけでなく、ソフトバンクの財務悪化のサインでもあります。

2023年4月発行の第6回劣後債は利率4.75%と高めですが、こうした条項付き(リスク)であることに注意が必要です。

利息が予定どおり受け取れない点が不安な場合は、利率の高さだけでなく、配当原資や収益構造の違いも含めて他の選択肢と比較しておくと判断しやすくなります。

ソフトバンク社債 危険性⑤期限前償還リスクがある

ソフトバンク社債の危険性の5つ目は、期限前償還される可能性があることです。

期限前償還条項付きの劣後債は、満期前に会社側の都合で償還される可能性が高いのが実情です。

初回償還可能日を過ぎると利率が上昇する仕組みのため、発行体は早期償還を選ぶケースがほとんどです。

実際、2016年発行の3つの劣後債はすべて5〜7年で繰り上げ償還されました。

ソフトバンク社債の長期運用を計画していても、途中で運用計画の変更を余儀なくされる可能性があります。

ソフトバンク社債 危険性⑥中途売却時の元本割れリスクがある

ソフトバンク社債の危険性の6つ目は、途中売却で元本割れするリスクがあることです。

ソフトバンク社債は満期前でも証券会社で売却できますが、市場価格での売却となるため元本割れのリスクがあります。

社債価格は金利動向や発行体の信用力によって日々変動します。

特に最近は金利上昇局面にあるため、既発債券の価格は下落しやすい環境です。

| 市場環境 | 社債価格への影響 |

|---|---|

| 金利上昇時 | 社債価格は下落 |

| 金利低下時 | 社債価格は上昇 |

| 信用不安時 | 売却困難になる可能性 |

満期まで6年〜35年と長期運用が前提の銘柄も多いため、途中で資金が必要になった場合は注意が必要です。

ソフトバンク社債 危険性⑦インフレに負ける可能性がある

ソフトバンク社債の危険性の7つ目は、インフレに負ける可能性があることです。

日本のインフレ率は2025年に3%を超えた後、2026年は1〜2%台に落ち着きつつありますが、再び上昇する可能性も否定できません。

例えば普通社債の利率3.98%でも、インフレ率2%なら実質的な運用効果は年1.2%程度にしかなりません。

資産を本当に増やしたいなら、インフレを上回る運用先を検討する必要があります。

税引後・インフレ差引後の実質リターンが気になる場合は、ソフトバンク社債の利率だけで判断せず、資金拘束やリスクも含めて他の選択肢と比較しておきましょう。

ソフトバンク社債のリスクに関するよくある誤解

ソフトバンク社債は危険と不安の声がある一方で、誤解や過度な心配も少なくありません。

ここではソフトバンク社債の実態を見ていきましょう。

社債と株式のリスクは本質的に異なる

社債と株式では、リスクの性質が根本的に異なります。

株式は企業業績によって価格が大きく変動しますが、社債は満期まで保有すれば元本が戻ってくるのが基本です。

ソフトバンクグループが投資で損失を出しても、社債の元本や利息の支払い能力がすぐに失われるわけではありません。

過去の大企業の破綻例を見ても、社債がデフォルトするまでには相応の時間があるケースが多いのも事実です。

格付けから読み解く企業・社債の信用力

ソフトバンク社債の格付けがBBやBBBだからといって、すぐに危険というわけではありません。

JCRの格付けではA-やBBB+となっており、投資適格の水準は維持しています。

海外格付け会社の評価が厳しめなのは、国際基準での比較によるものといえるでしょう。

| 格付け水準 | 意味 | ソフトバンクの位置 |

|---|---|---|

| AAA〜AA | 最上級の信用力 | – |

| A〜BBB | 投資適格 | JCRの評価 |

| BB以下 | 投機的水準 | S&Pの評価 |

日本企業の多くがBBB格付けで問題なく事業を継続していることも考慮すべきでしょう。

劣後債への投資判断で重視すべきポイント

劣後債は確かにリスクが高めですが、それに見合った利回りが設定されています。

大企業の劣後債がデフォルトした例は日本では極めて少なく、過度に恐れる必要はないという見方もあります。

リスクとリターンのバランスを理解した上で、自分の投資方針に合うか判断することが大切です。

劣後債はあくまでも分散投資の一環として組み入れるのがよいでしょう。

財務改善の主な要因をチェック

ソフトバンクグループの財務状況には、改善の兆しも見えています。

2023年は世界的な株式市場の回復により、赤字幅が前年の9,701億円から2,276億円へ大幅に縮小しました。

アーム社のナスダック上場も成功し、新たな収益源として期待されています。

アリババ株の一部売却なども進め、財務体質の改善に向けた取り組みは着実に進んでいるといえるでしょう。

ソフトバンクは、投資会社という性質上、市場環境の好転で一気に業績が改善する可能性も秘めています。

投資先の評価額や市場環境によって財務状況が大きく変動する点が気になる場合は、発行体1社への依存度や収益源の違いも含めて他の選択肢と比較しておくと判断しやすくなります。

条件付きで残るソフトバンク社債のメリット

リスクを整理したうえで、それでもソフトバンク社債を検討する理由がある人はいます。

ただし、以下のメリットはすべて「普通社債に限定し、余裕資金の範囲内で、満期まで保有する前提」で成り立つものです。

普通社債なら満期保有で元本が返ってくる

普通社債(JCR格付けA)であれば、満期まで保有すれば発行体が破綻しない限り元本が全額返ってきます。株式のように日々の値動きを気にする必要がなく、精神的な負担は比較的小さい投資方法です。

ただし、ハイブリッド社債(劣後特約付き)は弁済順位が低く、破綻時の回収率が極めて低い点に注意してください。元本の安全性は銘柄タイプによって大きく異なります。

預金・国債を上回る利回り水準

メガバンクの普通預金金利が0.3%程度、10年国債が2.3%程度の現在、ソフトバンク社債の普通社債は年利3.98%(第67回実績)と上回る水準です。

ただし、10年国債利回りが2.3%台まで上昇した現在、以前ほどの利回り差はなくなりつつあります。また、高い利回りには相応の信用リスクが織り込まれていることも理解しておく必要があります。

固定金利なら収入の予測が立てやすい

固定金利の普通社債であれば、満期までに受け取る利息の総額を事前に計算できます。100万円を年利3.98%で7年間保有すれば、税引前で約27.9万円の利息収入です。

ただし、利払繰延条項付きのハイブリッド社債には、この予測可能性は当てはまりません。財務状況によって利息の支払いが延期される可能性があるためです。

100万円から購入できるアクセスのしやすさ

最低100万円から購入でき、SBI証券、野村證券、大和証券など多くの証券会社で取り扱いがあります。機関投資家向けの1億円と比べれば、個人投資家にも手が届く設定です。

人気が高く募集開始から数日で完売するケースが多いため、購入を検討する場合は事前に証券口座の準備と情報収集が必要です。

ソフトバンク社債と他の債券投資の比較分析

ソフトバンク社債への投資を検討する際、他の債券商品と比較することも大切です。

国債や他社社債、社債ETFとの違いを理解することで、より適切な投資判断ができるでしょう。

ソフトバンク社債と国債の利回り・リスク比較

最も安全な債券投資として知られる国債と、ソフトバンク社債を比較してみましょう。

10年物国債の利回りが2.3%程度にまで上昇している中、ソフトバンク社債は年利1.38%〜5.12%と依然として上回る利回りを提示しています。

ただし、利回りが高い分、信用リスクも高くなります。

国債は国が発行するため、実質的にデフォルトリスクはほぼゼロと考えられています。

一方、ソフトバンク社債は企業が発行するため、企業の経営状況によって元本が戻らないリスクがあります。

| 項目 | 国債(10年) | ソフトバンク社債 |

|---|---|---|

| 利回り | 約2.3% | 1.38%〜5.12% |

| 信用リスク | ほぼゼロ | 相応にあり |

| 元本保証 | 国による保証 | 企業の信用力に依存 |

| 流動性 | 高い | 普通 |

安全性を最優先するなら国債、リスクを取ってでもさらに高い利回りを求めるならソフトバンク社債という選択になります。ただし、10年国債利回りが2.3%台まで上昇した現在、以前ほどの利回り差はなくなりつつある点にも留意しましょう。

ソフトバンク社債と他社社債の条件比較

他社の個人向け社債と比較すると、ソフトバンク社債の特徴がより明確になります。

一般的な企業の個人向け社債の利回りは0.3%〜3.15%程度です。

これに対して、ソフトバンク社債は1.38%〜5.12%と、明らかに高い水準を維持しています。

この利回り差は、ソフトバンクグループの信用リスクを反映したものです。

高い利回りは魅力的ですが、その分だけリスクも高いことを理解しておく必要があります。

また、ソフトバンク社債は劣後債や利払繰延条項付きなど、特殊な条件の銘柄が多い点も特徴です。

他社の社債は比較的シンプルな条件が多いため、投資判断もしやすい傾向にあります。

ソフトバンク社債と社債ETFの違いを解説

社債ETFは、複数の社債に分散投資できる投資信託です。

ソフトバンク社債が単一企業への投資であるのに対し、社債ETFは数十〜数百の社債に分散投資できるため、リスク分散効果が高いのが特徴です。

ただし、社債ETFは市場価格で取引されるため、価格変動リスクがあります。

ソフトバンク社債は満期まで保有すれば元本が戻ってくる(発行体が破綻しない限り)のに対し、社債ETFには満期がなく、売却時の価格次第で損益が決まります。

| 項目 | ソフトバンク社債 | 社債ETF |

|---|---|---|

| 分散効果 | 単一企業への集中投資 | 多数の社債に分散 |

| 満期 | あり(6〜35年) | なし |

| 価格変動 | 満期保有なら元本確定 | 日々変動 |

| 最低投資額 | 100万円 | 数千円〜 |

分散投資を重視するなら社債ETF、特定企業の高利回りを狙うならソフトバンク社債という使い分けができるでしょう。

ソフトバンク社債の購入手順

ソフトバンク社債を購入するには、まず取り扱いのある証券会社で口座を開設する必要があります。

主な取扱証券会社は以下の通りです。

| 証券会社 | 特徴 |

|---|---|

| SBI証券 | ネット証券最大手、オンラインで手続き可能 |

| 野村證券 | 対面サポートが充実 |

| SMBC日興証券 | 三井住友系列の大手証券 |

| 大和証券 | 店舗網が充実 |

| 三菱UFJモルガン・スタンレー証券 | 大手金融グループ系列 |

| マネックス証券 | ネット証券、取引ツールが充実 |

新規発行の情報は、ソフトバンクグループの公式サイトや各証券会社のホームページで確認できます。

また、購入申し込みは、証券会社の窓口、営業担当者への連絡、またはオンラインで行えます。

事前に証券口座への入金を済ませ、募集要項をよく確認してから申し込みましょう。

ただし、ソフトバンク社債は人気商品のため、募集開始から数時間で完売することも珍しくありません。

ソフトバンク社債の新規発行は不定期なので、購入を検討している方は日頃から情報収集を心がけましょう。

年に2〜4回程度の発行ペースが一般的ですが、市場環境によって変動する可能性があります。

投資専門家によるソフトバンク社債の評価と今後の見通し

ソフトバンク社債について、市場関係者はどのような見方をしているのでしょうか。

専門家の意見や今後の展望をまとめてみました。

投資家と発行体の双方にメリットがある関係性

証券アナリストの多くは、ソフトバンク社債は高利回りを求める投資家とリスク資本を必要とする発行体の利害が一致していると述べています。

ソフトバンクグループは劣後債で自己資本比率を改善でき、投資家は高い利回りを享受できます。

このwin-winな関係が続く限り、ソフトバンク社債の発行は継続されるだろうというのが大方の見方です。

ただし、市場環境の急変や信用不安が起きれば、この均衡は崩れる可能性もあります。

投資判断で押さえるべき重要なポイント

金融の専門家は、ソフトバンク社債への投資判断で重視すべき点を以下のように挙げています。

| チェック項目 | 確認ポイント |

|---|---|

| 投資先企業の業績 | 特にアーム社の成長性をチェック |

| 自己資本比率 | 財務健全性の推移を定期的に確認 |

| 新規社債発行 | 頻度と規模から資金繰りを判断 |

| 格付け変更 | 格付け機関の評価動向を注視 |

これらの指標を定期的にチェックし、リスクの変化を見逃さないことが重要だといいます。

分散投資の一環として組み入れるなら、全体の10%程度に抑えるべきという意見も多く聞かれます。

ソフトバンク社債のリスクが許容範囲を超えると感じた方は、ソフトバンク社債が向かない人の代替案をご覧ください。

ソフトバンクは「大きすぎてつぶせない」企業なのか

投資業界で言われている「Too Big To Fail(大きすぎてつぶせない)」という考えには、賛否両論があります。

確かに時価総額10兆円規模の企業が破綻すれば、日本経済への影響は計り知れません。

しかし過去には、誰もが安全と信じていた大企業が破綻した例もあるので、絶対的な安全はないという認識も必要でしょう。

最終的には、各投資家が自身のリスク許容度と照らし合わせて判断することが求められます。

ソフトバンク社債は年利1.38%〜5.12%と銀行預金より高い利回りが魅力ですが、劣後債のリスクや財務状況の不安定さを考慮すると、すべての資産を集中させるのは危険です。

特に500万円以上の資産をお持ちの方は、リスクを分散しながら、より高いリターンを狙える運用先も検討すべきでしょう。

ソフトバンク社債が向かない人の代替案ランキング

ソフトバンク社債が自分には向いていない、危険な理由を見て不安に感じたなら、別の選択肢も比較検討しましょう。

ソフトバンク社債より利回りと格付けが良い社債や、低利回りでも元本保証がある預け先、もう少し利回りを狙える手段など、目的に応じた候補は複数あります。

| 順位 | おすすめ候補 | 種別 | 年利 目安 | 投資額 |

|---|---|---|---|---|

| 1位 | ハイクアインターナショナル | プライベートデット | 12% 固定 | 500万円~ |

| 2位 | アク ション | ヘッジファンド | 12~17% | 500万円~ |

| 3位 | 光通信 | 個人向け社債 | 約1.65~2.65% | 50万円〜 |

| 4位 | 固定 5年型 | 個人向け国債 | 1.58~1.89% | 1万円〜 |

| 5位 | オリックス銀行(5年もの) | 定期 預金 | 1.55% | 100万円~ |

| 6位 | 野村證券ファンドラップ | ファンドラップ | 2~6% | 500万円~ |

| 7位 | MAXIS Jリート上場投信 | ETF | 4%台 後半 | 2,000円前後~ |

年利が高くなるほど、元本保証の有無、解約条件、価格変動、情報開示の範囲など確認すべき条件が増えていくため、判断が難しくなるのは否めません。

ソフトバンク社債より自分に向いている選択肢があってもリスクは異なるため、内容をしっかり確認した上で比較検討すると判断しやすくなります。

ハイクアインターナショナル|年利12%固定で信用リスクを避けたい人

ソフトバンク社債の最大のリスクである「発行体の財務不安定さ」と「借り換え依存の構造」を避けたいなら、まず検討したいのがハイクアインターナショナルです。

年利12%固定の安定した利回りが最大の特徴で、市場の変動に左右されない仕組みになっています。

融資先のSAKUKO VIETNAMはベトナム現地で14年の事業基盤を持ち、年商は25億円を突破、従業員数500名の規模にまで成長していて、2026年にはベトナム市場への上場を予定しています。

- 年利12%固定

年4回(1月・4月・7月・10月)に3%ずつ配当。設立以来、配当遅延ゼロの実績 - 最低投資額500万円〜

一口100万円×原則5口以上 - 手数料無料

運用手数料・購入手数料ともに0円 - 解約条件

5年以内の解約は手数料5%、5年超で無料 - 相場の影響を受けにくい

事業融資型で安定運用

500万円投資すると年60万円のリターン

ソフトバンク社債は発行体の信用リスクに左右されますが、ハイクアインターナショナルなら年利12%固定で3ヶ月ごとに15万円、年間60万円 (税引前)の配当を受け取れます。

| 500万円投資した場合のリターン | |

|---|---|

| 3ヶ月ごとの配当 | 15万円 |

| 年間配当(単利) | 60万円 |

| 5年後の資産総額(複利) | 約881万円 |

| 10年後の資産総額(複利) | 約1,553万円 |

配当は3ヶ月ごとに受け取るか、複利で再投資するかを選択可能。運用手数料・購入手数料ともに無料のため、コスト負担なく配当を受け取れます。

\ 簡単1分!無料資料請求はこちら /

アクション|年利17%超の実績でインフレ負けを避けたい人

より高いリターンを目指したい方には、前年度実績で年利17.35%を達成したアクション合同会社も有力な選択肢です。

代表は数々の外資系証券で30年以上のキャリアがある投資のスペシャリストで、分散型投資に大きな強みを持っています。

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年 |

| 代表者 | 古橋弘光 |

| 所在地 | 〒105-0001 東京都港区虎ノ門5-13−1 虎ノ門40MTビル7階 |

| 事業内容 | 金融商品取引に関するコンサルティング 各種コンサルティング |

| 利回り | 2024年度実績+17.35% 2025年度想定12〜17% |

| 最低投資額 | 500万円〜 |

| 契約期間 | 原則1年間(事業年度:7月〜翌年6月) 中途解約原則不可 |

| 運用領域 | 事業投資/暗号資産マイニング(Web3)/再生可能エネルギー/プロジェクトファイナンス |

| 問い合わせ | 公式サイト |

アクションの運用戦略

ソフトバンク社債は発行体の投資判断に依存しますが、アクションは複数の収益源による分散運用で高いリターンを維持しています。

事業投資、暗号資産マイニング(Web3)、再生可能エネルギー、プロジェクトファイナンスなど幅広い分散投資でリスクを管理。運用責任者の確かな経験と知識に基づく投資戦略を駆使し、各分野の専門性を活かした複合的な運用で高水準のリターンを追求しています。

中長期的な投資戦略や今後の方針など運用のロードマップを明示していて信頼性・透明性は高く、注目度の高いヘッジファンドです。

500万円投資した場合のリターン見込み

2024年度の実績 (年利17.35%)をベースに計算すると、500万円の投資で年間約85万円 (税引前)のリターンが期待できます。

過去の実績であり将来の成果を保証するものではありませんが、インフレ負けの可能性があるソフトバンク社債と比較すると大幅に高い水準です。

| 項目 | 内容 |

|---|---|

| 2024年度実績 | +17.35%(税引前) |

| 2025年度想定 | 12〜17% |

| 500万円投資時の年間リターン試算 | 約85万円(税引前・年利17%計算) |

| 契約期間 | 原則1年間(事業年度:7月〜翌年6月)・中途解約原則不可 |

| 最低投資額 | 500万円〜 |

| 運用方式 | 単利・複利を選択可能 |

原則1年契約で中途解約は原則不可のため、500万円すべてをアクションに投資するのではなく、余裕資金の範囲内で活用するのが現実的な判断です。

詳細は公式サイトから無料面談を申し込むと、担当者から運用の仕組みや最新の運用状況を直接確認できます。

\ 年利17%超の実績を確認 /

個人向け社債|格付けと利回りのバランスを重視する人

ソフトバンク社債には、JCR格付けBBB+の銘柄や、S&PでBB+と評価される発行体信用力への不安があります。

一方で、高格付け企業の社債は利回りが低めに設定されていることが多く、利回りも重視したい投資家には物足りない水準です。

社債への投資自体には前向きで格付けと利回りを重視する場合は、バランスの良い他社社債も比較候補になるでしょう。

光通信社債は、格付けA(R&I)・A+(JCR)の水準で年利2~2.5%程度・50万円~100万円から購入できる個人向け社債で、信用格付けの不安と利回りの両方を補える選択肢です。

人気の個人向け社債は募集開始後に早期完売するため、社債を購入したい投資家は証券会社の新規募集情報をこまめに確認してください。

個人向け国債|企業の財務不安を避けて債券を持ちたい人

ソフトバンク社債は企業が発行する債券のため、発行体であるソフトバンクグループの財務状況や信用格付けを確認する必要があります。

企業の信用力に左右される点が不安な場合は、企業ではなく国が発行する個人向け国債も選択肢の一つです。

個人向け国債の固定5年型は年利1.58~1.89%程度・1万円から購入可能で、企業の財務状況に左右されずに、満期まで保有すれば元本割れのリスクもありません。

ソフトバンク社債より利回りは低いため、元本割れをできるだけ避けたいのか、多少の信用リスクを取ってでも高めの利回りを狙いたいのかで比較しましょう。

定期預金|低金利でも安全性を重視したい人

ソフトバンク社債には、発行体の信用リスクや中途売却時の元本割れリスクがあるため、利回りだけでなく「預けたお金をどれだけ守りやすいか」も確認する必要があります。

元本割れをできるだけ避けたい場合は、社債ではなく定期預金も比較候補の一つで、オリックス銀行の5年もの定期預金は、年利1.55%・100万円から預入可能です。

ソフトバンク社債のような中途売却時の価格変動や劣後特約・利払繰延の不安を避けやすいですが、満期前に解約すると所定の中途解約利率が適用され、当初予定していた利息を受け取れない可能性があります。

ソフトバンク社債より利回りは低いため、低金利でも元本保全を重視するのか、一定の信用リスクを取ってでも高めの利回りを狙うのかで比較しましょう。

ファンドラップ|1社集中を避けプロに任せたい人

ソフトバンク社債は発行体1社に集中して投資する構造のため、信用リスクや利払繰延の不安があります。

1社への依存度を下げてプロに資産運用を任せたいなら、ファンドラップも選択肢に入るでしょう。

野村證券ファンドラップは500万円から投資可能で、国内外の株式や債券など複数の資産に分散投資されるため、発行体集中リスクを抑えられます。

運用で得た収益や分配金は自動的に再投資されるため、利払繰延で利息受け取りが後ろ倒しになる不安もありません。

ただし、元本保証はなく運用成果は市場状況によって変動し、手数料も高額なため、内容を十分に理解してから検討するようにしましょう。

ETF|分配金収入でインフレ負けを補いたい人

ソフトバンク社債は、発行体1社に集中して投資する構造で、年利1.38〜5.12%程度に留まるため、発行体リスクやインフレ負けの不安があります。

比較的高い利回りで1社への依存度も抑えたいなら、REIT(不動産投資信託)も比較候補です。

MAXIS Jリート上場投信は年4.74%の分配金利回りで少額から投資可能で、複数物件に分散するため、ソフトバンク社債のような1社集中やインフレ負けのリスクを緩和できます。

ただし、元本保証はなく運用成果は市場状況によって変動するため、内容や条件を十分に理解したうえで投資判断しましょう。

よくある質問

ソフトバンク社債について、実際に多く検索されている疑問に回答します。

【ソフトバンク社債が向かない人の代替投資先】

| 運用先 | 期待利回り | 手数料 | 最低投資額 | 特徴 |

|---|---|---|---|---|

| ハイクア インターナショナル | 年率12%(固定) | なし | 500万円〜 | 年4回配当(1月/4月/7月/10月) 5年以内解約手数料5%・5年超無料 |

| アクション | 年率17%超 (2024年度実績) | 成功報酬のみ | 500万円〜 | 原則1年契約・中途解約原則不可 分散運用型 |

まとめ

ソフトバンク社債が「危険」と言われる背景には、単なる噂ではなく構造的なリスクが存在します。

本記事で解説した内容を振り返ると、以下の点が重要なポイントでした。

- 投資先企業の株価変動で業績が乱高下し、過去5年で巨額赤字と黒字を繰り返す

- 海外格付け機関S&Pの評価はBB+(投機的水準)で、見通しも「ネガティブ」に引き下げ

- 数千億円規模の社債を定期的に発行する借り換え依存の資金調達構造が継続

- 劣後特約・利払繰延条項付きの銘柄は破綻時の弁済順位が低く、利息停止リスクも

- 満期まで6〜35年と長期のため、中途売却時の元本割れリスクがある

年利1.38〜5.12%という利回りは魅力的に見えますが、信用リスク・借り換えリスクの両方を抱えている点は見過ごせません。

「高い配当収入を安定して得たい」という目的なら、年利12%固定で信用リスクに左右されないハイクアインターナショナルや、2024年度17.35%の実績を持つアクションのほうが、ソフトバンク社債よりも目的に合った選択肢になる可能性があります。

まずは無料相談・資料請求で詳細を確認し、自分に合った運用先を見つけてみてください。

信用リスクを避けて安定した配当収入を得たい方は、以下をご検討ください。

- ハイクアインターナショナル

手数料完全無料|年利12%固定(年4回配当) - アクション

成功報酬制|年利17%超の実績

どちらの運用先も無料相談・資料請求が可能です。まずはお気軽に問い合わせてみてください。