みずほファンドラップを検討しているものの、「本当に運用を任せて大丈夫か」「安定したリターンが期待できるのか」「他に良いサービスはないか」と判断を迷っている方は少なくありません。

みずほファンドラップは、みずほ証券が提供するラップ口座サービスであり、資産運用をプロに一任できる点が特徴です。

投資初心者でも始めやすい一方で、「運用コストが高い」「リターンが物足りない」といった評判も見られます。

近年は、新NISAの普及によって低コストインデックス投資が広がっており、「高い手数料を払ってまで利用する価値があるのか」が重要な比較ポイントとなっています。

この記事では、みずほファンドラップの評判をもとに、手数料・運用実績・サービス内容・注意点を初心者向けに解説します。

また後半では、「より高利回りを狙える代替投資」についても紹介するので、ファンドラップ以外の選択肢も含めて比較したい方はぜひ参考にしてください。

ファンドラップの手数料や運用効率に限界を感じた投資家の中には、相場に左右されにくい私募ファンドを選ぶ方も出てきています。

本記事でも、個人投資家でも取り組みやすい私募ファンド2社を紹介しています。

ハイクア・インターナショナル

事業融資による安定収益 / 運用手数料無料 / 年利12%固定

→ 公式サイトはこちら

アクション

収益源を分散した多戦略運用 / 年利17%超の実績

→ 公式サイトはこちら

公式サイトから無料資料請求&無料相談ができるので、お気軽に問い合わせてみてください。

みずほファンドラップの評判は?口コミ早見表

みずほファンドラップの評判は、「相談しながら運用を任せられる安心感」を評価する声と、「手数料や運用成果への不満」に分かれます。

| 良い評判 | 悪い評判 |

|---|---|

| 運用をプロに一任でき 投資初心者でも始めやすい | 運用コストが高い |

| 自分に合う運用プランを 提案してもらえる | 運用実績が物足りない |

| 対面で相談できる | 最低投資額が高い |

| 専門家の手腕で運用できる | 担当者によって 対応品質に差がある |

みずほファンドラップの最大の特徴は、「資産運用をほぼ一任できること」です。

通常の投資信託では、自分で商品選びや資産配分を考える必要がありますが、みずほファンドラップでは、投資家のリスク許容度や目的に応じてポートフォリオを提案してもらえます。

そのため「投資経験が少ない人」「忙しくて運用管理できない人」「老後資金を安定的に運用したい人」などから一定の支持を集めています。

一方で、最も多い不満は「コストの高さ」です。

みずほファンドラップでは、投資一任報酬に加え、ファンドの信託報酬も発生するため、実質的な年間コストが高くなりやすい傾向があります。

つまり、みずほファンドラップは、「コストよりもサポートや運用の手間削減を重視する人」に向いているサービスと言えるでしょう。

これらの評判については、後ほど以下の章で公式データを踏まえて個別に検証していきます。

▶ みずほファンドラップの良い評判|公式情報を踏まえて解説

▶ みずほファンドラップの悪い評判|問題点を公式データで検証

みずほファンドラップとは?初心者向けに特徴を解説

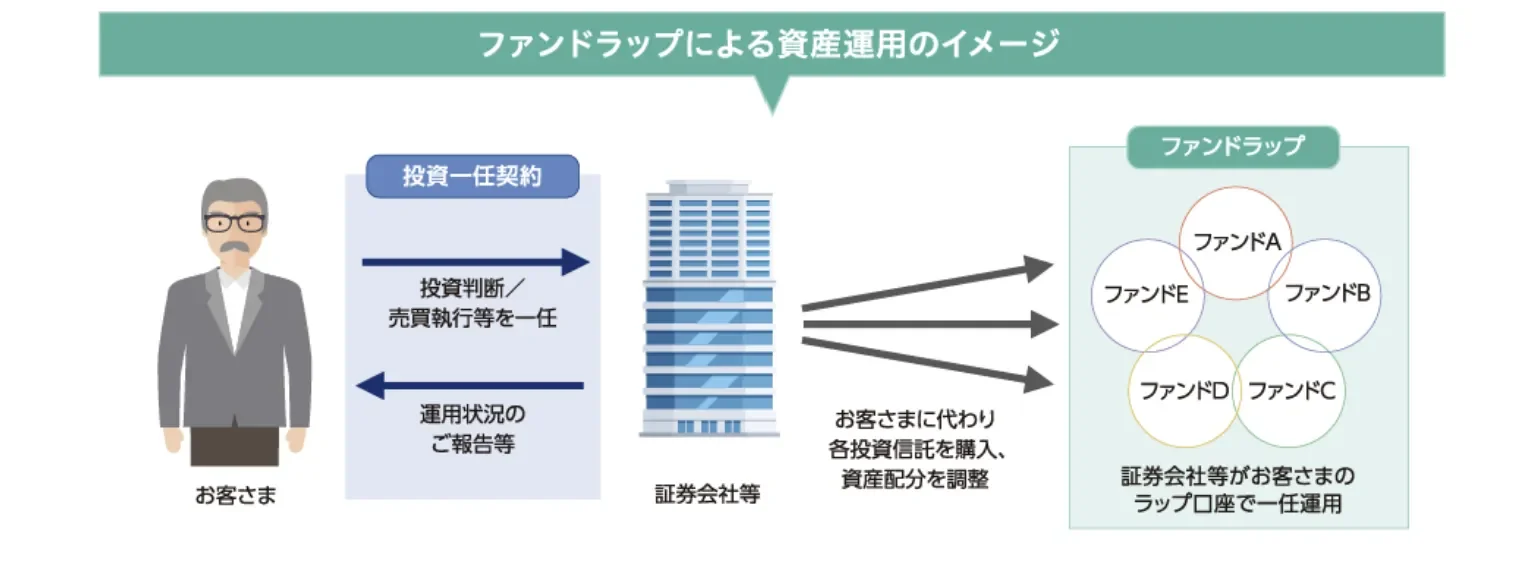

みずほファンドラップは、みずほ証券が提供する投資一任サービスです。

メガバンクグループの安心感と対面サポートを強みに、ファンドラップ業界の主要ブランドの一つとなっています。

みずほファンドラップの運用の仕組み

みずほファンドラップは、「投資一任契約」を結ぶことで、資産配分から運用・管理までをみずほ証券に丸ごと任せられるラップ口座サービスです。

| 項目 | 内容 |

|---|---|

| 運営会社 | みずほ証券株式会社 |

| サービス種類 | ファーストステップ Mizuho Fund Wrap |

| 最低投資額 | 500万円〜(ファーストステップ) 1000万円〜(Mizuho Fund Wrap) |

| 運用コース | リスク別に各5コース (計10コース) |

| 運用報告 | 四半期ごとの運用報告書 ネット倶楽部で日々確認可能 |

| 解約 | 運用開始から3ヶ月経過後、随時可能 |

| NISA・iDeCo | 対象外 |

みずほファンドラップでは、投資家ごとのリスク許容度や運用目的に応じて、国内外の株式・債券・REITなどに投資する複数の投資信託 (ファンド) を組み合わせたポートフォリオが提案されます。

契約後は、みずほ証券が投資家に代わって各投資信託を購入・運用し、運用開始後も市場環境に応じた資産配分の調整 (リバランス) が継続的に行われます。

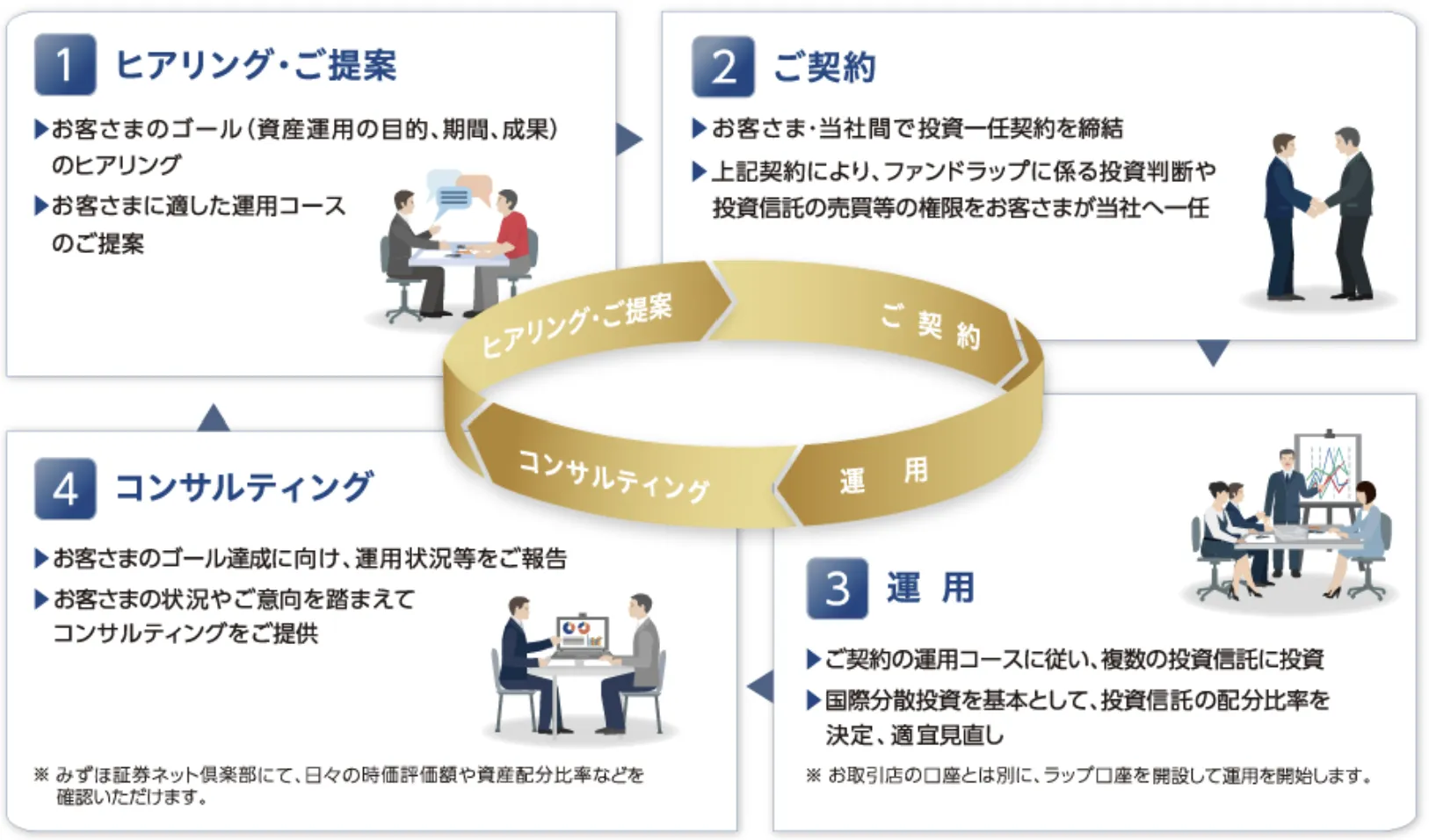

運用開始までの流れは、次のとおりです。

| ステップ | 内容 |

|---|---|

| ヒアリング 提案 | ・担当者と面談 ・運用期間・金額・目的などの要望を伝える ・希望に合った運用コースを提案してもらう |

| 契約 | ・投資一任契約を締結 ・専用の「ラップ口座」を新規開設 |

| 運用 | ・複数の投資信託に自動で資金配分 ・国内外の株式/債券/REITなどに国際分散投資 ・相場変化に応じてプロが配分を見直し ・契約後は基本的に何もしなくてOK |

| コンサル ティング | ・運用状況を定期レポートで報告 ・ライフイベント (結婚/住宅購入/退職など) に応じて方針を見直し ・みずほ証券ネット倶楽部で日々の評価額/配分を確認可能 |

みずほファンドラップを利用することで、運用に掛かる手間 (商品選び・資産配分・定期的な見直しなど) を専門家に任せられるため、投資初心者でも始めやすいのが特徴です。

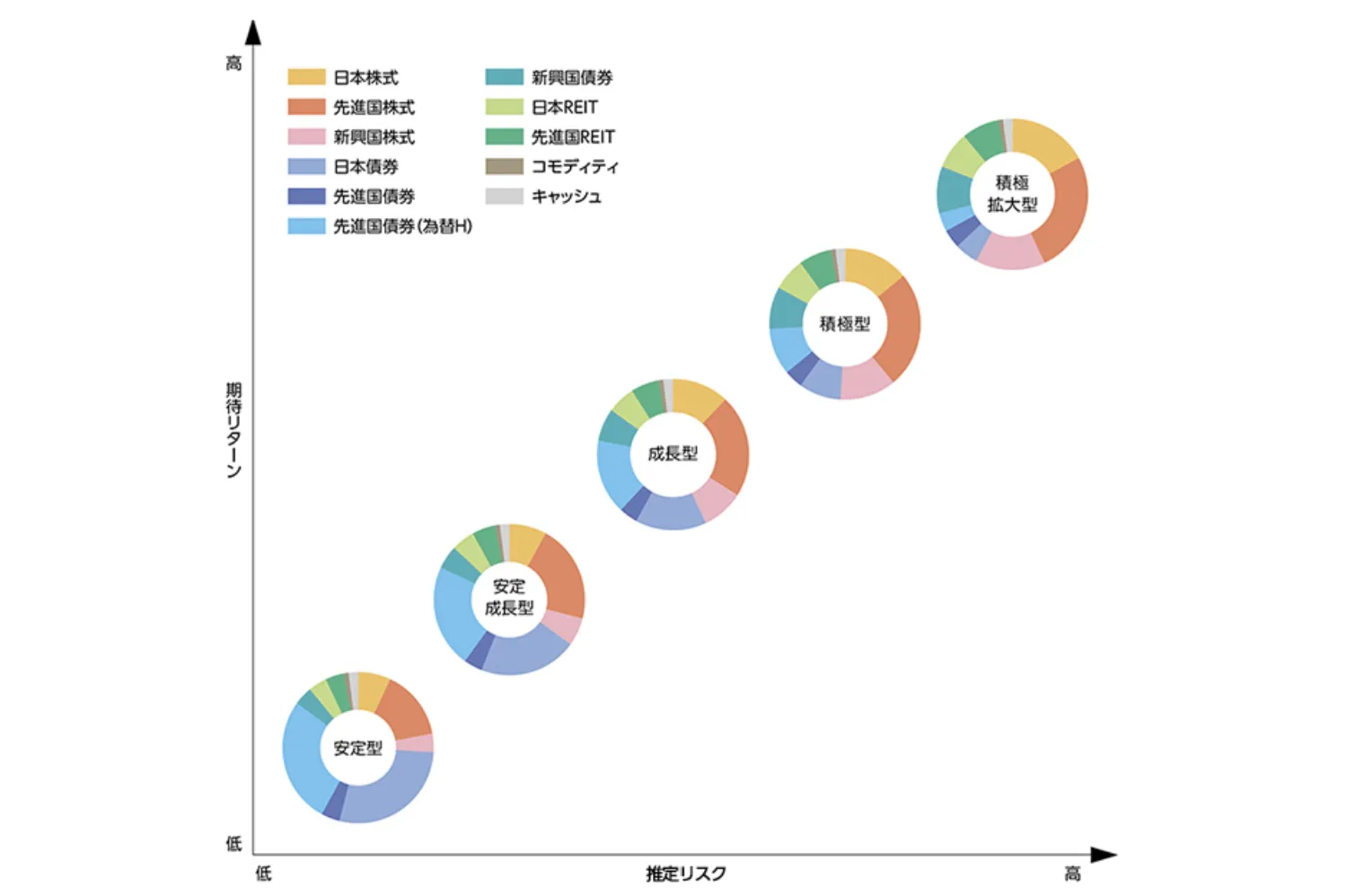

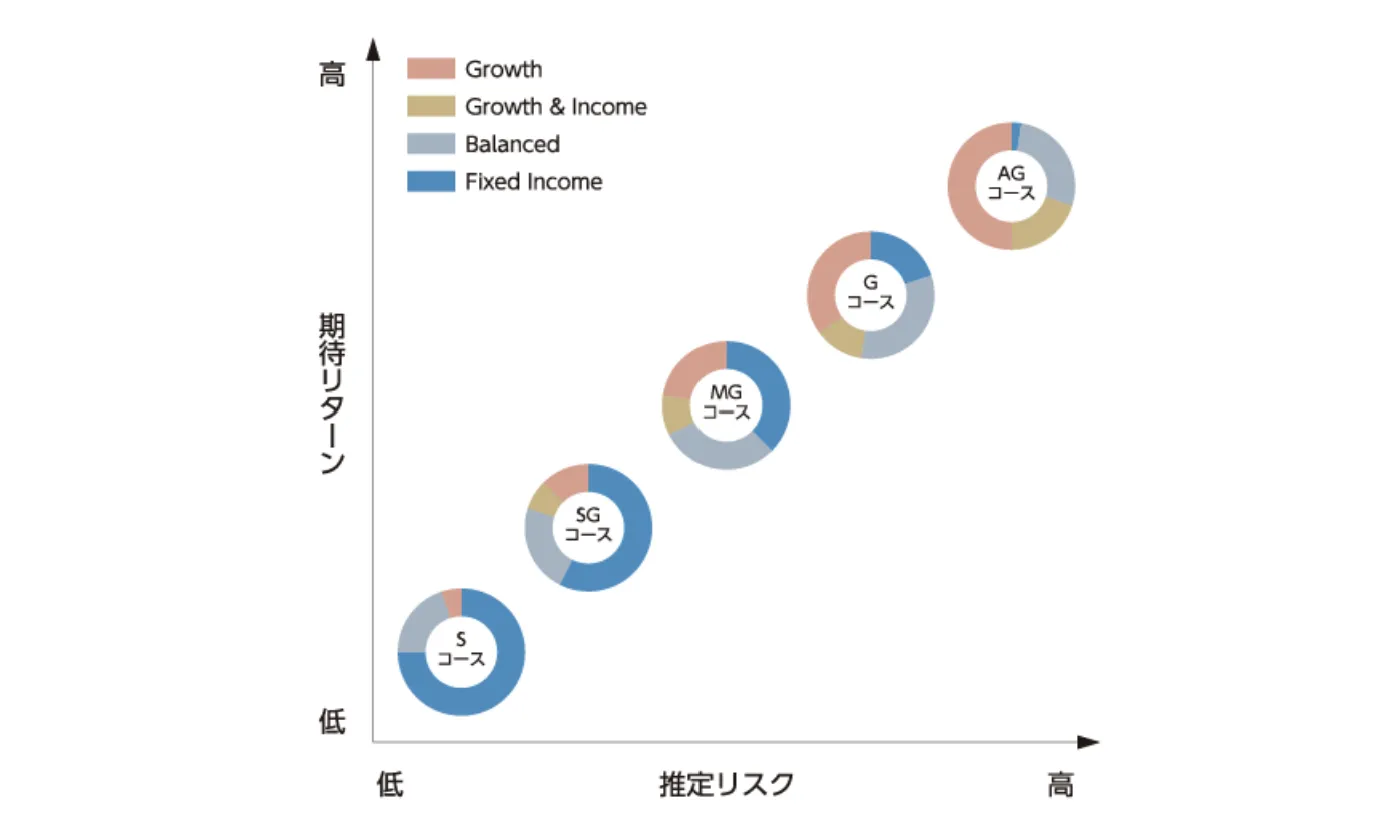

インデックス型「ファーストステップ」の特徴

みずほファンドラップには2つのサービスがあり、その一つが、インデックス型の投資信託を中心に運用する「ファーストステップ」です。

最低投資額は500万円からで、もう一方の「Mizuho Fund Wrap (最低投資額1000万円)」と比べて始めやすい設定となっています。

投資対象は、国内外の株式・債券・REIT (不動産)・コモディティ(金など) などで、これら各市場の平均的なリターンに連動するように運用される仕組みです。

リスク水準は、5段階のコース (安定型 /安定成長型 /成長型 /積極型 /積極拡大型) から選ぶことができます。

安定型はリスクを抑えた運用、積極拡大型はリターンを積極的に狙う運用と、自分のリスク許容度に合わせて選択可能です。

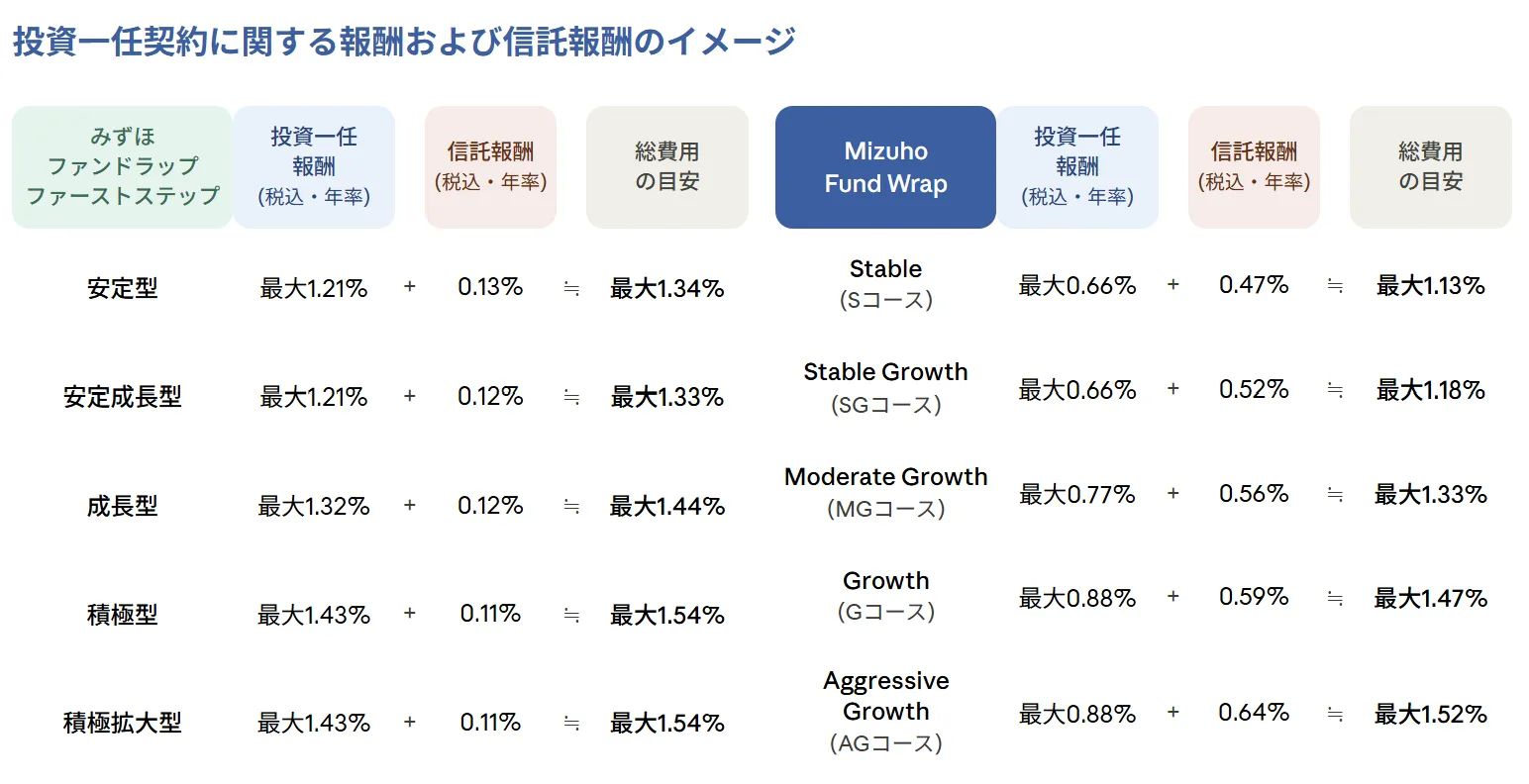

引用:みずほ証券公式サイト

ファーストステップの総運用コストは、年1.34%~1.54%(税込)で、後述の「Mizuho Fund Wrap」よりも低く抑えられています。

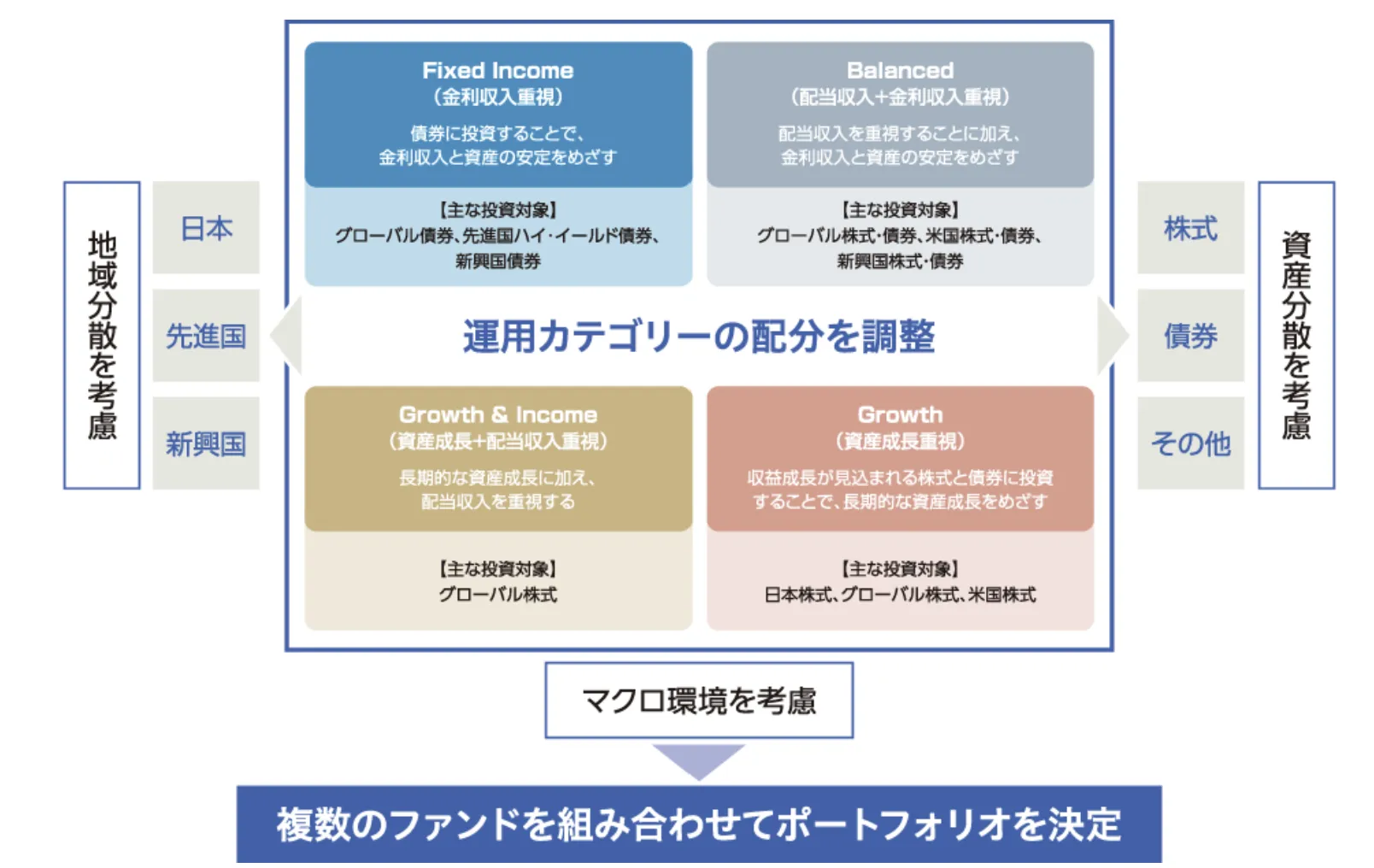

アクティブ型「Mizuho Fund Wrap」の特徴

みずほファンドラップのもう一つのサービスが、アクティブ型の投資信託で運用する「Mizuho Fund Wrap」です。

最低投資額は1000万円からで、ファーストステップの2倍に設定されており、ある程度まとまった資産を持つ投資家が対象です。

最大の特徴は、世界屈指のアクティブ運用会社であるキャピタル・グループからの投資助言を受けて運用される点です。

各市場の平均リターンを狙うインデックス運用と異なり、市場平均を上回るリターンを狙う運用方針が基本となります。

リスク水準はファーストステップと同じく、以下の5段階のコースから選べます。

Mizuho Fund Wrapの運用コストは、年1.13%〜1.52% (税込)で、ファーストステップ (年1.34%〜1.54%)より若干低めに抑えられています。

Mizuho Fund Wrapは、「1000万円以上のまとまった資産を、世界的な運用会社の知見でアクティブに運用したい」という方に向いた選択肢です。

みずほファンドラップの付帯サービス

みずほファンドラップには、長期保有や資産承継を見据えた付加サービスも用意されています。

主な付帯サービスは、以下のとおりです。

- 四半期ごとの運用報告書:運用状況をまとめた報告書が送付され、担当者による定期レビューも実施

- みずほ証券ネット倶楽部:Web上で日々の運用状況を確認可能

- 相続時受取人指定特約:契約者死亡時に運用財産を換金し、指定した受贈者の証券口座へ入金 (追加手数料なし)

- 運用コースの変更:年8回まで手数料なしで変更可能

- 複数運用コースの契約:最大10契約まで、目的別にコースを使い分け可能

- 一部解約:運用開始から3ヶ月経過後、最低契約金額を下回らない範囲で対応

このように、みずほファンドラップは単なる投資商品ではなく、「資産管理サービス」として設計されている点が特徴です。

一方で、こうしたサポート体制がコストの高さにもつながっているため、「運用の手間削減に価値を感じるか」が、利用判断の大きなポイントになるでしょう。

みずほファンドラップの良い評判|公式情報を踏まえて解説

続けて、記事冒頭で紹介したみずほファンドラップの良い評判について、利用者アンケートや公式情報を用いて検証していきましょう。

運用を一任できて手間がかからない

みずほファンドラップの良い評判でもっとも多いのは、運用の手間を省ける点です。

株式会社中小企業のチカラ実施の「みずほ証券のファンドラップに関するアンケート調査」も、「Mizuho Fund Wrap」を選んだ理由として「運用内容をお任せできて手間がかからないから」と回答した人が33.3%と最多でした。

自分で投資信託を選んで運用する場合、国内外の何千本もあるファンドから目的に合うものを選び、株式・債券・REIT・コモディティをどの比率で配分するかを判断する必要があります。

さらに運用開始後も、相場の変動で配分比率は崩れていくため、経済情勢や金利・為替動向を踏まえてリバランス(売買による配分調整)を行う必要があり、相応の知識と判断力が求められます。

一方、みずほファンドラップではこれらの判断をすべてみずほ証券に委ねられます。

そのため、「投資経験が少ない方」「仕事や家庭で忙しい方」「退職後の資産運用に時間をかけたくない方」から一定の支持を集めています。

自分に合う運用プランを提案してもらえる

みずほファンドラップでは、契約前に担当者との面談を通じて投資の目的・運用期間・リスク許容度・期待リターンなどを丁寧にヒアリングし、それに基づいた運用プランが提案されます。

特に「どの程度の値下がりまで耐えられるか」といったリスク許容度は、初心者が一人で判断しにくい部分であり、面談での擦り合わせが大きな価値を持ちます。

前述の通り、ファーストステップ・Mizuho Fund Wrapともに5段階のコースが用意されているため、安定運用から積極運用まで幅広く対応可能です。

「自分でどのコースを選べばよいか分からない」という方にとって、専門家が状況を整理したうえで最適解を提示してくれる仕組みは、ファンドラップならではの強みといえます。

対面サポートで安心して相談できる

ロボアドバイザーやネット完結型の投資サービスにはない、店舗での対面サポートもみずほファンドラップの強みです。

契約後は四半期ごとの運用報告書送付に加え、担当者による定期的な運用レビューを受けられます。

市場が大きく変動した際や、結婚・住宅購入・退職といったライフイベントが発生した際にも、運用方針の見直しを直接相談できる体制が整っています。

専門家の手腕で運用できる

みずほファンドラップは、メガバンクグループの一角を担うみずほ証券が運用を行うため、信頼性の高さが評価されています。

加えて、Mizuho Fund Wrapでは、運用資産約3兆ドル規模を誇る「キャピタル・グループ」から投資助言を受けて運用されており、世界的な運用知見も活用できます。

※ただし、みずほファンドラップは預金とは異なり元本が保証された商品ではないため、運用成績によっては元本割れの可能性もあるという点は理解しておきましょう。

みずほファンドラップの悪い評判|問題点を公式データで検証

続けて、みずほファンドラップの悪い評判についても、公式データから一つずつ確かめていきます。

運用コストが高い

みずほファンドラップのコストは2つの手数料で構成されています。

- 投資一任報酬:運用をお任せするサービス料

- 信託報酬:投資先となる投資信託の運用費用

契約者はこの両方を負担する「二重コスト構造」となっており、これがみずほファンドラップ最大の不満点である運用コストの高さにつながっています。

これらを合わせた総コストは、ファーストステップで年1.34%〜1.54%、Mizuho Fund Wrapで年1.13%〜1.52% (いずれも税込) となります。

自分でインデックス投信 (例:eMAXIS Slim バランス8資産均等型など) を購入した場合の信託報酬は、年0.143%程度で、みずほファンドラップは約8〜10倍のコストがかかる計算です。

近年は新NISAの普及で低コストインデックス投資が広がっており、相対的に高コストに感じる方が増えています。

「プロに任せる安心感」と「コスト負担」のどちらを優先するかが判断のポイントです。

「手数料に見合うリターンが得られるか不安」という方には、後半で紹介する私募ファンド2社も検討する価値があります。

市場の値動きに左右されにくい独自の運用スキームを採用しており、相場環境に関わらず安定したリターンが見込める点が特徴です。

特に海外企業へ事業融資する形で投資するハイクア・インターナショナルは運用手数料が一切かからず、投資金額がそのままリターンの計算対象となります。

ハイクア・インターナショナル

事業融資による安定収益 / 運用手数料無料 / 年利12%固定

→ 公式サイトはこちら

アクション

収益源を分散した多戦略運用 / 年利17%超の実績

→ 公式サイトはこちら

公式サイトから無料資料請求&無料相談ができるので、お気軽に問い合わせてみてください。

期待したほどのリターンを得られない

みずほファンドラップに対する不満として多いのが、「プロに任せている割に、期待したほど資産が増えなかった」という声です。

特にファンドラップは、通常の投資信託より高いコストを支払うサービスであるため、利用者としては「市場平均以上の成果」や「下落に強い運用」を期待しやすい傾向があります。

しかし実際には、低コストのインデックス投資と比べて突出した差を感じにくく、「手数料ほどの価値を実感できない」という評価につながっています。

みずほファンドラップの運用実績データ

みずほファンドラップの各コースの過去3年 / 過去5年の年率リターンは以下の通りです。

| 商品 | コース | 推定 リスク | 過去3年 年率 リターン | 過去5年 年率 リターン |

|---|---|---|---|---|

| ファースト ステップ (インデックス型) | 安定型 | 6.8% | 6.1% | 3.6% |

| 安定成長型 | 8.4% | 8.9% | 5.7% | |

| 成長型 | 10.2% | 11.4% | 7.7% | |

| 積極型 | 11.9% | 13.4% | 9.0% | |

| 積極拡大型 | 13.5% | 15.5% | 10.5% | |

| Mizuho Fund Wrap (アクティブ型) | Sコース | 4.8% | 2.2% | -0.5% |

| SGコース | 7.0% | 5.3% | 1.9% | |

| MGコース | 9.5% | 7.5% | 3.6% | |

| Gコース | 12.5% | 10.4% | 5.7% | |

| AGコース | 15.0% | 13.1% | 7.6% |

リターンは報酬控除後 / 2021年4月~2026年3月

表のとおり、リスク度が上がるほどリターンも高くなる傾向が見られます。

インデックス型「ファーストステップ」は、過去3年で安定型6.1%、成長型11.4%、積極拡大型15.5%と、全体としては良好な成績を残しています。

一方で、アクティブ型のMizuho Fund Wrapは、インデックス型のファーストステップのリターンを下回っている様子が確認できます。

本来、アクティブ型は市場平均を上回るリターンを目指す運用方針であり、その期待値を込めて選ぶ商品です。

そのため、Mizuho Fund Wrapの利用者からは運用リターンへの不満が出やすい原因の一つとなっています。

市場平均と比較しての評価

今回の5年間 (2021年4月~2026年3月)は、コロナショック後の金融緩和を背景に、世界的に株式市場が大きく上昇した局面でした。

みずほファンドラップの成績自体は悪くないものの、一般的な投資信託でも総じて好成績を残しやすかった時期であり、みずほファンドラップの運用力を測る材料としては割り引いて見る必要があります。

例えば、低コストバランス型投資信託の代表格である「eMAXIS Slimバランス (8資産均等型)」は、過去3年年率リターンが約13%、過去5年では9.18%でした。

これは、リスク水準が近いファーストステップ「安定成長型」の成績 (3年8.9%、5年5.7%) を明確に上回る水準です。

つまり、低コストの投資信託でも同等以上の成果を得られた可能性があり、手数料を踏まえると「ファンドラップならではの優位性」を感じにくかった投資家も少なくなかったと考えられます。

下落局面での運用リターンはどうか

過去3年・5年ではプラスリターンとなっている一方で、相場急落時には大きく下落した局面もありました。

実際、FRBの急速な利上げによって株式・債券が同時下落した2022年には、以下のようなマイナスを記録しています。

| 商品 | コース | 最低値 (記録月) |

|---|---|---|

| ファーストステップ (インデックス型) | 安定型 | -6.0% (2022年12月) |

| 安定成長型 | -5.9% (2022年12月) | |

| 成長型 | -5.5% (2022年12月) | |

| 積極型 | -5.5% (2022年12月) | |

| 積極拡大型 | -5.6% (2022年12月) | |

| Mizuho Fund Wrap (アクティブ型) | Sコース | -12.3% (2022年9月) |

| SGコース | -12.7% (2022年9月) | |

| MGコース | -12.2% (2022年9月) | |

| Gコース | -12.0% (2022年9月) | |

| AGコース | -11.8% (2022年9月) |

特にアクティブ型「Mizuho Fund Wrap」は、一時的に-12%前後まで下落したコースもありました。

ファンドラップは「プロが運用するから安心」という印象を持たれやすいものの、実際には複数の投資信託を組み合わせて運用する仕組みです。

そのため、市場全体が下落する局面では、一般的な投資信託と同様に資産価値が下がるリスクがあります。

「プロに任せれば下落を避けられる」というより、「資産配分を代行してもらうサービス」と理解しておくことが重要です。

「プロに任せても市場全体が下落すれば資産は減少する」「高い手数料を払っても、市場平均を大きく上回るとは限らない」こうした点に不満を感じる投資家も少なくありません。

そのため近年は、株式市場への連動性を抑えた私募ファンドへ資金を分散する投資家も増えています。

市場の値動きに左右されにくい独自の運用スキームを採用しており、相場環境に関わらず安定したリターンが見込める点が特徴です。

ハイクア・インターナショナル

事業融資による安定収益 / 運用手数料無料 / 年利12%固定

→ 公式サイトはこちら

アクション

収益源を分散した多戦略運用 / 年利17%超の実績

→ 公式サイトはこちら

公式サイトから無料資料請求&無料相談ができるので、お気軽に問い合わせてみてください。

最低投資額が他社よりも高い

みずほファンドラップの最低投資額は、インデックス型の「ファーストステップ」が500万円から、アクティブ型の「Mizuho Fund Wrap」は1000万円からとなっており、まとまった資金がなければ始められません。

一方、他社のファンドラップでは最低投資額を300万円前後に設定しているケースも多く、さらにロボアドバイザー型のサービスでは1万円程度から始められる商品もあります。

投資初心者にとって、この差は決して小さくありません。

実際、大和証券・野村證券・SMBC日興証券のファンドラップ契約残高が合計4兆円を超える中、大手であるみずほ証券のファンドラップ残高は1兆円に届いていないのが現状です。

最低投資額の高さが、利用者層を狭めている一因と考えられます。

担当者によって対応の質に差がある

ファンドラップは担当者とのコミュニケーションを前提としたサービスであるため、提案力や知識量によって満足度が左右されやすい側面があります。

実際に、口コミでは「セールス電話の頻度が多い」「知識が浅い担当者に当たった」といった声も見られます。

営業色の強い対応や、運用方針の説明が曖昧で提案理由に納得感がない場合、「本当に自分に合った提案なのか」と不信感につながりやすくなります。

対面サポートを期待する一方で、担当者の提案を鵜呑みにせず、自分自身でも提案内容の妥当性を確認する姿勢が必要でしょう。

みずほファンドラップを他社と比較

ファンドラップは、みずほ以外にも野村・大和・SMBC日興など多数のサービスがあります。

契約前に手数料・運用実績・サービス内容の3軸で他社と比較しておくと、後悔のない選択につながります。

手数料で比較

主要ファンドラップの最大手数料率(投資一任報酬+信託報酬)を比較すると、以下のとおりです。

| サービス | 最大手数料率 (年率・税込) |

|---|---|

| みずほファンドラップ | インデックス型 ~1.54% アクティブ型 ~1.52% |

| 野村ファンドラップ | インデックス型 ~2.138% アクティブ型 ~2.728% |

| 大和ファンドラップ | ~3%前後 (信託報酬の範囲0.85%~2.48%) |

| SMBC日興ファンドラップ | 標準モデル ~2.15% |

| ウェルスナビ | 〜1.23% |

みずほファンドラップの手数料は、対面型ファンドラップの中では低めの水準です。

とはいえ、年率1.5%前後の手数料は低コスト投資信託と比較すれば依然として高水準であり、500万円を投資した場合、年間で約7.7万円、10年間で77万円超のコストがかかります。

一方、ロボアドバイザー型ファンドラップのウェルスナビは年率1.23%程度と、対面型ファンドラップ各社より明確に低コストです。対面サポートを必要としないのであれば、選択肢の一つとなり得るでしょう。

また、手数料負担を抑えながら、安定的に資産を増やしたい方には、固定12%配当のハイクア・インターナショナルも選択肢の一つです。

特に海外企業へ事業融資する形で投資するハイクア・インターナショナルは運用手数料が一切かからず、投資金額がそのままリターンの計算対象となります。

ハイクア・インターナショナル

事業融資による安定収益 / 運用手数料無料 / 年利12%固定

→ 公式サイトはこちら

過去5年の運用実績で比較

次に、主要ファンドラップの過去5年・中間リスクコースの年率リターン (手数料控除後) を比較してみましょう。

※各ファンドラップで公開されている期間や数値の算出方法 (年率・5年間の年間収益率の平均など) が異なるため、以下の表はあくまで参考としての比較となります。

| サービス | 5年年率リターン目安 |

|---|---|

| みずほファンドラップ ファーストステップ(成長型) | 年率 7.7% 2021年4月~2026年3月 |

| 野村ファンドラップ バリュープログラム (RR4) | 年率換算 11.4% 2021年1月〜2025年12月 |

| 大和ファンドラップ (バランス) | 過去5年の年間収益率(平均) 9.8% 2020年4月〜2025年3月末 |

| SMBC日興ファンドラップ 標準モデル (R4) | 過去5年の年間収益率(平均) 9.0% 2020年9月〜2025年8月末 |

最新公開データに基づく目安値。

主要ファンドラップのなかでは、みずほファンドラップ ファーストステップ(成長型)の年率7.7%は業界平均よりやや低めの水準と言えます。

サービスで比較

ファンドラップは、運用そのものに加えて対面サポートや資産承継機能などの付加サービスに価値を感じて選ぶ方が多いサービスです。

手数料を払うからこそ、各社の付加サービスの違いを把握しておくことが選択のポイントになります。

| 項目 | みずほ | 野村 | 大和 | SMBC日興 |

|---|---|---|---|---|

| 最低投資額 | 500万円 | 500万円 | 300万円 | 300万円 |

| 対面相談 | ◯ | ◯ | ◯ | ◯ |

| 相続時受取人 指定特約 | ◯ | × ラップ信託では可 (契約金額3000万円) | × プレミアムで可 (契約金額3000万円) | ◯ |

| 定期払出し サービス | × | × | ◯ | × |

| 長期保有割引 | × | × | × | × |

みずほファンドラップは、相続時受取人指定特約を契約金額の制限なく利用できる点で、野村・大和よりも有利です。

一方で、定期払出しサービスや長期保有割引は提供されておらず、長期運用や老後の取り崩しを見据えた付加機能では他社に見劣りする部分もあります。

最低投資額が500万円〜と高めである点も含め、自分が重視するサービスが揃っているかを契約前に確認しておきましょう。

↓ファンドラップ全体の評判について詳しく知りたい方はこちら

みずほファンドラップに向く人・向かない人

ここまでの解説を踏まえ、みずほファンドラップが向いている人・向いていない人を整理します。

向いている人

みずほファンドラップは、以下のような方に向いています。

- 500万円以上のまとまった資金を5年以上の長期で運用したい方

- 銘柄選びや配分調整に手間や時間をかけたくない方

- 投資経験が少なく、プロのヒアリングを受けて運用方針を決めたい方

- 退職金や相続資金など、対面での相談を重視して運用先を選びたい方

- メガバンクグループの安心感を重視する方

- 年率1.5%前後の手数料を「サポートと運用代行の対価」として納得できる方

特に、対面サポートの安心感に明確な価値を感じられる方であれば、コスト面のデメリットも納得しやすいでしょう。

向いていない人

一方、以下のような方にはみずほファンドラップは向いていません。

- 手数料を可能な限り抑えたい方

- 自分で投資信託を選び、インデックス運用を実践できる経験のある方

- 500万円・1000万円という最低投資額に届かない方

- NISAやiDeCoといった非課税制度を活用して運用したい方

- 市場連動以外の安定リターン (私募ファンド・ヘッジファンドなど) を求める方

- 上昇相場・下落相場を問わず、手数料負担に納得できない方

特に、自分で低コストインデックス投信を運用できる方や、プロに任せながらも市場に左右されにくい運用先を求めている方は、別の選択肢を検討する価値があります。

みずほファンドラップ以外のおすすめ運用先

ファンドラップは運用をお任せできる楽さはあるものの、一般の投資信託以上の運用成果を挙げられるとは限らず、また下落相場での耐性も決して高いとはいえません。

運用をお任せできる手軽さに加えてより高いパフォーマンスを求めるのであれば、市場連動型ではない運用先にも目を向けてみる価値があります。

ここでは、まとまった資金の運用先として個人投資家からも注目されている私募ファンド2社を紹介します。

ハイクアインターナショナル (年利12%固定・手数料ゼロ)

ハイクアインターナショナルは2023年設立の日本の運用会社で、ベトナムの日系企業「SAKUKO Vietnam Co., Ltd.」への事業融資を通じて、年利12%の固定配当を目指すファンドです。

融資先のSAKUKO社は、ベトナム国内で日本製品専門店35店舗、スイーツ店11店舗、ビジネスホテル2棟を展開しています。

グループ年商は25億円を突破し、従業員数も500名規模まで成長。さらに、2026年にはベトナム市場(UPCOM)への上場も予定されています。

| 項目 | 内容 |

|---|---|

| 運用会社 | 合同会社ハイクア・インターナショナル |

| 設立 | 2023年 (※SAKUKO VIETNAM設立:2011年) |

| 本社所在地 | 日本 (大阪) |

| 主な投資対象 | SAKUKO VIETNAM (ベトナム企業) |

| 主な投資戦略 | 事業融資 |

| 年間期待利回り | 年利12% (固定) |

| 配当頻度 | 年4回 (各3%) |

| 運用手数料 | 無料 |

| 最低投資金額 | 500万円 |

| 投資方法 | 問い合わせ→オンライン面談または対面で相談 (無料) |

| 問い合わせ | 公式サイト |

ハイクアインターナショナルの投資手法は、株式市場の値動きに連動しない融資型の運用のため、相場が下落しても配当に直接影響しにくい構造です。

また、運用手数料がかからない点も特徴です。一般的なファンドラップで年率2〜4%程度発生するコストが抑えられる分、リターンに反映されやすい設計といえます。

利回りは年12%(固定)を目標としており、配当は年4回です。

例えば500万円を投資した場合、年間60万円(税引前)の配当を4回に分けて受け取るイメージとなります。

実際に500万円を10年間ハイクアに投資した場合と、みずほファンドラップ ファーストステップで運用した場合を比較すると、以下のとおりです。

| 運用先 | 年率リターン | 10年後の資産額 |

|---|---|---|

| ファーストステップ安定型 | 3.6% | 約680万円 |

| ファーストステップ 成長型 | 7.7% | 約1,049万円 |

| ファーストステップ 積極拡大型 | 10.5% | 約1,357万円 |

| ハイクア・ インターナショナル | 12.0% (固定) | 約1,553万円 |

ファーストステップの最も積極的な「積極拡大型」と比較しても、ハイクア・インターナショナルの方が約200万円多く資産を増やせる試算です。

さらにハイクアは固定配当のため、相場下落の影響を受けず安定的に資産を増やせる点が大きな違いです。

詳細は、無料の資料請求や個別相談でご確認いただけます。

\リスクも含めて納得いくまで質問できる/

アクション合同会社 (前年度実績17.35%)

アクション合同会社は2023年設立の新進気鋭のヘッジファンドで、前年度は年利17.35%の運用実績を記録しています。

代表の古橋弘光氏は、トレーダーズホールディングス株式会社の元取締役で、30年以上にわたり金融業界に携わってきた実績を持ちます。

| 項目 | 内容 |

|---|---|

| 運用会社 | Action合同会社 |

| 設立 | 2023年 |

| 本社所在地 | 日本 (東京) |

| 主な投資対象 | 日本株・事業投資・Web3事業・ファクタリングなど |

| 年間利回り | 17.35% (前年度実績) |

| 最低投資金額 | 500万円 |

| 投資方法 | 問い合わせ→オンライン面談または対面で相談 (無料) |

| 問い合わせ | 公式サイト |

Action (アクション) の特徴は、特定の市場に依存しない「収益源の分散」にあります。

株式だけでなく、事業投資やファクタリング、Web3領域など複数の成長分野に投資することで、収益機会を広げつつリスクを分散しています。

具体的には、以下のような複数の収益源を組み合わせています。

- 利息収入 (ファクタリング・事業融資)

- 事業利益 (事業投資)

- 売却益 (バリュー株・アクティビスト投資)

- 成長領域 (Web3など)

このように、収益の出方やタイミングを分散する「構造的な分散」によって、相場環境に左右されにくい運用を目指している点が特徴です。

アクションの実績をもとに試算すると、例えば1000万円を投資した場合、年利17.35%であれば年間約173万円 (税引前) のリターンとなります。

相場の値動きに左右されにくい運用で、高いリターンを狙いたい方にとっては、検討する価値のある投資先といえるでしょう。

一方で、運用手数料や解約条件には一定の制約があるため、投資前に詳細を確認しておくことが重要です。

よくある質問 (FAQ)

では最後に、みずほファンドラップに関するよくある質問に回答します。

評判を理解した上で自分に合った資産運用を

本記事では、みずほファンドラップの評判・手数料・運用実績を多角的に検証してきました。

みずほファンドラップは、メガバンクグループの安心感や対面サポートを強みとする一方で、手数料水準に対して運用実績が見合っていない点や、低コストインデックス投信と比較したときのコスト割高感が課題です。

「プロに運用を任せる安心感」を重視するならみずほファンドラップは選択肢になりますが、まとまった資金をより効率的に増やしたい方は、ファンドラップ以外の運用先も視野に入れて比較することをおすすめします。

- 手数料負担を抑えつつ、安定したリターンを得たい方

- 市場の値動きに左右されにくい運用先を探している方

- まとまった資産 (500万円以上) を長期で効率的に運用したい方

特に、本記事で紹介してきたハイクア・インターナショナルとアクションは、ファンドラップに代わる選択肢として個人投資家からの関心が高まっています。

いずれも公式サイトから無料の資料請求・個別相談が可能です。

みずほファンドラップと並行して検討することで、自分の資産運用に最も合った選択肢が見えてくるでしょう。

| 優良 投資先 | ハイクアインターナショナル | Action (アクション) |

|---|---|---|

| 運営会社 |  |  |

| 投資対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 暗号資産マイニング・再生可能エネルギー・プロジェクトファイナンス・事業投資 |

| 利回り | 年間12%(固定) | 17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資方法 | 問い合わせor資料請求後に面談 | 問い合わせor資料請求後に面談 |

| 無料相談 | 公式サイト | 公式サイト |

↓ファンドラップ全体の評判について詳しく知りたい方はこちら