ファンドラップでの資産運用に興味があっても、特徴や評判、口コミがわからず、本当に資産を増やせるのか疑問に感じている人は少なくありません。

国内のファンドラップ市場は近年拡大傾向にありますが、「手数料が高すぎる」「儲からない」など悪い評判もあるため、高利回りの優良投資先も併用すれば資産の倍増が可能です。

今回は、ファンドラップの特徴と主要会社の比較ランキング、悪い評判、良い評判と、解約の判断基準まで詳しく解説します。

ファンドラップの評判の前に特徴

ファンドラップは銀行や証券会社が提供する資産運用サービスとして関心が高まる一方で、実態を把握し切れていない投資家も一定数いるでしょう。

評判・口コミを正しく把握するために、まずはファンドラップそのものの特徴や仕組み、市場の現状を整理していきます。

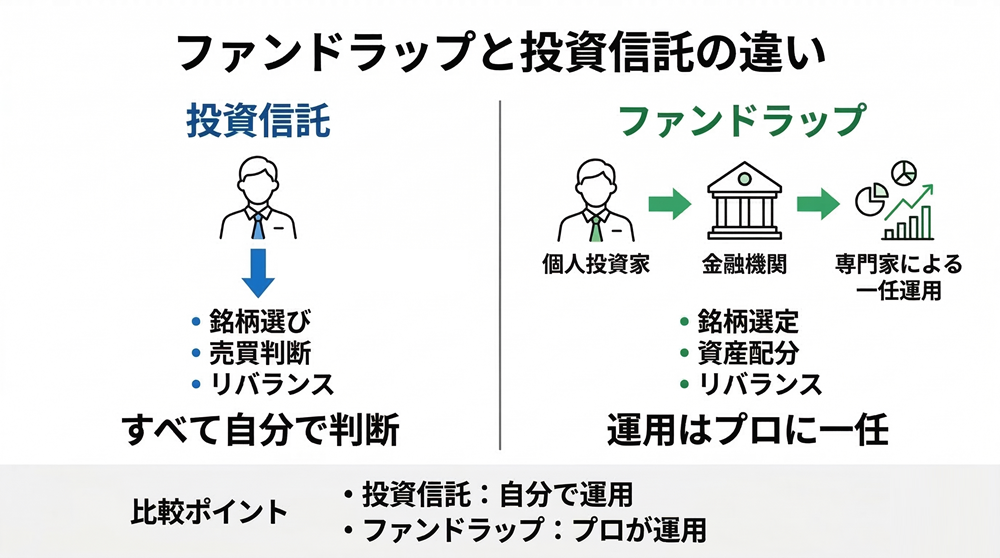

ファンドラップは投資一任型

ファンドラップとは、投資家が証券会社や銀行の投資のプロにすべてを委ねる「おまかせ型の資産運用サービス」です。

投資信託では、投資家が自分で「どの銘柄を買うか」「いつ売るか」を判断しなければなりません。

ファンドラップでは、金融機関との「投資一任契約」を締結し、銘柄選定・資産配分から、市場環境の変化に応じたリバランス、定期的な運用報告まで手厚くサポート。

投資信託との大きな違いはオーダーメイド性の高さで、投資家のリスク許容度や資産状況に合わせたポートフォリオを組んでもらえます。

ただし、ファンドラップは専門家に任せられて利便性が高い分コストも高く、最低投資額の目安は一般的に300万円以上と、ある程度まとまった資金が必要になるでしょう。

| 項目 | ファンドラップ | 通常の投資信託 |

|---|---|---|

| 運用主体 | プロ (金融機関) | 投資家自身 |

| 銘柄選定 | おまかせ | 自分で判断 |

| リバランス | 自動 | 自分で実施 |

| 最低投資額 | 300万円〜 (対面型) | 100円〜 |

| 年間費用 | 年率1.5〜2.2% 程度 | 年率0.1〜1% 程度 |

契約資産26兆円超で利用者増

日本投資顧問業協会の最新(2025年12月末時点)の統計資料によると、ラップ業務の契約資産は約26.4兆円・契約件数は約197万件と、いずれも過去最高を記録。

市場拡大の背景には、少子高齢化による資産承継ニーズの高まりや、「投資はしたいが難しい内容は分からない」層の増加があります。

プロに運用を任せる需要は今後も続くと見られますが、利用者の増加に伴い金融庁も各社に手数料の透明性向上や運用実績の開示強化を求めるなど、業界全体の「見える化」が進んでいる状況です。

| 時期 | 契約資産残高 | 契約件数 |

|---|---|---|

| 2025年12月末 | 約26.4兆円 (過去最高) | 約197万件 (過去最高) |

ファンドラップの規模が拡大しているからこそ、評判や実態をしっかり確認してから投資を判断しなければなりません。

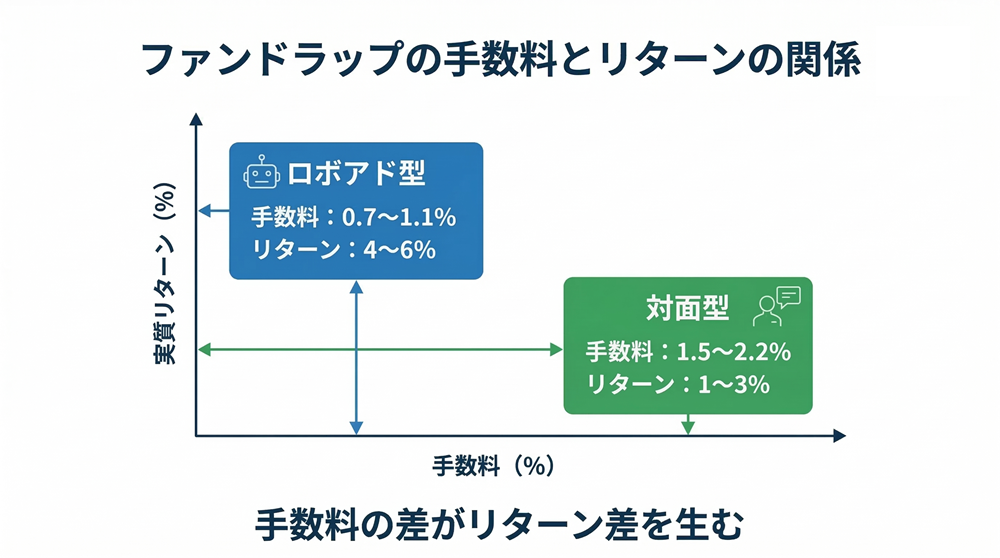

対面型とロボアドバイザー型

ファンドラップは大きく分けて、「対面型」と「ロボアドバイザー型」の2つの種類があります。

対面型は、証券会社や銀行の担当者と運用プランを直接相談できる手厚いサポートが魅力ですが、年率1.5〜2.2%程度の手数料が発生し、最低投資額も300万円〜が一般的です。

AIが運用するロボアドバイザー型は、人的コストが少ない分手数料を低く抑えられ、少額から投資をスタートできますが、担当者による個別相談は受けられません。

どちらを選ぶかによってコストやサポート内容が大きく変わるため、それぞれの特徴を把握しておきましょう。

| 項目 | 対面型 | ロボアドバイザー型 |

|---|---|---|

| 年間手数料 | 年率1.5〜2.2%程度 | 年率0.7〜1.1%程度 |

| 最低投資額 | 300万円〜 | 1,000円〜 |

| サポート | 担当者による対面相談 | 限定的 (AIチャット等) |

| 向いている人 | 富裕層・総合的なアドバイスを求める | 少額から始めたい・コスト重視 |

一般的にコストが低いロボアドバイザー型のほうが、費用負担が少ないため対面型よりリターンが高くなる傾向があります。

ファンドラップの手数料や実質利回りでは不安なら、柔軟な運用戦略で年利10%以上を継続している優良投資先がおすすめ。

ファンドラップの評判と比較ランキング

ファンドラップの契約を検討するなら、実際にどのファンドラップの運用実績が良いのか比較は欠かせません。

次は、評判・口コミを正確に判断するために、ファンドラップ主要各社のリターンをランキング形式で整理していきます。

主要会社のリターン比較ランキング

金融庁共通KPIおよび各社公開資料を参考に、主要ファンドラップ各社のリターンをランキング化しました。

数値はあくまで過去の実績であり将来の成果の保証ではありませんが、各社の実力を比較する上で重要な参考指標です。

| 順位 | 商品名 | 過去5年リターン | 過去3年リターン | 最低投資額 | 年間費用 (目安) |

|---|---|---|---|---|---|

| 1位 | WealthNavi (ロボアド) | 6.70% | 6.10% | 1万円〜 | 年率1.1% |

| 2位 | ON COMPASS (ロボアド) | 4.50% | 6.30% | 積立は1,000円〜 | 年率0.9775% |

| 3位 | THEO (ロボアド) | 3.70% | 4.20% | 1万円〜 | 年率0.65〜1.27% |

| 4位 | 東海東京ファンドラップ | 2.80% | 3.90% | 300万円〜 | 年率1.5%程度 |

| 5位 | 楽ラップ (ロボアド) | 2.00% | 1.50% | 1万円〜 | 年率0.715〜1.045% |

| 6位 | ダイワファンドラップ | 1.80% | 2.40% | 300万円〜 | 年率1.5〜2.2% |

| 7位 | いちよしファンドラップ | 1.50% | 2.10% | 300万円〜 | 年率1.5%程度 |

上位3社はいずれもロボアドバイザー型が占め、特にWealthNaviは最大リスクポートフォリオで6.70%の高いリターンを記録した例もあります。

対面型は概ね4位以下に位置していますが、上位のロボアドバイザー型と比較すると、最大5%以上のリターンの差があるのは否めません。

長期運用では、リターンの差が最終的な資産額に大きく影響するため、実質利回りで投資を判断するのが賢明でしょう。

ロボアドバイザー型が上位を独占

ロボアドバイザー型が対面型を上回るリターンを出せるのは、手数料の低さがリターンに直結しているのが最大の理由です。

対面型では人件費や店舗コストが上乗せされ、年率1.5〜2.2%程度の費用がかかりますが、ロボアドバイザー型はシステムが自動で運用するため、年率0.7〜1.1%程度に抑えられます。

ロボアドバイザー型は、AIによる感情を排した機械的な運用が、暴落局面での売りすぎや高値追いを防ぐ効果も◎。

1,000万円を10年間運用したとすると、年間費用が1%違うだけで最終的な資産額に数百万円の差が生じるでしょう。

| サービス名 | 5年リターン | 年間 費用 | 最低 投資額 |

|---|---|---|---|

| WealthNavi | 6.70% | 年率1.1% | 1万円〜 |

| ON COMPASS | 4.50% | 年率0.9775% | 1,000円〜 |

| THEO | 3.70% | 年率0.65〜1.27% | 1万円〜 |

ロボアドバイザー型の中でもON COMPASSは比較的安いコスト水準で、少額から始めやすいと支持を集めています。

対面型の運用実績は1~3%程度

証券会社や銀行の対面型ファンドラップはサポートが手厚いですが、金融庁の共通KPIデータでは、多くが年1〜3%台のリターンにとどまっています。

金融庁の共通KPIデータとは:

主要証券会社・銀行が公表している顧客運用実績(金融庁共通KPI)を集計した、平均的なファンドラップの実力を示す参考データ。

東海東京ファンドラップこそ過去5年のリターンは3%に近い水準ですが、対面型とロボアドバイザー型とのリターンの差は歴然です。

業界最大規模の契約残高でも、手数料の負担が運用コストを圧迫し、比較的平凡なリターンや、市場環境が悪化した年にマイナス運用になったファンドラップも存在します。

サポートが手厚い対面型でも、コスト次第では将来的なリターンが大きく変わるため、必ずコストとリターンのバランスは確認しましょう。

| 会社名 | 過去5年 リターン | 過去3年 リターン | 最低 投資額 |

|---|---|---|---|

| 東海東京ファンドラップ | 2.80% | 3.90% | 300万円〜 |

| ダイワファンドラップ | 1.80% | 2.40% | 300万円〜 |

| いちよしファンドラップ | 1.50% | 2.10% | 300万円〜 |

より低リスク高リターンを求めるなら、柔軟な運用戦略で市場の変動に左右されにくく、年利12%固定、前年度年利17%超を実現している2社の優良投資先も比較検討してください。

ファンドラップの悪い評判とデメリット

次は、ファンドラップの悪い評判とデメリットを見ていきましょう。

高すぎる手数料で実質リターンが目減り

ファンドラップの手数料は「投資一任報酬」と「信託報酬」の二重構造になっており、合計すると年率1〜2%以上のコストが発生します。

1,000万円の運用だと手数料だけで年間10〜25万円が差し引かれ、仮に市場平均で年5%のリターンが得られても、手数料を引いた実質リターンは2.5〜4%程度です。

「毎年高い手数料を取られて資産が増えていない」との評判は珍しくありません。

長期運用であればあるほど手数料の複利効果が積み重なるため、開始前に十分なコストシミュレーションをしておきましょう。

| 運用金額 | 手数料率 (年率) | 年間コスト (目安) |

|---|---|---|

| 300万円 | 1〜2% | 3万〜6万円 |

| 500万円 | 1〜2% | 5万〜10万円 |

| 1,000万円 | 1〜2% | 10万〜20万円 |

| 3,000万円 | 1〜2% | 30万〜60万円 |

運用成績が市場平均を下回りやすい

対面型ファンドラップのリターンは平均で年1〜3%台で、同じ期間にインデックスファンドへ投資していれば、年率5〜7%程度のリターンも見込めます。

「プロに任せているのに市場を下回る」「自分で低コストのインデックスファンドを買った方がよかった」などの評判も少なくありません。

ファンドラップ自体が悪いのではなく、コスト負担が大きいため実質的なリターンが圧縮される構造的な問題です。

2021年〜2023年の相場の良い時期には、運用成績が大幅に改善したファンドラップもあります。

情報開示が不十分で運用が見えにくい

一般的なファンドラップでは投資先の詳細が開示されにくく、いわゆる「ブラックボックス」感が強いのは否めません。

実際にどの投資信託に何パーセント投資しているのか、なぜそのポートフォリオの配分なのかが、投資家には見えにくい構造になっています。

金融庁は、ファンドラップに組み込まれる5〜7割が、販売会社の系列運用業者が設定した投資信託だと指摘しており、利益相反の問題も完全には解消されていません。

金融庁は手数料控除後のリターンや顧客本位度を測るKPI (重要業績評価指標) の開示を金融機関に求めており、今後は透明性が高まる期待はできますが、中身が見えない不安を感じる人が多い現状です。

急な相場変動への対応が遅れる

投資一任契約は「すべてプロに任せる」性質上、投資家自身が機動的に動けないため、投資信託が主な運用対象のファンドラップでは、レバレッジ運用や空売りが基本的に不可能です。

相場の急落局面でも、個別株投資のように即座にポジションを解消したりヘッジをかけたりできず、市場全体が大きく下落すれば、ファンドラップの資産価値も同様に目減りするリスクがあります。

コロナショックの市場変動時にすぐに手を打てなかった投資家も多く、ファンドラップは、短期的な変動に左右されない長期目線の資金で投資を検討しましょう。

最低投資額が300万円以上

ファンドラップを始めたいと投資に前向きでも、対面型の大手ファンドラップでは、最低投資額の相場は300万〜500万円程度と、まとまった資金が必要なハードルは決して低くありません。

証券会社や銀行によっては、1,000万円や3,000万円の投資が必要なファンドラップもあります。

ロボアドバイザー型ならON COMPASSが1,000円〜、WealthNaviが1万円〜と余剰資金が少なくても少額からスタート可能です。

| サービス名 | 種類 | 最低投資額 |

|---|---|---|

| 野村ファンドラップ (バリュー) | 対面型 | 500万円〜 |

| 野村ファンドラップ (プレミア) | 対面型 | 1,000万円〜 |

| ダイワ ファンドラップ | 対面型 | 300万円〜 |

| 三井住友信託 ファンドラップ | 対面型 | 500万円〜 |

| 東海東京 ファンドラップ | 対面型 | 300万円〜 |

| WealthNavi | ロボアド型 | 1万円〜 |

| ON COMPASS | ロボアド型 | 1,000円〜 |

| 楽ラップ | ロボアド型 | 1万円〜 |

一般的にコストが低いロボアドバイザー型のほうが、費用負担が少ないため対面型よりリターンが高くなる傾向があるでしょう。

ファンドラップの手数料や実質利回りでは不安なら、柔軟な運用戦略で年利10%以上を継続している優良投資先がおすすめ。

ファンドラップの良い評判とメリット

次は、ファンドラップの良い評判、メリットを見ていきます。

投資のプロに運用を一任できる安心感

ファンドラップは専門知識ゼロでも資産運用をスタートできる手軽さがあり、「投資を始めたいけど何を買えばいいか分からない」層から特に人気です。

銘柄選定から日々の市場チェック、リバランスの判断まで、投資に関わる面倒な作業をすべてプロに委ねられます。

仕事が忙しく投資の勉強をする時間がない、感情的な判断で損をしてしまいそうと不安なら、ファンドラップは有力な選択肢の一つでしょう。

担当者と定期的にヒアリングを行いながら運用プランを調整できるため、「安心して任せられる」と評判が◎。

特に相続対策や事業承継などライフプラン全体を見据えた総合的な相談には、対面型ファンドラップが向いています。

定期的な資産配分の見直しで最適化

投資では株式の値上がりなどで当初の資産配分が崩れるのは珍しくないですが、ファンドラップでは市場環境に応じて自動的にリバランスが実施されるため、手動で調整する手間がかかりません。

たとえば株式の比率が高くなりすぎたら、債券やREITへの配分を増やして全体のリスクを整えます。

個人で調整しようとすると、タイミングの判断が難しく、感情的な売買に陥りやすいです。

プロによる定期的な見直しが入れば、長期的なリスク管理が安定しやすくなるでしょう。

分散投資でリスクを軽減できる

ファンドラップの運用では、国内外の株式・債券・REIT・コモディティなど多様な資産クラスへの分散投資が基本です。

地域分散・業種分散・資産クラス分散を組み合わせるため、ひとつの市場が大きく下落してもダメージを抑えやすいと評判を集めています。

個人が自力で広い範囲に分散投資しようとすると、調査・管理に相当な時間と知識が欠かせません。

ファンドラップを使えば、投資初心者でもプロが設計した分散ポートフォリオを手軽に持てるのは確かな強みでしょう。

| メリット | 内容 |

|---|---|

| 安心感 | 専門知識不要でプロに一任できる |

| 時間節約 | 銘柄選定・リバランスの手間ゼロ |

| 感情排除 | 冷静な判断でパニック売り防止 |

| 分散効果 | 国内外・複数資産へリスク分散 |

| 総合相談 | 資産全体のアドバイス (対面型) |

ファンドラップに投資するメリットがコストに見合うかどうかは、自分の状況に照らして判断してください。

ファンドラップの評判と向き不向き

ファンドラップは万能な投資手段ではなく、向いている人と向いていない人がはっきりと分かれます。

次は、ファンドラップへの投資の向き不向きを整理していきましょう。

投資の知識や時間がない人向き

ファンドラップは、投資の勉強をする時間がなくプロに全部任せたい人には、ベストマッチする金融商品です。

仕事が多忙で毎日の市場チェックに時間を割けない経営者や管理職、投資の経験がなく銘柄選びに自信がない初心者などは、ファンドラップの恩恵を特に受けやすいでしょう。

相続対策や事業承継を含めた資産全体の相談がしたい人にも、対面型ファンドラップは向いています。

感情的な判断で大きな損をしてしまいそうな懸念があるなら、プロに運用を委ねる選択肢は非常に有効です。

- 投資初心者で銘柄選びに自信がない

- 仕事が忙しく運用に時間を割けない

- プロに任せる安心感を重視する

- 相続・事業承継などアドバイスが必要

低コスト高リターンを求めるなら不向き

自分で投資信託を選ぶ知識があり、手数料を最小限に抑えて効率よく資産を増やしたいなら、ファンドラップは向いていません。

低コストのインデックスファンドを自分で選べる人には、年率1〜2%の手数料はコスト負けのリスクとなります。

年率5%以上のリターンを目指していて、機動的な運用・レバレッジ活用を望むなら不向きです。

| 項目 | 向いている人 | 向いていない人 |

|---|---|---|

| 投資の 経験と知識 | 初心者・浅い | 長い・豊富 |

| 時間 | 運用に時間を割けない | 自分で管理可能 |

| コスト感覚 | コストより安心を優先 | 手数料を極力抑えたい |

| 目標リターン | 年率2〜4%程度で満足 | 年率5%以上を目指したい |

ファンドラップの評判と優良投資先

次は、ファンドラップの評判・口コミを踏まえて検討すべき、高利回りで安定性がある優良投資先を紹介します。

市況に関わらず常にプラスのリターンを目指す「絶対収益追求型」の運用で、平均利回り10%以上も実現可能です。

年利12%|ハイクアインターナショナル

ファンドラップよりおすすめの優良投資先1社目は、2026年にベトナム市場への上場予定の運用会社「ハイクアインターナショナル」です。

グループ年商25億円を突破し、従業員数500名の規模に成長したベトナム企業への事業融資から利益を得る新しい投資スタイルが、今多くの個人投資家に注目されています。

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 設立 | 令和4年4月27日 |

| 代表者 | 梁 秀哲(ヤンヒデテツ) |

| 所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 事業内容 | ・海外との輸出入および貿易実務のサポート ・貿易に関する各種事務代行・業務支援 ・国際ビジネス・海外展開に関するコンサルティング ・企業のM&A・事業提携に関する支援・アドバイザリー ・有価証券・事業への投資および資産運用サポート |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 運用手法 | sakuko vietnamへの事業融資 |

| 問い合わせ | 公式サイト |

ハイクアインターナショナルの投資手法は、ファンドラップや他の資産運用と比較して相場や市場の影響を受けにくく、リスクを抑えて安定したリターンを実現。

12%固定の利回りで年4回の配当があり、500万円投資すれば年間60万円の運用益が見込めるため、定期的な副収入を求めるなら最適な投資先です。

運用手数料無料・解約時期も自由と柔軟性も高く、投資初心者に間口が広く開かれています。

※ハイクアインターナショナルは、小売り・飲食・ホテルをベトナムで約50店舗展開し年商25億超の上場予定の企業への事業融資で、たった500万円で事業や雇用を支えるパートナーになれる!

Action(アクション)|年利17.35%

ファンドラップよりおすすめの優良投資先2社目は、設立以来高水準のリターンで多くの投資家から期待を集める「Action(アクション)」です。

数々の外資系証券で30年以上のキャリアがある投資のスペシャリストが代表を務め、分散型投資に大きな強みを持っています。

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年7月 |

| 代表者 | 古橋弘光 |

| 所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1虎ノ門40MTビル7階 |

| 事業内容 | ・金融商品取引に関する コンサルティング ・各種コンサルティング |

| 利回り | 12~17.35% (過去実績) |

| 最低投資額 | 500万円 |

| 運用手法 | 成長企業への投資、ファイナンス、Web3事業 |

| 問い合わせ | 公式サイト |

Action(アクション)は、日本国内のバリュー株を主軸に、債券、不動産、Web3事業など幅広い分散投資でリスクを徹底的に管理。

運用責任者の確かな経験と知識に基づく投資戦略を駆使し、各分野の専門性を活かした複合的な運用で安定した高水準のリターンを追求しています。

中長期的な投資戦略や方針など運用のロードマップを明示していて信頼性・透明性は高いですが、運用の手数料と解約時期の縛りがデメリットです。

ファンドラップの評判と解約の基準

すでにファンドラップを契約している投資家は「いつ解約するか」も慎重に判断しないと損をしかねません。

次は、ファンドラップの解約タイミングを見極める判断基準を見ていきましょう。

3年以上運用しても低リターンが続く

短期的な相場の変動ではなく、3年以上の一定期間市場平均を下回るリターンが継続している状況は、乗り換えや見直しを検討するタイミングです。

手数料を引いたリターンが毎年マイナスに近かったり、同期間のインデックスファンドに大きく負けているようなら、改善は期待しにくくなります。

ただし、1〜2年間の成績だけで判断するのは早計で、市場全体の環境を踏まえた上でのトータル評価は欠かせません。

担当者に過去の実績データを開示してもらい、インデックスとの比較を客観的に確認してみましょう。

ライフステージの変化で資金が必要

住宅購入・子どもの教育費・親の介護費用など、ライフステージの変化で急にまとまった資金が必要になる状況は、解約を選ぶ合理的な理由です。

契約後3ヶ月程度は解約できないファンドラップもあり、解約を申請してから資金が振り込まれるまでには、一般的に7〜10営業日程度かかります。

解約時の市場環境によっては元本を下回った状態での換金になるため、余裕を持ったスケジュールで手続きを進めましょう。

解約時には税金の取り扱いも確認が必要で、特定口座・一般口座どちらで運用しているかによって確定申告の要否が変わります。

より高リターンの投資先が見つかった

ファンドラップより良い投資先が見つかったなら、解約を前向きに検討するタイミングです。

解約時には税金 (売却益への課税) が発生するため、解約コストと乗り換え先のリターンを比較したシミュレーションをします。

年利12%固定のハイクアインターナショナルや、前年度実績17.35%のAction(アクション)へ出資するには最低500万円が必要なため、解約後の資金の一部を充てて乗り換える選択肢も◎。

解約申請から資金受取・新たな投資先への入金まで数週間かかる想定でスケジュールを立てましょう。

| 解約理由 | 注意点 |

|---|---|

| 長期的な低リターン | 3年以上の実績で客観的に判断する |

| 急な資金が必要 | 申請〜振込まで7〜10営業日程度かかる |

| より良い投資先に 乗り換え | 税金・解約コストも含めてシミュレーションする |

ファンドラップの評判と将来性

ファンドラップを長期で継続すると実際にどれくらい資産が増えるか、次は運用シミュレーションと市場の将来性を整理します。

1,000万円を10年運用した資産推移

ファンドラップで1,000万円を10年間運用すると、複利効果によって利回りのわずかな差でも10年後には数百万円規模の差に広がります。

| 投資先 | 想定利回り | 10年後の資産額 (目安) |

|---|---|---|

| 対面型ファンドラップ | 年利1〜2% | 約1,100〜1,200万円 |

| ロボアドバイザー型ファンドラップ | 年利4〜6% | 約1,400〜1,800万円 |

| ハイクアインターナショナル | 年利12%固定 | 約3,100万円 |

対面型の年率1〜2%運用では、10年後の資産は+100〜200万円、ロボアドバイザー型では年率4〜6%運用で+400〜800万円と、対面型よりは成果に期待できるものの資産の増加は限定的です。

ハイクアインターナショナルの年利12%固定で複利運用すると、10年後には元本が3倍超になるシミュレーション結果に。

ただし、いずれの数値も将来の成果の保証ではなく、市場環境や各ファンドの運用状況によって変動するのは理解しておきましょう。

市場は拡大傾向も淘汰が進む

契約資産と契約件数が過去最高を更新し、ファンドラップ市場は拡大が続いていますが、市場が成熟するにつれてコストに見合った成果を出せないファンドラップは淘汰されていく流れは否めません。

金融庁が手数料の透明性向上や運用実績開示の強化を継続して求めており、業界全体に「顧客本位の運用」を求める圧力が高まっています。

今後は手数料が高いにもかかわらずリターンが低いサービスは選ばれにくくなり、実力があるファンドラップだけが生き残っていくでしょう。

投資家としては、残高規模や会社の知名度だけでなく、実際のリターンデータを比較した上で選ぶ姿勢が必要です。

ファンドラップの評判とFAQ

最後に、ファンドラップの評判に関してよくある質問をまとめました。

ファンドラップの評判まとめ

ファンドラップの特徴や仕組み、市場の現状は下記の通りでした。

金融庁共通KPIおよび各社公開資料を参考にした、主要なファンドラップの比較ランキングは下記の通りです。

| 順位 | 商品名 | 過去5年リターン | 過去3年リターン | 最低投資額 | 年間費用 (目安) |

|---|---|---|---|---|---|

| 1位 | WealthNavi (ロボアド) | 6.70% | 6.10% | 1万円〜 | 年率1.1% |

| 2位 | ON COMPASS (ロボアド) | 4.50% | 6.30% | 積立は1,000円〜 | 年率0.9775% |

| 3位 | THEO (ロボアド) | 3.70% | 4.20% | 1万円〜 | 年率0.65〜1.27% |

| 4位 | 東海東京ファンドラップ | 2.80% | 3.90% | 300万円〜 | 年率1.5%程度 |

| 5位 | 楽ラップ (ロボアド) | 2.00% | 1.50% | 1万円〜 | 年率0.715〜1.045% |

| 6位 | ダイワファンドラップ | 1.80% | 2.40% | 300万円〜 | 年率1.5〜2.2% |

| 7位 | いちよしファンドラップ | 1.50% | 2.10% | 300万円〜 | 年率1.5%程度 |

ファンドラップは、「手数料が高すぎて見合わない」と否定的な悪い評判も目立つ一方で、「プロに任せられる安心感がある」と肯定的な良い評判も見受けられます。

長期の安心感を重視して資産を守る目的ならファンドラップを、コスト重視・高リターンで資産形成を加速させるなら優良投資先も併用して、着実に資産を倍増させましょう。

自身の投資目的・リスク許容度・資産規模に合わせて、最適な選択をしてください。

| ヘッジ ファンド | ハイクアインターナショナル | Action (アクション) |

|---|---|---|

| 運営会社 |  |  |

| 投資対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12%(固定) | 17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資方法 | 問い合わせor資料請求後に面談 | 問い合わせor資料請求後に面談 |

| 無料相談 | 公式サイト | 公式サイト |