「個人向け社債の利回りランキングが知りたい」

「どの社債が本当におすすめなのか分からない」

と悩んでいませんか。

個人向け社債は、銀行預金や個人向け国債よりも高い利回りが期待でき、安定した利息収入を得られる投資先として注目を集めています。

この記事では、2026年最新版の個人向け社債利回りランキングを紹介し、各社債の特徴や選び方のポイントを詳しく解説します。

初心者でも理解できるよう、それぞれの社債の特徴やリスクを丁寧に解説していきます。

より高い利回りを目指すための選択肢も紹介しているので、最後までチェックしてください。

社債よりも高利回りの投資先をお探しの方へ

個人向け社債の利回りは年1〜3%台が一般的。より高いリターンを求めるなら、年利12%固定配当のハイクアインターナショナルがおすすめです。500万円から投資可能で、3ヶ月ごとに配当を受け取れます。

個人向け社社債利回りランキング【2026年最新版】

2026年最新の個人向け社債利回りランキングを見ていきましょう。

国内で発行されている円建ての個人向け社債は、為替リスクがなく安定した利息収入を得られる点が大きな魅力です。

今回は2025年1月以降に発行された新発債の中から、特に利回りが高い銘柄をランキング形式でトップ10まで紹介します。

銀行預金の金利が0.2%前後、個人向け国債でも1%強という状況の中、これから紹介する社債は年利1.504%~3.34%と、預金と比較して大幅に高い水準となっています。

| 順位 | 銘柄名 | 利率(年) | 払込期日 | 償還日 | 最低購入額 |

|---|---|---|---|---|---|

| 1位 | ソフトバンクグループ株式会社 第65回無担保社債 | 3.34% | 2025/5/2 | 2030/5/2 | 100万円 |

| 2位 | 株式会社光通信 第51回無担保社債 | 2.6% | 2025/3/12 | 2032/3/12 | 100万円 |

| 3位 | 株式会社三菱UFJフィナンシャルグループ 第40回無担保社債 | 2.389% | 2025/7/29 | 2035/7/27 | 100万円 |

| 4位 | 楽天グループ株式会社 第25回無担保社債 | 2.336% | 2025/8/4 | 2028/8/4 | 100万円 |

| 5位 | イオン株式会社 第28回無担保社債 | 2.025% | 2025/9/17 | 2032/9/17 | 100万円 |

| 6位 | 野村ホールディングス株式会社 第3回期限前償還条項付無担保社債 | 1.983% | 2025/6/20 | 2035/6/20 | 100万円 |

| 7位 | SBIホールディングス株式会社 第43回無担保社債 | 1.885% | 2025/6/17 | 2029/6/15 | 10万円 |

| 8位 | 東京建物株式会社 第36回無担保社債 | 1.76% | 2025/7/11 | 2032/7/9 | 10万円 |

| 9位 | 楽天カード株式会社 第10回無担保社債 | 1.68% | 2025/6/27 | 2026/6/26 | 10万円 |

| 10位 | 株式会社JERA 第31回無担保社債 | 1.504% | 2025/6/24 | 2030/6/25 | 100万円 |

【参考】社債を超える利回りを実現するヘッジファンド

上記ランキング1位のソフトバンク社債でも年利3.34%。一方、ハイクアインターナショナルなら年利12%の固定配当を実現。手数料無料・元本取り崩しなしで、安定した収益を得られます。

1位:ソフトバンクグループ株式会社 第65回無担保社債

個人向け社債利回りランキングの第1位は、ソフトバンクグループ株式会社が発行した第65回無担保社債です。

年利3.34%という高水準の利回りが最大の魅力で、同時期に発行された他の大手企業の社債と比べても群を抜いています。

ソフトバンクグループは情報通信事業を中心に、投資事業やAI関連領域にも積極的に展開する世界有数の投資持株会社です。

2026年1月時点での個人向け国債(固定5年)の利率が約1.59%であることを考えると、この社債は約1.2倍もの利回りを提供している計算になります。

| 銘柄名 | ソフトバンクグループ株式会社 第65回無担保社債 |

|---|---|

| 利率 | 年3.34% |

| 最低購入額 | 100万円以上、100万円単位 |

| 格付け | A (JCR) |

| 払込期日 | 2025年5月2日 |

| 償還期限 | 2030年5月2日 (5年) |

| 担保 | 完全無担保 |

| 主幹事証券 | 野村/大和/SBI/みずほ/三菱UFJモルガン・スタンレー/SMBC日興 |

発行体のソフトバンクグループは、2025年3月期に4年ぶりの黒字(純利益1.15兆円)を達成し、その後の四半期決算でも堅調な業績を維持しています。

格付けもJCRからA評価を取得しており、投資適格水準の信用力を保っています。

ただし注意点もあります。

この社債は人気が非常に高く、募集開始からわずか数時間で完売してしまうケースが多いです。

もし購入を検討している方は、証券会社の募集スケジュールをこまめにチェックし、次回の発行に備えることをおすすめします。

2位:株式会社光通信 第51回無担保社債

個人向け社債利回りランキングの第2位は、株式会社光通信の第51回無担保社債です。

光通信は、携帯電話販売をはじめ通信サービス分野で堅実に基盤を築いており、さらに保険代理店事業・オフィス向けソリューション・投資事業へも展開しています。

年利2.6%という高水準の利回りを提供しており、メガバンク系社債を上回る魅力的な条件です。

| 銘柄名 | 株式会社光通信 第51回無担保社債(社債間限定同順位特約付) |

|---|---|

| 利率 | 年2.6% |

| 最低購入額 | 100万円以上、100万円単位 |

| 格付け | A (R&I) / A+ (JCR) |

| 払込期日 | 2025年3月12日 |

| 償還期限 | 2032年3月12日 (7年) |

| 担保 | 完全無担保 |

| 主幹事証券 | みずほ/日興/SBI/楽天/東海東京 |

JCR格付「A+(債務履行の確実性は高い)」を維持しており、信用力は高い水準にあります。

2026年3月期の業績予想では、売上が前年比10.7%増、営業利益も9.49%増と堅調な成長を見込んでいます。

財務面では、2025年3月期の株主資本比率が約38%、有利子負債比率は102.1%でしたが、翌四半期にはそれぞれ40.9%・92.5%へと改善しており、着実に自己資本の厚みを増しています。

7年とやや長めの償還期間ではあるものの、信用力と利回りのバランスが取れた中期債として、安定運用を志向する個人投資家に適した商品といえるでしょう。

3位:株式会社三菱UFJフィナンシャルグループ 第40回

個人向け社債利回りランキングの第3位は、株式会社三菱UFJフィナンシャルグループの第40回無担保社債です。

三菱UFJフィナンシャル・グループ(MUFG)は、銀行・信託・証券などを傘下に持つ国内最大級の金融グループで、グローバルにも安定した収益基盤を築いています。

年利2.389%という利率は、メガバンク系社債としては高めの水準です。

| 銘柄名 | 株式会社三菱UFJフィナンシャル・グループ 第40回無担保社債 実質破綻時免除特約および劣後特約付 |

|---|---|

| 利率 | 年2.389% |

| 最低購入額 | 100万円以上、100万円単位 |

| 格付け | AA- (R&I) / AA- (JCR) |

| 払込期日 | 2025年7月29日 |

| 償還期限 | 2035年7月27日 (10年) |

| 担保 | 完全無担保 |

| 主幹事証券 | 三菱UFJモルガン・スタンレー証券 |

R&IおよびJCRからAA-という高格付けを取得しており、国内社債の中でも信用力の高さが際立ちます。

個人向け国債(変動10年)の適用利率が年1.39%であることを考えると、本社債の2.389%という利回りは魅力的な水準です。

2026年3月期第1四半期では、親会社株主帰属純利益は5,461億円と前年同期比1.8%減となりましたが、これは一過性の決算期変更の影響です。

その影響を除けば2.2%の増益となっており、継続的な収益性を示しています。

MUFGは通期純利益2兆円の見通しを据え置き、業績目標の信頼性も維持しています。

ただし本社債には「破綻時免除特約」と「劣後特約」が付与されているため、破綻時には元本・利息が免除される可能性がある点は理解しておく必要があります。

とはいえ、信用力の高い金融グループの社債に分散投資したい投資家にとっては、有力な候補といえるでしょう。

4位:楽天グループ株式会社 第25回無担保社債

個人向け社債利回りランキングの第4位は、楽天グループ株式会社の第25回無担保社債です。

楽天グループは、EC・フィンテック・通信など多岐にわたるサービスを展開する革新的なビジネスエコシステムを持つ投資持株会社です。

年利2.336%という利率は、インターネット企業としての成長期待や収益基盤への信頼が背景にあります。

| 銘柄名 | 楽天グループ株式会社 第25回無担保社債 (社債間限定同順位特約付) |

|---|---|

| 利率 | 年2.336% |

| 最低購入額 | 100万円以上、100万円単位 |

| 格付け | A- (JCR) |

| 払込期日 | 2025年8月4日 |

| 償還期限 | 2028年8月4日 (3年) |

| 担保 | 完全無担保 |

| 主幹事証券 | みずほ/大和/楽天/SMBC日興/野村/三菱UFJモルガン・スタンレー |

格付けはJCRからA-を取得しており、信用リスクは比較的低く抑えられています。

償還期間が3年と短めなのも特徴で、短期で安定した利回りを確保したい投資家に適した銘柄といえます。

2025年12月期中間決算では、売上収益が前年同期比10.3%増の1兆1,590億円となりました。

利益面では親会社に帰属する純損失が1,244億円と赤字幅が拡大していますが、企業の稼ぐ力を示すEBITDAは1兆8,309億円と前年から53.1%増加しており、本業が生み出す現金収入には一定の強さが残っています。

グループ事業の安定性と稼ぐ力、短期満期による返済の安心感から、投資家にとって十分に検討に値する社債といえるでしょう。

5位:イオン株式会社 第28回無担保社債

個人向け社債利回りランキングの第5位は、イオン株式会社の第28回無担保社債です。

イオン株式会社は、全国でスーパーマーケットやショッピングモールを展開する国内最大級の流通グループで、金融・サービス・デジタル分野にも事業を広げています。

年利2.025%という利率は、安定したキャッシュフローと地域密着型の経営を背景にしています。

| 銘柄名 | イオン株式会社 第28回無担保社債(社債間限定同順位特約付)(個人向け) |

|---|---|

| 利率 | 年2.025% |

| 最低購入額 | 100万円以上、100万円単位 |

| 格付け | A- (R&I) |

| 払込期日 | 2025年9月17日 |

| 償還期限 | 2032年9月17日 (7年) |

| 担保 | 完全無担保 |

| 主幹事証券 | みずほ/野村/SMBC日興/大和/三菱UFJモルガン・スタンレー |

R&I格付「A-」を取得し、メガバンク系社債より高めの利回りを実現しています。

2026年2月期第2四半期決算では、営業収益5兆1,899億円(前年同期比103.8%)、営業利益1,181億円(同119.8%)と増収増益を達成し、中間期として過去最高を更新しました。

本社債には「社債間限定同順位特約」により、同社が発行する他の無担保社債と弁済順位が同等に扱われる仕組みで、安定運用を重視する個人投資家に適した商品といえます。

6位:野村ホールディングス株式会社 第3回期限前償還条項付無担保社債

個人向け社債利回りランキングの第6位は、野村ホールディングス株式会社の第3回期限前償還条項付無担保社債です。

野村ホールディングスは、証券・投資銀行・アセットマネジメントなどを展開する日本屈指の金融持株会社です。

当初利率は年1.983%で、最初の5年間はこの利率が適用されます。

5年経過後には「5年国債金利+0.97%」が適用される仕組みです。

| 銘柄名 | 野村ホールディングス株式会社 第3回期限前償還条項付無担保社債(実質破綻時免除特約及び劣後特約付) |

|---|---|

| 利率 | 当初5年間:年1.983% 以降:5年国債金利+0.97% |

| 最低購入額 | 100万円以上、100万円単位 |

| 格付け | A (R&I) / A+ (JCR) |

| 払込期日 | 2025年6月20日 |

| 償還期限 | 2035年6月20日 (10年) |

| 担保 | 完全無担保 |

| 主幹事証券 | 野村証券 |

発行体が早期償還を選択した場合は5年で終了しますが、10年まで継続される場合でも比較的高水準の利回りを維持します。

格付けは(A / A+)と高格付けを維持しており、破綻時債務免除特約や劣後特約があるものの、安定した収益力を背景に中長期運用先として検討できる銘柄です。

2026年3月期第1四半期の純利益は1,045億円と前年同期比51.7%増で、2021年以来の高水準を記録しました。

グローバル市場での投資銀行部門の好調に加え、東京不動産売却益が寄与しています。

また、富裕層向け資産運用残高は過去最高の94.3兆円に達し、家計資金の投資シフトを背景にウェルスマネジメントが安定収益を支えています。

7位:SBIホールディングス株式会社 第43回無担保社債

個人向け社債利回りランキングの第7位は、SBIホールディングス株式会社の第43回無担保社債です。

SBIホールディングスは、インターネット金融で高い認知度を持つ証券・銀行・資産運用を手がける大手金融持株会社です。

年利1.885%という利率は、ランキング上位の中では控えめに見えるかもしれませんが、最低購入額が10万円からと手頃なため、個人投資家にとって始めやすい銘柄となっています。

| 銘柄名 | SBIホールディングス株式会社 第43回無担保社債(社債間限定同順位特約付) |

|---|---|

| 利率 | 年1.885% |

| 最低購入額 | 10万円以上、10万円単位 |

| 格付け | A- (R&I) |

| 払込期日 | 2025年6月17日 |

| 償還期限 | 2029年6月15日 (4年) |

| 担保 | 完全無担保 |

| 主幹事証券 | SMBC日興/大和/SBI/野村/みずほ/岡三 |

2025年3月期第1四半期の業績では、連結営業収益が前年同期比34.1%増の4,431億円、親会社株主に帰属する当期利益は同295.9%増の842億円と大幅な増益を記録しています。

償還期間は4年と比較的短めで、中期的な運用を考えている方に適しています。

格付けもR&IからA-を取得しており、一定の信用力を備えた社債といえるでしょう。

ただしSBIは市況依存度が高いビジネスモデルのため、通期の業績予想は公表していません。

投資判断の際は、この点を理解した上で検討することが大切です。

8位:東京建物株式会社 第36回無担保社債

個人向け社債利回りランキングの第8位は、東京建物株式会社の第36回無担保社債です。

東京建物は、不動産開発やビル賃貸事業を中心に展開する大手不動産会社で、安定したキャッシュフローを持つ企業として知られています。

年利1.76%という利率は、不動産セクターの社債として標準的~やや低めな水準です。

| 銘柄名 | 東京建物株式会社 第36回無担保社債 (社債間限定同順位特約付)(サステナビリティボンド) |

|---|---|

| 利率 | 年1.76% |

| 最低購入額 | 10万円以上、10万円単位 |

| 格付け | A (R&I) |

| 払込期日 | 2025年7月11日 |

| 償還期限 | 2032年7月9日 (7年) |

| 担保 | 完全無担保 |

| 主幹事証券 | 野村/みずほ/SMBC日興 |

償還期間は7年と中長期で、格付けはR&IからA評価を取得しています。

不動産市場は景気変動の影響を受けやすい面もありますが、東京建物は都心部を中心とした安定的な賃貸収入基盤を持っているため、中期的な安定運用を志向する投資家に適した銘柄といえます。

9位:楽天カード株式会社 第10回無担保社債

個人向け社債利回りランキングの第9位は、楽天カード株式会社の第10回無担保社債です。

楽天カードは、楽天グループの中核企業として、クレジットカード事業を展開しています。

年利1.68%という利率は、親会社である楽天グループの社債(2.336%)より低めですが、それでも預金や国債と比較すれば十分に魅力的な水準。

また最低購入額も10万円以上と楽天グループの社債より参入しやすいのが嬉しいところです。

| 銘柄名 | 楽天カード株式会社 第10回無担保社債(社債間限定同順位特約付) |

|---|---|

| 利率 | 年1.68% |

| 最低購入額 | 10万円以上、10万円単位 |

| 格付け | BBB+ (R&I) /A- (JCR) |

| 払込期日 | 2025年6月27日 |

| 償還期限 | 2026年6月26日 (1年) |

| 担保 | 完全無担保 |

| 主幹事証券 | みずほ/SMBC日興/野村 |

償還期間は1年と短めで、格付けはR&IからBBB+、JCRからA-を取得しています。

楽天グループ全体の収益基盤を背景に、短期での安定運用を考えている方に適した銘柄です。

10位:株式会社JERA 第31回無担保社債

個人向け社債利回りランキングの第10位は、株式会社JERAの第31回無担保社債です。

JERAは、東京電力と中部電力の火力発電事業を統合した国内最大の発電事業者で、エネルギーインフラという社会的基盤を支える企業です。

年利1.504%という利率は、インフラ企業としての安定性を反映した水準といえます。

| 銘柄名 | 株式会社JERA 第31回無担保社債(社債間限定同順位特約付) |

|---|---|

| 利率 | 年1.504% |

| 最低購入額 | 100万円以上、100万円単位 |

| 格付け | AA- (R&I)/AA- (JCR) |

| 払込期日 | 2025年6月24日 |

| 償還期限 | 2030年6月25日 (5年) |

| 担保 | 完全無担保 |

| 主幹事証券 | みずほ/三菱UFJモルガン・スタンレー/SMBC日興 |

格付けはR&I・JCRともにAA-を取得しており、エネルギーインフラ企業としての高い信用力が評価されています。

償還期間は5年で、長期的な安定収入を求める投資家に向いた銘柄です。

以上が、2026年最新版の個人向け社債利回りランキングでした。

利率は1.504%~3.34%と幅がありますが、いずれも銀行預金や個人向け国債と比較して高い水準となっています。

ただし利回りの高さだけで選ぶのではなく、発行企業の信用力や償還期間、特約の有無なども総合的に判断することが大切です。

個人向け社債とは?資産運用における基本的な仕組みを解説

個人向け社債利回りランキングを確認したところで、そもそも個人向け社債とは何なのか、その基本的な仕組みについて理解を深めていきましょう。

この章では、個人向け社債の基礎知識から種類、利回りと利率の違いまで、初心者の方でも分かりやすく解説していきます。

資金調達の手段として企業に活用される債券

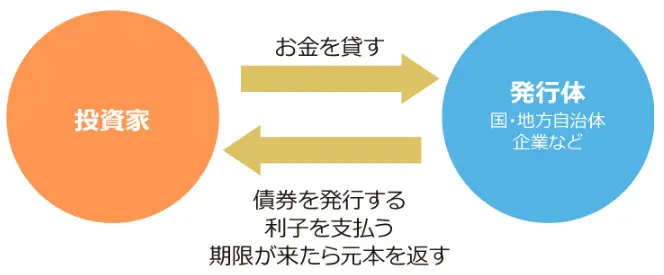

社債とは、企業が事業資金を調達するために発行する債券のことです。

企業は新しい設備投資や事業拡大のためにまとまった資金が必要になった際、銀行から融資を受ける以外にも、社債を発行して投資家から直接お金を集めることができます。

投資家は社債を購入することで企業にお金を貸し、企業側はその代わりに定期的な利息を支払い、満期時には元本を返済するという仕組みになっています。

従来の社債は、最低購入金額が1,000万円や1億円など高額に設定されているケースが多く、主に機関投資家向けの投資手段とされてきました。

しかし個人向け社債は、10万円や100万円など比較的少額から購入できるため、個人投資家でも手軽に始められる資産運用先として注目を集めています。

銀行預金よりも高めの利回りが設定されていることが多く、中長期で安定した収益を目指す層に支持されています。

個人向け社債の仕組みと購入の流れを紹介

個人向け社債の基本的な仕組みは、非常にシンプルです。

投資家が社債を購入すると、企業は定期的(多くは年1回または半年ごと)に利息を支払います。

そして満期日が来たら、投資家が投資した元本が全額返済されるという流れになります。

例えば、額面100万円の社債を年利2%で購入した場合、毎年2万円の利息を受け取ることができます。

そして5年後の満期日には、投資した100万円がそのまま戻ってくる仕組みです。

個人向け社債を購入する際の流れは以下の通りです。

- 証券会社に口座を開設する

- 取扱銘柄を確認する(現在販売中の新発債や既発債を検索)

- 銘柄ごとに利率、満期、格付け、最低購入金額を確認

- 新発債は募集期間中に購入申し込み、既発債は市場で価格を確認し購入

- 購入後は証券口座で管理

個人向け社債には「新発債」と「既発債」という2つの分類があります。

新発債は条件設定の上で新たに発行される債券で、発行価格(額面金額)で購入できます。

一方の既発債は、すでに発行済みで流通市場で取引されている債券で、市場価格(変動)で購入することになります。

| 項目 | 新発債 | 既発債 |

|---|---|---|

| 発行時期 | 条件設定の上新たに発行される債券 | すでに発行済みで流通市場で取引されている債券 |

| 債券価格 | 発行価格(額面金額) | 市場価格(変動) |

| 購入時期 | 募集期間中に購入 | いつでも購入可能 |

| 特徴 | 人気の高い銘柄は募集開始後すぐに売り切れる | 流通量が少なく、購入機会が限られる |

前述した「個人向け社債利回りランキング」に登場した銘柄は、すべて新発債です。

人気の高い新発の個人向け社債は募集開始後すぐに売り切れるケースが多いため、購入を検討している方は証券会社の募集スケジュールをこまめにチェックしておくことをおすすめします。

社債の種類とそれぞれの特徴

社債には様々な種類があり、それぞれ特徴やリスクが異なります。

個人向け社債を選ぶ際には、どのタイプの社債なのかを理解しておくことが大切です。

代表的な社債の種類とその特徴を見ていきましょう。

| 社債の種類 | 特徴 |

|---|---|

| 普通社債(SB) | 定期的に利息を受け取り、満期に元本が返済される基本的な社債。固定金利が多く、市場で売却も可能。 |

| 転換社債(CB債) | 一定条件下で、発行企業の株式に転換できる権利がついた社債。 |

| ワラント債 (新株予約権付社債) | 社債に新株予約権が付いたもの。 株式を購入できる権利を持ち、満期には元本が返済される。 |

| 劣後債 | 弁済(利息や元本返済)順位が他の社債よりも低い社債。 リスクは高いが、その分利回りも高く設定される傾向がある。 |

| 割引債 (ゼロクーポン債) | 利息の支払いがない代わりに、額面より低い価格で発行され、満期時に額面で償還される。 |

| 仕組債 | デリバティブ(金融派生商品)を組み合わせた高リスク商品。 仕組みが複雑で、初心者には不向き。 |

円建ての個人向け社債では、普通社債や劣後債などが主流で、安定した利回りを求める投資家に広く利用されています。

今回の「個人向け社債利回りランキング」に登場した銘柄の中には、「劣後特約付」や「実質破綻時免除特約付」といった特約が付いているものもあります。

これらは返済順位やリスクに特徴がある社債なので、購入前に必ず確認しておきましょう。

一方で、仕組債は仕組みが複雑で元本割れのリスクも高いため、初心者の方は避けた方が無難です。

個人向け社債の利回りと利率の違い

資産運用において、「利回り」と「利率」は混同されやすい言葉ですが、意味は明確に異なります。

個人向け社債を選ぶ際には、この違いを理解しておくことが重要です。

「利率」は、社債の額面金額に対して支払われる年間の利息の割合で、通常は固定されており、定期的に受け取ることができます。

例えば、額面100万円の社債で利率が年2%であれば、毎年2万円の利息を受け取れます。

一方「利回り」は、投資した金額に対する総合的な利益の割合を示すもので、利息だけでなく購入価格と償還価格の差(償還差益)も含めて計算されます。

具体例で見てみましょう。

額面100万円の社債を95万円で購入し、年2万円の利息を5年間受けとる場合を考えます。

- 受取総額:

利息10万円(2万円×5年) +

差益5万円(額面100万円 – 95万円)

= 15万円 - 年平均の利回り:約3.16%

このように、購入価格が額面より安い場合は、利率よりも利回りの方が高くなります。

新発債のように額面価格で購入し、額面で償還される社債では、利率と利回りはほぼ同じになります。

しかし既発債のように市場価格で取引される社債では、購入価格によって利回りが上下するため注意が必要です。

まとめると、利率は「額面に対する年利息」を指し、利回りは「投資額に対するトータルリターン」を表します。

個人向け社債を選ぶ際は、この違いを理解した上で比較検討することが大切です。

個人向け社債のメリット・デメリットとは?徹底解説

個人向け社債の基本的な仕組みが分かったところで、次は投資対象としてのメリットとデメリットを確認していきましょう。

どんな投資商品にも長所と短所があります。

個人向け社債も例外ではなく、魅力的な面がある一方で、理解しておくべきリスクも存在します。

両面をしっかり把握した上で、自分の投資方針に合っているか判断することが大切です。

まずは個人向け社債の主なメリットとデメリットを一覧表で確認しましょう。

| メリット | デメリット |

|---|---|

| 預金よりも高い利回りが期待できる | 信用リスク(デフォルト)がある |

| 定期的な利息収入が得られる | 購入機会が限られている |

| 満期まで保有すれば元本が償還される (企業が破綻しない限り) | 途中売却が難しく、流動性に制約がある |

| 信用力の高い企業を選択できる | 金利変動による価格の下落リスク |

| – | インフレによる実質利回りの目減りリスク |

それでは、それぞれのメリットとデメリットについて、詳しく見ていきましょう。

個人向け社債のメリット

個人向け社債には、銀行預金や個人向け国債にはない魅力的なメリットがいくつかあります。

特に利回りの高さと安定性のバランスが取れている点が、多くの投資家に支持される理由です。

預金よりも高い利回りが期待できる

個人向け社債の最大のメリットは、銀行預金や国債と比べて相対的に高い利回りが期待できる点です。

2026年1月現在、個人向け社債の利率は年1%~2%あたりで推移しています。

「個人向け社債利回りランキング」でトップのソフトバンクグループ第65回社債は3.34%、光通信第51回無担保社債は2.6%という高水準です。

一方、銀行定期預金の年利は大手行で0.275~0.4%程度、ネット銀行でも最大1.5%程度にとどまります。

個人向け国債の適用利率も1%強で推移しており、社債は安全資産と比較しても利回り面で優位に立っていることが分かります。

定期的な利息収入が得られる

個人向け社債への投資では、半年ごとや年1回といった頻度で安定的に利息収入を受け取れるため、将来の収支計画を立てやすいという特徴があります。

支払日と利率が事前に決まっているため、配当変動のある株式投資と比べると収益予測が立てやすい点も投資家に安心感を与えます。

例えば、100万円の社債を年利2%で保有していれば、毎年2万円の利息を確実に受け取ることができます。

満期まで保有すれば元本が償還される(企業が破綻しない限り)

個人向け社債は、発行時に定められた償還期限(満期日)になると、投資家が投資した元本が全額返還される仕組みになっています。

例えば、100万円で購入した社債は、満期時に100万円として戻ってきます。

株式投資などでは市場価格の変動により元本割れのリスクがありますが、社債の場合、満期まで保有すれば途中の価格変動に関係なく、額面金額で償還されるのが大きな安心材料です。

ただし、これは「発行企業が破綻しない限り」という前提があります。

企業が倒産してしまった場合、元本や利息が支払われないリスクがある点は理解しておく必要があります。

信用力の高い企業を選択できる

社債を発行できるのは、一定の信用力を備えた企業に限られるため、投資対象としては比較的信頼性の高い企業が多い傾向にあります。

格付け機関による評価や発行企業の財務状況を事前に調査することで、信用リスクを見極めた上での選択が可能となり、投資判断の精度を高められます。

「個人向け社債利回りランキング」に登場した銘柄も、多くがA格以上の投資適格債となっています。

個人向け社債のデメリットとリスク

個人向け社債には魅力的なメリットが多くありますが、投資商品である以上、当然ながらリスクや注意点も存在します。

これらを理解せずに投資すると、思わぬ損失を被る可能性もあるため、デメリットもしっかり把握しておきましょう。

信用リスク(デフォルトリスク)がある

個人向け社債のメリットで挙げた「定期的な利息収入が得られる」「満期まで保有すれば元本が返ってくる」といった点は、あくまで発行企業が安定した経営を続けていることが前提です。

しかし現実には、企業の業績が悪化したり、最悪の場合には倒産してしまうリスクもゼロではありません。

そのような場合、利息の支払い停止や元本の毀損が発生する可能性があります。

過去にはJALやウィルコム、武富士などが経営破綻し、社債の元本が戻らなかった事例もあります。

個人向け社債は銀行預金や個人向け国債よりも利率は高い一方で、相対的にリスクも高めです。

銀行預金には預金保険制度(ペイオフ)、個人向け国債には国による元本保証がありますが、社債には公的な保証制度が存在しません。

したがって、社債に投資する際には、利率の高さだけで判断せず、発行体の信用格付けや財務状況を確認し、自らリスクを見極めることが重要です。

信用リスクを抑えながら高利回りを実現したい方へ

社債は発行企業の破綻リスクがある一方、ハイクアインターナショナルは年利12%の固定配当を提供。ベトナムで実績ある日系企業への事業融資で、安定した収益構造を実現しています。

購入機会が限られている

個人向け社債は発行数自体が少なく、一般に市場での流通量も限られているため、購入のチャンスが限られているのが実情です。

特に利回りが高い人気銘柄は、募集開始後すぐに完売することも珍しくありません。

「個人向け社債利回りランキング」で1位のソフトバンクグループ社債も、募集開始からわずか数時間で完売するケースが多いです。

購入を検討している場合は、証券会社やネット証券、企業のIR情報などをこまめにチェックしておくことが重要です。

購入機会を逃したくない方へ

社債は人気銘柄がすぐ完売する一方、ヘッジファンドなら随時投資が可能。Action(アクション)は2024年度+17.35%の実績を持ち、500万円から始められます。

途中売却が難しく、流動性に制約がある

個人向け社債は、株式や投資信託のように市場で自由に売買できる商品ではなく、途中で現金化したい場合に売却先が限られることがあります。

流通市場が狭いため、すぐに売却できない・希望の価格で売れないといった流動性リスクが伴います。

また、社債を満期前に中途売却する場合は、金利変動や信用リスクの影響により、購入時よりも価格が下がり、元本を割り込む可能性もあるため注意が必要です。

金利変動による価格の下落リスク

市場金利が上昇すると、新たに発行される社債の利率も高くなり、既に保有している低利回りの社債の価格は相対的に下がる可能性があります。

このため、満期前に売却してしまう場合には、時価が下落し元本を割り込むリスクが生じることがあります。

ただし、満期まで保有すれば額面金額で償還されるため、金利変動による影響を受けるのはあくまで途中売却時に限られます。

インフレによる実質利回りの目減りリスク

インフレが進むと、物価の上昇により社債で得られる利息の実質的な価値が目減りする可能性があります。

例えば、年2%の物価上昇が続けば、利回りがそれ未満の社債では実質的な資産価値が下がることになります。

投資した100万円を2%以上の利回りで運用できていなければ、資産の実質価値が下がってしまう計算です。

満期まで保有する場合は途中で利回りを見直すことができないため、インフレに強い資産ではない点に注意が必要です。

以上が、個人向け社債の主なメリットとデメリットです。

魅力的な利回りと安定性がある一方で、信用リスクや流動性の制約といった注意点もあります。

これらを十分に理解した上で、自分の投資方針に合った社債を選んでいきましょう。

個人向け社債購入時の重要ポイント

個人向け社債のメリット・デメリットを理解したら、次は実際に購入する際の重要ポイントを確認していきましょう。

「個人向け社債利回りランキング」を見て「利回りが高いから」という理由だけで選んでしまうと、思わぬリスクに直面する可能性があります。

安全に、そして効率的に資産運用するためには、いくつかの重要なチェックポイントを押さえておくことが大切です。

ここでは、個人向け社債を購入する前に必ず確認しておきたい5つのポイントについて解説していきます。

発行会社の財務状況と格付けを必ず確認する

個人向け社債を選ぶ際に最も重要なのは、発行企業の信用力をしっかり確認することです。

前述のように、社債は発行企業の信用力に依存するため、購入前に財務状況や信用格付けを確認することが重要です。

業績が不安定な企業の社債は、元本や利息が支払われないリスクが高くなるため注意が必要です。

信用格付けは、債券の信用リスク(返済能力)を評価したもので、JCRやR&I、Moody’sなどの格付機関が、アルファベットの等級で評価を行います。

一般的にA格以上の企業を中心に検討すると、比較的安全性の高い投資ができるでしょう。

主な国内の信用格付け機関としては、以下の2社があります。

- 日本格付研究所(JCR)

- 格付投資情報センター(R&I)

これらの機関が公表している格付け情報を確認することで、発行企業の信用力を客観的に判断できます。

今回の「個人向け社債利回りランキング」に登場した銘柄の多くは、A格以上の投資適格債となっていますが、中にはBBB格の銘柄も含まれているため、必ず確認しましょう。

ランキングは参考程度にとどめて活用する

個人向け社債の利回りランキングは参考になりますが、利率の高さだけで投資判断するのは危険です。

利率が高い銘柄の中には、劣後特約付きや仕組債のような複雑な商品も含まれていることがあるため、利率だけで判断せず、発行条件や商品の仕組みをよく確認することが大切です。

また、そもそも人気銘柄は発行額が少なく、募集期間も短いため、ランキングを見てからじっくり選ぶことが難しいのが実情です。

ただし、過去に高利回りだった銘柄を把握しておくことで、次回の発行時に備えるという使い方は有効です。

個人向け社債を選ぶ際は、以下の観点を総合的に判断しましょう。

| 判断基準 | チェックポイント |

|---|---|

| 利回り | 最低でも1%以上(3%以上の高利回り銘柄を選ぶ場合は信用リスクをしっかり調査) |

| 満期日 | 短期なら1~3年、長期運用を希望なら5年以上を検討 |

| 信頼性 | A格以上の企業を中心に検討。 発行体企業の財務健全性や業績の安定性が高いものを優先 |

| 換金性 | 途中売却を想定するなら、発行額が大きく流通性の高い銘柄を |

| 特約の有無 | 劣後特約や期限前償還条項など、特別な条件がないか確認 |

利回りランキングは投資判断の入口として活用し、その上で発行企業の信用力や商品の仕組みをしっかり確認するというステップを踏むことをおすすめします。

償還期間と資金計画を合わせて確認する

個人向け社債は、満期が1年~10年以上の比較的長期の運用が基本となるため、すぐに現金化したい資金には向いていません。

基本的には、満期まで保有することが前提となるため、「使う予定のないお金」で投資するのが原則です。

皆さんは、近い将来に使う予定がある資金を社債に投資していませんか。

銘柄によって償還期間は異なるため、自分の資金計画や投資スタイルに応じて、短期での回収を目指すか、長期でじっくり運用するかを判断することが重要です。

例えば、3年後に子供の教育資金として使う予定があるなら、償還期間3年以内の社債を選ぶといった具合です。

逆に、10年以上使う予定のない資金であれば、長期の社債でより高い利回りを狙うこともできます。

長期運用を前提に投資計画を立てる

個人向け社債は途中売却が難しく、満期まで保有することが基本となる投資商品です。

そのため、短期で現金が必要になる可能性がある資金を投資するのは避けた方が無難です。

急な出費が必要になった際に、社債を中途売却しようとすると、希望の価格で売れない、または元本割れするリスクがあります。

個人向け社債に投資する際は、「この資金は満期まで動かさない」という前提で、長期的な資産形成の一部として位置づけることをおすすめします。

他の資産運用方法と組み合わせてリスク分散する

個人向け社債を購入する際は、リスク分散と運用効率の向上を目的に、株式・投資信託・オルタナティブ資産などと組み合わせて運用するのがおすすめです。

社債は比較的安定した収益が期待できる一方、途中売却が難しい、購入のタイミングやチャンスが限られるといった不便さがあります。

そのため、株式や投資信託など流動性が高く、いつでも売買できる資産を組み合わせておくことで、急な資金需要にも柔軟に対応できます。

さらに、こうした資産は市場環境に応じていつでも購入や乗り換えが可能なため、社債のように購入タイミングが限られる商品と組み合わせることで、投資機会を逃しにくいポートフォリオを構築できます。

また、近年は株式や債券と異なる値動きをするヘッジファンドなどのオルタナティブ資産も注目されています。

これらは市場環境の変化に左右されにくく、景気後退局面でも一定のリターンを狙える点が魅力で、社債と組み合わせることでポートフォリオ全体の安定性を高める効果が期待できます。

個人向け社債は資産運用の選択肢の一つとして有効ですが、これだけに集中するのではなく、他の投資商品とバランスよく組み合わせることで、より安全で効率的な資産形成を目指しましょう。

個人向け社債の購入方法と証券会社の選び方

個人向け社債を購入する準備が整ったら、次は実際にどこで購入できるのか、どのように手続きを進めればいいのかを確認していきましょう。

個人向け社債は証券会社を通じて購入するのが一般的です。

ただし、証券会社によって取扱銘柄数や手数料、サービス内容が異なるため、自分に合った証券会社を選ぶことが重要です。

このセクションでは、個人向け社債を購入できる証券会社の比較から、具体的な購入手順、証券会社選びのポイントまで詳しく解説していきます。

個人向け社債を購入できる証券会社を比較

個人向け社債は、証券会社を通じて購入します。

主要な証券会社では、店舗型とネット型の両方で個人向け社債を取り扱っています。

SBI証券や楽天証券などのネット証券や、野村證券、大和証券、SMBC日興証券などの主要な店舗型証券で購入できます。

証券口座の開設が必要なので、まだ口座を持っていない方は、まず口座開設から始めましょう。

以下は、主要な証券会社の特徴を比較した表です。

| 証券会社 | タイプ | 特徴 | 取扱銘柄数 | 手数料 |

|---|---|---|---|---|

| SBI証券 | ネット証券 | 取扱銘柄数が豊富。検索機能が使いやすく、情報提供も充実。 | 多い | 購入時無料(一部を除く) |

| 楽天証券 | ネット証券 | 楽天ポイントが貯まる。取扱銘柄も豊富。 | 多い | 購入時無料(一部を除く) |

| マネックス証券 | ネット証券 | 米国債など外国債券に強い。情報ツールが充実。 | 中程度 | 購入時無料(一部を除く) |

| 野村證券 | 店舗型 | 対面で相談できる。主幹事案件が多い。 | 多い | 店舗により異なる |

| 大和証券 | 店舗型 | 対面サポートが充実。独自の社債も取り扱い。 | 多い | 店舗により異なる |

| SMBC日興証券 | 店舗型 ネット可 | 店舗とネットの両方に対応。主幹事案件が多い。 | 多い | 購入時無料(一部を除く) |

ネット証券は、取扱銘柄数が多く手数料も安い傾向にあるのが特徴です。

特にSBI証券や楽天証券は、個人向け社債の取扱数が豊富で、検索機能も使いやすいため、初心者の方にもおすすめです。

一方、店舗型証券は対面でアドバイザーに相談できるメリットがあります。

個人向け社債の選び方や投資戦略について直接相談したい方は、店舗型証券を選ぶとよいでしょう。

個人向け社債の具体的な購入手順を解説

個人向け社債を購入する具体的な手順を、ステップごとに解説していきます。

証券会社での個人向け社債購入の流れは、以下の通りです。

まずは証券会社に口座を開設します。

ネット証券の場合、オンラインで申し込みが完了し、最短で翌営業日から取引可能になります。

本人確認書類とマイナンバーカードを準備しておきましょう。

証券会社のウェブサイトやアプリで、現在販売中の新発債や既発債を検索します。

「債券」や「個人向け社債」のカテゴリから探すことができます。

気になる銘柄が見つかったら、利率、満期日、格付け、最低購入金額などの条件を確認します。

目論見書もしっかり読んでおきましょう。

新発債の場合は募集期間中に購入申し込みを行います。

既発債の場合は、市場で価格を確認してから購入します。

購入金額と数量を入力し、注文を確定させます。

購入が完了すると、証券口座の「保有資産」に反映されます。

利息の受取日や償還日などは、口座の管理画面で確認できます。

人気の高い銘柄は募集開始から短時間で完売することも多いため、気になる銘柄がある場合は早めに購入申し込みをすることをおすすめします。

また、新発債の募集情報は証券会社のメールマガジンやお知らせ機能で配信されることが多いので、登録しておくと見逃しにくくなります。

証券会社選びで重視すべきポイント

個人向け社債を購入する証券会社を選ぶ際には、いくつかの重要なポイントがあります。

自分の投資スタイルや重視する点に応じて、最適な証券会社を選びましょう。

取扱銘柄数の多さ

証券会社によって取り扱っている個人向け社債の数は異なります。

選択肢が多い方が、自分の投資方針に合った銘柄を見つけやすくなります。

SBI証券や楽天証券は、国内外の個人向け社債を幅広く取り扱っているため、選択肢を広げたい方におすすめです。

手数料の安さ

個人向け社債の購入時には、証券会社によって手数料がかかる場合があります。

ネット証券の多くは購入時手数料が無料ですが、店舗型証券では手数料が発生することもあります。

長期保有を前提とする場合、購入時の手数料は運用成績に影響するため、できるだけ低コストの証券会社を選ぶとよいでしょう。

情報提供の充実度

個人向け社債を選ぶ際には、発行企業の財務情報や格付け、市場動向などの情報が重要です。

証券会社が提供するレポートやツールが充実していると、投資判断がしやすくなります。

特に初心者の方は、情報提供が手厚い証券会社を選ぶことをおすすめします。

サポート体制

個人向け社債について分からないことがあった時、すぐに相談できるサポート体制があると安心です。

ネット証券でも電話やチャットでのサポートを提供しているところが多いですが、対面で相談したい方は店舗型証券を選ぶとよいでしょう。

使いやすさ

証券会社のウェブサイトやアプリの使いやすさも重要なポイントです。

銘柄の検索機能や注文画面が分かりやすいか、保有資産の確認がしやすいかなど、実際に使ってみて判断するのがおすすめです。

多くの証券会社では口座開設後にデモ画面を試せるので、まずは触ってみることをおすすめします。

個人向け社債の購入では、証券会社選びが投資成果に影響します。

自分の投資スタイルや重視するポイントに合わせて、最適な証券会社を選んでいきましょう。

500万円以上の資金なら、ヘッジファンドへの投資を検討しよう!

社債 vs ヘッジファンド|利回り比較

・社債ランキング1位(ソフトバンク):年利3.34%

・ハイクアインターナショナル:年利12%固定(手数料無料・元本取り崩しなし)

・Action:年利17%超実績(2024年度+17.35%・成功報酬制)

国内の個人向け社債は、預金や国債よりも高利回りではあるものの、多くは年利1~2%台、高くても3%台にとどまります。

「もっと高いリターンを狙いたい」「市場に左右されにくい安定収益を得たい」と考える方には、柔軟な運用戦略を持つヘッジファンド投資を併せて検討するのも有効な選択肢です。

最近では、500万円程度から投資を始められるファンドも登場しており、従来よりも個人投資家がアクセスしやすくなっています。

このセクションでは、個人投資家が比較的アクセスしやすく、高い収益性が期待できる3社のヘッジファンドを厳選して紹介します。

個人向け社債と組み合わせることで、ポートフォリオ全体のリターンを高めつつ、リスク分散も図ることができます。

それでは、各ファンドの特徴を詳しく見ていきましょう。

ハイクア・インターナショナル

| 運用会社 | ハイクアインターナショナル合同会社 |

|---|---|

| 代表社員 | 梁榮徹 |

| 設立 | 2023年 |

| 投資対象 | ベトナム企業「SAKUO VIETNAM」への事業投資 |

| 利回り | 年間目標利回り12% |

| 配当 | 3ヶ月ごとに4%ずつ受け取り、または再投資も選択可能 |

| 最低投資額 | 500万円 |

| ロックアップ | なし (いつでも解約可能) |

| 問い合わせ | 公式サイト |

ハイクア・インターナショナルは、日本設立の運用会社で、在ベトナムの日系企業への事業融資型ファンドを運営しています。

このファンドの最大の魅力は、年利12%の固定配当を年4回(1・4・7・10月)に分けて受け取れる仕組みです。

例えば500万円を投資した場合、3カ月ごとに15万円、年間で合計60万円(税引前)の配当を受け取ることができます。

定期預金の金利が0.3%前後であることを考えると、約40倍もの利回りとなり、今回の「個人向け社債利回りランキング」のトップ銘柄と比較しても4~6倍以上の水準です。

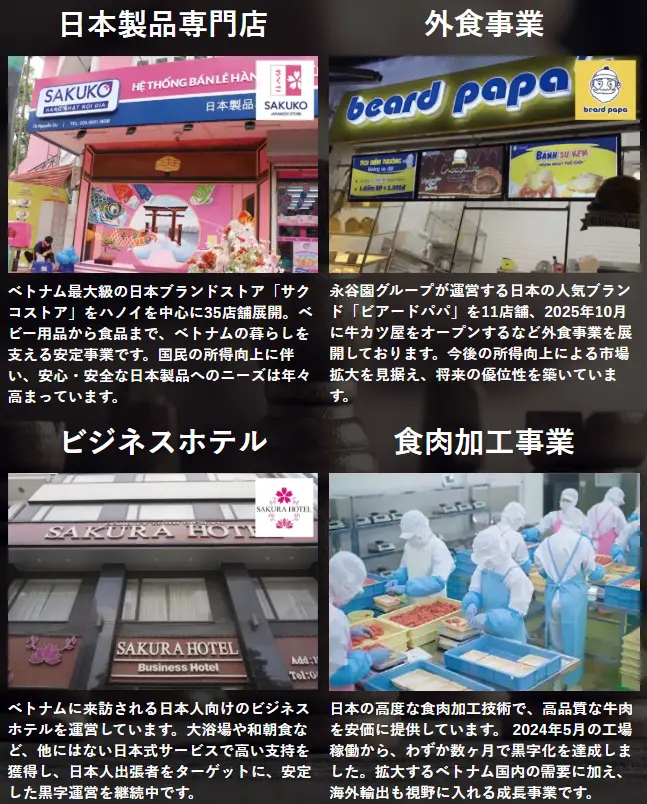

融資先であるSAKUO社は、ベトナム国内で日本製品専門店35店舗、スイーツ店11店舗、ビジネスホテル2棟を展開し、年商は約25億円に達します。

2026年にはベトナムのUPCOM市場への上場を予定。

ベトナムでは、若年層を中心とした人口増加と旺盛な消費活動により、国内経済が年5~7%前後の成長を続ける中、銀行融資の金利は年10~14%と高く、企業の直接融資ニーズが拡大しています。

このファンドへの投資は、最低投資額が500万円からと個人でも始めやすく、ロックアップ期間が設けられていないため、いつでも解約が可能です。

個人向け社債のように安定収入を確保しながら、年12%のリターンを狙いたい投資家にとって、魅力的な選択肢といえるでしょう。

アクション

| 運用会社 | アクション合同会社 |

|---|---|

| 代表社員 | 古橋弘光 |

| 設立 | 2023年 |

| 投資対象 | ・事業投資 ・Web3事業 ・ファイナンスなど |

| 利回り | 2024年度実績:17.35% |

| 利益の受取り | 決算時に配当として受領、または再投資 |

| 最低投資額 | 500万円 |

| 問い合わせ | 公式サイト |

アクション合同会社は、トレイダーズインベストメント元代表取締役の古橋弘光氏が運用を手がける国内ヘッジファンドです。

このファンドは、事業投資、Web3事業、ファイナンスなど、多角的な投資戦略を採っています。

アクション2025年度Q2の投資先・投資比率

複数の資産クラスや事業分野に投資を行うことで、景気変動リスクを分散し、中長期的に安定したパフォーマンスを維持しやすい構造となっています。

こうした分散型の運用体制が功を奏し、2024年度には年率17.35%のパフォーマンスを記録しました。

運用実績を毎月公開するなど透明性の高い情報開示も行っており、初心者でもファンド運営状況を把握しやすい点も魅力です。

参入障壁も比較的低く、500万円からの投資で始められるため、個人投資家にとってアクセスしやすいファンドとなっています。

相談は無料で、オンライン対応も可能です。

以上、個人投資家におすすめのヘッジファンド2社を紹介しました。

個人向け社債は安定性が魅力ですが、より高いリターンを目指すなら、ヘッジファンドへの投資も選択肢の一つとして検討する価値があります。

資産を複数の投資先に分散することで、リスクを抑えながら収益性を高めることができるでしょう。

ヘッジファンドについては以下の記事でも詳しく解説しています。

よくある質問

個人向け社債に関して、よく寄せられる質問とその回答をまとめました。

購入を検討する際の参考にしてください。

まとめ

この記事では、2026年最新版の個人向け社債利回りランキングを紹介し、各社債の特徴や選び方のポイントについて解説してきました。

個人向け社債は、銀行預金や個人向け国債と比較して高い利回りが期待できる投資先です。

ランキング上位の銘柄では年利1.504%~3.34%%台と、預金金利の数倍から10倍以上の水準となっています。

| 順位 | 銘柄名 | 利率(年) | 払込期日 | 償還日 | 最低購入額 |

|---|---|---|---|---|---|

| 1位 | ソフトバンクグループ株式会社 第65回無担保社債 | 3.34% | 2025/5/2 | 2030/5/2 | 100万円 |

| 2位 | 株式会社光通信 第51回無担保社債 | 2.6% | 2025/3/12 | 2032/3/12 | 100万円 |

| 3位 | 株式会社三菱UFJフィナンシャルグループ 第40回無担保社債 | 2.389% | 2025/7/29 | 2035/7/27 | 100万円 |

| 4位 | 楽天グループ株式会社 第25回無担保社債 | 2.336% | 2025/8/4 | 2028/8/4 | 100万円 |

| 5位 | イオン株式会社 第28回無担保社債 | 2.025% | 2025/9/17 | 2032/9/17 | 100万円 |

| 6位 | 野村ホールディングス株式会社 第3回期限前償還条項付無担保社債 | 1.983% | 2025/6/20 | 2035/6/20 | 100万円 |

| 7位 | SBIホールディングス株式会社 第43回無担保社債 | 1.885% | 2025/6/17 | 2029/6/15 | 10万円 |

| 8位 | 東京建物株式会社 第36回無担保社債 | 1.76% | 2025/7/11 | 2032/7/9 | 10万円 |

| 9位 | 楽天カード株式会社 第10回無担保社債 | 1.68% | 2025/6/27 | 2026/6/26 | 10万円 |

| 10位 | 株式会社JERA 第31回無担保社債 | 1.504% | 2025/6/24 | 2030/6/25 | 100万円 |

ただし、利回りの高さだけで選ぶのではなく、発行企業の信用力や格付け、償還期間、特約の有無などを総合的に判断することが重要です。

A格以上の企業を中心に検討し、自分の資金計画に合った償還期間の社債を選びましょう。

また、個人向け社債は購入機会が限られ、人気銘柄は募集開始後すぐに完売することも多いため、証券会社の募集スケジュールをこまめにチェックすることをおすすめします。

より高いリターンを目指す方は、個人向け社債と併せて、ヘッジファンドへの投資も検討してみてください。

年利12%の固定配当を提供するハイクア・インターナショナルや、2024年度+17.35%の実績を持つアクションなど、500万円から投資できるファンドも登場しています。

個人向け社債を上手に活用しながら、自分に合った資産運用を実現していきましょう。