純金積立での投資を検討していても、なぜやめとけと言われているのか、投資するデメリットがわからず迷っている人は少なくありません。

純金積立は有事に強い安全資産として人気がありますが、高コストや価格変動の大きさなどデメリットも多いため、安定×高利回りの優良投資先も併用すれば数年で資産の倍増も可能です。

今回は、純金積立がやめとけと言われる理由と具体的なデメリット、やめとけの評価は妥当か、他資産との比較シミュレーションまで詳しく解説します。

純金積立はやめとけと言われる理由

純金積立は堅実・安心のイメージがありますが、特に長期投資で増やしていく資産形成では、「やめとけ」とデメリットを挙げる投資家も多いです。

まずは、純金積立はやめとけと言われる理由を整理していきましょう。

金価格の急落がトレンドに

金価格は、2026年1月末に1g約27000円の史上最高値を更新したものの、3月中旬には週次ベースで約11%下落し、1983年以来43年ぶりの急落と報じられました。

現時点(2026年3月25日)の金価格は1g約23000円と、たった数週間で1g約4000円以上も価格が下がった計算です。

本来であれば金は有事に変われやすい傾向がありますが、イラン紛争の激化やホルムズ海峡封鎖などの世界情勢から、現状は安定資産の期待が崩れる事態が起こっています。

- 中東情勢の緊迫

- 原油高騰によるインフレ再燃の懸念

- 米国の利下げ観測が後退

- 世界的な金融環境の引き締まり

- 利息を生まない金の需要低下

- 現金化を急ぐ投資家の売却対象に

金は短期間で大きく値を崩すリスクがあるため、時事急落を見て「純金積立はやめとけ」と投資家の金離れが加速。

最新の下落トレンドは、価格変動の不確実性を強く意識させ、純金積立のリスクを再認識させているのでしょう。

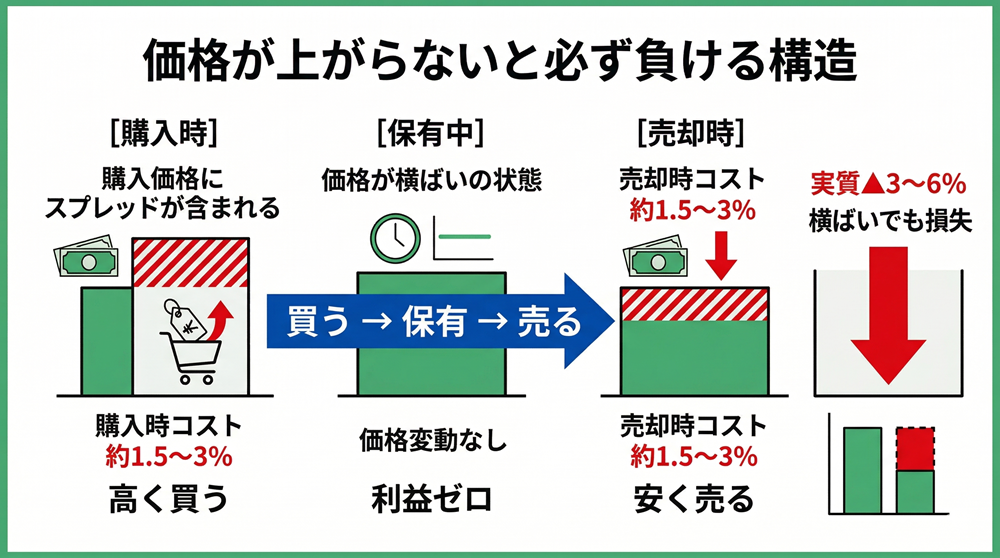

手数料が高くコスト負けしやすい

純金積立は、購入時や売却時に発生するスプレッド(価格差)や手数料など運用コストが高いのは否めません。

一般的に購入時・売却時それぞれ1.5〜3%前後の価格差があり、往復すると実質3〜6%程度のコストが発生。

例えば100万円分を購入して価格が横ばいでもコスト分が目減りするため、純金積立は数万円単位のマイナスからのスタートです。

株式投資のように年率5%〜7%のリターンが期待できる商品と比較すると、コスト面では圧倒的に不利になります。

短期間では価格が上昇しても利益が出にくい横ばいでも負ける構造が、純金積立はやめとけと言われる大きな理由でしょう。

配当・利息がない(インカムゼロ)

純金積立は、株式投資のような配当金も、債券投資のような利息も生みません。

保有しているだけでは資産が増える仕組みがないため、価格上昇がなければリターンはゼロです。

長期投資で複利効果を期待する投資家にとっては大きなデメリットで、純金積立はやめとけと言われる理由になっています。

純金積立は、資産を増やすよりも守る役割が強いと理解して投資を検討しましょう。

価格変動が大きく元本割れもある

純金積立は「安全資産」と言われますが、価格が常に安定しているわけではありません。

世界情勢や金利動向、ドル相場の影響を受けて短期間で10〜20%の下落も珍しくなく、積立直後に価格が下がれば元本割れになります。

「金=安全=絶対に減らない」と誤解のまま始めると、想定外の値動きに耐えられないため、純金積立はやめとけとする評価は妥当でしょう。

守りの資産とはいえ価格変動リスクは存在するのが、純金積立の明確なデメリットです。

円高局面では二重で下落する

純金価格は基本的にドル建てで取引されているため、日本円で純金積立をしているなら、金価格が横ばいでも円高が進むと評価額は下がります。

金価格の下落と円高が同時に起きれば二重でマイナスになるリスクがあるのも、「純金積立はやめとけ」と言われる大きな理由です。

価格リスクに加えて為替リスクも抱える構造は、純金積立の見落とされがちなデメリットといえるでしょう。

純金積立の急落やコスト、インカムゼロが許容できない投資家は、柔軟な運用戦略で市場に左右されにくい高利回りの優良投資先がおすすめ。

純金積立はやめとけ?構造的デメリット

「純金積立はやめとけ」と言われる理由は感情論ではありません。

金の価格変動や急落など表面的なデメリットとは別に、制度・税制・仕組みに起因する構造的な問題が存在します。

次は、純金積立がやめとけと評価されやすい、商品設計そのものに潜む具体的なデメリットを整理していきましょう。

スプレッドのコスト負担

純金積立では、購入価格と売却価格に差(スプレッド)が設定されていて、実質的な手数料の役割を果たします。

一般的に購入・売却で片道1.5〜3%、往復では3〜6%前後のコスト負担になりますが、投資信託の信託報酬と違い売買の瞬間に確定するコストです。

口座管理料や保管料がかかるサービスもあり、積立額が少ないほどコスト比率が高くなるのは否めません。

価格が数%上昇しただけでは実質的に利益が出にくく「まずコストを回収する」構造が、他の金融商品と明確に異なるやめとけと言われやすいデメリットでしょう。

売却時の税金(譲渡所得扱い)

純金積立を売却して利益が出ると、税区分は株式のような申告分離課税ではなく「譲渡所得(総合課税)」になります。

保有期間が5年以内であれば短期譲渡、5年超であれば長期譲渡と課税計算方法が異なり、特に短期譲渡では税負担が重くなりやすいです。

給与所得など他の所得と合算され高所得者ほど税率が上がるため、手取り額が想定より少なくなりかねません。

NISAなどの非課税制度は利用できず税制面での優遇が限定的なのも、純金積立がやめとけと評価されるデメリットでしょう。

長期保有でも複利が効かない

株式や投資信託は配当や分配金を再投資して複利効果を得られますが、金にはインカムゲイン(資産の保有中に継続的に得られる収益)がなく、長期保有=有利とは限りません。

長期投資は「持っていれば増える」と誤解されやすいですが、純金積立は値上がりして初めて利益が生まれる資産です。

価格が横ばいなら時間が経っても資産は増えず、時間分散はできても時間そのものはリターンを生まないのは他の投資と比べてデメリットでしょう。

資産形成が目的の投資家がやめとけと判断するか、評価が分かれる見逃せないポイントになります。

積立停止・売却タイミングの難しさ

純金積立に限らず積立投資は、価格変動を平均化するメリットがありますが、価格が高騰している局面でも機械的に買い続けなければなりません。

特に金価格がトレンド的に上昇していても過熱感を見極めにくく、結果的に高値圏で多く買ってしまうリスクが高いです。

逆に急落局面では「安全資産だから戻るはず」と期待して売却判断が遅れ、含み損を長期間抱える投資家も一定数います。

出口戦略を決めずに純金積立を始めると心理的な判断に左右されやすいのも、純金積立がやめとけと言われる見落とされがちなデメリットでしょう。

純金積立より低リスク高リターンを求めるなら、市場の変動に左右されにくく、年利12%固定、前年度年利17%超を実現している2社の優良投資先も比較検討してください。

純金積立は本当にやめとけ?メリットも

急落リスクやコスト構造など、純金積立はやめとけと言われる理由も多いですが、一概にやってはいけない投資ではありません。

次は、純金積立のやめとけの評価やデメリットは妥当か、メリットを整理して検証していきます。

インフレヘッジとしての役割

金は歴史的にも通貨価値の下落に対するヘッジ(防衛資産)として、長年に渡り機能してきました。

紙幣は中央銀行の政策で発行量が増減しますが、金は物理的に供給量が限られている実物資産です。

特に極端なインフレが長期化する局面では、預金や債券など固定金利商品よりも価値を維持しやすく、通貨の信認が揺らぐ局面では純金積立は相対的に高く評価されます。

ただし、インフレ=必ず金が上昇する単純な構造ではないため、資産の一部を逃がして守る役割としてなら、純金積立はやめとけではなく投資の有力な選択肢になるでしょう。

資産分散の一部として保有

株式や不動産と値動きの方向性が異なる純金積立は、ポートフォリオの一部に組み込むと価格変動のブレを抑えられます。

例えば株式70%・債券20%・金10%のように分散すれば、急落局面での心理的負担を軽減可能です。

余剰資金のすべてを純金積立に投資するのは非効率ですが、一部保有に限れば「やめとけ」の評価は極論といえるでしょう。

重要なのは比率であって、純金積立の金融商品そのものが絶対悪ではありません。

本来は有事に強い安全資産

銀行破綻や通貨危機など、極端な金融不安が発生する非常事態には、実物資産である金は心理的な安心材料になります。

実際に、世界的な金融危機や地政学リスクが高まる局面では、これまで金が買われやすい傾向でした。

株式市場が急落する中でも金が逆方向に動いた事例は多く、ポートフォリオ全体の値動きを和らげるクッションとして機能するのがメリットです。

万が一への備えなら純金積立をやめとけとは言い切れませんが、通常時の資産形成の効率は高くないため、役割を限定する前提で検討しましょう。

少額から始められる

純金積立は月々数千円から始められるサービスが多く、まとまった資金がなくても実物資産にアクセスできます。

株式投資のような銘柄分析は必要なく、値動きを細かく追わなくても継続可能、価格が日々変動しても積立方式で自動的に時間分散が働き、感情的な売買を抑えやすい側面も◎。

「資産運用を始めたいが何から手をつけていいかわからない」初心者にとって、純金積立は心理的ハードルが低く、投資入門には最適です。

純金積立は主役として資産を増やす目的ならやめとけの評価は妥当ですが、脇役として資産を守る目的なら選ぶべき投資先になります。

純金積立の急落やコスト、インカムゼロが許容できない投資家は、柔軟な運用戦略で市場に左右されにくい高利回りの優良投資先がおすすめ。

純金積立はやめとけ?向いていない人

純金積立は守りの資産としては検討する価値がありますが、すべての投資家に向いているわけではありません。

次は、デメリットが大きくやめとけと判断するべき、純金積立の投資が向いていない人を見ていきましょう。

資産を大きく増やしたい人

純金積立はインカムゲインがなく、リターン源泉は値上がり益のみです。

長期で年率5〜7%以上の成長を狙える株式投資と比べると、資産を増やす力は限定的といえます。

特に資産形成期で「元本を守る」よりも「資産を拡大する」フェーズの20〜40代にとっては、デメリットが大きいでしょう。

資産を大きく増やす目的の投資家には、純金積立は機会損失になりやすいやめとけの評価は妥当な選択肢です。

複利運用を最大化したい人

株式や投資信託は配当や分配金を再投資すれば、時間とともに資産が加速度的に増える「複利効果」が働きます。

純金積立にはインカムがなく、長期保有しても時間そのものはリターンを生みません。

複利を武器に資産を拡大したい投資家にとってはデメリットで、純金積立はやめとけと判断するのが自然です。

時間を味方につける投資戦略とは相性が悪いため、純金積立以外の他の投資先を検討しましょう。

短期で売買益を狙う人

純金積立はスプレッドが存在するため、短期売買には極めて不向きです。

価格が数%上昇してもスプレッド分が未回収だと利益にならず、往復コストで負けてしまうデメリットがあります。

短期トレードを志向する投資家にとっては、純金積立はやめとけと言われるのも当然でしょう。

短期の値動きで利益を取りたいなら、純金積立より低コストな金融商品を選ばなければなりません。

税制メリットを重視する人

純金積立はNISAなど非課税制度が利用できず、売却益は譲渡所得として総合課税の対象になります。

高所得者ほど税率が高くなり、手取りリターンが目減りしやすいのは無視できないデメリットです。

税制優遇を活用して効率的に資産形成をしたい投資家には、純金積立は向いていません。

税引後の実質利回りまで考えた上で、純金積立のやめとけの評価が妥当かどうか、冷静に投資判断を行いましょう。

純金積立より低リスク高リターンを求めるなら、市場の変動に左右されにくく、年利12%固定、前年度年利17%超を実現している2社の優良投資先も比較検討してください。

純金積立はやめとけ?向いている人

デメリットも多く「やめとけ」と言われやすい純金積立ですが、重要なのは“資産を増やす局面なのか守る局面なのか”フェーズの見極めです。

次は、やめとけとされる純金積立をあえて検討する価値がある、純金積立の投資が向いている人を見ていきます。

インフレ対策を本気で考えている人

日本でも物価上昇が常態化しつつある中、現金比率が高いままでは実質資産は静かに削られ、仮に年3%のインフレが5年続けば、購買力は約14%低下する計算です。

純金積立は利息を生みませんが、通貨価値の下落に対する“保険的資産”の性質があり、特に円安局面では円建て金価格は上昇しやすくなっています。

預金が資産の半分以上を占めている人は、5〜10%でも実物資産に振り分ければ通貨リスクの分散が可能に。

純金積立は「増やすための投資」ではなく、「購買力を守る手段」と割り切れれば、やめとけとは言い切れません。

資産が株式に偏りすぎている人

株式中心のポートフォリオは長期的には成長が期待できますが、短期的な下落局面では資産が一気に目減りするのは避けられません。

例えば株式100%の資産が30%下落すると1,000万円は700万円になり、精神的に耐えられず狼狽売りした時点で損失が確定。

資産の5〜15%を金に振り分けると相関の違いによる緩衝効果が生まれ、最大下落率を抑えられるでしょう。

「リターン最大化」よりも「暴落耐性」優先の投資家に、純金積立は心理安定装置の役割を担います。

“減らせない資金”を持っている人

退職金や相続資金など、生活基盤に直結するお金は大きな値動きにさらすべきではありません。

すべて株式に投じるのは建設的ではなく、価格変動の方向が異なる資産を混ぜる意味が出てきます。

純金積立はインカムを生みませんが、金融不安や地政学リスクの高まり時に買われやすい特性があるため、完全な防衛ではなくともリスクの“質”を分散可能です。

主役ではなく防衛ラインとして5〜10%保有する設計なら、純金積立はやめとけではなく、合理的な守りの選択肢でしょう。

純金積立はやめとけ?運用イメージ

純金積立はやめとけと言われる理由もデメリットも向いていない人も多いですが、今は急落したとはいえ過去10年の年平均リターンは非常に好調です。

ただし、多くは急騰年に支えられた結果であり、将来も同じ水準が続く保証はありません。

次は、純金資産の運用をシミュレーションして、やめとけと判断するべきかを検証していきましょう。

前提条件とリターン根拠

金価格は直近10年で年平均約7%成長しましたが、急騰年を含むため中央値はやや低くなります。

将来の不確実性を考慮し、過去実績の中間水準の年率6%の想定でシミュレーションを実施。

純金積立では実質年1.5〜2%程度のコストが発生するため、実質リターンは「6%−2%=約4%」の計算です。

| 項目 | 条件 |

|---|---|

| 毎月積立額 | 3万円 |

| 運用期間 | 10年(360万円) |

| 想定上昇率 | 年率6% |

| 実質利回り | 年率約4% |

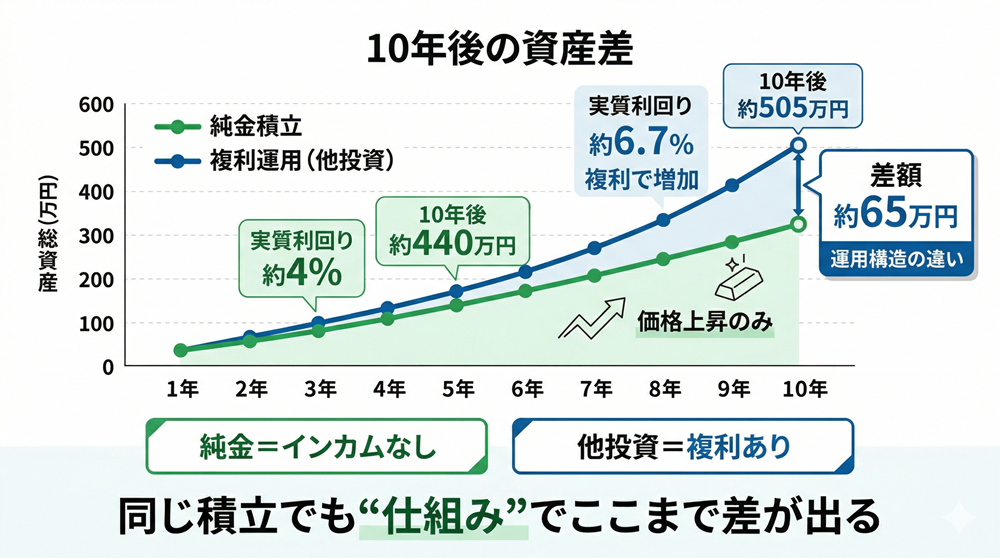

10年後の資産差

純金積立に実質約4%で3万円を10年間投資すると、10年後の資産総額は約440万円になります。

一方、年率7%で複利運用できる低コスト商品(実質約6.7%)なら、3万円を10年間投資すると、10年後の資産総額は約505万円に。

同じ元本360万円の投資でも総資産の差額は約65万円に広がるのは否めません。

| 運用方法 | 実質利回り | 総資産額 | 増加額 |

|---|---|---|---|

| 純金積立 | 約4% | 約440万円 | +80万円 |

| 複利商品 | 約6.7% | 約505万円 | +145万円 |

複利構造の決定的な差

純金積立は価格上昇のみがリターンの源泉で、配当や利息のインカムゲインが一切ありません。

株式のように「利益が再投資されてさらに利益を生む」加速装置がないため、時間による伸びが限定的、コストも毎年差し引かれるため、実質的には複利の恩恵が弱まります。

純金積立は“守る資産”としては合理的でも、“増やす主力”にするならやめとけと言われるのは理にかなっているのが結論です。

※過去の金価格上昇率は急騰年を含む平均値で、将来のリターンの保証はありません。

純金積立はやめとけ?高利回り投資手法

純金積立は資産を「守る」手段として優れていますが、資産の一部を高利回り商品に分散すれば数年で資産の倍増も可能です。

純金積立で安全性を確保し余裕資金の一部を高利回りの投資先に配分するポートフォリオが、リスクと収益のバランスを保つには最適でしょう。

次は、純金積立はやめとけと言われている理由とデメリットを踏まえて検討すべき、高利回りで安定性がある優良投資先を紹介します。

市況に関わらず常にプラスのリターンを目指す「絶対収益追求型」の運用で、平均利回り10%以上も実現可能です。

年利12%|ハイクアインターナショナル

純金積立よりおすすめの優良投資先1社目は、2026年にベトナム市場への上場予定の運用会社「ハイクアインターナショナル」です。

グループ年商25億円を突破し、従業員数500名の規模に成長したベトナム企業への事業融資から利益を得る新しい投資スタイルが、今多くの個人投資家に注目されています。

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 設立 | 令和4年4月27日 |

| 代表者 | 梁 秀哲(ヤンヒデテツ) |

| 所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 事業内容 | ・海外との輸出入および貿易実務のサポート ・貿易に関する各種事務代行・業務支援 ・国際ビジネス・海外展開に関するコンサルティング ・企業のM&A・事業提携に関する支援・アドバイザリー ・有価証券・事業への投資および資産運用サポート |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 運用手法 | sakuko vietnamへの事業融資 |

| 問い合わせ | 公式サイト |

ハイクアインターナショナルの投資手法は、他の資産運用と比較して相場や市場の影響を受けにくく、リスクを抑えて安定したリターンを実現。

12%固定の利回りで年4回の配当があり、500万円投資すれば年間60万円の運用益が見込めるため、定期的な副収入を求めるなら最適な投資先です。

運用手数料無料・解約時期も自由と柔軟性も高く、投資初心者に間口が広く開かれています。

※ハイクアインターナショナルは、小売り・飲食・ホテルをベトナムで約50店舗展開し年商25億超の上場予定の企業への事業融資で、たった500万円で事業や雇用を支えるパートナーになれる!

Action(アクション)|年利17.35%

純金積立よりおすすめの優良投資先2社目は、設立以来高水準のリターンで多くの投資家から期待を集める「Action(アクション)」です。

数々の外資系証券で30年以上のキャリアがある投資のスペシャリストが代表を務め、分散型投資に大きな強みを持っています。

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年7月 |

| 代表者 | 古橋弘光 |

| 所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1虎ノ門40MTビル7階 |

| 事業内容 | ・金融商品取引に関する コンサルティング ・各種コンサルティング |

| 利回り | 12~17.35% (過去実績) |

| 最低投資額 | 500万円 |

| 運用手法 | 成長企業への投資、ファイナンス、Web3事業 |

| 問い合わせ | 公式サイト |

Action(アクション)は、日本国内のバリュー株を主軸に、債券、不動産、Web3事業など幅広い分散投資でリスクを徹底的に管理。

運用責任者の確かな経験と知識に基づく投資戦略を駆使し、各分野の専門性を活かした複合的な運用で安定した高水準のリターンを追求しています。

中長期的な投資戦略や方針など運用のロードマップを明示していて信頼性・透明性は高いですが、運用の手数料と解約時期の縛りがデメリットです。

純金積立はやめとけ?FAQ

最後に、純金積立はやめとけと言われる理由やデメリットについて、よくある質問を整理します。

純金積立はやめとけは本当?

純金積立=危険な金融商品ではありませんが、価格変動リスクはあり、短期的には大きく下落する局面もあります。

2026年には史上最高値更新後に急落が起きたように、安全資産といえど値動きは大きいです。

元本保証だと勘違いして始めると危険な金融商品ですが、価格変動を理解したうえで守りの資産として保有するなら、合理的な選択肢でしょう。

純金積立の最大のデメリットは?

株式のように配当が再投資される構造がないため、複利による加速効果が働きません。

購入時と売却時にスプレッドでコストがかさむため、価格が上昇しても実質リターンが削られやすい構造です。

「増やす主力」としては効率が悪いのが、最大のデメリットと言えます。

純金積立は今からだと遅い?

価格が高値圏にあると「今から始めるのは遅いのでは」と感じやすいですが、積立投資は時間分散が前提です。

一括投資と違い、価格が上下しても平均取得単価が平準化されるため、タイミングを完璧に当てる必要はありません。

ただし、短期の値上がり益を狙うなら不向きで、守りの資産として長期目線で考えなければなりません。

純金積立の税金はどうなる?

売却益は譲渡所得として扱われ、総合課税の対象で給与所得などと合算されるため、高所得者ほど税率が高くなります。

状況によっては長期保有で特別控除(50万円)を活用できますが、NISAのような非課税制度は利用できません。

純金積立への投資は、税引後リターンまで含めて判断してください。

純金積立で後悔する人の特徴は?

短期で大きく増えると期待して始めた人は後悔しやすい傾向があります。

価格が横ばいの期間が続くと「思ったより増えない」と感じやすいです。

純金積立は値上がり益のみがリターン源泉であり、長期で守りの役割を担う資産だと理解していないとミスマッチが起こるでしょう。

純金積立はやめとけ?デメリットまとめ

純金積立はやめとけと言われる理由と、構造的なデメリットは下記の通りでした。

金(ゴールド)の43年ぶりの大幅急落のニュースや昨今の世界情勢から、本来なら有事に買われやすい安定資産の期待が崩れている現状です。

やめとけと判断する投資家もデメリットも多いですが、インフレヘッジやポートフォリオの分散目的ならメリットもあります。

長期の安心感を重視して資産を守る目的なら純金積立を、高リターンで資産形成を加速させるなら優良投資先も併用して、資産を倍増させましょう。

自身の投資目的・リスク許容度・資産規模に合わせて、最適な選択をしてください。

| 優良 投資先 | ハイクアインターナショナル | Action (アクション) |

|---|---|---|

| 運営会社 |  |  |

| 投資対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12%(固定) | 17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資方法 | 問い合わせor資料請求後に面談 | 問い合わせor資料請求後に面談 |

| 無料相談 | 公式サイト | 公式サイト |