2026年7月、個人向け国債のキャンペーンは「SMBC日興証券」が実施中です。

証券会社ごとに最低購入額やキャッシュバックの条件が異なるため、投資額に合わせて選ばないと、同じ国債でも受け取れる特典に数千円単位の差が生まれます。

【2026年7月|投資額別のおすすめ購入先】

| 投資額の目安 | おすすめの購入先 | 理由 |

|---|---|---|

| 500万円〜 | SMBC日興証券 | 複数月の募集分を比較しながら購入可能 |

| 楽天ユーザー | 楽天証券 | 現金CBなし・ポイント付与のみ |

500万円以上のまとまった余剰資金がある人は、国債の比較と並行して、安定収入や高利回りを狙える別枠の投資先も検討するのが◎。

今回は、2026年最新の個人向け国債キャンペーンの比較と証券会社ランキング、運用シミュレーションと注意点を解説していきましょう。

2026年個人向け国債キャンペーン証券会社比較ランキング

個人向け国債のキャンペーンは、証券会社ごとに現金キャッシュバックの金額や適用される条件が大きく異なります。

まずは、個人向け国債の対象商品・購入しやすさ・キャッシュバック金額を基に、証券会社のキャンペーンをランキング化しました。

主要証券会社の個人向け国債のキャンペーンを比較し、それぞれの内容を整理していきましょう。

| 状況 | 証券会社 | 実施期間 | 最低購入額 | エントリー | 特徴 |

|---|---|---|---|---|---|

| 終了 | みずほ証券 | 6/30終了 | 100万円 | 不要 | 手間なく自動適用 |

| 開催中 | SMBC 日興証券 | 6/4〜8/31 | 500万円 | 不要 | 複数月の金利を比較可能 |

| 終了 | 大和証券 | 5/29終了 | 1,000万円 | 不要 | 高額投資で還元額が大きい・次回募集を待つ |

| 終了 | SBI証券 | 3/30終了 | 50万円 | 要 | 次回募集を待つ |

| 未実施 | 楽天証券 | ― | ― | ― | ポイント付与のみ |

みずほ証券の個人向け国債キャンペーン(終了)

| 運用会社 | みずほ証券 |

|---|---|

| キャンペーン名 | 6月の個人向け国債 キャンペーン |

| 実施期間 | 2026年6月4日~6月30日 |

| 対象商品 | 変動10年・固定5年 |

| 最低購入額 | 100万円以上 |

| 対象条件 | 申込不要・自動適用 |

| 特典内容 | 購入額に応じた 現金キャッシュバック |

| 特徴 | エントリー不要で手間なく参加 |

2026年個人向け国債キャンペーン証券会社比較ランキング1位のみずほ証券では、一定額以上の購入で自動的に現金プレゼントの対象になる「6月の個人向け国債キャンペーン」を実施しています。

2026年6月募集分で個人向け国債の10年債、5年債のいずれかを100万円以上購入すると、購入額に応じたキャッシュバックが付与される流れです。

申込やエントリーが不要で自動的に適用されるため、手続きの手間を省きたい人に最適で、10年債と5年債はそれぞれ別計算となり、まとめて購入すればダブルでキャッシュバックが可能。

最低購入額は100万円とやや高めですが、条件のシンプルさを重視するなら有力な選択肢でしょう。

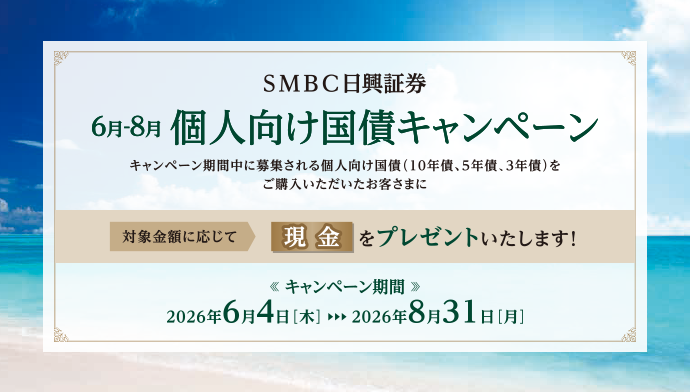

SMBCの個人向け国債キャンペーン

| 運用会社 | SMBC日興証券 |

|---|---|

| キャンペーン名 | 6月-8月個人向け国債 キャンペーン |

| 実施期間 | 2026年6月4日〜8月31日 |

| 対象商品 | 変動10年・固定5年・固定3年 |

| 最低購入額 | 500万円以上 |

| 対象条件 | 期間内購入で自動適用 |

| 特典内容 | 購入額に応じた 現金キャッシュバック |

| 特徴 | 複数月の募集分を比較しながら購入可能 |

2026年個人向け国債キャンペーン証券会社比較ランキング2位のSMBC日興証券では、期間中に個人向け国債の購入者に現金をプレゼントする「6月-8月個人向け国債キャンペーン」を実施しています。

申込不要の自動エントリーで、個人向け国債の10年債、5年債、3年債のいずれかを500万円以上購入すると、対象金額に応じてキャッシュバックがもらえる流れです。

対象期間が3ヶ月にわたるため、複数の募集回を比較しながらタイミングを図って定期的に国債を購入する投資スタイルと相性が抜群。

最低購入額は500万円とかなり高めな設定で、まとまった資金で運用しつつ、購入タイミングも重視したい人に適したキャンペーンでしょう。

大和証券の個人向け国債キャンペーン(終了)

| 運用会社 | 大和証券 |

|---|---|

| キャンペーン名 | ダイワで5月の個人向け国債キャンペーン |

| 実施期間 | 2026年5月14日〜5月29日 |

| 対象商品 | 変動10年・固定5年 |

| 最低購入額 | 1,000万円以上 |

| 対象条件 | 一定額以上購入で適用 |

| 特典内容 | 高額キャッシュバック |

| 特徴 | 高額投資向けで還元額が大きい |

2026年個人向け国債キャンペーン証券会社比較ランキング3位の大和証券では、期間中に一定額以上を買い付けた顧客に現金をプレゼントする「ダイワで5月の個人向け国債キャンペーン」を実施。

個人向け国債の10年債、5年債のいずれかを1,000万円以上購入すると、対象金額に応じてキャッシュバックされる流れです。

高額投資を前提にした設計で、最低購入額は他社と比較して倍以上、一定の資金量がなければ選択肢に入れられません。

余剰資金があっても一つの投資先に集中させると分散効果が弱くなるため、ポートフォリオ全体のバランスを考えた運用を心掛けましょう。

SBI証券の個人向け国債キャンペーン(終了)

| 運用会社 | SBI証券 |

|---|---|

| キャンペーン名 | 個人向け国債 デビューキャンペーン |

| 実施期間 | 2026年3月5日〜3月30日(終了) |

| 対象商品 | 変動10年・固定5年・固定3年 |

| 最低購入額 | 50万円以上 |

| 対象条件 | 初回購入者限定・要エントリー |

| 特典内容 | 購入額に応じた 現金キャッシュバック |

| 特徴 | 少額から参加可能で初心者向け |

2026年個人向け国債キャンペーン証券会社比較ランキング4位のSBI証券では、2026年3月30日まで条件を満たした全員に現金をプレゼントする「個人向け国債デビューキャンペーン」を実施していました。

対象期間にキャンペーンにエントリーし、個人向け国債いずれかを50万円以上購入すれば、購入額に応じて現金がキャッシュバックされる流れです。

個人向け国債を2017年以降に購入している・エントリーなしで購入すると特典対象外になるため、事前に条件確認の徹底は欠かせません。

最低購入額が50万円と低めに設定されており、初めて個人向け国債を購入する投資初心者でも参加しやすいキャンペーンでしょう。

楽天証券の個人向け国債キャンペーン

| 運用会社 | 楽天証券 |

|---|---|

| キャンペーン名 | 現在実施なし |

| 実施期間 | ― |

| 対象商品 | 変動10年・固定5年・固定3年 |

| 最低購入額 | ― |

| 対象条件 | ― |

| 特典内容 | 楽天ポイント付与 (ハッピープログラム) |

| 特徴 | 現金キャッシュバックはなく ポイント還元が中心 |

楽天証券では、過去に個人向け国債の購入額に応じたキャンペーンを実施していましたが、2024年8月を最後に現在は行われていません。

ただし、楽天銀行のハッピープログラムの対象取引として、個人向け国債の購入に応じた楽天ポイントの付与があります。

現金キャッシュバックと比較するとリターンは控えめですが、楽天経済圏を利用している人にとっては活用しやすい仕組みです。

キャンペーンは不定期で再開されたり・新たに開始したりするため、募集月ごとに最新情報を確認しておきましょう。

個人向け国債は、最も高い固定5年型でも年利1.79%程度です。より高利回りを狙うなら、柔軟な運用戦略で年利10%以上を実現している優良投資先をおすすめします。

個人向け国債キャンペーンの仕組み比較

個人向け国債のキャンペーンは、証券会社が販売促進を目的に不定期で実施しているキャッシュバック制度です。

国債自体の利回りはどこで購入しても同じですが、証券会社ごとに独自の特典が上乗せされるため、実質的なリターンに差が生まれます。

次は、2026年個人向け国債キャンペーン証券会社ランキングを踏まえ、キャンペーンの基本的な仕組みを整理していきましょう。

キャンペーンの仕組み

個人向け国債のキャンペーンは、証券会社が販売量を増やすために募集しており、購入金額に応じて段階的に現金が還元される仕組みです。

国債は国が発行しているため、どの証券会社で購入しても金利や元本保証の条件は変わりません。

各社はキャッシュバックやポイント還元を上乗せして、他社との差別化を図っています。

同じ商品でも購入する証券会社によって受け取れる特典が異なるため、比較するか否かは将来的なリターンに直結するでしょう。

キャッシュバックの仕組み

キャッシュバックは購入額に応じて決まる仕組みで、10万円あたり数十円から数百円の還元が設定されているのが一般的です。

100万円分の個人向け国債を購入すると、数百円から数千円の現金が後日口座に入金されます。

キャッシュバックに段階制を採用していて、購入額が増えるほど還元率が上がる証券会社も珍しくありません。

一方でエントリーが必要なキャンペーンや、初回限定などの条件が付く証券会社もあるため、比較して自分に最適なプランを見つけましょう。

銀行と証券会社の違い

個人向け国債は銀行でも購入できますが、キャンペーンの内容は証券会社の方が充実しています。

銀行は販売チャネルの一つに過ぎないため、積極的なキャッシュバック施策は少ない傾向です。

証券会社は投資商品の販売を主軸としているため、キャンペーンを活用した顧客獲得に積極的。

同じ個人向け国債でも購入先によってリターンに差が出るため、証券会社を選ぶ重要性は高いといえるでしょう。

500万円以上のまとまった余剰資金があり、国債より高い利回りを狙いたいなら、市場連動型の商品とは異なる運用で年利12%固定や2024年度+17.35%の実績を持つ2社の優良投資先も検討の余地があります。

個人向け国債キャンペーンの運用比較

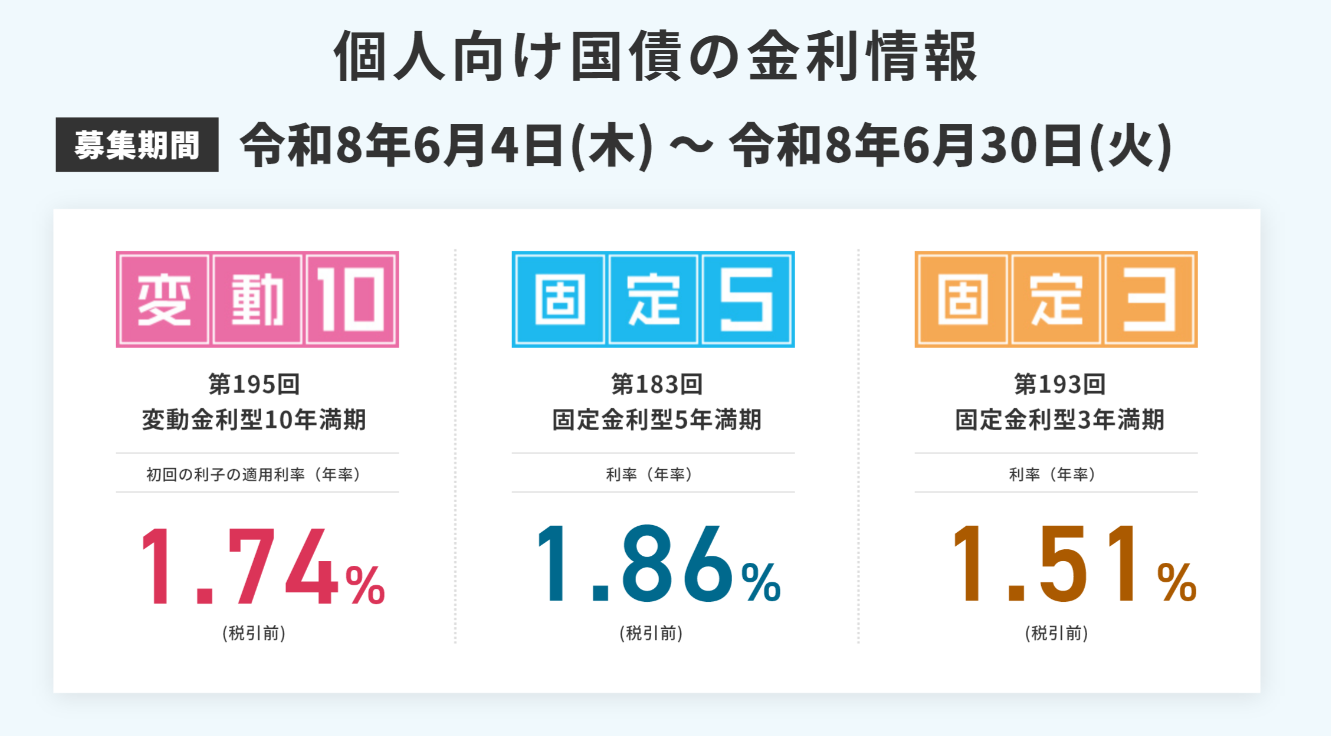

個人向け国債は、変動10年型、固定5年型、固定3年型の3種類の運用タイプがあり、それぞれ満期や利回りなど条件が異なります。

キャンペーンを比較するなら商品ごとの違いも整理して、金利とキャッシュバックを含めた実質リターンで判断しなければなりません。

次は、個人向け国債の利回りとキャンペーンを組み合わせた運用シミュレーションで、実際の収益差を具体的に比較していきましょう。

個人向け国債の利回り比較

個人向け国債を、それぞれの運用タイプで100万円購入した運用シミュレーションの比較は下記の通りです。

| 種類 | 利回り (年率) | 年間リターン | 満期リターン |

|---|---|---|---|

| 変動10年 | 1.74% | 17,400円 | 約174,000円 |

| 固定5年 | 1.86% | 18,600円 | 約93,000円 |

| 固定3年 | 1.51% | 15,100円 | 約45,300円 |

固定5年は利回りが最も高く、短中期で効率よく利息を得たい人に向いています。

変動10年は長期の運用でリターンが積み上がり、将来の金利上昇に期待できるのが特徴です。

短期で資金を回収するなら3年、利回り重視なら5年、安定運用なら10年と目的によって最適な選択肢は変わるでしょう。

個人向け国債のキャンペーン比較

個人向け国債を変動10年の運用タイプで1,000万円購入した、キャッシュバック含めた運用シミュレーションの比較は下記の通りです。

キャンペーン適用の購入額が最も高額な大和証券に合わせて試算。

| 証券会社 | 最低 購入額 | 年間リターン | キャッシュバック | 満期リターン |

|---|---|---|---|---|

| みずほ証券 | 100万円 | 174,000円 | 14,000円 | 1,754,000円 |

| SMBC 日興証券 | 500万円 | 174,000円 | 16,000円 | 1,756,000円 |

| 大和証券 | 1,000万円 | 174,000円 | 16,000円 | 1,756,000円 |

数千円の差ではありますが、最低購入金額のハードルが高い証券会社ほどキャッシュバックの金額が高く設定されています。

同じ1,000万円でも最大6,000円のキャッシュバックの差があるため、動かせる資金が多い投資家ほど、証券会社のリターンの比較が欠かせません。

個人向け国債の最終リターン

個人向け国債の変動10年を1,000万円購入した年間利息15.5万円に、1.6万円のキャッシュバックが加われば、初めの1年の利回りは約1.71%です。

単純な金利だけではどこで購入しても差はありませんが、キャンペーンを含めると証券会社ごとの優劣が明確になります。

特に1,000万円規模では差額が無視できない水準となり、比較せずに購入すると確実に機会損失するでしょう。

少額ならSBI証券(現在は3月で終了・次回募集待ち)やみずほ証券の使いやすさが強みですが、7月時点の高額投資ではSMBC日興証券が有利になるため、投資額と実施状況に応じた判断が◎。

個人向け国債は安全性だけでなく、購入先の違いだけでリターンを底上げできる数少ない投資商品の一つです。

個人向け国債は、最も高い固定5年型でも年利1.79%程度です。より高利回りを狙うなら、柔軟な運用戦略で年利10%以上を実現している優良投資先をおすすめします。

個人向け国債キャンペーンと他投資比較

個人向け国債はキャンペーン含め魅力的な投資商品ですが、他の金融商品と比較せずに選ぶと本来得られるリターンを取り逃しかねません。

特に定期預金や社債、投資信託と役割が異なるため、それぞれの特徴を理解したうえで自分に最適な商品を選択するのが◎。

次は、個人向け国債のキャンペーンと他の投資商品との違いを整理していきます。

安定×高利回りの優良投資先に分散

個人向け国債は、資産を「守る」手段として優れていますが、資産の一部を高利回り商品に分散すればインフレにも対抗できるでしょう。

リスクと収益の最適なバランスには、国債での安全性の確保+余裕資金を高利回り投資先に配分するポートフォリオが欠かせません。

次は、個人向け国債のキャンペーンと良悪を踏まえて、資産運用に検討すべき、高利回りで安定性がある優良投資先を紹介します。

市況に左右されにくい「絶対収益追求型」の運用スタイルで、平均利回り10%以上の実績を持つ投資先もあります。

■ 安定収入重視(国債の延長で定期配当が欲しい)

→ ハイクアインターナショナル(年利12%固定・年4回配当)

■ 高リターン志向(1年間動かせる余剰資金がある)

→ Action(アクション)(2024年度実績+17.35%・原則1年)

年利12%|ハイクアインターナショナル

キャンペーンを実施している個人向け国債よりおすすめの優良投資先1社目は、2026年にベトナム市場に上場予定のハイクアインターナショナルです。

グループ年商25億円を突破し、従業員数500名の規模に成長したベトナム企業への事業融資から利益を得る新しい投資スタイルが、今多くの個人投資家に注目されています。

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 設立 | 令和4年4月27日 |

| 代表者 | 梁 秀哲(ヤンヒデテツ) |

| 所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 事業内容 | ・海外との輸出入および貿易実務のサポート ・貿易に関する各種事務代行・業務支援 ・国際ビジネス・海外展開に関するコンサルティング ・企業のM&A・事業提携に関する支援・アドバイザリー ・有価証券・事業への投資および資産運用サポート |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円(一口100万円×原則5口以上) |

| 運用手法 | sakuko vietnamへの事業融資 |

| 問い合わせ | 公式サイト |

ハイクアインターナショナルは、ベトナム現地のグループ会社(sakuko vietnam)への事業融資で収益を得る仕組みで、株式市場や為替相場の短期変動に左右されにくいのが特徴です。

年利12%固定で1月・4月・7月・10月の年4回配当、設立以来配当遅延ゼロの実績があり、500万円投資で年間60万円の配当(税引前)が見込めるため、定期的な副収入を確保したい人に向いています。

運用手数料は無料で、解約は原則いつでも可能。ただし契約から5年以内の解約は手数料5%、5年経過後は手数料無料で出金できます。

※元本保証ではありません。投資判断は公式サイトの詳細条件を確認のうえ行ってください。

※ハイクアインターナショナルは、小売り・飲食・ホテルをベトナムで約50店舗展開し年商25億超の上場予定の企業への事業融資で、500万円から事業や雇用を支えるパートナーになれる!

年利17.35%|Action(アクション)

キャンペーンを実施している個人向け国債よりおすすめの優良投資先2社目は、設立以来高水準のリターンで多くの投資家から期待を集めるAction(アクション)です。

数々の外資系証券で30年以上のキャリアがある投資のスペシャリストが代表を務め、分散型投資に大きな強みを持っています。

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年7月 |

| 代表者 | 古橋弘光 |

| 所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1虎ノ門40MTビル7階 |

| 事業内容 | ・金融商品取引に関する コンサルティング ・各種コンサルティング |

| 利回り | 2024年度実績+17.35% 2025年度想定12〜17% |

| 最低投資額 | 500万円 |

| 契約期間 | 原則1年間 (中途解約は原則不可) |

| 事業年度 | 7月〜翌年6月 |

| 運用領域 | 事業投資/暗号資産マイニング(Web3)/再生可能エネルギー/プロジェクトファイナンス |

| 問い合わせ | 公式サイト |

Action(アクション)は、事業投資・暗号資産マイニング(Web3)・再生可能エネルギー・プロジェクトファイナンスの4領域に分散投資し、市場連動型商品とは異なる収益源の組み合わせでリターンを追求。

2024年度は+17.35%の運用実績を記録し、2025年度も12〜17%のリターンを想定。運用レポートは3ヶ月毎に開示され、透明性の高さが強みです。

契約期間は原則1年間(事業年度:7月〜翌年6月)で中途解約は原則不可のため、最低1年は動かせない余剰資金での投資が前提になります。

※元本保証ではありません。過去の運用実績は将来の成果を保証するものではありません。

定期預金との違い

個人向け国債と定期預金はどちらも元本保証ですが、金利水準に大きな差があります。

現在の定期預金の金利は、大手銀行で年0.4%前後に対して、個人向け国債は1%台で、同じ安全資産でも収益性の差は数倍です。

個人向け国債はキャンペーンの活用でキャッシュバックが上乗せされ、実質利回りの引き上げも可能。

ただし、定期預金は自由に解約できますが、国債は1年間の解約制限があるため、資金拘束の有無を踏まえて選ばなければなりません。

社債・投資信託との違い

社債や投資信託は個人向け国債より高い利回りを狙える分、リスクも明確に存在します。

発行企業の信用力に依存するため、業績悪化によって元本毀損のリスクがあり、国債とは安全性の前提が別物です。

投資信託は市場価格によって評価額が変動し、短期的に大きく値下がりするリスクは無視できません。

個人向け国債は元本保証で価格変動もないため、リターンより安定性を重視する資産として明確に役割が分かれるでしょう。

ポートフォリオでの役割

個人向け国債は資産全体の値動きを安定させる役割で、ポートフォリオの土台として活用されます。

株式や投資信託だけで構成すると価格変動の影響を強く受けるため、一定割合を安全資産に配分すればリスクを軽減可能。

特に相場が不安定な局面では、国債の安定性が全体の資産を守るクッションとして機能しやすいです。

個人向け国債は単体で利益を狙うよりも、他の投資と組み合わせてバランスを取る用途で活用するのが合理的でしょう。

500万円以上のまとまった余剰資金があり、国債より高い利回りを狙いたいなら、市場連動型の商品とは異なる運用で年利12%固定や2024年度+17.35%の実績を持つ2社の優良投資先も検討の余地があります。

個人向け国債キャンペーンの良悪比較

個人向け国債のキャンペーンはリターンを底上げできる一方で、条件や仕組みを理解しないまま利用すると期待した結果になりません。

安全性の高さだけに注目するのではなく、メリットと注意点の両方を整理したうえで判断するのが賢明です。

次は、個人向け国債キャンペーンのメリットと注意点を整理していきます。

個人向け国債のメリット

個人向け国債は元本保証がありながら、定期預金より高い利回りを得られる点が大きな強みです。

証券会社のキャンペーンを利用すると、キャッシュバックが上乗せされるため実質利回りを引き上げられます。

特に1,000万円規模の投資では数千円以上の差が生まれるため、個人向け国債の購入先を比較するだけで収益の底上げが◎。

安全性と追加リターンを同時に確保できる個人向け国債のキャンペーンは、他の低リスク商品にはないメリットといえるでしょう。

個人向け国債の注意点

キャンペーンは証券会社ごとに条件が細かく設定されており、エントリーの有無や対象者の制限が存在します。

例えば初回購入者限定や一定期間内の購入など、条件を満たしていないとキャッシュバックが適用されません。

最低購入額も証券会社によって異なり、高額投資を前提としたキャンペーンも少なくありません。

条件を確認せずに購入すると特典を受け取れないため、事前チェックは必須です。

見落としやすい落とし穴

個人向け国債は安全性が高い一方で、インフレが進むと実質的な価値が目減りするリスクがあります。

1年間は原則解約できないため、急な資金需要に対応しにくい商品なのは見落とされがちです。

キャンペーンの金額だけで判断すると、利回りや運用期間とのバランスを見誤りかねません。

安全資産として過信せず、他の投資と組み合わせて活用する視点を持って投資するか検討しましょう。

個人向け国債キャンペーン比較と始め方

個人向け国債のキャンペーンは、正しい手順で進めれば確実に特典を受け取れます。

特にエントリーや購入タイミングを誤ると対象外になるため、流れを理解したうえで進めなければなりません。

次は、個人向け国債の購入からキャッシュバック受取までの具体的な手順を整理していきましょう。

キャンペーン確認とエントリー

まずは証券会社ごとの個人向け国債のキャンペーン内容を比較し、対象条件を満たしているかをチェックします。

エントリーが必要なキャンペーンでは、事前に手続きを完了させておかないとキャッシュバックの対象外になるので要注意。

SBI証券のようにエントリー必須の証券会社では、購入後では適用されません。

条件や対象期間を確認したうえで、エントリーの有無を最初に確定させましょう。

購入タイミング

個人向け国債は毎月募集されているため、キャンペーン期間と募集期間が重なるタイミングで購入する必要があります。

募集期間を過ぎると次回発行まで購入できないため、スケジュールの事前確認は必須。

利回りは毎月変動するため、金利水準とキャンペーン内容を比較して判断しなければなりません。

条件が揃ったタイミングで購入すると、個人向け国債の利回りとキャッシュバックの両方の最大化が可能です。

キャッシュバック受取までの流れ

個人向け国債を購入した後、一定期間経過後に証券口座へキャッシュバックが入金されます。

入金時期は証券会社ごとに異なり、数ヶ月後のタイミングが一般的です。

途中で解約すると対象外になりかねないため、受取条件を事前に確認しておきましょう。

購入から受取までの流れを理解しておけば、キャンペーンの取りこぼしを防げます。

個人向け国債キャンペーンFAQ

最後に、個人向け国債のキャンペーンに関するよくある質問を見ていきましょう。

キャンペーンは毎月あるの?

個人向け国債は毎月募集されていますが、キャンペーンは証券会社ごとに実施タイミングが異なります。

特に高額向けのキャンペーンは不定期で実施されるため、常に同じ条件で利用できるわけではありません。

購入前に最新のキャンペーン情報を確認し、有利な条件のタイミングで申し込むのが得策です。

銀行でも購入できる?

個人向け国債は銀行でも購入できますが、キャッシュバックなどの特典はほとんどありません。

証券会社では現金還元などのキャンペーンが用意されているため、同じ国債でも実質リターンに差が生まれます。

収益性を重視するなら証券会社を利用する方が合理的です。

キャンペーンの併用は?

同一資金で複数の証券会社のキャンペーンは同時に適用されません。

ただし資金を分けて複数の証券会社で購入すれば、それぞれのキャンペーンの利用は可能です。

手間は増えますが、条件によっては受取金額を増やせます。

どこで買うのが最もお得?

最適な証券会社は投資額によって変わります。

少額ならSBI証券(次回募集待ち)やみずほ証券のように条件が緩い会社が使いやすく、7月時点の高額投資ではSMBC日興証券の方が有利になる傾向が強いです。

キャンペーン内容と投資額をセットで比較しましょう。

定期預金とどちらが良い?

安全性はどちらも高いですが、利回りの面では個人向け国債の方が有利です。

定期預金は自由に解約できる一方で、国債は1年間の制約があるため流動性に違いがあります。

資金の使い道や運用期間に応じて選ばなければなりません。

個人向け国債キャンペーン比較まとめ

2026年最新の個人向け国債キャンペーン証券会社比較ランキング一覧は下記の通りでした。

| 状況 | 証券会社 | 実施期間 | 最低購入額 | エントリー | 特徴 |

|---|---|---|---|---|---|

| 終了 | みずほ証券 | 6/30終了 | 100万円 | 不要 | 手間なく自動適用 |

| 開催中 | SMBC 日興証券 | 6/4〜8/31 | 500万円 | 不要 | 複数月の金利を比較可能 |

| 終了 | 大和証券 | 5/29終了 | 1,000万円 | 不要 | 高額投資で還元額が大きい・次回募集を待つ |

| 終了 | SBI証券 | 3/30終了 | 50万円 | 要 | 次回募集を待つ |

| 未実施 | 楽天証券 | ― | ― | ― | ポイント付与のみ |

個人向け国債の利回りはどの証券会社で購入しても同じですが、証券会社ごとに独自のキャンペーン特典が上乗せされるため、実質的なリターンには差が生まれます。

元本保証とキャンペーンで安全性と追加リターンを同時に確保できるメリットは大きいものの、キャンペーン対象者の制限やインフレの目減りリスクなど注意点も多いです。

長期の安心感を重視して資産を守るなら個人向け国債を、中長期的に資産形成を加速させたいなら優良投資先の併用も検討しましょう。

自身の投資目的・リスク許容度・資産規模に合わせて、個人向け国債がやめとけ・買ってはいけないが当てはまるか冷静に判断して、最適な選択をしてください。

| 優良 投資先 | ハイクアインターナショナル | Action (アクション) |

|---|---|---|

| 運営会社 |  |  |

| 投資対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12%(固定) | 17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資方法 | 問い合わせor資料請求後に面談 | 問い合わせor資料請求後に面談 |

| 無料相談 | 公式サイト | 公式サイト |