インベスコ世界厳選株式オープン(世界のベスト)の分配金に興味があっても、自分の投資額での計算方法や分配落ち日はいつなのか、配当生活が実現できるのかわからず、投資を迷っている人は少なくありません。

- 分配金の計算方法:保有口数×150円÷10,000口=月間分配金(税引前)

- 分配落ち日:決算日の2営業日前までの購入で当月に受け取れるが基準価額が下がる。

- 配当生活:月5万円・月10万円の受け取りは計算上可能だが150円の分配が続く保証はない。

世界のベストは毎月分配金を受け取れる点が魅力ですが、実際に投資判断をするには「いくら受け取れるか」「いつ買えばよいか」「その分配金が今後も続くのか」の確認が必要です。

今回は、世界のベストの分配金の推移と分配落ち日の仕組み、計算方法と投資額別シミュレーション、150円がいつまで続くか、タコ足配当の実態まで詳しく解説します。

世界のベスト分配金の推移|2017年〜2026年の全記録

インベスコが運用する世界のベストの分配金は、毎月決算型が2017年1月に分配を開始して以来、一度も減配することなく毎月150円を維持してきました。

コロナショックやトランプ関税ショックといった暴落局面でも分配を継続した実績は評価に値しますが、その裏側には基準価額の下落という代償があります。

ここでは、年ごとの分配金推移データ、基準価額との関係、そして各シリーズの比較を確認していきましょう。

毎月決算型(為替ヘッジなし)の分配金推移

最も人気の高い「為替ヘッジなし(毎月決算型)」の年間分配金実績は以下の通りです。

| 年 | 月額分配金 | 年間合計 | 分配金利回り(概算) |

|---|---|---|---|

| 2017年 | 150〜300円 | 2,440円 | 約15.3% |

| 2018年 | 150〜260円 | 2,260円 | 約15.6% |

| 2019年 | 150円 | 1,800円 | 約17.8% |

| 2020年 | 150円 | 1,800円 | 約20.6% |

| 2021年 | 150円 | 1,800円 | 約19.0% |

| 2022年 | 150円 | 1,800円 | 約20.8% |

| 2023年 | 150円 | 1,800円 | 約20.6% |

| 2024年 | 150円 | 1,800円 | 約20.1% |

| 2025年 | 150円 | 1,800円 | 約20.1% |

| 2026年 | 150円 | 450円(3月まで) | ― |

2017年と2018年は基準価額が好調だった月に150円を超える増額分配がありましたが、2019年以降は毎月150円で完全に固定されています。

年間1,800円の分配金が8年以上途切れていない点は、毎月分配型ファンドの中でも屈指の安定性と言えるでしょう。

ただし、分配金利回りが年々上がっているのは、利回りの計算の分母となる基準価額が下がり続けているためです。利回りの高さ=好成績ではない点に注意してください。

基準価額と分配金の関係をチャートで確認

世界のベストの分配金を正しく評価するには、基準価額と分配金込み基準価額の2つのチャートを並べて見ることが不可欠です。

| 指標 | 目安数値(2026年7月時点) | 意味 |

|---|---|---|

| 基準価額 | 約9,000円 | 設定時10,000円から約10%下落 |

| 分配金込み 基準価額 | 約24,000円 | 再投資なら約2.4倍に成長 |

基準価額だけを見ると「1割も損している」ように感じますが、分配金を受け取らずに再投資していた場合のトータルリターンは約2.4倍と良好な水準です。

つまり、基準価額の下落は分配金を払い出し続けた結果であり、ファンドの運用自体が大失敗しているわけではありません。ただし、この構造は毎月の分配金を受け取って使ってしまう投資家にとっては元本が減り続けることを意味します。分配金込みのトータルリターンで判断する習慣をつけましょう。

各シリーズの分配金比較

世界のベストには8つのシリーズがあり、分配金の頻度と金額はそれぞれ大きく異なります。

| シリーズ | 分配頻度 | 直近分配金 | 年間合計(概算) | NISA対応 |

|---|---|---|---|---|

| 為替ヘッジなし (毎月決算型) | 毎月 | 150円 | 1,800円 | × |

| 為替ヘッジあり (毎月決算型) | 毎月 | 40円 | 480円 | × |

| 為替ヘッジなし (奇数月決算型) | 奇数月 | 60円 | 360円 | ○ |

| 為替ヘッジあり (奇数月決算型) | 奇数月 | 30円 | 180円 | ○ |

| 為替ヘッジなし (年1回決算型) | 年1回 | 実績なし | 0円 | ○ |

| 為替ヘッジあり (年1回決算型) | 年1回 | 実績なし | 0円 | ○ |

| 為替ヘッジなし (予想分配金提示型) | 毎月 | 未定 | ― | × |

| 為替ヘッジあり (予想分配金提示型) | 毎月 | 未定 | ― | × |

分配金を重視するなら「為替ヘッジなし(毎月決算型)」一択ですが、年間1,800円の分配金を受け取る代償として複利効果を失うデメリットがあります。

一方、年1回決算型は分配金を出さずに再投資するため基準価額は29,000円超まで成長しており、長期の資産形成には圧倒的に有利です。NISA成長投資枠にも対応しているため、現役世代で分配金が不要なら年1回決算型を選ぶのが合理的でしょう。

退職金や余裕資金を使って「毎月または定期的な収入」を作りたい人は、毎月決算型の分配金だけでなく、分配金の継続性や元本払戻しリスクまで確認しておく必要があります。

特に500万円以上の余裕資金で配当収入を考えている場合は、世界のベストだけで判断せず、安定した高配当が期待できる比較先もあわせて確認してみてください。

世界のベスト分配金の仕組み|決算日・落ち日・分配金余力

世界のベストの分配金を受け取るには、決算日・購入期限・分配落ちの仕組みを正しく理解しておく必要があります。

特に「分配金余力(分配対象額)」は、今後の減配リスクを見極めるための最も重要な指標。ここでは分配金を受け取るまでの流れと、運用報告書の読み方を解説していきましょう。

分配金はいつもらえる?決算日と受取スケジュール

世界のベスト(毎月決算型)の決算日は毎月23日で、23日が土日祝日の場合は翌営業日に繰り越されます。分配金を受け取るには、決算日の2営業日前までに購入申込を完了しなければなりません。

2026年の決算日スケジュールは以下の通りです。

| 月 | 決算日 | 購入期限(目安) | 受取日(目安) |

|---|---|---|---|

| 1月 | 1月23日(金) | 1月21日(水) | 1月30日(金) |

| 2月 | 2月24日(火) | 2月19日(木) | 3月3日(火) |

| 3月 | 3月23日(月) | 3月19日(木) | 3月30日(月) |

| 4月 | 4月23日(木) | 4月21日(火) | 4月30日(木) |

| 5月 | 5月25日(月) | 5月21日(木) | 6月1日(月) |

| 6月 | 6月23日(火) | 6月19日(金) | 6月30日(火) |

| 7月 | 7月23日(木) | 7月21日(火) | 7月30日(木) |

| 8月 | 8月24日(月) | 8月20日(木) | 8月31日(月) |

| 9月 | 9月24日(木) | 9月18日(金) | 10月1日(木) |

| 10月 | 10月23日(金) | 10月21日(水) | 10月30日(金) |

| 11月 | 11月24日(火) | 11月20日(金) | 12月1日(火) |

| 12月 | 12月23日(水) | 12月18日(金) | 12月30日(水) |

購入期限を1日でも過ぎるとその月の分配金は受け取れないため、初めて購入する際は余裕を持ったスケジュールで申し込みましょう。分配金の受取は決算日から5営業日後が目安となっています。

分配落ち日とは?基準価額が下がる理由

決算日に分配金が支払われると、その金額分だけ基準価額が下がります。これが「分配落ち」と呼ばれる現象です。

たとえば決算日前日の基準価額が9,150円で150円の分配金が出ると、翌日の基準価額は約9,000円に下落(市場変動を除いた理論値)。分配金を受け取っても資産総額は変わらず、「右ポケットから左ポケットに移しただけ」というのが分配落ちの本質でしょう。

掲示板では「分配落ち直後に買えば基準価額が安い」という意見もありますが、分配落ちによる下落分は次回の分配金を受け取れないことと相殺されるため、理論上の有利・不利はありません。購入タイミングよりも、長期で保有し続けるかどうかの方がはるかに重要です。

世界のベストを分配金目的で検討する場合は、分配落ち日前後のタイミングだけで判断せず、自分の投資額で毎月いくら受け取れるのか、月5万円・月10万円の分配金に必要な投資額まで確認しておきましょう。

分配金余力(分配対象額)の見方

分配金余力とは、ファンドが今後分配金を支払うために使える原資の残高のこと。インベスコの交付運用報告書では「1万口当たり分配対象額」として記載されています。

- 配当等収益:投資先企業から受け取る配当金や利子

- 売買益・評価益:株式の値上がり益や含み益

- 繰越分配対象額:過去の決算で分配しなかった収益の蓄積

この3つの合計が分配対象額であり、毎月150円の分配金を支払えるだけの余力があるかを確認する際に使います。分配対象額が1万口あたり150円を大きく上回っていれば余力は十分、逆に150円に近づいていれば減配リスクが高まっていると判断できるでしょう。

確認方法はシンプルで、インベスコ公式サイトの交付運用報告書をダウンロードし、分配金の欄にある「分配対象額」の数値をチェックするだけ。

現在の世界のベストは繰越分配対象額が比較的厚いため、短期的な減配の可能性は低いものの、基準価額の下落が続けば余力は確実に縮小していきます。

世界のベスト分配金の計算方法|投資額別シミュレーション

「世界のベストに◯◯万円投資したら、毎月いくらもらえるのか?」——これは投資判断で最も気になるポイントでしょう。

分配金の計算式はシンプルですが、税金の扱いで手取り額が大きく変わるため注意が必要です。ここでは計算の具体例と、投資額別のシミュレーション結果をまとめました。

分配金の計算式と具体例

世界のベストの分配金は、以下の計算式で算出できます。

月間分配金(税引前)= 保有口数 × 150円 ÷ 10,000口

保有口数は「投資額 ÷ 基準価額 × 10,000口」で求められます。具体例を見てみましょう。

- 基準価額:9,000円

- 購入口数:100万円 ÷ 9,000円 × 10,000口 = 約111万口

- 月間分配金(税引前):111万口 × 150円 ÷ 10,000口 = 16,650円

- 月間分配金(税引後):16,650円 ×(1 − 0.20315)= 約13,268円

普通分配金には20.315%(所得税15.315%+住民税5%)の税金がかかるため、税引前と手取りには約2割の差が生じます。一方、特別分配金(元本払戻金)は非課税で受け取れますが、その分だけ個別元本が減少するため、実質的な得にはなりません。

投資額別の月間・年間分配金シミュレーション

基準価額9,000円・月額150円の前提で、投資額ごとの受取額を一覧にまとめました。

| 投資額 | 購入口数(概算) | 月間分配金 (税引前) | 月間分配金 (税引後) | 年間分配金 (税引後) |

|---|---|---|---|---|

| 100万円 | 約111万口 | 16,650円 | 13,268円 | 159,216円 |

| 300万円 | 約333万口 | 49,950円 | 39,803円 | 477,636円 |

| 500万円 | 約556万口 | 83,400円 | 66,457円 | 797,484円 |

| 1,000万円 | 約1,111万口 | 166,650円 | 132,795円 | 1,593,540円 |

| 2,000万円 | 約2,222万口 | 333,300円 | 265,590円 | 3,187,080円 |

| 3,000万円 | 約3,333万口 | 499,950円 | 398,385円 | 4,780,620円 |

500万円の投資で税引後の月間収入は約6.6万円、年間では約80万円に。ただし上記はすべて普通分配金として課税される前提であり、特別分配金の割合が増えると非課税で受け取れる反面、元本は目減りしていく点を忘れてはいけません。

月5万円・月10万円の分配金に必要な投資額

「毎月◯万円を受け取りたい」という目標額から逆算すると、必要な投資額は以下の通りとなります。

| 目標月額(税引後) | 必要口数(概算) | 必要投資額(概算) |

|---|---|---|

| 月3万円 | 約251万口 | 約226万円 |

| 月5万円 | 約419万口 | 約377万円 |

| 月10万円 | 約838万口 | 約753万円 |

| 月20万円 | 約1,676万口 | 約1,506万円 |

月5万円(税引後)の分配金を得るには約377万円の投資が必要で、月10万円なら約753万円が目安。基準価額が下がれば同じ金額でより多くの口数を購入できるため必要額は減りますが、それは同時にタコ足配当の割合が増えることも意味します。

また、将来150円から減配された場合は必要投資額が跳ね上がるリスクも。仮に100円に減配されれば、月5万円の手取りに約565万円が必要となり、現在より約188万円の追加投資が求められる計算です。

500万円以上の余裕資金があるなら、世界のベストだけでなく、定期的な高配当を実現している投資先も比較してみてください。

世界のベストはタコ足配当?|特別分配金の実態と150円がいつまで続くか

世界のベストの分配金を語るうえで避けて通れないのが、「タコ足配当」の問題です。

掲示板でも「元本を削って配当しているだけ」「特別分配金の割合が多すぎる」といった指摘が増えており、投資家の間で警戒感が急速に広がっています。ここでは、タコ足配当の仕組みから分配金健全度の実態、そして150円がいつまで続くかまで検証していきましょう。

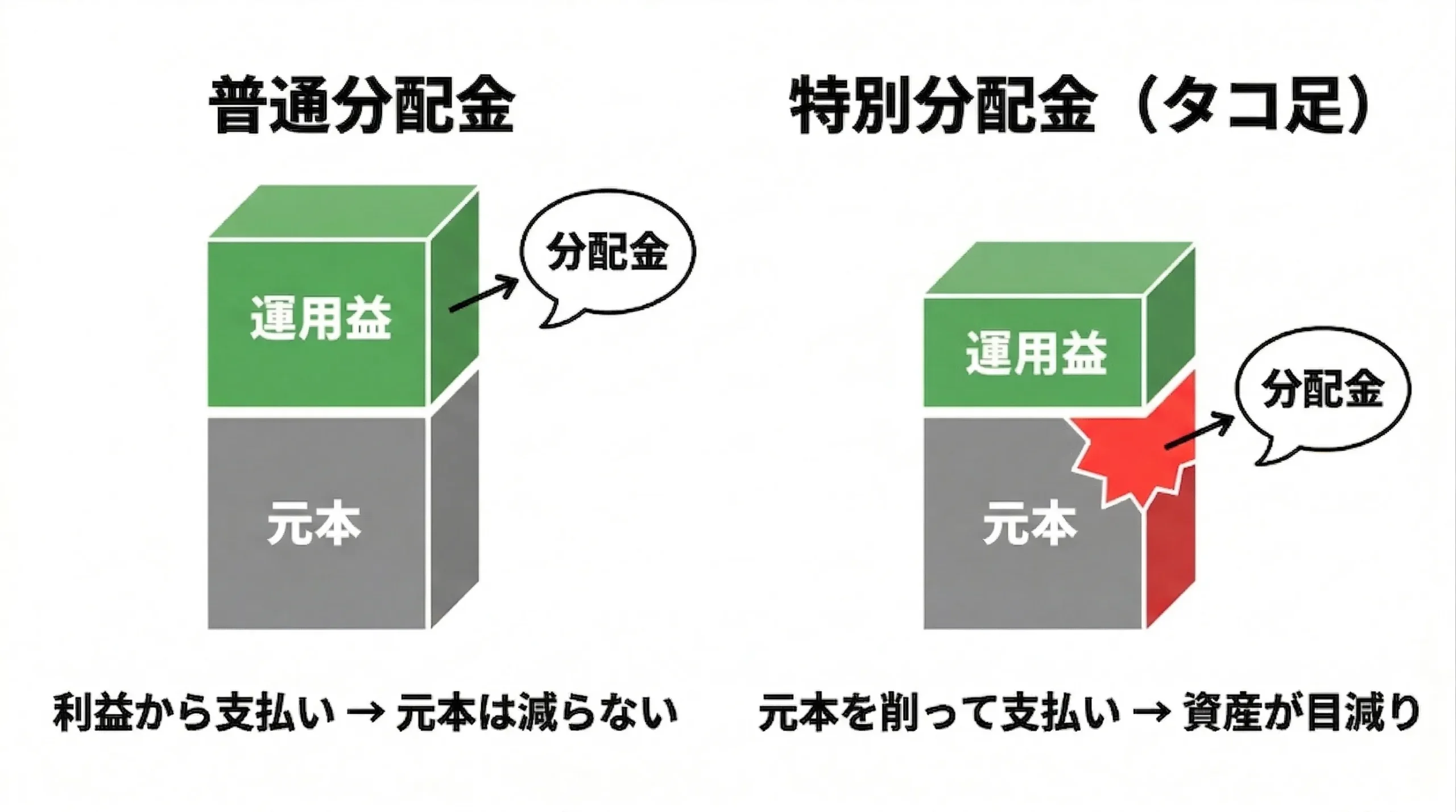

普通分配金と特別分配金(タコ足配当)の違いを図解

投資信託の分配金には「普通分配金」と「特別分配金(元本払戻金)」の2種類があり、この違いを理解することがタコ足問題の第一歩となります。

| 項目 | 普通分配金 | 特別分配金(元本払戻金) |

|---|---|---|

| 原資 | 運用で得た利益 | 投資家自身の元本 |

| 税金 | 20.315%の課税 | 非課税 |

| 個別元本 | 変わらない | 減少する |

| 資産への影響 | 利益の受取り | 自分の貯金を引き出しているのと同じ |

タコ足配当とは、運用益が不足しているにもかかわらず分配金を出し続けるために、元本を取り崩して支払う状態のこと。タコが空腹時に自分の足を食べる様子に例えた表現で、長期的には資産が目減りし続ける危険な状態を意味します。

自分がどちらの分配金を受け取っているかは、証券会社の取引報告書(分配金のお知らせ)で確認可能。「普通分配金◯◯円、元本払戻金◯◯円」と記載されているため、毎月チェックする習慣をつけておきましょう。

世界のベストのタコ足配当の実態|分配金健全度76%の意味

日本経済新聞の「分配金健全度」ランキング(日経マネー 分配金健全度ランキング、2026年7月時点)によると、インベスコ世界厳選株式オープン(為替ヘッジなし・毎月決算型)の直近1年の分配金健全度は76.17%。

つまり、分配金の約24%が元本の取り崩し(タコ足配当)によって賄われている計算です。

- 毎月150円のうち約114円が運用益から支払い(普通分配金)

- 残り約36円は元本の取り崩し(特別分配金)

- 年間で換算すると約429円分の元本が消失している

ただし「タコ足=一律で悪」と断じるのは早計でしょう。資産形成が目的なら複利効果を損なうため明確にマイナスですが、老後の生活費を自動的に取り崩す目的であれば、毎月定額で受け取れる仕組みとして機能する側面もあります。

また、特別分配金を再投資すれば個別元本を下げながら口数を増やす戦略も取れるため、掲示板では「救済機能」と評価する声も。重要なのは、自分の投資目的に照らしてタコ足をどう評価するかを明確にしておくことです。

毎月150円の分配金はいつまで続く?3つのシナリオ

投資家にとって最大の関心事は「この150円がいつまで続くのか」でしょう。2026年の市場環境を踏まえ、3つのシナリオで検証しました。

| シナリオ | 前提条件 | 150円の維持 | 根拠 |

|---|---|---|---|

| 楽観 | 世界株式が堅調に推移 円安基調が継続 | 当面維持可能 | 為替差益+運用益で分配原資が潤沢に回復 |

| 中立 | 横ばい相場 緩やかな円高 | 2〜3年内に減配リスク | 分配余力が徐々に縮小し、タコ足比率が拡大 |

| 悲観 | 世界的な株安 急速な円高進行 | 早期に100円以下へ減配 | 基準価額急落で分配余力が枯渇 |

世界のベストはコロナショック時でも減配しなかった実績があるものの、当時の基準価額は現在より高い水準でした。

2026年に入り基準価額は一時8,000円台まで低下する場面もありましたが、7月時点では9,000円台まで回復しています。とはいえ、以前と比べると同じ規模の暴落が来た場合のバッファーは薄くなっている点に注意が必要です。

加えて、イラン情勢の緊張・トランプ関税の拡大・日銀の利上げ観測による円高リスクの3つの逆風が同時に吹いている環境は、中立〜悲観シナリオの実現可能性を高めているといえるでしょう。

分配金の減配リスクが気になる方は、相場に左右されず固定配当に期待できる投資先も選択肢の一つ。詳しくは後半のセクションで解説しています。

世界のベストで配当生活は実現できる?

「世界のベストの分配金だけで生活費を賄いたい」——こうした配当生活への関心が、シニア層を中心に高まっています。

実際に必要な投資額と、見落としがちなリスクを整理しましょう。

配当生活に必要な投資額の目安

年金を補完する目的で世界のベストを活用する場合、必要な投資額の目安は以下の通りとなります。

| 月間の手取り目標 | 必要投資額(概算) | 想定される活用シーン |

|---|---|---|

| 月5万円 | 約377万円 | 年金にプラスαの余裕 |

| 月10万円 | 約753万円 | 年金+生活費の大部分をカバー |

| 月20万円 | 約1,506万円 | 分配金だけで基本生活費を賄う |

| 月30万円 | 約2,259万円 | ゆとりある配当生活 |

月20万円の手取りを目指すなら約1,506万円の投資が必要。退職金の運用先として検討している方にとっては現実的な金額でしょう。ただし、この試算は150円の分配金が永続する前提であり、減配リスクは織り込まれていません。

世界のベストで配当生活するリスクと注意点

配当生活を実現するうえで、世界のベストには4つの見落としがちなリスクが存在します。

- 減配リスク

150円→100円に減配されれば、同じ手取り額を維持するのに投資額が1.5倍必要に - 元本減少リスク

タコ足配当が続く限り元本は目減りし続け、最終的に分配金自体が細る悪循環に - 為替リスク

10円の円高で基準価額は数百円規模で下落。為替ヘッジなしタイプは直撃を受ける - インフレリスク

毎月150円の固定額は物価上昇とともに実質的な購買力が低下していく

特に深刻なのは減配と元本減少の複合リスク。基準価額が下がればタコ足比率が拡大し、タコ足が続けば分配余力が枯渇して減配に追い込まれる——この負のスパイラルに陥ると、配当生活の計画そのものが崩壊しかねません。

配当生活を安定して続けるには、「分配金が減るかもしれない不確実な投資先」だけに頼るのではなく、固定配当の投資先を組み合わせてリスクを分散する考え方が重要でしょう。

世界のベストより安定した高配当が期待できる注目の投資先

ここまでの検証で明らかになったのは、世界のベストの分配金にはタコ足リスク・減配リスク・元本減少リスクが複合的に存在する事実です。

インベスコの毎月分配型に魅力を感じつつも、タコ足リスクや減配の不安を抱えている方は少なくないでしょう。

「安定した配当を長期にわたって受け取りたい」という方に向けて、世界のベストとは異なるアプローチで高配当を実現している2つの投資先をご紹介します。

| 比較項目 | 世界のベスト | ハイクア | アクション |

|---|---|---|---|

| 期待利回り | 年率13.14% (10年リターン) | 年率12% (固定) | 年率17%超 (前年実績) |

| 手数料 | 年率1.903% | なし | 成功報酬のみ |

| 元本の安全性 | タコ足で目減りリスク | 元本保証はないが基本維持 | 運用成績に連動 |

| 配当の安定性 | 減配リスクあり | 年利12%確定 | 実績ベース |

| 最低投資額 | 100円〜 | 500万円〜 | 500万円〜 |

ハイクアインターナショナル|年利12%固定・手数料無料

ハイクアインターナショナルは、ベトナムで急成長中の日本製品専門小売チェーン「SAKUKO Vietnam」への事業融資により、年利12%の固定配当を実現するプライベートデットファンド。世界のベストのように相場変動に左右されず、契約時点で年12%の配当が約束されています。

世界のベストとの最大の違いは「元本が減らない」点と「手数料がゼロ」の2つ。世界のベストでは信託報酬1.903%が毎年差し引かれ、さらにタコ足配当で元本も目減りしますが、ハイクアなら購入時・運用時・解約時すべて手数料0円で、年4回(1月・4月・7月・10月)各3%ずつ確実に配当を受け取れます。

配当生活を目指す方にとって、「減配するかもしれない」世界のベストと「12%が契約で確定している」ハイクアのどちらが安心できるかは明らかでしょう。

世界のベストの分配金とハイクアの配当を比較

同じ500万円を投資した場合の受取額を、世界のベストとハイクアで比較してみましょう。

| 比較項目 | 世界のベスト | ハイクア |

|---|---|---|

| 年間配当額 (税引前) | 1,000,800円 (150円×12ヶ月×約556万口÷10,000) | 600,000円 (500万円×12%) |

| 手数料 | 年率1.903% (年間約9.5万円) | 0円 |

| 元本の変動 | タコ足で目減りリスクあり | 元本保証はないが基本維持 |

| 配当の確実性 | 減配リスクあり | 年利12%が契約で確定 |

世界のベストは表面上の分配金利回りこそ約20%と高いものの、手数料1.903%が毎年差し引かれ、さらにタコ足配当で元本も減少。実質的な手取りは見かけほど多くありません。一方ハイクアは手数料ゼロ・元本維持・年利12%確定の三拍子が揃っており、安定した配当生活を求める投資家に支持されています。

500万円投資で年間60万円の安定配当を実現

ハイクアインターナショナルの最大の魅力は、毎年確実に12%の配当を受け取れる点。500万円を投資した場合、年4回(1月・4月・7月・10月)各15万円ずつ、年間60万円の配当を元本を減らさずに受け取れます。

ハイクア・インターナショナル

投資シミュレーター

金額をタップするとシミュレーション結果を表示します

| 期間 | 増加分 | 資産総額 |

|---|

※ 年利12%想定・税引前の概算です

世界のベストでは分配金を受け取るたびに元本が目減りするリスクがありますが、ハイクアなら融資先の業績が悪化しない限り10年後も元本500万円は維持。

老後の年金を補完する手段として、多くの投資家が活用しています。

\ リスクも含めて納得いくまで質問できる /

なお、ハイクアインターナショナルは証券会社を通さない私募形式の出資(社員権購入)であり、預金保険や投資者保護基金の対象外です。過去の実績が将来の配当や元本の安全性を保証するものではない点を理解した上でご検討ください。

アクション|年利17%超の実績・成功報酬制

アクション合同会社は、日本株への集中投資とアクティビスト戦略で前年度に年利17%超の実績を記録したヘッジファンド。代表の古橋弘光氏は金融業界30年超のキャリアを持つ経験豊富な運用者です。

世界のベストとの決定的な違いは手数料体系にあります。世界のベストは運用成績に関係なく年率1.903%の信託報酬が発生しますが、アクションは成功報酬制で利益が出なければ手数料なし。

日本株投資に加えて事業投資・ファクタリング・Web3事業という4つの収益源で安定性を高めており、下落相場でもプラス運用を目指せる点が魅力でしょう。

500万円を投資した場合、前年実績ベースで年間約85万円の運用益が期待でき、「分配金」ではなく「運用益」で資産を大きく伸ばしたい方に適した選択肢です。

世界のベストの分配金よりも高い収益力の秘密

アクションが世界のベストを上回るリターンを実現できる理由は、4つの収益源によるリスク分散にあります。

| 収益源 | 戦略内容 | 特徴 |

|---|---|---|

| 日本株投資 | 割安株への集中投資 | メイン収益源 |

| 事業投資 | 実業への直接投資 | 安定収益 |

| ファクタリング | 短期高利回り運用 | 確実な利益 |

| Web3事業 | 次世代技術投資 | 将来性重視 |

世界のベストは株式市場一本に依存しているため、相場が下落すれば分配金の原資も減少。一方アクションは株式以外にも複数の収益源を持つことで、下落相場でもプラス運用を目指せる構造になっています。

500万円投資で年間85万円|世界のベストとの実績比較

| 比較項目 | 世界のベスト | アクション |

|---|---|---|

| 実績 | 年率+13.14% (10年リターン) | +17%超 (前年度実績) |

| 手数料体系 | 固定1.903% | 成功報酬のみ |

| 500万円投資の 年間利益 | 約79.7万円 (税引後の年間分配金) | 約85万円 |

| 元本回収期間 | 約6.3年 | 約6年 |

世界のベストの分配金は「すでに得た利益+元本の取り崩し」で構成されていますが、アクションの運用益は純粋な利益。元本を削ることなく年間85万円のリターンが期待でき、わずか6年で投資元本を回収できる計算となっています。

毎月分配型の「見かけの利回り」ではなく、実質的なリターンで比較したい方にこそ検討いただきたい選択肢です。

\ リスクも含めて納得いくまで質問できる /

なお、アクション合同会社への出資も証券会社を通さない私募形式であり、預金保険や投資者保護基金の対象外です。前年度の実績は将来の運用成績を保証するものではなく、成功報酬制であっても元本が保証されているわけではない点にご注意ください。

世界のベスト分配金のよくある質問

世界のベストの分配金に関して、投資家からよく寄せられる質問をまとめました。

世界のベスト分配金の要点整理|まとめ

世界のベストの分配金について、推移・仕組み・計算方法・タコ足配当の実態・配当生活の可能性まで検証してきました。

最後に重要なポイントを整理しましょう。

- 毎月150円を9年以上継続はファンドとして屈指の安定性

- ただし分配金の約24%はタコ足配当(分配金健全度76%)

- 基準価額は設定時の10,000円から約9,000円台まで下落

- 2026年は円高・関税・地政学リスクで減配の可能性も

- 配当生活には有用だが、元本減少と減配の複合リスクを理解すべき

世界のベストは「毎月キャッシュが手元に入る安心感」を求める投資家には魅力的な選択肢ですが、分配金の中身をきちんと理解せずに保有し続けるのは危険。取引報告書で普通分配金と特別分配金の割合を毎月確認し、分配余力の推移にも目を配りましょう。

「タコ足リスクなしで安定配当を受け取りたい」「元本を減らさずに配当生活を実現したい」とお考えの方は、手数料ゼロで年利12%固定のハイクアインターナショナルや、成功報酬制で年利17%超の実績を持つアクションもぜひ検討してみてください。

世界のベストの総合的な評価については、「世界のベストはやめとけ?」の記事で、今後の見通しについては世界のベスト見通し記事にて詳しく解説しています。

【低リスク高利回りのおすすめヘッジファンド】