SMBCファンドラップを契約したものの、「思ったより資産が増えない」「手数料が思った以上に重い」と感じている方は少なくありません。

実際、投資一任報酬と信託報酬が重なる二重コスト構造により、合計コストは年率2〜2.5%前後に達します。運用成績がゼロの年でも、1000万円の運用なら約22万円が手数料として確実に消えていきます。

一方で、三井住友銀行の対面サポートや自動リバランスの利便性を評価する声も多く、投資初心者や多忙な方にとっては一定の価値があるサービスです。

本記事では、SMBCファンドラップの評判・口コミをもとに手数料の実態と実質リターンをフラットに検証します。

契約中の方も、これから検討する方も、判断材料として最後までご覧ください。

ファンドラップの手数料や運用効率に限界を感じた投資家の中には、相場に左右されにくい私募ファンドを選ぶ方も出てきています。

本記事でも、個人投資家でも取り組みやすい私募ファンド2社を紹介しています。

ハイクア・インターナショナル

運用手数料無料 / 年利12%固定

→ 公式サイトはこちら

アクション

多角的戦略でリスク抑制 / 年利17%超の実績

→ 公式サイトはこちら

公式サイトから無料資料請求&無料相談ができるので、お気軽に問い合わせてみてください。

SMBCファンドラップの評判・口コミ【2026年最新】

SMBCファンドラップの評判は賛否が分かれています。

サポート体制への満足度は高い一方、コストとリターンへの不満が根強く、利用者の投資経験によって評価が大きく異なります。

実際の利用者の口コミ

口コミサイトやSNS上では、SMBCファンドラップについて以下のような声が見られます。

良い口コミ

「投資の知識がゼロでも、プロが代わりに運用・管理してくれるので安心して始められた」

「自分で相場を見る必要がなく、運用はすべてお任せ。定期的に報告も来るので状況も把握できる」

「まとまった資産ができたとき、銀行窓口で相談しながら始められたのがよかった」

悪い口コミ

「手数料を引くと、思ったほど資産が増えていない」

「相場が悪い年も手数料は容赦なく引かれる。損失と手数料のダブルパンチがきつい」

「低コストのインデックスファンドで運用すればよかったと気づいた時には遅かった」

ポジティブな評判に共通するのは対面サポートへの満足感です。

「担当者が定期的に連絡をくれる」「退職金の運用先として銀行窓口で相談できた」といった声が多く、投資経験がなく一任したい方には響くサービスと言えます。

ネガティブな評判は一点に集中しています。「手数料を払い続けたのに資産が増えなかった」という不満です。

市場が下落した年も手数料は止まらず、二重コスト構造への批判は投資経験を積んだ層ほど強くなる傾向があります。

評判から見えるメリットとデメリット

利用者の口コミと、サービスの特性を踏まえてSMBCファンドラップのメリット・デメリットを整理すると以下の通りです。

- 運用・リバランス・報告をすべてプロに任せられる

- 三井住友銀行窓口での対面相談が可能

- 長期運用で手数料が割引される仕組みがある

- ライフステージに合わせた運用コースの変更が可能

- 二重コストの負担が重たい (合計年率2〜2.5%前後)

- 市場が横ばい・下落の年は手数料負けが起きやすい

- NISAに非対応で非課税メリットを活用できない

- 柔軟な運用が難しい (投資対象が専用ファンド14本のみ)

投資初心者や多忙な方はメリットに価値を見出しやすく、投資経験者はコストの重さに気づいてデメリットを強く感じる傾向があります。

どちらが正しいかではなく、自分がどちらに近いかでこのサービスの評価は変わります。

SMBCファンドラップとは?仕組みを解説

SMBCファンドラップは、国内最大のメガバンクである三井住友銀行が販売窓口を担い、グループ証券会社のSMBC日興証券が運用を行う投資一任サービスです。

最低300万円から三井住友銀行の店舗またはオンラインで契約でき、資産運用を一括してプロに委ねられる商品です。

三井住友銀行×SMBC日興証券の2社体制

SMBCファンドラップは、三井住友銀行の全国店舗網とSMBC日興証券の運用力を組み合わせたサービスです。

窓口は銀行、運用は証券会社という分業体制で、ワンストップで資産運用を完結できる点が特徴です。

- 三井住友銀行 ‥ 販売・相談・契約締結の代理

- SMBC日興証券 ‥ 投資一任契約の相手方・実際の運用・ポートフォリオ管理

注意が必要なのは、契約の相手方はあくまでSMBC日興証券である点です。

三井住友銀行はSMBC日興証券の代理人として契約を仲介しているに過ぎず、預金保険の対象外となります。

また銀行経由という販売構造が、コストに直接影響しています。

SMBC日興証券が直販する「日興ファンドラップ」の運用管理費用が最大1.32%であるのに対し、SMBCファンドラップは最大1.54%と高く設定されています。

運用コースと専用14本ファンドの仕組み

SMBCファンドラップでは、契約時に担当者とのヒアリングを通じて運用期間・リスク許容度・期待するリターンを確認した上で、6つのコースから最適なものが提案されます。(契約後もライフステージの変化に応じて変更が可能)

| コース | リスク水準 | 特徴 |

|---|---|---|

| 守備型 | 最低 | 元本毀損を最小限に抑えた運用 |

| 安定型 | 低 | 債券中心の安定運用 |

| 安定成長型 | 低〜中 | 安定性と成長のバランス重視 |

| バランス型 | 中 | 株式・債券を均等配分 |

| 成長型 | 中〜高 | 株式比率高め・リターン重視 |

| 積極型 | 最高 | 株式中心・高リターンを狙う |

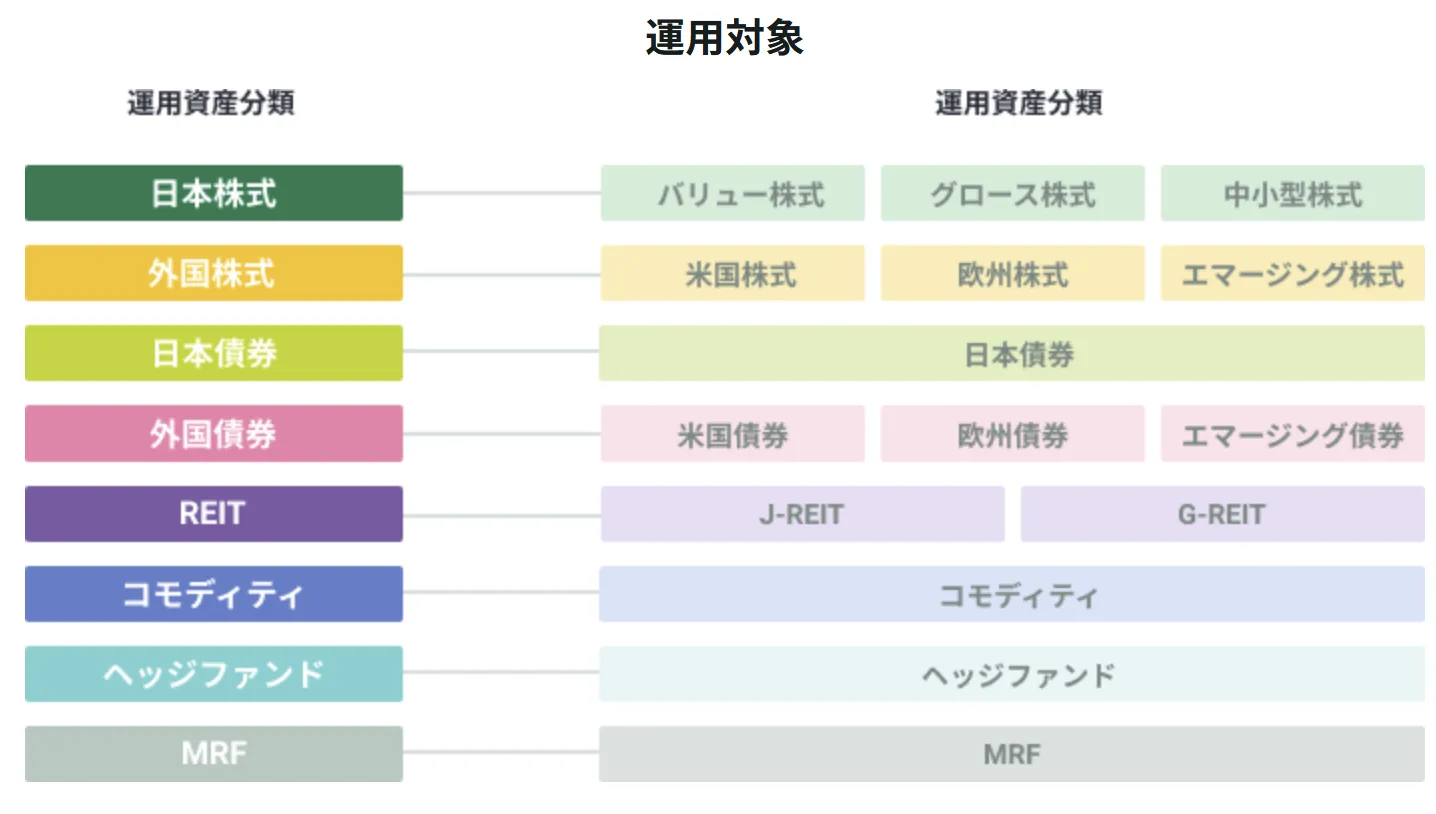

SMBCファンドラップの各コースでは、以下の14本の投資信託を組み合わせて運用されます。

| 資産クラス | ファンド |

|---|---|

| 日本株式 | バリュー株式/グロース株式/中小型株式 |

| 外国株式 | 米国株式/欧州株式/エマージング株式 |

| 日本債券 | 日本債券 |

| 外国債券 | 米国債券/欧州債券/エマージング債券 |

| REIT | J-REIT/G-REIT |

| コモディティ | コモディティ |

| ヘッジファンド | ヘッジファンド |

| MRF | MRF |

国内外の株式・債券・REIT・コモディティ・ヘッジファンドにわたる構成で、1本の契約で自動的に分散投資されます。

コースによってリスクが異なるのは、この14本への資産配分比率を変えているためです。

各コースのリスク・リターン、および資産配分のイメージは下図の通りです。

SMBCファンドラップでは、ファンドの入れ替えや比率の個別調整はできず、世界中から約100本のファンドを自由に選べる日興ファンドラップと比べると、運用の自由度はやや限定的です。

長期運用を支えるサポート機能

SMBCファンドラップには、運用管理に加えて以下のサポート機能が用意されています。

| 機能 | 内容 |

|---|---|

| 運用報告 | 3カ月ごとの報告書送付・専用サイトでリアルタイム確認 |

| 運用動画 | 四半期ごとにポートフォリオマネージャーが解説 |

| 定期積立 | 毎月一定額を自動追加入金 |

| 定期払い出し | 指定金額を定期的に解約・送金 (1000万円以上の契約が条件) |

| プロフィットロック | 設定した利益水準に達すると自動換金 |

| ロスカット | 設定した損失水準に達すると自動換金 |

運用報告・動画はすべての契約者に提供されます。

定期積立・定期払い出し・プロフィットロック・ロスカットは希望に応じて活用できます。

定期積立・定期払い出し

定期積立はあらかじめ指定した金額を毎月自動で追加入金するサービスです。

定期払い出しは指定した金額を定期的に一部解約して銀行口座に送金する仕組みで、運用しながら生活費を受け取りたいシニア層のニーズに対応しています。定期払い出しの利用には1000万円以上の契約が条件です。

プロフィットロック・ロスカット

プロフィットロックはあらかじめ設定した利益水準に達すると自動で換金し、利益を確定するサービスです。

ロスカットは損失が設定水準に達すると自動換金し、損失の拡大を抑えます。

日常的に相場を監視できない方でも一定のリスク管理が可能です。

一方で、これらは他社ファンドラップでも標準的に提供されている機能であり、SMBCファンドラップ固有の強みとは言えません。

SMBCファンドラップの手数料はいくらか

SMBCファンドラップは、運用・管理・コンサルティングをプロに一任する対価として手数料が発生します。

ただしその手数料は1種類ではなく、「いくらかかるか」が一目でわかりにくい構造になっています。契約前に全体像を把握しておくことが重要です。

運用管理費用と信託報酬の二重コスト

SMBCファンドラップを契約すると、年率2〜2.5%前後のコストが毎年発生し続けます。

これは運用成績に関わらず、資産から自動的に差し引かれます。

一般のインデックス型投資信託の信託報酬が年率0.1%前後である中、なぜこれほどのコストになるのか。

答えは「投資一任報酬」と「信託報酬」の2つが同時にかかる構造にあります。

① 投資一任報酬 (運用管理費用)

投資一任報酬はプロへの運用委託料で、固定報酬型と成果報酬型から選べます。

| 固定報酬型 | 成果報酬型 | |

|---|---|---|

| 基本料率 | 年率最大1.54% (税込) | 年率最大1.21% (税込) |

| 成果報酬 | なし | 年間運用益の 最大11.0% |

成果報酬型は基本料率が低い代わりに、運用益が出た年には追加コストが発生します。

どちらが有利かは運用成績次第で、契約時点では判断できません。

報酬体系は1年の契約期間ごとに変更可能です。

② 信託報酬

信託報酬は、組み入れている14本のファンドに対して別途かかるコストです。

投資一任報酬を支払った上でさらに年率0.4〜0.9%程度が上乗せされます。

| コスト | 水準 |

|---|---|

| 投資一任報酬 | 年率最大1.54%(固定型) |

| 信託報酬 | 年率0.4〜0.9%程度 |

| 合計コストの目安 | 年率2〜2.5%前後 |

この2つが重なることで、合計コストは年率2〜2.5%前後に達します。

1000万円の運用なら年間約20〜25万円、3000万円なら年間約60〜75万円が市場の動きに関係なく毎年差し引かれていく計算です。

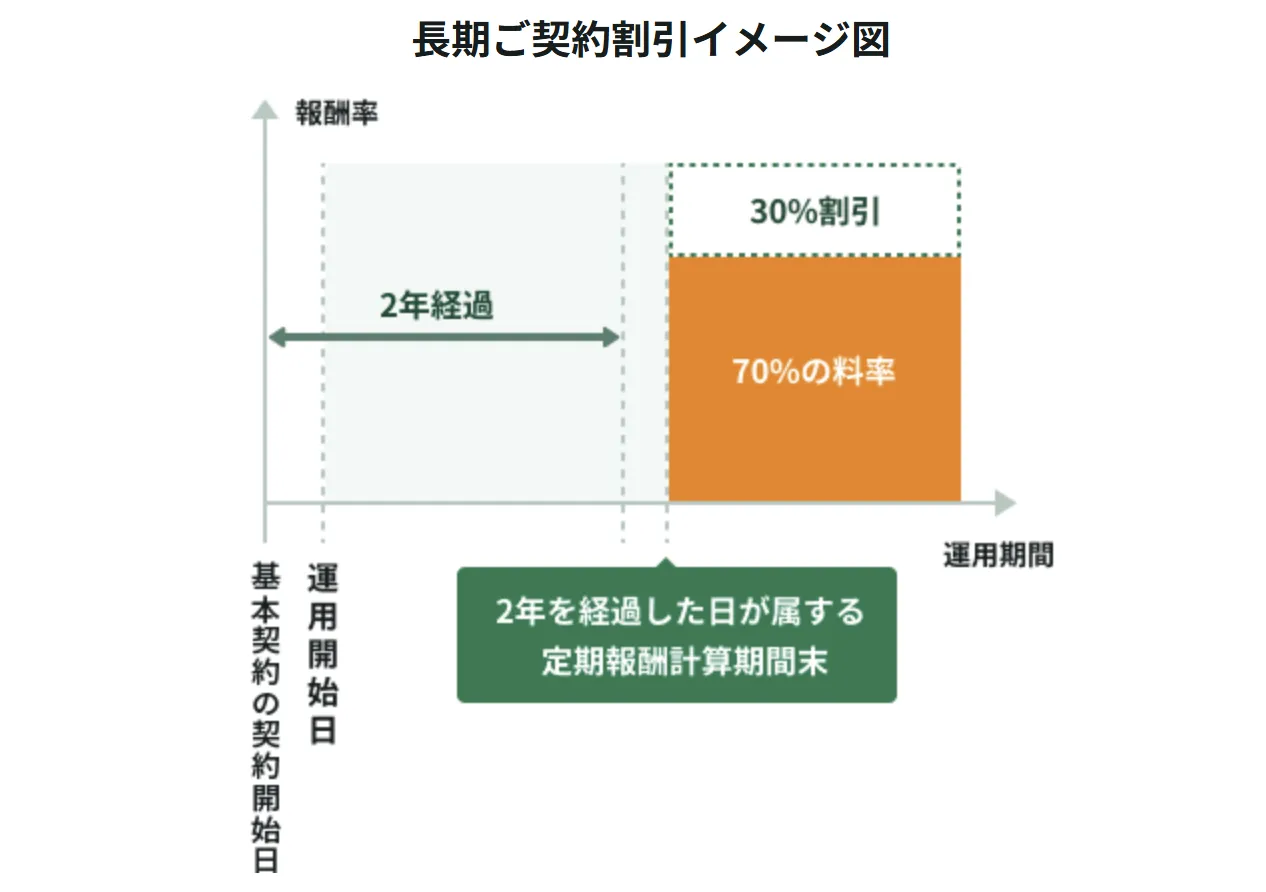

なお、SMBCファンドラップには2年経過後に投資一任報酬が自動的に30%割引になる「長期ご契約割引」があります。

| 契約期間 | 割引率 | 運用管理費用 (固定型・最大) |

|---|---|---|

| 2年未満 | なし | 年率最大1.54% |

| 2年経過後 | 30%割引 | 年率最大約1.08% |

固定型の場合、最大1.54%から約1.08%まで下がります。

この水準は日興ファンドラップの最大1.32%を下回るため、長期保有を前提にするとコスト面でSMBCが逆転します。

ただし割引対象は投資一任報酬のみで、信託報酬は割引後も変わらず発生し続けます。

手数料が資産に与える実際の影響

SMBCファンドラップで資産を増やすには、毎年最低でも2〜2.5%以上のリターンが必要です。

それを下回った年は、運用成績がプラスでも実質的に資産は目減りします。

| 年間リターン | 手数料控除後の 実質損益 | 判定 |

|---|---|---|

| 年−5% | 約−7〜7.5% | 手数料負け |

| 年0% | 約−2〜2.5% | 手数料負け |

| 年+1% | 約−1〜1.5% | 手数料負け |

| 年+2.5% | ほぼゼロ | 損益分岐点 |

| 年+5% | 約+2.5〜3% | 実質プラス |

市場が下落した年は損失と手数料がダブルで発生するため、実質的なマイナス幅は想定以上に大きくなります。

過去5年で安定型の平均リターンは年率2.9%にとどまっており、手数料負けが起きた年も複数回あります。

では実際の金額ベースで見るとどうなるか。最大コスト2.5%で試算した年間コストと10年間の累計コストは以下の通りです。

| 運用資産 | 年間コスト | 5年累計 | 10年累計 |

|---|---|---|---|

| 300万円 | 約7.5万円 | 約37.5万円 | 約75万円 |

| 500万円 | 約12.5万円 | 約62.5万円 | 約125万円 |

| 1000万円 | 約25万円 | 約125万円 | 約250万円 |

退職金として1000万円を預けた場合、最大で10年間に約250万円が手数料として消える計算です。

運用益が出ていても出ていなくても、この金額は毎年確実に発生し続けます。

他社ファンドラップと手数料を比較

前述の二重コスト構造はSMBCファンドラップだけの問題ではなく、ファンドラップ全体に共通する課題です。

ただし各社でコスト水準は異なるため、どのサービスを選ぶかで負担は変わります。

| SMBCファンドラップ | 日興ファンドラップ | 野村ファンドラップ | ダイワファンドラップ | |

|---|---|---|---|---|

| 運用管理費用 (最大) | 1.54% | 1.32% | 1.74% | 1.54% |

| 長期割引 | あり (2年後30%割引→約1.08%) | なし | なし | なし |

| 最低投資額 | 300万円 | 300万円 | 500万円 | 300万円 |

大手4社のファンドラップでは、短期では日興ファンドラップが最もコストが低いですが、SMBCファンドラップは2年経過後の割引適用で約1.08%まで下がり、日興を下回る水準になります。

長期保有を前提とするなら、コスト面での優位性が生まれる唯一のサービスです。

ただしいずれのサービスも信託報酬が別途発生するため、表面上の運用管理費用だけでなく合計コストで比較することが重要です。

↓ファンドラップ全体の評判について詳しく知りたい方はこちら

ファンドラップの手数料に見合うリターンが得られるか不安な方、あるいは手数料ゼロで運用したいという方には、後半で紹介する私募ファンド2社も検討する価値があります。

ハイクア・インターナショナル

運用手数料無料 / 年利12%固定

→ 公式サイトはこちら

アクション

多角的戦略でリスク抑制 / 年利17%超の実績

→ 公式サイトはこちら

公式サイトから無料資料請求&無料相談ができるので、お気軽に問い合わせてみてください。

SMBCファンドラップの運用実績は?手数料控除後の実質リターンを検証

では、SMBCファンドラップの運用実績は、実際のところどうなのか。手数料差引後の数字で確認してみましょう。

手数料控除後の実質リターンはどの程度

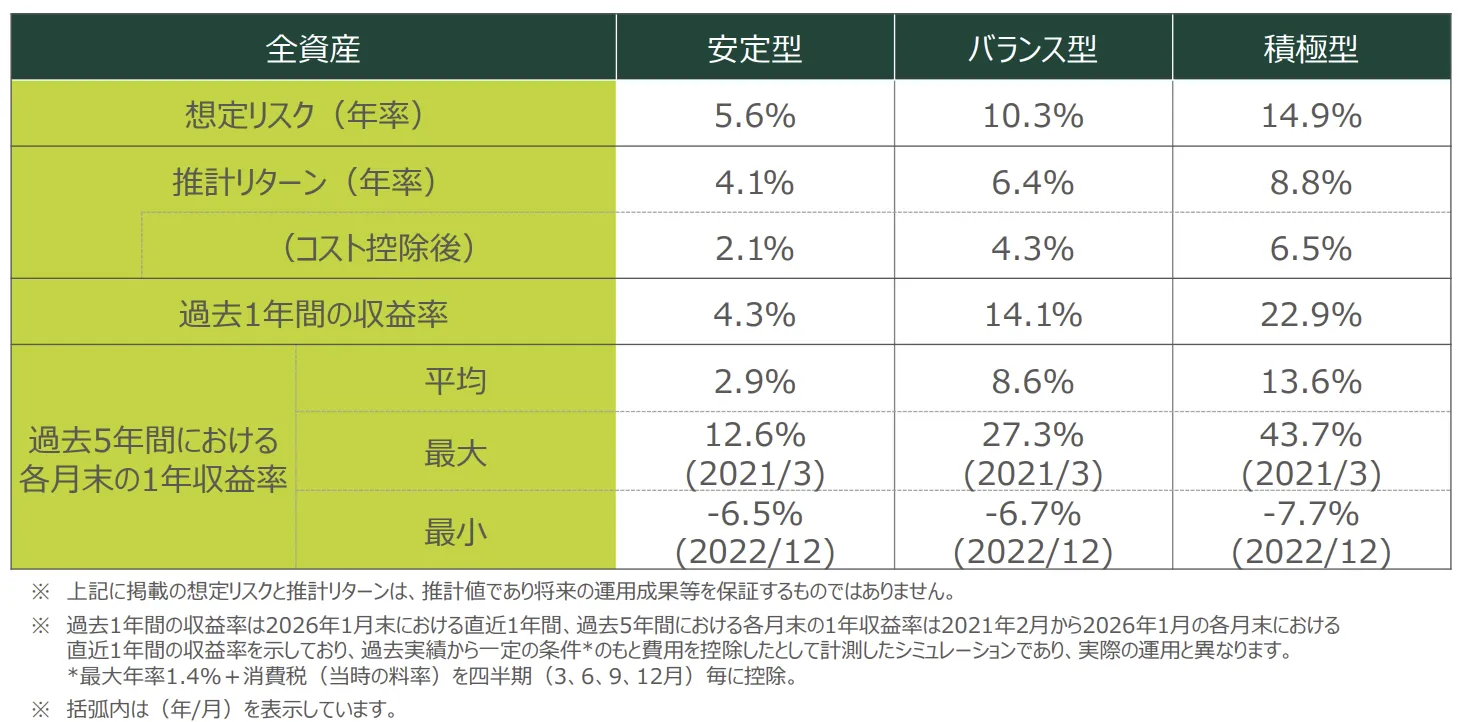

三井住友銀行が公開している主要3コースの実績 (2026年3月時点) は以下の通りです。

ここで注目すべきは、「過去1年間の収益率」と「過去5年間における各月末の1年収益率の平均値」です。

2025年1月末〜2026年1月末の1年間の実績で、投資一任報酬(最大年率1.54%)を控除したシミュレーション値です。

安定型で年4.3%・バランス型で年14.1%・積極型で年22.9%となっており、直近1年で市場環境が好調だったこともありバランス型・積極型で高い数字が出ています。

2021年2月〜2026年1月の各月末における直近1年間の収益率のシミュレーションです。

同様に投資一任報酬を控除した値で、平均・最大・最小で示されています。

過去5年平均で見ると、安定型は年2.9%・バランス型は年8.6%・積極型は年13.6%にとどまっています。

また、過去5年間の1年収益率が最小値となった2022年12月には、全コースで大きくマイナスを記録しており、市場が下落した局面では手数料負けどころか大幅な損失が発生しています。

プロに任せても市場下落は避けられないのか

SMBCファンドラップはプロに運用を任せられるサービスですが、市場下落を積極的に回避できる仕組みではありません。

投資対象となる14本のファンドは、いずれもアクティブ型の投資信託で、市場平均を上回るリターンを目指す設計です。

しかし、アクティブ型の投資信託は銘柄選定の強みはあっても、相場下落を察知して現金に退避したり、空売りなどでヘッジを行うといった機動的な対応は基本的に行われません。

そのため、銘柄選択によって相対的に下落幅を抑えることはあっても、市場全体が下がればポートフォリオも同様に下落しやすくなります。

実際、2022年の金利上昇局面では、安定型−6.5%、バランス型−6.7%、積極型−7.7%と、すべてのコースでマイナスとなりました。

同期間、国内外の株式・債券・REITなど8資産に分散投資するインデックス型投資信託「eMAXISバランス(8資産均等型)」は約−5.7%で、SMBCファンドラップの安定型を上回る結果となっています。

資産配分が完全に同一ではないため単純比較はできませんが、重要なのは、プロに任せたファンドラップであっても、低コストの投資信託と同等、あるいはそれ以上に下落するケースがあるという点です。

「プロによる運用管理+アクティブ投資信託への投資」という優位性が発揮されないのであれば、年率2%前後の手数料を払い続ける合理的な根拠は乏しいと言えるでしょう。

相場環境に左右されにくく、安定的に高いリターンを狙える運用を検討したい方も多いでしょう。

そのような方には、後半で紹介する私募ファンド2社も検討する価値があります。

ハイクア・インターナショナル

運用手数料無料 / 年利12%固定

→ 公式サイトはこちら

アクション

多角的戦略でリスク抑制 / 年利17%超の実績

→ 公式サイトはこちら

公式サイトから無料資料請求&無料相談ができるので、お気軽に問い合わせてみてください。

SMBCファンドラップをやめとけと言われる理由

SMBCファンドラップへの批判的な意見は、単に「手数料が高い」という点だけではありません。サービスの構造的な問題として、以下の3点も指摘されています。

NISAが利用できない

SMBCファンドラップはNISA・iDeCoの対象外です。この点は対面型のファンドラップほとんどに共通した制約です。

NISAを活用すれば運用益・売却益にかかる約20%の税金が非課税になります。

1000万円を年率5%で運用した場合、年間約50万円の運用益に対して約10万円の税負担が発生しますが、NISA口座ならこれがゼロです。

SMBCファンドラップではこの非課税メリットを一切活用できません。

同じ運用成績でもNISA対応のサービスと比べると、長期では実質リターンに無視できない差が生じます。

投資対象が14本に限定される

SMBCファンドラップで投資できるのは、専用の14本のファンドのみです。

これは一見「厳選された優良ファンド」に見えますが、裏を返せばそれ以外の選択肢が一切ないということです。

同じSMBCグループのSMBC日興証券が直接提供する「日興ファンドラップ」は世界中から約100本のファンドを選べます。市場環境の変化に応じて柔軟に対応できる余地が大きく異なります。

また、金融庁はファンドラップに組み込まれるファンドの5〜7割が販売会社の系列運用業者によるものだと指摘しており、SMBCファンドラップの専用14本も例外ではありません。

本当に顧客にとって最適なファンドが選ばれているかどうか、客観的な検証が難しい構造です。

コストや付加サービスの優位性が限定的

他社ファンドラップと比較したとき、SMBCファンドラップが特別に優れている点は限られます。

| 項目 | SMBCファンドラップ | 日興ファンドラップ | 野村ファンドラップ | ダイワファンドラップ |

|---|---|---|---|---|

| 窓口 | 三井住友銀行 | SMBC日興証券 | 野村證券 | 大和証券 |

| 運用主体 | SMBC日興証券 | SMBC日興証券 | 野村證券グループ | 大和証券グループ |

| 最低投資金額 | 300万円 | 300万円 | 500万円 | 300万円 |

| 投資一任報酬 (信託報酬は含まない) | 最大1.54% (固定型) ※長期契約割引あり | 最大1.32% | 最大1.74% | 最大1.54% |

| 投資対象 | SMBC専用ファンド 14本のみ | 約100本から選べ、一部自分でファンドを指定可能 | 自社ファンド+他社の外部ファンドも幅広く使用 | 自社ファンド+他社の外部ファンドも幅広く使用 |

| 資産配分の自由度 | 低い | 中程度 | 中〜高 | 中〜高 |

| サポート | 銀行担当者による総合相談 | 投資中心のサポート | 専属担当+提案力 | 専属担当+提案力 |

| 定期払出 | あり | あり | あり | あり |

| 資産承継支援 | 相続時は 自動解約・現金化 | 相続時受取指定 サービスあり | 相続サポートあり | 相続時受取人指定 贈与サポートあり |

| NISA対応 | 不可 | 不可 | 不可 | 不可 |

投資一任報酬は短期では4社中中間の水準ですが、2年経過後(3年目以降)は30%割引が適用され約1.08%まで下がります。

この水準は日興ファンドラップの1.32%を下回り、長期保有を前提とするならコスト面での優位性が生まれる唯一のサービスです。

一方で、投資対象はSMBC専用の14本のみと自由度が低く、相続時のサポートも自動解約・現金化のみと他社と比べて限定的です。

三井住友銀行の窓口での総合相談という強みはあるものの、運用の柔軟性や付加サービスの充実度では他社に一歩譲る部分が多いのが実態です。

↓ファンドラップ全体の評判について詳しく知りたい方はこちら

SMBCファンドラップが向いている人・向いていない人

ここまでコスト・運用実績・サービス内容を検証してきました。

SMBCファンドラップが自分に合うかどうか、以下のチェックリストで確認してみてください。

- 投資の知識がなく、運用をすべてプロに任せたい

- 三井住友銀行の窓口で担当者と対面相談しながら始めたい

- 退職金・相続資金などまとまった資産を一元管理したい

- 2年以上の長期保有を前提としており、割引後のコストで運用したい

- リターンより安心感・利便性を優先できる

- NISAを活用して非課税で資産を増やしたい

- 年率2%超のコストを払い続けることに抵抗がある

- 相場下落時にも資産を守れる運用を求めている

- インデックスファンドを自分で選んで運用できる

- 運用の自由度や投資対象の幅を重視している

SMBCファンドラップは「便利さにお金を払えるか」が判断の核心です。

アクティブ型ファンドで構成されているにもかかわらず、下落局面では低コストのインデックスファンドにも劣後するケースがある以上、プロへの委託に年率2%超のコストを払う価値をどう評価するかが最終的な分岐点になります。

相場環境に左右されにくい運用を求める方には、次章で紹介する私募ファンドも視野に入れてみてください。

SMBCファンドラップより高利回りの代替投資先2選

ここまで見てきたように、SMBCファンドラップは年率2〜2.5%のコストがかかる構造上、相場が横ばいや下落の年は資産が目減りする可能性があります。

こうした点を踏まえると、プロに運用を任せながらも、より柔軟な運用が可能な投資先もあわせて検討する価値があります。

その一つが私募ファンドです。

私募ファンドは、投資対象や戦略の自由度が高く、市場環境に左右されにくい運用を目指すことができます。

ここでは、個人投資家でも取り組める代表的な私募ファンドを2社紹介します。

ハイクアインターナショナル (年利12%固定・手数料ゼロ)

ハイクアインターナショナルは2023年設立の日本の運用会社で、ベトナムの日系企業「SAKUKO Vietnam Co., Ltd.」への事業融資を通じて、年利12%の固定配当を目指すファンドです。

融資先のSAKUKO社は、ベトナム国内で日本製品専門店35店舗、スイーツ店11店舗、ビジネスホテル2棟を展開しています。

グループ年商は25億円を突破し、従業員数も500名規模まで成長。さらに、2026年にはベトナム市場(UPCOM)への上場も予定されています。

| 項目 | 内容 |

|---|---|

| 運用会社 | 合同会社ハイクア・インターナショナル |

| 設立 | 2023年 (※SAKUKO VIETNAM設立:2011年) |

| 本社所在地 | 日本 (大阪) |

| 主な投資対象 | SAKUKO VIETNAM (ベトナム企業) |

| 主な投資戦略 | 事業融資 |

| 年間期待利回り | 年利12% (固定) |

| 配当頻度 | 年4回 (各3%) |

| 運用手数料 | 無料 |

| 最低投資金額 | 500万円 |

| 投資方法 | 問い合わせ→オンライン面談または対面で相談 (無料) |

| 問い合わせ | 公式サイト |

ハイクアインターナショナルの投資手法は、株式市場の値動きに連動しない融資型の運用のため、相場が下落しても配当に直接影響しにくい構造です。

また、運用手数料がかからない点も特徴です。一般的なファンドラップで年率2%前後発生するコストが抑えられるため、その分リターンに反映されやすい設計といえます。

こうした成長企業への事業融資から収益を得る投資スタイルは、従来の株式投資とは異なる収益構造を持ち、近年では個人投資家からの関心も高まっています。

利回りは年12%(固定)を目標としており、配当は年4回です。例えば500万円を投資した場合、年間60万円(税引前)の配当を4回に分けて受け取るイメージとなります。

詳細は、無料の資料請求や個別相談でご確認いただけます。

\リスクも含めて納得いくまで質問できる/

アクション合同会社 (前年度実績17.35%)

アクション合同会社は2023年設立の新進気鋭のヘッジファンドで、前年度は年利17.35%の運用実績を記録しています。

代表の古橋弘光氏は、トレーダーズホールディングス株式会社の元取締役で、30年以上にわたり金融業界に携わってきた実績を持ちます。

| 項目 | 内容 |

|---|---|

| 運用会社 | Action合同会社 |

| 設立 | 2023年 |

| 本社所在地 | 日本 (東京) |

| 主な投資対象 | 日本株・事業投資・Web3事業・ファクタリングなど |

| 年間利回り | 17.35% (前年度実績) |

| 最低投資金額 | 500万円 |

| 投資方法 | 問い合わせ→オンライン面談または対面で相談 (無料) |

| 問い合わせ | 公式サイト |

Action (アクション) の特徴は、特定の市場に依存しない「収益源の分散」にあります。

株式だけでなく、事業投資やファクタリング、Web3領域など複数の成長分野に投資することで、収益機会を広げつつリスクを分散しています。

具体的には、以下のような複数の収益源を組み合わせています。

- 利息収入(ファクタリング・事業融資)

- 事業利益(事業投資)

- 売却益(バリュー株・アクティビスト投資)

- 成長領域(Web3など)

このように、収益の出方やタイミングを分散する「構造的な分散」によって、相場環境に左右されにくい運用を目指している点が特徴です。

アクションの実績をもとに試算すると、例えば1000万円を投資した場合、年利17.35%であれば年間約173万円 (税引前) のリターンとなります。

相場の値動きに左右されにくい運用で、高いリターンを狙いたい方にとっては、検討する価値のある投資先といえるでしょう。

一方で、運用手数料や解約条件には一定の制約があるため、投資前に詳細を確認しておくことが重要です。

よくある質問 (FAQ)

では最後に、SMBCファンドラップに関するよくある質問に回答します。

まとめ:SMBCファンドラップの評判と選ぶ前の確認事項

SMBCファンドラップは、手間をかけずに資産運用したい人にとっては有力な選択肢である一方、コストと運用効率の観点では慎重な判断が求められるサービスです。

対面サポートや定期的な見直しといった安心感はあるものの、年率2〜2.5%のコストが継続的に発生するため、相場環境によっては資産が伸びにくい、あるいは目減りする可能性もあります。

また、アクティブ型で構成されているとはいえ、市場全体の影響を受けやすい構造である以上、「任せているから安心」とは言い切れません。

そのため、「手間をかけずに運用したい」というメリットと、「コストに見合うリターンが得られるか」という視点のどちらを重視するかが判断の分かれ目になります。

より効率的な資産形成や高いリターンを重視する場合は、他の運用方法も含めて比較検討したうえで判断することが重要です。

| 優良 投資先 | ハイクアインターナショナル | Action (アクション) |

|---|---|---|

| 運営会社 |  |  |

| 投資対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12%(固定) | 17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資方法 | 問い合わせor資料請求後に面談 | 問い合わせor資料請求後に面談 |

| 無料相談 | 公式サイト | 公式サイト |