ロボアドバイザー(AI投資)は少ない手間で資産運用を進められるサービスです。

しかし、検索すると「やめとけ」と評価する意見も多く、不安を感じる方も少なくありません。

ロボアドバイザー(AI投資)は万人におすすめできるサービスではなく、向き不向きが分かれる投資手法です。

この記事では「ロボアドバイザーはやめとけ」と言われる理由について、複数のロボアドバイザー比較やおすすめできない人の特徴などと合わせて解説します。

自分に合った投資方法を見つけたい方は、ぜひ最後までご覧ください。

ロボアドバイザー(AI投資)はやめとけと言われる理由

ロボアドバイザー(AI投資)のリスクを軽く見積もって、後悔する方は少なくありません。

まずはロボアドバイザーはやめとけと言われる理由になる弱みについて知っておきましょう。

手数料が高い

ロボアドバイザーが「やめとけ」と言われやすい最大の理由は、運用コストが高めになりやすい点にあります。

| ロボアドバイザーの一例 | 低コスト投資信託の一例 | |

|---|---|---|

| 商品 | ウェルスナビ / THEO など | eMAXIS Slim 全世界株式(オール・カントリー) |

| 手数料 | 年率1.10% | 年率0.05775% |

たとえば代表的なロボアドバイザー「ウェルスナビ」では預かり資産に対して年率1.10%の手数料がかかり、「THEO」の手数料も最大で年率1.10%です。

非常に低コストのインデックスファンドとしてロボアドバイザーと比較されがちな「eMAXIS Slim 全世界株式(オール・カントリー)」の信託報酬は、年率0.05775%とかなり低水準です。

毎月5万円を25年間積み立て、全体を通して年5%の運用ができたと仮定した場合、手数料1.10%のロボアドと信託報酬0.05775%の投資信託では最終的な運用益の差が約399万円となります。

月5万円の積立を25年間続け、年5%で運用した時のシミュレーション

| ロボアドバイザー | 投資信託 | |

|---|---|---|

| コスト | 年率1.10% (※) | 年率0.05775%(信託報酬) |

| 実質的な年利 | 年3.90% (※) | 年4.94225% |

| 毎月積立額・期間 | 50,000円×25年(300ヶ月) | |

| 元本合計 | 15,000,000円 | |

| 最終資産額 | 25,171,422円 | 29,163,000円 |

| 運用益 | 10,171,422円 | 14,163,000円 |

| 差額 | 約3,991,578円 | |

これは運用成績の差ではなく、毎年少しずつ差し引かれるコストが複利で積み上がった結果です。

ロボアドバイザーでは投資対象のETFやファンド側で発生する実質的なコストがさらに別途発生し、負担額が表示より重くなる傾向があります。

資産形成を優先して考えるなら、手数料によるリターンの差も考慮しておきましょう。

元本割れリスクを避けられない

ロボアドバイザーは自動で資金を運用してくれますが、元本保証付きの商品ではありません。

仕組みの中心には株式や債券、不動産関連資産など値動きの発生する商品が入っているため、市場が下がれば資産額もそのまま下がります。

AIによる運用も万能ではなく、「相場を緻密に予想」というよりは、事前に組まれた配分ルールに沿って機械的に運用するのがロボアドバイザーです。

感情に左右されず安定した運用をする一方で、景気悪化や金利上昇、地政学リスクのような外部要因が強い局面でロボアドだけが無傷でいられるとは考えにくいでしょう。

運用開始の時期によっては含み損の期間が数年続く可能性もあるので、預金や国債の延長として考えている方は強い不安を感じやすいです。

「残高がマイナスに振れるのは嫌だ」「元本割れしない商品がいい」と感じる方はロボアド以外の選択肢をおすすめします。

暴落時に弱い

ロボアドは相場急変のたびに素早く逃げるのではなく、長期で持ち続けながら配分を整える運用が基本設計です。

世界株や債券へ広く分けて投資していても、金融危機のように多くの資産が同時に売られる局面では、ポートフォリオ全体の価値が大きく下がる流れも珍しくありません。

決まった割合で分散を続ける仕組みは合理的ですが、機械的な運用によって「資産を守ってくれない」「暴落すると思った以上に減る」と感じやすい弱点にもなります。

実際、2020年のコロナショックにおいて世界株式市場は急落し、代表的な米国株指数であるS&P500は2020年2月から3月にかけて約34%下落。

eMAXIS Slim 全世界株式(オール・カントリー)も、2020年3月24日に設定来安値8,102円をつけており、投資先を広く分散していても大きく下がる時期があったのが事実です。

一方で、その後は各国の金融緩和や景気対策を背景に回復し、同指数は2020年8月には概ねコロナ前の水準まで回復しています。

市場の中で運用する以上、ロボアドバイザーに急落局面を消すような力はありません。

ロボアドバイザーは暴落しても長期間投資を続ける前提の仕組みと理解したうえで利用してください。

期待リターンは高くない

ロボアドバイザーは大きく増やすよりも、広く分散投資しながら安定した運用を目指す設計です。

資産を短期間で大きく伸ばしたい人から見ると、期待リターンは物足りなく映るでしょう。

株式市場で動くインデックス投資と比べた場合、債券・金など値動きが比較的穏やかな資産も組み込むロボアドバイザーは上昇相場の伸び率では劣ります。

そこへ年1%前後の手数料が乗ると、運用成績がほぼ同じでも手元に残る利益は小さくなります。

「負けにくい」商品としての長所はありますが、「大きく勝つ」商品ではない点には注意してください。

そもそもロボアドバイザーとは?仕組みと種類を解説

ロボアドバイザーを正しく理解していないと、「なんとなく便利そう」という理由だけで選んでしまいがちです。

ここでは仕組みと種類を整理し、どのようなサービスなのかを基礎から理解できるように解説します。

ロボアドバイザー(AI投資)の仕組み

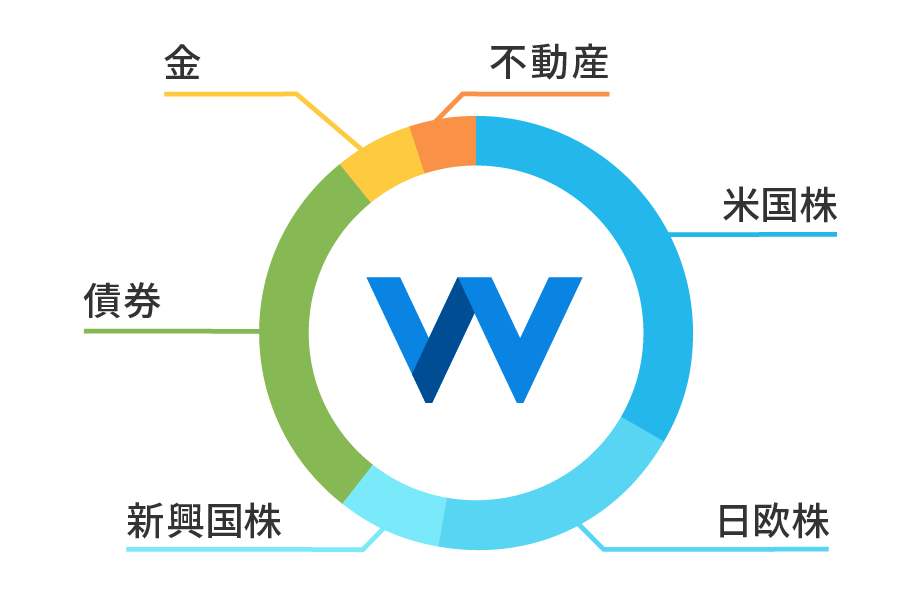

ロボアドバイザーは、利用者の情報をもとに最適な資産配分を自動で設計し、そのまま運用まで行う仕組みです。

年齢や年収、投資経験、どの程度の値動きまで許容できるかなどいくつかの質問に答えると、リスクに応じたポートフォリオが提示されます。

投資先は主にETFや投資信託で、世界株式や債券、不動産、金など複数の資産にも分散されます。

運用開始後は値動きによって崩れた資産配分を元に戻す「リバランス」も自動で行われ、基本的には放置するだけで運用が可能。

運用は完全に任せきりで、基本的に細かいカスタマイズはできない点に注意が必要です。

「投資一任型」と「助言型」

ロボアドバイザーは大きく分けて「投資一任型」と「助言型」の2種類に分類されます。

- 投資一任型:資産配分の提案から売買、リバランスまでをすべて自動で行う

- 助言型:最適なポートフォリオを提案。実際の売買は自分で行う

投資一任型は利用者側が入金するだけで運用が進み、手間がほとんどかからない点が特徴です。

助言型は手数料が低い傾向がある一方、最終的な判断は自分でしなくてはいけません。

完全に運用を任せたいなら一任型、コストを抑えつつアドバイスが欲しいなら助言型がおすすめです。

ロボアドバイザー(AI投資)の商品10種比較

ロボアドバイザーは一見どこも似た内容のサービスに見えますが、手数料や最低投資額、NISA対応などに差があります。

特に「コスト面」「タイプ」「NISA成長投資枠での取引可否」は満足度や運用成績に直結するので必ず比較しましょう。

| 商品名 | タイプ | NISA対応 | 運用手数料 |

|---|---|---|---|

| ウェルスナビ | 一任型 | 成長投資枠/つみたて投資枠 | 1.10% |

| SUSTEN | 一任型 | 成長投資枠/つみたて投資枠 | 0.11~0.54%(※1) |

| THEO+docomo | 一任型 | △ (※2) | 1.10% |

| ROBOPRO | 一任型 | × | 1.10% |

| ON COMPASS | 一任型 | 成長投資枠 | 0.66%(※3) |

| 楽ラップ | 一任型 | × | 0.715% |

| らくらく投資 | 助言型 | 成長投資枠/つみたて投資枠 | 無料 |

| 投信工房 | 助言型 | 成長投資枠/つみたて投資枠 | 無料 |

| SMBCロボアドバイザー | 助言型 | 成長投資枠/つみたて投資枠 | 無料 |

| Fund Robo | 助言型 | 成長投資枠/つみたて投資枠 | 無料 |

(※2):対応する証券会社(SMBC日興証券・マネックス証券)でTHEO投信を購入するとNISA調整機能が利用可能

(※3):投資一任報酬(年率0.66%税込)。ETF経費等を含む実質コストは年率0.9775%程度

ウェルスナビ

| タイプ | 一任型 |

|---|---|

| NISA対応 | 成長投資枠/つみたて投資枠 |

| 運用手数料 | 1.10% |

| 信託報酬目安 | 0.06〜0.13% |

| 最低額 | 最低投資額/1万円 最低積立額/1万円 |

| 申込/解約手数料 | 無料 |

国内最大級のロボアドで、完全自動運用に特化したシンプルな設計が特徴。

新NISAにも対応しており、多くの方が最初に選ぶサービスとして知名度が高いです。

SUSTEN

| タイプ | 一任型 |

|---|---|

| NISA対応 | 成長投資枠/つみたて投資枠 |

| 運用手数料 | 0.11~0.54% ※「自動NISA」の手数料。課税口座専用の「自動運用Plus」は完全成果報酬型 |

| 信託報酬目安 | -(ETF経費率別途) |

| 最低額 | 最低投資額/1円 ※投資対象ファンドの約定最低金額に満たない場合、現金のまま保持される可能性があります。 ※合計入金額が1万円未満の場合、一部のサービス・機能は利用できない可能性があります。 最低積立額/1万円 |

| 申込/解約手数料 | 無料 |

SUSTENではNISA口座専用の「自動NISA」と、課税口座専用の「自動運用Plus」、計2種類のサービスを提供しています。

「自動NISA」は他の一任型に比べて手数料が年率0.11~0.54%(税込)と低めなので、コストを抑えたい方は利用を検討しましょう。

THEO+docomo

| タイプ | 一任型 |

|---|---|

| NISA対応 | △ ※対応する証券会社(SMBC日興証券・マネックス証券)でTHEO投信を購入するとNISA調整機能が利用可能 |

| 運用手数料 | 1.10% |

| 信託報酬目安 | -(ETF経費率別途) |

| 最低額 | 最低投資額/1万円 最低積立額/1万円 |

| 申込/解約手数料 | 無料 |

預かり資産額に合わせて毎月dポイントを受け取れるため、ドコモユーザーが利用するメリットが大きいサービスです。

231段階に分散されたポートフォリオが特徴で、安定志向の運用を求める人におすすめ。

ROBOPRO

| タイプ | 一任型 |

|---|---|

| NISA対応 | × |

| 運用手数料 | 1.10% |

| 信託報酬目安 | -(運用状況による) |

| 最低額 | 最低投資額/10万円 最低積立額/1万円 |

| 申込/解約手数料 | 無料 |

短期投資にも注力している一任型ロボアドバイザーで、利益を狙った運用をしたい方におすすめ。

最低投資額が10万円から+NISAには対応していないため、特定口座での取引を前提に考えましょう。

ON COMPASS

| タイプ | 一任型 |

|---|---|

| NISA対応 | 成長投資枠 ※つみたて投資枠は非対応(2024年3月より成長投資枠に対応) |

| 運用手数料 | 0.66% ※ETF経費等を含む実質コストは年率0.9775%程度 |

| 信託報酬目安 | -(運用手数料に含む) |

| 最低額 | 最低投資額/1,000円 最低積立額/1,000円 |

| 申込/解約手数料 | 無料 |

マネックス証券が提供するロボアドバイザーで、最低投資額が一任型の中では低い1,000円からなのが大きな特徴。

運用手数料も低めの水準なので、とにかく手軽に運用を任せてみたい方は選択肢に入るでしょう。

楽ラップ

| タイプ | 一任型 |

|---|---|

| NISA対応 | × |

| 運用手数料 | 0.715% |

| 信託報酬目安 | 最大0.1501% |

| 最低額 | 最低投資額/1万円 最低積立額/1万円 |

| 申込/解約手数料 | 無料 |

楽天証券が提供する、固定報酬型と成功報酬併用型を選べる点が特徴のロボアドバイザーです。

楽天ユーザーには使いやすいサービスと言えますが、手数料コースの変更は1年ごとになる点については要注意。

らくらく投資

| タイプ | 助言型 |

|---|---|

| NISA対応 | 成長投資枠/つみたて投資枠 |

| 運用手数料 | 無料 |

| 信託報酬目安 | 0.4915% |

| 最低額 | 最低投資額/-(商品による) 最低積立額/100円 |

| 申込/解約手数料 | 無料 |

楽天証券が提供する助言型ロボアドバイザーで、紹介される全商品が新NISAの成長投資枠またはつみたて投資枠に対応しています。

診断内容に合ったバランス型商品を1つのみ提案され、商品内でリバランスもしてもらえます。

投信工房

| タイプ | 助言型 |

|---|---|

| NISA対応 | 成長投資枠/つみたて投資枠 |

| 運用手数料 | 無料 |

| 信託報酬目安 | 最大0.15% |

| 最低額 | 最低投資額/-(商品による) 最低積立額/100円 |

| 申込/解約手数料 | 申込手数料:無料 解約手数料:-(商品による) |

サービスを提供している松井証券の口座を開設していなくても利用できる、助言型ロボアドバイザー。

提案されるのはインデックス型が中心で、コストを抑えつつ判断の参考にしたい人に向いています。

SMBCロボアドバイザー

| タイプ | 助言型 |

|---|---|

| NISA対応 | 成長投資枠/つみたて投資枠 |

| 運用手数料 | 無料 |

| 信託報酬目安 | 1.007% |

| 最低額 | 最低投資額/-(商品による) 最低積立額/1,000円 |

| 申込/解約手数料 | -(商品による) |

三井住友銀行が提供する助言型ロボアドバイザーで5つのバランスファンドから診断内容にあった商品を提案します。

助言型のなかでは手間が少ない反面、手数料は一任型と同水準なのでコストを抑えたい方には向かないでしょう。

Fund Robo

| タイプ | 助言型 |

|---|---|

| NISA対応 | 成長投資枠/つみたて投資枠 |

| 運用手数料 | 無料 |

| 信託報酬目安 | 0.869%~2.0900% |

| 最低額 | 最低投資額/-(商品による) 最低積立額/100円 |

| 申込/解約手数料 | -(商品による) |

SBI証券が提供する助言型ロボアドバイザーで、インデックス型・アクティブ型の投資信託を選択可能なのが特徴。

提案されるのは運用タイプにあった投資信託1商品のみで、リバランスに対応していない点はネックです。

ロボアドバイザーをおすすめしない人の特徴

ロボアドバイザーは便利な仕組みですが、万人に合う投資手法ではありません。

ここでは、実際に利用して後悔しがちな人の特徴を整理します。

短期で利益を狙いたい

ロボアドバイザーの基本は長期分散投資のため、数か月や1年単位で結果を出したい方にはおすすめしません。

株式市場は短期では上下の振れ幅が大きく、タイミングによってはマイナスの期間が続きます。

ロボアドはその値動きを極力ならすように動きますが、短期で見ると「増えない」「むしろ減った」と感じる時もあるでしょう。

短期で利益を狙うなら、個別株やETFの売買など、自分でタイミングを判断できる投資手法の方が適しています。

自分で投資の判断をしたい

ロボアドバイザーでは資産配分や売買タイミングはすべてシステム側で決められます。

個別で銘柄を選んだり、相場を見て調整する余地はほとんどありません。

投資経験がある人ほど、「なぜこの配分?」「今は比率を変えたい」と感じる場面も多いでしょう。

結果として、納得感のないまま運用が進む状態になりやすく、ストレスの原因になってしまうかもしれません。

自分で分析しながら投資したい人や、相場を読む力を身につけたい人には、株式投資の方が適しています。

コストを抑えたい

コストを最優先に考える人にとって、ロボアドバイザーは不利な面が多い投資手法です。

ロボアドバイザーの手数料は年率1%前後が一般的で、信託報酬の低い投資信託と比べると大きな差があります。

特に新NISAを利用すれば非課税で低コスト商品を積み立てられる状況において、コスト差の影響はより強く意識すべきポイントでしょう。

手間を減らす代わりにコストを支払う仕組みのため、コスト面に納得できない時はロボアドバイザー以外の投資商品を選択しましょう。

ロボアドバイザーをおすすめできる人の特徴

ロボアドバイザーはカスタマイズ性が低い一方で、一定の層にとって非常に利便性の高い投資手法です。

ここでは「どんな人にはロボアドの価値が高くなるのか」について解説します。

投資知識が少ない

一般的な投資では、商品の選び方や資産を分散させる配分、リスク管理などを全て自分で理解する必要があります。

分散投資に必要な行動を自動でやってくれるロボアドは、投資のハードルを下げるにはうってつけの存在です。

質問に答えるだけで資産配分が決まって運用が開始されるため、「何を買えばいいかわからない」と困る最初の壁を一気に越えられます。

最初から完璧な知識を身につけるのではなく、運用結果を見ながら投資に慣れたい人におすすめです。

資産運用を自動化したい

ロボアドバイザーでは、定期的にポートフォリオを見直したり、資産配分を調整したりする作業がほぼ発生しません。

仕事や家庭で忙しく、投資に時間を割けない人には自動運用が向いていると言えます。

ロボアドバイザーは常に機械的に資産を運用し、感情に左右されないのも大きな特徴です。

市場の相場に動揺して「下がったから売る」「上がったから買う」と判断しているとミスが起きやすくなり、値下がりがストレスになってしまいます。

時間や労力をかけずに資産運用を続けたいなら、有力な選択肢となるでしょう。

長期投資を前提に考えている

多くのロボアドバイザーは分散投資によってリスクを抑えつつ、長期的には世界経済の成長に連動する形でリターンを狙う設計です。

短期間で結果を判断するのではなく、10年、20年と長いスパンでの運用を想定している人に向いています。

積立投資と組み合わせると価格が高いときも安いときも平均的に購入でき、時間分散の効果も期待できるでしょう。

ロボアドバイザーを利用するメリット

ロボアドバイザーは「やめとけ」と言われる一方で、投資初心者にとっては合理的な部分も多くあります。

ここでは便利さに加えて、資産運用の手法として評価できるポイントを解説します。

完全自動で資産運用できる

ロボアドバイザーは最初の設定さえ済ませれば、以降入金を続けるだけで運用が進みます。

毎月自動で銀行から入金して投資する積立設定もあるので、銀行口座に入金さえしておけばほったらかしで運用が可能。

時間が経つと崩れていく資産配分を適切な状態に保ち続ける作業(リバランス)も自動でしておいてくれるので、手間なく継続して投資を続けたい方にぴったりです。

売買のタイミングを考える必要がないため、投資に対する心理的な負担も軽減されます。

少額から始められる

ロボアドバイザーは、まとまった資金がない段階でも始めやすい投資方法です。

最低投資額はサービスによって異なりますが、おおむね1万円あれば利用可能。

投信工房のような助言型サービスにおける積立投資では100円から運用を始められます。

初期ハードルが低いので「いきなり大きな金額を投資するのは不安」と感じる人も無理なくスタートできるでしょう。

質問に答えるだけでポートフォリオが作れる

ロボアドバイザーは、初心者でも自然にリスク分散されたポートフォリオを持てるようになる点が大きな強みです。

世界中の株式、債券、不動産、金など複数の資産に分散させ、特定の市場が下落しても全体での下落幅を抑えやすくなります。

地域分散や通貨分散も含まれているため、国内に偏った投資になりにくい点もメリットです。

ただし、分散投資はリスクを減らす効果がある一方で、リターンの上限も抑える働きがあります。

安定性を重視するか、リターンを重視するかで評価が大きく分かれるでしょう。

ロボアドバイザーで失敗しないポイント&注意点

ロボアドバイザーは便利な仕組みですが、運用方針を間違えると「思ったより増えない」「途中でやめてしまった」などの失敗経験につながってしまいます。

ここでは初心者がつまずきやすいポイントを整理し、運用が成功しやすくなる方法を解説します。

積立投資&長期投資

株式市場は短期では大きく上下しますが、長期で見ると成長してきた歴史があります。

ロボアドは市場の成長を取り込むために、世界中の資産へ分散投資する構造になっています。

途中で値下がりする時期もありますが、下落のたびにやめてしまうと複利の効果を得られません。

短期の値動きに反応せず、淡々と続けられるかどうかが結果を左右します。

「最低でも10年は続ける」と覚悟を決めて始めるのが、失敗を避けるポイントです。

リスク許容度に合わせた設定

多くのロボアドバイザーでは最初にリスク許容度を設定しますが、この設定基準は非常に重要です。

リスクを高く設定すると株式比率が増え、値上がり時のリターンが大きくなる一方で下落時のダメージも増えます。

リスクを低くすると値動きは安定しますが、リターンも抑えられるでしょう。

たとえば10%の下落で不安になる人がハイリスク設定を選ぶと、下落局面でやめてしまう可能性が高くなります。

理論上の最適リターンだけを見るのではなく、「自分が下落に耐えられるかどうか」で判断しましょう。

分散投資は継続してこそ意味があるため、無理のない設定を選ぶのが結果的に成功につながります。

NISA口座を活用

NISAでは運用益が非課税になるため、本来20.315%かかる税金を抑えられます。

コストや税制の観点を重視するなら、ロボアドバイザーではなくNISAで低コストの投資信託を積み立てるのが最も有利です。

ロボアドバイザーを使う場合、NISAに対応していないサービスも少なくありません。

税制上のメリットを活用したいなら、NISA対応の可否についてはよく確認してください。

ロボアドバイザー以外の投資を併用

安定性を重視するロボアドバイザーは、資産を大きく増やすタイプの投資ではありません。

資産形成を意識するなら、他の投資手法と組み合わせるのがおすすめです。

例えば、NISAで低コストのインデックス投資を行いながら、ロボアドで自動運用を併用するのも良いでしょう。

高リターンを狙える投資を一部組み合わせると、全体の成長率を引き上げられます。

ロボアドはあくまで選択肢の一つであり、それだけで完結させる必要はありません。

資産全体でどう運用するかを考える視点を持つのが、失敗を避けるための重要なポイントです。

ロボアドバイザー以外のおすすめ投資先

ロボアドバイザーは資産を大きく増やすのではなく、長期にわたって安定した運用を目指すためのサービスです。

資産を増やす目的で投資をするなら、利回りの高さと投資先の信頼性に着目しましょう。

金利面と安全性の両面を考えて資産を分散していくのが、将来のリスク回避につながります。

ここからは、特におすすめの高利回りを得られる投資先について解説します。

500万円以上の投資資金で高い利回りを目指したい方におすすめの投資先です。

- ハイクアインターナショナル

手数料完全無料|年利12%固定 - アクション

成功報酬制|前年度年利+17.35%

ロボアドバイザーのような安定志向の投資と併用すると、「資産を増やす」投資を進めやすくなります。

公式サイトから無料資料請求&無料相談ができるので、お気軽に問い合わせてみてください。

ハイクアインターナショナル

- 年間利回りは12%固定

- 契約手数料、管理手数料、成功報酬なし

- 配当を再投資すれば複利を狙える

ハイクアインターナショナルは、2023年に設立された日本の運用会社で、年利12%の固定リターンを実現しています。

ベトナムの日系企業「SAKUKO VIETNAM(以下、サクコ社)」に対して事業資金を貸し付け、その貸付金から生じる利息を原資として、投資家に配当を還元する仕組みの商品です。

サクコ社は、日本製品の販売店やスイーツ店、ホテルなどを幅広く展開しており、日本のメディアでもたびたび紹介されている企業です。

安定した実績を持つ企業への事業融資を通じて、高い収益の確保を目指しています。

受け取った配当は、配当として受け取る単利型と、再投資しながら増やす複利型のいずれかを選べます。より効率よく資産を増やしたいと考えるなら、再投資による複利運用が有力な選択肢でしょう。

- 退職金の運用先を探している60代

年金の補完として3ヶ月ごとの配当30万円を活用 - 子育て世代の40代

教育費の足しに年120万円の配当を充当 - 資産形成中の30代

配当を再投資して資産の加速度的な成長を実現

\リスクも含めて納得いくまで質問できる/

500万円の投資で年間60万円の安定配当

ハイクアインターナショナルの魅力は、毎年12%の配当を受け取れる点です。

| 年数 | 年間配当額 | 累計配当額 |

|---|---|---|

| 1年後 | 60万円 | 60万円 |

| 3年後 | 60万円 | 180万円 |

| 5年後 | 60万円 | 300万円 |

| 10年後 | 60万円 | 600万円 |

500万円を投資すると、3か月ごとに15万円、年間では60万円の配当を受け取れます。

一般的なファンドラップや投資信託の利回り水準では届かない高い収益が期待できるでしょう。

期待できるリターンが安定しているのと、市場変動に左右されにくい商品である点がハイクアインターナショナルの強みです。

相場が下がっても利回りが一定

ロボアドバイザーや投資信託のように市場の影響を受ける投資では、どれだけ優良な銘柄を選んでも市場が下落した時は影響を受けます。

2020年のコロナショックではS&P500連動型ファンドも一時30%超の下落を記録し、多くの投資家が含み損を抱えました。

ハイクアインターナショナルの収益源は株式市場ではなく、ベトナム企業への事業融資です。

融資型の運用のため、市場相場がどんなに下落してもあらかじめ取り決めた年利12%の固定配当は変わりません。

| 市場局面 | インデックスファンド | ハイクアインターナショナル |

|---|---|---|

| 上昇相場 | 評価額が上昇 | 年利12%固定配当 |

| 下落相場 | 評価額が下落 含み損が発生 | 年利12%固定配当 |

| 横ばい相場 | 大きな変動なし 利益が出にくい | 年利12%固定配当 |

500万円から投資できるハイリターンの設定

ハイクアインターナショナルの最低投資額は500万円で、他社の富裕層向けヘッジファンドと比較すると投資しやすい金額設定と言えます。

まとまった資金を持っている方は、資産を増やすための投資として一部のリスク資産へ分散しておく対応も検討すべきです。

まずは無料の個別相談を利用し、事業の中身や配当の仕組みを詳しく確認してみてください。

\リスクも含めて納得いくまで質問できる/

アクション

- 2024年度は17.35%の利回り達成

- 株式の相場が下がる局面でも事業投資で安定したリターンを狙う

- 金融業界30年以上の実力ある運用チーム

アクションは、年間利回り15%以上を目標に運用するヘッジファンドです。

2024年度(2024年7月〜2025年6月)には17.35%の利回りを記録しており、現在も年12〜17%を想定した運用が続いています。

代表を務める古橋弘光氏は、「みんなのFX」で知られるトレイダーズホールディングスの元取締役です。

金融業界で培ってきた知見と実績を活かし、高いリターンの実現を目指しています。

\無料相談で投資戦略をシミュレーション/

2024年度の運用実績

月次レポートで確認できる運用状況によると、アクションは2024年4月から月次でマイナスを出していません。

さらに、2024年8月に日経平均が12%下落した局面でもプラス運用を達成しています。

相場が下がる局面でも収益を狙える点は、プロの判断で運用するヘッジファンドならではの強みといえるでしょう。

実績ベースでは投資元本を6年で回収可能

アクションの前年度実績である年利17.35%をもとに計算すると、500万円を投資した場合は年間86.75万円の利益が見込めます。

この水準の運用が続いたと仮定すれば、6年で投資元本を回収できる計算になります。

| 年数 | 年間運用益 | 累計運用益 |

|---|---|---|

| 1年後 | 86.75万円 | 86.75万円 |

| 2年後 | 86.75万円 | 173.5万円 |

| 6年後 | 86.75万円 | 520.5万円 |

※実際の運用成績は市場環境により変動します

アクションは、市場の上下に左右されにくいファクタリングやWeb3事業などの事業投資も積極的に組み込みながら、複数の投資対象へ戦略的に分散しています。

こうした分散運用を行っているからこそ、安定して10%超の高い利回りを目指しやすい点が特徴です。

ロボアドバイザーよりも早いペースで資産形成を進めたい人にとって、有力な投資先のひとつになるでしょう。

\リスクも含めて納得いくまで質問できる/

ロボアドバイザーはやめとけに関するよくある質問

ロボアドバイザーについては「やめとけ」という意見と「便利」という意見が混在しており、疑問を持つ人も多いです。

ここでは初心者が特に気になりやすいポイントをQ&A形式でわかりやすく整理します。

ロボアドバイザーを「やめとけ」と言い切れない理由

- 投資初心者でも始めやすい

- 資産運用を自動化できる

- 長期の分散投資を続けやすい

ロボアドバイザーは手数料の高さやカスタマイズ性の低さがネックですが、忙しくて投資に時間をかけられない、または自分で商品選びをするのが不安な方にはおすすめできる商品の一つです。

資産配分やリバランスを自動で任せられるロボアドバイザーは、手間を減らしながら長期の分散投資を続けたい時の選択肢になるでしょう。

大切なのは「ロボアドバイザーはやめたほうがいい」「AI投資って怪しい」と決めつけるのではなく、コストと利便性を加味して検討する視点です。

ロボアドバイザー以外の手間がかからない投資方法とも比較してみて、より自分に合った商品を選びましょう。