資産運用を始めたものの、「思ったより増えない」「むしろ下がっている」と不安を感じていませんか。

投資信託・株式投資などで評価額が下がるたびに焦ってしまう方も少なくありません。

避けるべきリスクや失敗の判断基準を知らないまま投資を行うと、いずれ大損をする可能性が高くなってしまいます。

この記事では資産運用の失敗パターンを整理したうえで、投資信託で大損しないための考え方・対策について解説します。

ほったらかしで投資を続けられる投資信託のリスク面が気になっている方は要チェックです。

含み損=資産運用の失敗ではない

投資信託や株式投資は短期的に価格が上下するため、一時的な下落は避けられません。

値下がりによる含み損の全てを「失敗」と判断するのは時期尚早でしょう。

短期目線の評価額のみに振り回されないのが、資産運用で失敗しないコツです。

一方で、資産運用をしない選択をするのもインフレによる資産の目減りという意味では「失敗」になり得ます。

長期で見て自分の資産を増やすのが資産運用の目的と考えたうえで、投資先を選択しましょう。

資産運用による生活破綻

資産運用の失敗としてまず挙げられるのが、生活に支障が出るレベルの損失です。

余裕のない状況では不利なタイミングでも資産を手放すしかなく、大きな損失も出やすいです。

特に注意したいのが、少ない資金で大きな取引をする「信用取引」や「レバレッジ」を使った投資です。

元本以上の損失を抱えた場合は借金を背負うリスクもあり、生活への影響は非常に大きくなります。

資産運用は余裕資金の範疇で長く続けるのが最も重要な成功法と言えるでしょう。

市場からの退場

資産運用で成果を出すなら、長期で続けるのが前提条件です。

例えば下落相場で不安になってリスク資産を全て売却すると、その後の回復局面の利益は一切得られません。

今までの市場は上昇と下落を繰り返しながら成長してきました。

短期の値動きに固執しすぎず、長期で運用する意識を大切にしてください。

高コスト商品による長期的な利益の侵食

直接的に損失が出て利益を失う状態と比べて見落とされがちなのが「手数料による利益の目減り」です。

投資信託では信託報酬などのコストが毎年発生し続けるため、同じ運用成績でも最終的な資産には大きな差が生まれます。

1年単位ではわずかな金額に見えても、コスト分を再投資していれば得られたはずの複利は期間が長くなるほど積み重なっていくでしょう。

長期的に見ると数十万円、数百万円と差が開いていき、気づかないうちに利益が削られる状態も、資産運用における失敗の一つと言えます。

表面的な利率だけではなく、コスト面にも着目して商品を選びましょう。

詐欺商品で資産を失う

資産運用における失敗の中でも、最も避けたいのは詐欺商品による損失です。

仕組みが不透明な商品に投資すると、出資金が全て失われてしまうかもしれません。

「元本保証&高利回り」「絶対に儲かる」などのうたい文句の投資は特に要注意です。

リスク資産に元本保証はなく、短期間で大きな利益を得られる投資にはその分大きなリスクが存在します。

信頼できる情報か否かを精査し、内容が理解できない商品には手を出さないのが賢明です。

資産運用のよくある失敗事例5選

資産運用でのよくある失敗には、共通する一定の行動・考え方があります。

投資信託は仕組み自体はシンプルですが、使い方を誤ると損失につながるのも事実です。

ここでは初心者が陥りやすい失敗パターンについて、実際の体験談をもとにした失敗事例とあわせて紹介します。

①リスクを把握せずに運用

- 元本金額:相続した1億円 → 取引規模の拡大

- 状況:信用取引を勧められ、担当者に依存した売買を継続

- 結果:相場下落&担当者の移籍で約5,000万円の損失

投資商品の仕組みや値動きについて知らない状態では、想定外の下落に耐えられない方が多くなります。

市場の動きによって価格が上下し、購入時より低い価格で売却すると損失が生じてしまう「価格変動リスク」。

市場環境や商品特性の影響で、売りたいタイミングでもすぐに売却できない「流動性リスク」。

物価が上昇してお金の価値が目減りし、資産の実質的な価値が下がる「インフレリスク」。

投資先の企業や国の経営が悪化して元本や利息が支払われなくなる「信用リスク」。

これらの他にも、外貨建て資産などが為替の相場によって崩れてしまう「為替変動リスク」や投資対象国・地域の情勢が不安定になり、資金の回収が困難になる「カントリーリスク」なども存在します。

商品の特性やリスクを事前に把握したうえで、投資する先を検討してください。

②生活防衛資金を資産運用に回す

- 元本金額:数十万〜100万円

- 状況:余裕資金の区別をせず投資に回していた

- 結果:急な出費で下落中に売却し損失を確定

生活に必要なお金まで投資に回してしまうと、急な出費の際にやむを得ず売却せざるを得なくなります。

医療費や失業、ライフプランの変化など、現金が必要になる場面は少なくありません。

目安として生活費の3〜6か月分は生活防衛資金として、投資用の資金とは別に確保しておきましょう。

③手数料の高い投資信託を買う

- 元本金額:500万円

- 状況:銀行で勧められた投資信託を購入

- 結果:信託報酬が高く、思ったほど資産が増えなかった

信託報酬や購入時手数料など、資産を保有するためのコストが高い商品を選びがちな方は要注意です。

一見するとわずかな差でも、長期投資においては大きな利益の違いが出てくるでしょう。

月5万円の投資を25年間続けた場合の手数料シミュレーション

| 項目 | 年率1.00% | 年率0.20% |

|---|---|---|

| 毎月積立額 | 50,000円 | 50,000円 |

| 積立期間 | 25年(300か月) | 25年(300か月) |

| 元本合計 | 15,000,000円 | 15,000,000円 |

| 想定利回り (手数料控除前) | 年率5.0% | 年率5.0% |

| 累計手数料 | 2,668,780円 | 575,674円 |

| 最終資産 | 25,266,139円 | 28,426,576円 |

| 最終資産の差額 | 3,160,437円 | |

※「累計手数料」は運用中に差し引かれたコスト総額です。

※「最終資産の差額」には、手数料そのものの差に加えて、差し引かれた資金を運用できなかった分の複利差も含みます。

投資を続ける限り発生するコストは、着実に利益を削っていきます。

商品を選ぶ際は利回りだけでなく、手数料などのコスト部分にも着目してください。

④情報を鵜呑みにして狼狽売り

- 元本金額:数百万円

- 状況:暴落時に保有資産を売却

- 結果:売却後に相場が回復し、大損となった

ニュースやSNSで得た情報とその場の感情に左右された売買は損失の原因になります。

下落時に不安になって売却すると回復局面で利益を逃してしまうでしょう。

逆に「今が買い」と聞いて慌てて購入したら高値掴みだった……と後悔する方も少なくありません。

市場は上昇と下落を繰り返すため、短期の動きだけで判断するのは危険です。

目先の情報に振り回されず、自分自身の判断基準を持ちましょう。

⑤NISAやiDeCoを使わない

- 元本金額:200万円

- 状況:課税口座のみで投資を継続

- 結果:運用益に対して課税され、最終的な手取りが約25万円減少

通常、投資で得た利益には手数料とは別に20.315%の税金がかかりますが、NISAやiDeCoを利用すれば税金を抑えられます。

| NISA | iDeCo | |

|---|---|---|

| 税制メリット | 運用益が非課税 | 運用益が非課税+掛金が非課税・所得控除 |

| 資金の引き出し | いつでも可能 | 原則60歳まで不可 |

| 向いている人 | 自由に使いたい | 老後の資金を準備したい |

NISAはいつでも引き出しができるため、初心者でも始めやすい制度です。

iDeCoは老後資金専用ですが、掛金が全額所得控除になるため節税効果が高い点が特徴です。

資産運用をこれから始めるなら、使いやすいNISAを優先し、余裕があればiDeCoも検討するとよいでしょう。

投資信託なら大損しない?他の資産運用と比較

投資信託は比較的リスクを抑えやすい金融商品ですが「絶対に大損しない」わけではありません。

ここでは他の資産運用と比較しながら、投資信託の特徴とリスクを整理します。

投資信託は大損を避けやすい仕組み

投資信託は1つの資産に集中せず、複数の銘柄に分散投資する仕組みです。

株式投資でも多数の企業に投資していれば、個別株のように1社の業績悪化で大きく値下がりするリスクは抑えられます。

投資先選びや実際の運用はプロがしてくれるので、銘柄選定の手間も不要かつ基本的にほったらかしでOK。

銘柄選びを誤ると大きな損失につながってしまう個別株投資と比べると、投資信託は初心者でも始めやすいタイプの商品だと言えます。

投資信託=絶対に大損しないわけではない

投資信託でも、損をする(相場が大きく下落する)局面は存在します。

代表的な下落局面の事例としては、米国の投資銀行リーマン・ブラザーズの経営破綻がきっかけで起こった2008年の金融危機「リーマンショック」、2020年の世界的な新型コロナウイルスの感染拡大による「コロナショック」が挙げられるでしょう。

| 指数 | リーマンショック時の最大下落率 | コロナショック時の最大下落率 |

|---|---|---|

| S&P500(配当込、円換算) | ▲58.7% | ▲20.4% |

| 全世界株式(配当込、円換算) | ▲61.3% | ▲22.0% |

| 日経平均(配当込) | ▲57.2% | ▲19.2% |

2024年8月には、日経平均株価が前日比4,451円(12.40%)安で取引を終える歴史的な暴落も発生しました。

市場全体が下落する局面では、投資信託も大きく値下がりしてしまいます。

短期で見ると「大損した」と感じる状況ですが、重要なのはその後の回復局面まで保有できるかどうか。

金融庁の分析によると、投資信託保有者の約6割は運用損益がプラスになっています。

一時的な下落に焦らず、長期で運用を続けて損失を回避しましょう。

リスクの高い投資信託の見分け方

投資信託の中でもリスクが大きく、運用を間違えると大損をしやすいタイプの商品が複数あります。

レバレッジ型ファンドや新興国特化型ファンドは価格変動が激しい傾向があります。

純資産総額が小さいファンドは安定性に欠け、運用自体が終了してしまうリスクが否定できません。

毎月分配金を得られるファンドはこまめに資金を得たい方に人気ですが、元本を取り崩していないかは要注意です。

初心者のうちは、まず分散型の低コスト商品から検討するのが無難と言えます。

預金・債券はリスクの低い安全資産

絶対に大損しない資産を求めるなら、元本割れリスクが極めて低い預金や債券などの安全資産が候補に挙げられます。

銀行預金は元本保証があり、ペイオフに備えて1000万円以上をまとめて預けないように注意すれば資産が大きく減る心配はありません。

国債や社債などの債券も、比較的安定した利息収入が得られます。

ただし、投資信託などのリスク資産と比べるとリターンは低いため、インフレに弱い点は明確なデメリット。

資産運用では、安全資産とリスク資産を組み合わせて将来の資産額を増やしていくのが定石です。

一つの資産にこだわらず、様々な資産に目を向けてみましょう。

投資信託で大損を避けるには長期投資が大事

投資信託において、短期で利益を得ようと考えるのはおすすめできません。

ここでは投資信託における長期投資の重要性と、下落相場での考え方を解説します。

短期で売ると複利効果を得られない

投資信託は長期間で複利効果を得る動きを前提としているため、下落時に売却してしまうとその後の回復や成長の恩恵を受けられません。

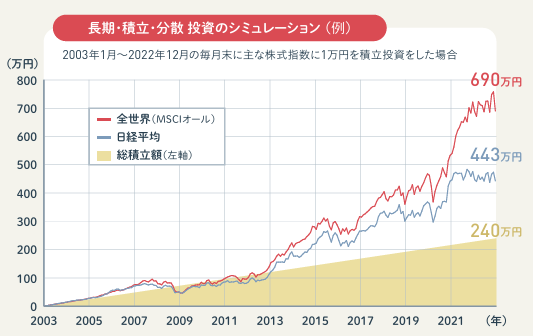

金融庁のシミュレーションでも、長期で積立投資を続けた場合は元本割れリスクが大きく低下する結果が示されています。

※将来の運用成果を保証するものではありません

上記の図は世界の主な株価指数に毎月1万円を20年間積立投資した場合のシミュレーション(総積立額240万円)です。

どの指標でも20年後には総積立額を大きく上回っています。

資産運用で損をする確率を下げるためにも、時間を味方につけながら長期で運用を続けましょう。

投資信託は下落相場の行動が結果を左右する

評価額がどんどん下がると、「失敗したのでは」「このまま資産がゼロになるのでは」と焦ってしまう時がありますよね。

下がり続けている相場の中で売却すると、安値で手放し回復時の利益を逃してしまいます。

積立投資を続ければ価格が下がった分だけ多くの口数を購入でき、結果的に回復時のリターン増大につながります。

今までの市場は、下落と回復を繰り返しながら長期的に成長してきました。

多くの人が不安を感じて売りたくなるのが下落局面の特徴ですが、「売るか、続けるか」の決断は冷静に行いましょう。

【タイミング別】投資信託で大損を避ける方法&大損時の対処法

投資信託は、始める前から運用中までの行動によって結果が大きく変わります。

ここでは、タイミングごとに失敗を防ぐポイントを整理します。

投資信託を始める前|目的と目標を決める

資産運用の目的が曖昧だと、商品選びや運用方針がブレやすくなります。

「老後資金を作る」「短期で一定の利益を狙う」「毎月の生活費の足しにしたい」など、目的によって選ぶ商品は変わるはずです。

目標金額や運用期間もあわせて設定しておくと、判断の基準になります。

最初に軸を決め、目標達成のために投資を続けましょう。

投資信託を選ぶ時|複数の商品を比較検討

複数商品に分散できるのが投資信託の特徴ですが、どの投資信託を選ぶか決める際は比較検討が欠かせません。

信託報酬や純資産総額をはじめとして、投資先の傾向やリスクを鑑みたうえで購入を決めましょう。

初心者のうちはある程度大きい規模かつ手数料が低めの投資信託を選び、投資に慣れていくのがおすすめです。

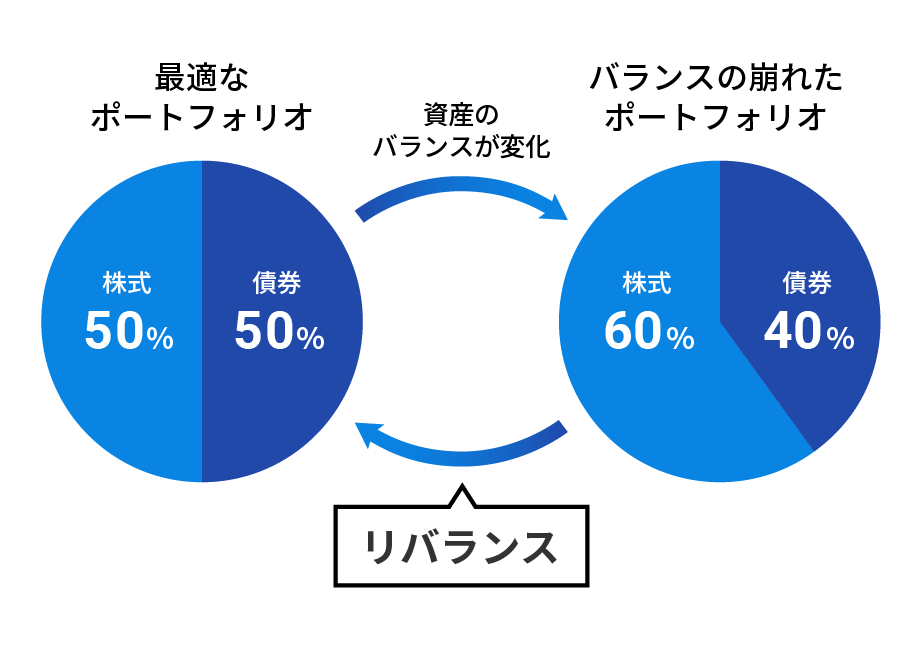

投資信託の運用中|ほったらかしにせず定期的にリバランス

現金と他の資産の比率が偏っている状態を調整する「リバランス」は、どんな投資手法でも意識して損はありません。

リバランスとは、増えすぎた資産を売却し、少ない資産を買い増すことでバランスを整える作業です。

半年から1年に1回程度を目安に、定期的に見直すとよいでしょう。

投資信託自体はほったらかしで運用できる商品ですが、完全に放置し続けるのではなく定期的に自分の資産を見直すのが損をしないための対策と言えます。

大損したと感じた時|あわてて売らず状況を整理

感情的な売却は、損失を確定させてしまう大きな原因です。

「大損した」時は、まず損失の原因が市場全体の下落なのか、商品固有の問題なのかを見極めてください。

長期投資を前提に考えるなら、市場全体の動きによる一時的な下落は想定内です。

また、他の投資で利益が出ている状態なら、大きな損失が出た時に「損益通算」をすると税金を抑えられます。

損失額は確定申告を行うと最大3年間繰り越して将来の利益と相殺が可能です。

発生した損失をそのままにするのではなく、制度を活用して補填しましょう。

投資信託+他の投資先で資産運用の失敗を避ける

投資信託は優れた金融商品ですが、1つの投資手法に偏ると市場環境によって資産が大きく上下するリスクは避けられません。

資産運用で失敗を避けるには、複数の選択肢を組み合わせる視点も求められます。

利回りの高さと投資先の信頼性に着目しつつ、株式市場以外に比重を置くリスク資産を持つのも資産運用の一環です。

ここからは、特におすすめの高利回りを得られる投資先について解説します。

500万円以上の投資資金でより高いリターンを目指す方におすすめの投資先です。

- ハイクアインターナショナル

手数料完全無料|年利12%固定 - アクション

成功報酬制|前年度年利+17.35%

リスク・リターンが控えめな投資信託と併用すると、より資産形成を進めやすくなります。

公式サイトから無料資料請求&無料相談ができるので、お気軽に問い合わせてみてください。

ハイクアインターナショナル

- 年間利回りは12%固定

- 契約手数料、管理手数料、成功報酬なし

- 配当を再投資すれば複利を狙える

ハイクアインターナショナルは、2023年に設立された日本の運用会社で、年利12%の固定リターンを実現しています。

ベトナムの日系企業「SAKUKO VIETNAM(以下、サクコ社)」に対して事業資金を貸し付け、その貸付金から生じる利息を原資として、投資家に配当を還元する仕組みの商品です。

サクコ社は、日本製品の販売店やスイーツ店、ホテルなどを幅広く展開しており、日本のメディアでもたびたび紹介されている企業です。

安定した実績を持つ企業への事業融資を通じて、高い収益の確保を目指しています。

受け取った配当は、配当として受け取る単利型と、再投資しながら増やす複利型のいずれかを選べます。より効率よく資産を増やしたいと考えるなら、再投資による複利運用が有力な選択肢でしょう。

- 退職金の運用先を探している60代

年金の補完として3ヶ月ごとの配当30万円を活用 - 子育て世代の40代

教育費の足しに年120万円の配当を充当 - 資産形成中の30代

配当を再投資して資産の加速度的な成長を実現

\リスクも含めて納得いくまで質問できる/

500万円の投資で年間60万円の安定配当

ハイクアインターナショナルの魅力は、毎年12%の配当を受け取れる点です。

| 年数 | 年間配当額 | 累計配当額 |

|---|---|---|

| 1年後 | 60万円 | 60万円 |

| 3年後 | 60万円 | 180万円 |

| 5年後 | 60万円 | 300万円 |

| 10年後 | 60万円 | 600万円 |

500万円を投資すると、3か月ごとに15万円、年間では60万円の配当を受け取れます。

一般的な投資信託の利回り水準では届かない高い収益が期待できるでしょう。

期待できるリターンが安定しているのと、市場変動に左右されにくい商品である点がハイクアインターナショナルの強みです。

大きな失敗を避けたい、損失を出したくないと考えている方にはリターンの安定性からおすすめできる投資商品です。

相場が下がっても利回りが一定

投資信託のように株式市場の影響を大きく受ける投資では、どれだけ優良な銘柄を選んでも市場が下落した時は影響を受けます。

2020年のコロナショックではS&P500連動型ファンドも一時30%超の下落を記録し、多くの投資家が含み損を抱えました。

2024年8月5日の日経平均株価では1日で前日比12.40%の下落が起き、もちろん投資信託も大きな影響を受けています。

ハイクアインターナショナルの収益源は株式市場ではなく、ベトナム企業への事業融資です。

融資型の運用のため、市場相場がどんなに下落してもあらかじめ取り決めた年利12%の固定配当は変わりません。

| 市場局面 | インデックスファンド | ハイクアインターナショナル |

|---|---|---|

| 上昇相場 | 評価額が上昇 | 年利12%固定配当 |

| 下落相場 | 評価額が下落 含み損が発生 | 年利12%固定配当 |

| 横ばい相場 | 大きな変動なし 利益が出にくい | 年利12%固定配当 |

500万円から投資できるハイリターンの設定

ハイクアインターナショナルの最低投資額は500万円で、他社の富裕層向けヘッジファンドと比較すると投資しやすい金額設定と言えます。

まとまった資金を持っている方は、資産を増やすための投資として一部のリスク資産へ分散しておく対応も検討すべきです。

まずは無料の個別相談を利用し、事業の中身や配当の仕組みを詳しく確認してみてください。

\リスクも含めて納得いくまで質問できる/

アクション

- 2024年度は17.35%の利回り達成

- 株式の相場が下がる局面でも事業投資で安定したリターンを狙う

- 金融業界30年以上の実力ある運用チーム

アクションは、年間利回り15%以上を目標に運用するヘッジファンドです。

2024年度(2024年7月〜2025年6月)には17.35%の利回りを記録しており、現在も年12〜17%を想定した運用が続いています。

代表を務める古橋弘光氏は、「みんなのFX」で知られるトレイダーズホールディングスの元取締役です。

金融業界で培ってきた知見と実績を活かし、高いリターンの実現を目指しています。

\無料相談で投資戦略をシミュレーション/

2024年度の運用実績

月次レポートで確認できる運用状況によると、アクションは2024年4月から一度も月次でマイナスを出していません。

さらに、2024年8月に日経平均が12%下落した局面でもプラス運用を達成しています。

相場が下がる局面でも収益を狙える点は、プロの判断で運用するヘッジファンドならではの強みといえるでしょう。

実績ベースでは投資元本を6年で回収可能

アクションの前年度実績である年利17.35%をもとに計算すると、500万円を投資した場合は年間86.75万円の利益が見込めます。

この水準の運用が続いたと仮定すれば、6年で投資元本を回収できる計算になります。

| 年数 | 年間運用益 | 累計運用益 |

|---|---|---|

| 1年後 | 86.75万円 | 86.75万円 |

| 2年後 | 86.75万円 | 173.5万円 |

| 6年後 | 86.75万円 | 520.5万円 |

※実際の運用成績は市場環境により変動します

アクションは、市場の上下に左右されにくいファクタリングやWeb3事業などの事業投資も積極的に組み込みながら、複数の投資対象へ戦略的に分散しています。

こうした分散運用を行っているからこそ、安定して10%超の高い利回りを目指しやすい点が特徴です。

大きな損失を避けながら資産形成を進めたい人にとって、有力な投資先のひとつになるでしょう。

\リスクも含めて納得いくまで質問できる/

資産運用・投資信託の失敗に関するQ&A

資産運用や投資信託に関しては、不安や疑問を感じるポイントが多くあります。

ここでは、よくある質問にまとめて回答します。

【まとめ】資産運用の失敗・大損を防ぐ判断軸

投資信託は正しく使えばリスクを抑えて大損を避けられる投資手法ですが、使い方を誤ると失敗してしまいます。

- 短期の損得ではなく、長期目線で判断

- 余裕資金で運用する

- コストとリスクを理解して商品を選ぶ

まず覚えておくべきなのは「含み損がある状態=失敗ではない」点です。

短期の結果に振り回されず、下落時の狼狽売りを避けて長期保有を続けるのが投資信託で利益を出す方法と言えます。

投資信託だけに偏っている状態だとリスク分散ができないので、様々な投資商品を保有しておくのがおすすめ。

資産運用に正解はありませんが、焦らず長期的な視点で資産形成を進めていきましょう。