「ポートフォリオの現金比率が低いと良くない?」「現金比率は何%が理想?」と迷っている人は少なくありません。

適切な現金比率は年齢や家計の状況、リスク許容度によって変動します。

この記事では、ポートフォリオの現金比率の目安や現金比率が高い時・低い時のリスク、自分に合った現金比率の見直し方についてわかりやすく解説します。

「リバランス」の考え方や資産を守るための考え方を知りたい方はぜひ最後まで読んでみてください。

ポートフォリオの「現金比率」とは?見直し前に知りたい基本

資産運用を成功させるために、ポートフォリオの見直しと現金比率の調節は避けて通れないポイントです。

まずは、現金比率の基本的な考え方について確認しましょう。

現金比率=資産全体における現金の割合

現金比率とは、保有資産のうちすぐ使える現金や普通預金などのお金が占める割合(現金 ÷ 総資産 × 100)を指します。

たとえば総資産が1,000万円で、そのうち200万円が現金なら、現金比率は20%です。

株式や投資信託、債券、REITなどは運用資産であり、現金には含まれません。

まずは資産を棚卸しして、現状の現金比率を計算してみてください。

現金比率が資産運用で重視される理由

現金比率は資産運用において「安心感」「成長性」のどちらを優先している状態なのか表すバロメーターといえます。

現金が一定額あれば、急な医療費や家電の買い替えなどがあっても、慌てて運用資産を売らずに済むでしょう。

しかし、現金を持ちすぎるとインフレによって実質的な資産が目減りしやすくなるので要注意です。

一方に偏りすぎず、ライフプランに合わせて現金比率を調整すると結果的に資産運用のペースも安定しやすくなります。

ポートフォリオの現金比率は何%が目安?

ポートフォリオの現金比率の目安を考えるときは、年齢は一つの指針になります。

ただし、固定の数字にとらわれず、家計の状況や目的もあわせて見る視点が欠かせません。

年齢別の現金比率の目安

年齢別の目安は、自分のポートフォリオを見直すきっかけとして役立ちます。

若年層ほど平均的な現金比率は低く、退職が近づくごとに現金比率を高めていくのが一般的です。

ただし、この記事で示す内容はあくまで考え方の目安であり、全員に共通する正解ではない点について留意しておいてください。

20代の現金比率|20~30%が目安

20代は今後の運用期間を長く取れるので、現金比率を低めにしやすい世代です。

今後収入がまだ伸びる余地も大きく、資産形成を優先した時のメリットが大きい時期でもあります。

転職や引っ越しなどで支出が増えた時のリスクを考慮して、生活防衛資金は別で確保しましょう。

30代の現金比率|30~40%が目安

30代は結婚、住宅、出産などライフプランの変化に伴った大きな支出が重なりやすい時期です。

20代の頃と比べると、より現金を厚めに持っておいたほうが安心できるでしょう。

投資を継続しながら、近い将来に使う資金は別途分けて管理する習慣をつけると、無理なく資産形成を進められます。

40代の現金比率|30~50%が目安

40代はライフプランによって理想的な現金比率の目安が大きく変わりやすい世代と言えます。

結婚・出産を経た40代は教育費や住宅費が重なりがちなので、守りの資産形成が必要になるでしょう。

独身なら支出の自由度が高いので現金比率を抑えて積極的に投資をする選択肢もあります。

40代は老後の資金も意識しつつ、資産形成の目的ごとに分けて運用するのがおすすめです。

50代の現金比率|40~50%が目安

老後の生活が現実味を帯びてくる50代においては、値動きの大きい資産に偏らない資産形成を心がけましょう。

もちろん全てを安全資産にする必要はありません。

しかし、今後の資産形成を考えて保有するリスク資産を厳選したい年代です。

退職時期が近い場合、数年以内に使う予定のお金を考えて現金比率を高めておくと安心感が増します。

60代の現金比率|50~70%が目安

60代は資産の取り崩しも視野に入ってくる年代です。

定年を迎える60代以降、資産の流動性を考慮すると現金比率を高めに置く考え方が安全と言えます。

全額を現金に寄せてしまうと資産の寿命が縮んでしまうので、資産を使う時期・ペースに応じた配分を考えて少しずつ現金比率を高めましょう。

世帯主の年代別調査データから見る現金比率

J-FLECが2025年に行った調査によると、金融資産保有額の平均は二人以上世帯で1,940万円、単身世帯で919万円(※預貯金も金融資産に含む)でした。

調査データにおける平均値は今の家計の立ち位置を知るヒントになりますが、理想の現金比率をイコールで示しているわけではありません。

同じ年代でも世帯構成や収入水準で内情は変わるうえ、高額資産を持つ世帯が平均を押し上げやすい点には注意が必要です。

出典:金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査(2025年)」

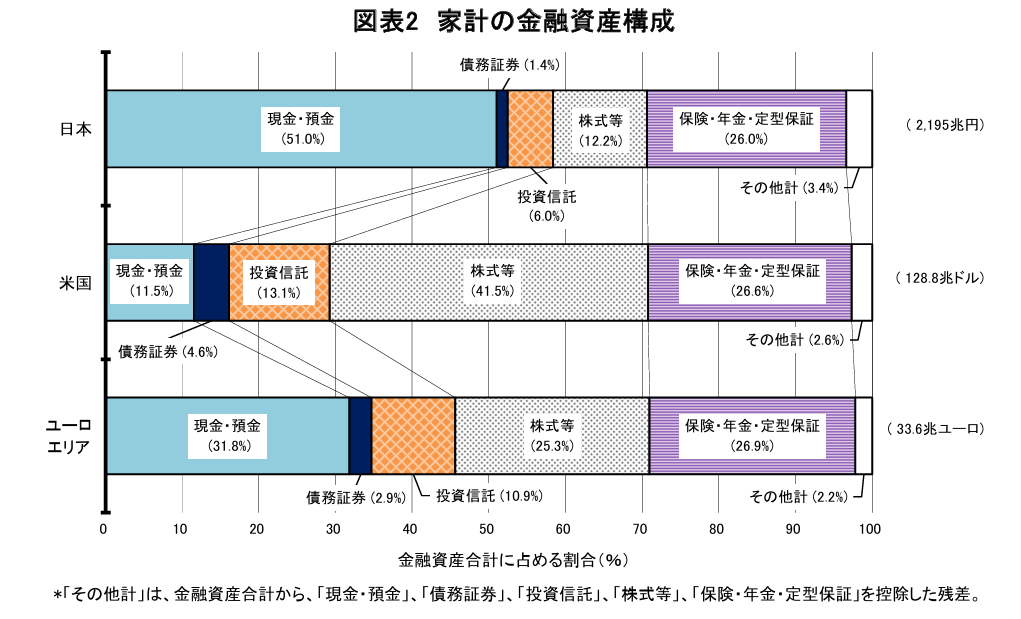

日米欧の比較データから見る日本の現金比率

日本の家計は、海外と比べても現金や預金を厚めに持っている傾向があります。

日本銀行が調査したデータによると、2025年3月末時点で家計の金融資産に占める現金・預金の割合は日本51.0%、米国11.5%、ユーロエリア31.8%でした。

一方で、米国は株式等の比率が41.5%と高く、日本の12.2%を大きく上回っています。

各国の違いは家計の運用文化や制度の差が表れている面が大きいため、海外に倣って現金を減らすのが必ずしも正解とは限りません。

日本の税制や経済状況にも気を配りつつ、今の自分の暮らしに合った現金比率を意識してみましょう。

年齢や収入状況で現金比率の目安は変わる

ベストな現金比率は、年齢だけで決まるわけではありません。

収入が安定していて毎月の余力が大きい人なら、現金比率をやや低めにしても調整できるでしょう。

反対に、収入の波が大きい人や自営業の人は、手元資金を厚く持つほうが安心しやすくなります。

年齢ごとの平均値よりも、自分の理想的な暮らしに合うラインを探すのが大切です。

まずは生活防衛資金と近い将来の支出を分け、残りをどこまで運用へ回せるのか考えてみてください。

ライフステージ別の現金比率の考え方

ポートフォリオの現金比率は、家族構成や暮らし方でも変わります。

同じ年代でも支出の予定や守りたい生活水準が異なるため、ライフステージごとに考える視点が大切です。

独身・子どものいない世帯は現金比率を下げやすい

独身や子どものいない世帯は、支出の自由度が高く、現金比率を下げるリスクが比較的低いです。

毎月の固定費を上げないように生活できれば、積立も続けやすいでしょう。

一方で、病気や離職などが起きた場合は、自力で立て直す必要があります。

生活費数か月分の現金や守っておきたい資金は事前に分けておいて、余剰資金を投資へ回しましょう。

子育て世帯は教育費を見越して現金を厚めに

子育て世帯は、教育費や住居費が重なりやすいので、独身世帯よりも現金比率を高めに見積もってください。

教育資金は学費、塾代、習い事、進学費用など、先の支出のボリュームが読みやすい部類です。

数年以内に使う教育資金の保管場所は、値動きの大きい資産へ寄せすぎないようにしましょう。

老後資金を含めた全資産を預貯金に入れると資産を増やせなくなってしまうので、10年以上先に使うお金は運用に使うのがおすすめ。

夫婦間で家計簿だけでなく、教育費の予定やリスク許容度に合わせた資産計画を共有しておくと、今後の現金比率の目安を決めやすくなります。

定年退職の前後は取り崩し前提で現金メイン

定年退職の前後は、資産を増やすよりも資産を徐々に取り崩していく視点が強くなる時期です。

定年後は給与収入が減るだけでなく、医療費や住まいの修繕費などの出費も増えがちになります。

数年分の生活費や大きな支出を現金で確保しておいて、残りを運用しながら長持ちさせる戦略が現実的でしょう。

受け取った退職金を全て投資へ回すと、相場の上下に一喜一憂しやすくなってしまうのであまりおすすめできません。

年金収入で毎月の生活費をどこまでまかなえるのか調べてから、必要な現金比率を決めましょう。

ポートフォリオの現金比率が高すぎる・低すぎる時のリスク

ポートフォリオの現金比率は、高すぎても低すぎても困りやすくなります。

「どちらが危険か」ではなく、自分の家計に対してずれていないかを見る視点が大切です。

現金比率が高すぎる時

現金比率が高すぎると、家計の安心感は得やすい一方で、資産が育ちにくくなります。

預金中心の配分は値動きに強い半面、長い目で見るとインフレに弱くなるのが難点。

現金に寄せすぎると長期投資による複利効果が得にくくなり、資産を増やす力が弱まってしまうのも注意点です。

現金を厚く持つ理由を明確にし、必要以上に守りへ偏っていないか見直す視点を持ってみましょう。

現金比率が低すぎる時

現金比率が低すぎると、資産の成長は狙いやすい一方で、家計を守る余力が弱くなります。

自分の生活と相場が安定している間は気になりにくいですが、急な出費や大きな下落が起きるとデメリットが表れやすくなります。

現金ではない資産は、必要な時にすぐ引き出すのが難しいお金です。

手持ちの現金が少なすぎると精神面の不安につながり、長期運用をやめて売却する要因になります。

平時だけでなく、不調時でも無理なく続けられるような現金比率を維持しておくのがベストです。

著名な投資家のウォーレン・バフェットは「投資機会が限られる局面では大きな現金や短期国債を持つ」姿勢を示してきました。

バフェットの考えについては「現金を常に増やすべき」というよりも、有望な投資先が見つからない時は無理に買わず待つ選択もある、と解釈するほうが妥当でしょう。

現金は最終目的ではなく、次のチャンスに動くための備えです。

感情面で相場が不安だから「なんとなく現金を増やす」のではなく、現金を多く持つ理由を明確に考えましょう。

ポートフォリオにおける現金比率の見直し方

現金比率を見直すときは、すぐに資産を大きく動かすのではなく、順番に整理を進めましょう。

手元資金の役割を分けながら考えると、自分に合う現金比率が分かりやすくなります。

今の資産と現金比率を把握

資産の中身があいまいだと、現金を多く持っているのか少ないのか判断しにくくなります。

まずは普通預金、定期預金、株式、投資信託、債券、保険などの資産額を一つずつ書き出し、現金に当たる資産と運用資産を分けて集計しましょう。

自分の総資産をExcelの表や紙などで一覧で見える形で確認すると、感覚ではなく実際の数字で状況が分かります。

現金合計を総資産で割ると、現状の現金比率が出せます。

見直しの第一歩として、まずは今の現金比率を正確に把握してみてください。

使う予定のあるお金・運用資金を分ける

病気や失業などに備える生活防衛資金や、数年以内に使う予定の大きなお金は運用枠と切り離して考えましょう。

- 生活防衛資金

- 引っ越し費用

- 教育費

- 車の買い替え費用

- 旅行資金 など

当分使う予定がない資金は、運用へ回す余地があると言えます。

運用資金にしていいお金と手元に置くお金を切り分け、資金の用途を明確にしたうえで現在の現金比率を整理してみましょう。

運用方針と目標とする現金比率を決める

老後資金を作りたい、数年後の住宅購入に備えたい、など、資産運用の目的によって取るべきスタンスは変わります。

長期的な資産形成を目指すなら、一定の手元資金を残しつつ余力を運用へ回すのが良いでしょう。

使う時期が近い資金のために運用するなら、値動きの大きい資産に寄せすぎないほうが安心です。

目標の比率を決めるときは、年齢別の目安や現在のライフステージを考慮してください。

その時の気持ちだけでなくデータや数字を根拠にすると、見直しの軸もぶれにくくなります。

リスク許容度を把握

現金比率を決める際、自分がどれだけ値動きに耐えられるかも確認したい要素です。

リスク許容度が低い人は、数字上は余裕があっても下落時に強い不安を感じやすくなります。

反対に、多少の値下がりでも長く持ち続けられるなら、現金比率をやや低めに置いても良いでしょう。

毎月の収入が安定しているか、家族の支出予定があるか、今後のライフプランの見通しがあるかどうかなど、リスク許容度は今の生活からも大きな影響を受けます。

年齢や家族構成などのデータだけに固執せず、自分が資産運用を続けやすい現金比率を探してみてください。

ポートフォリオの現金比率を見直すときの注意点

現金比率は一度決めて終わりではなく、見直し方にも注意が必要です。

焦って大きく動かすと、かえって家計や運用のバランスを崩しやすくなります。

生活防衛資金は現金比率の枠から切り離す

病気や失業、急な修理費などに備えるお金まで投資へ回すと、いざという時に家計が不安定になりやすくなります。

増やすために運用するお金ではなく、暮らしを守るための「生活防衛資金」を確保しましょう。

必要な生活費は個人差がありますが、収入が安定していない人ほど厚めに見積もるのがおすすめです。

生活防衛資金を別枠で管理し、残りの資金でポートフォリオの現金比率を考えてください。

直近で使う予定の資金についても分けて考える

数年以内に必要になるお金を投資へ回すと、相場が下落したタイミングで現金化を迫られるおそれがあります。

現金比率を整えるときは、使い道のない余剰資金を主な見直し対象に選びましょう。

定期的な「リバランス」を実施

現金比率は、最初に整えたとしても相場の動きで徐々にずれていきます。

株式が大きく上がれば現金比率は下がり、相場が下がれば相対的に現金比率は上がります。

年に一回や半年に一回など、時期を決めて現金比率と投資の配分を見直す「リバランス」を実施しましょう。

リバランスをしないままだと、気づかないうちに自分の許容範囲を超えた配分になるおそれがあります。

無理なく続けられる頻度や見直しの基準を決め、定期的に現金比率を確認してください。

一度に大きく調整しない

大きな金額を一度に動かすと、その時の相場水準に判断が左右されやすくなります。

相場が不安だからと全額を現金へ戻したり、焦って投資へ回したりするのはおすすめできません。

自分に合う現金比率へ近づけたいなら、数回に分けて調整するやり方が安全です。

積立額を少しずつ増やす、ボーナスの一部を投資に回すなども選択肢に入るでしょう。

売却で現金比率を戻す際は税金と手数料を確認

利益が出ている資産を売却すると、20.315%の税負担が発生します。

売買コストや解約時の負担がかかる商品もあり、想定より手取りの利益が減ってしまうケースは珍しくありません。

見た目上の比率を戻せても、コストまで含めると資産運用の効率が下がるおそれがあります。

売却コストを考えるなら、現金比率の調整は新規の入金や積立配分の変更で進めるのも一つの手段です。

ポートフォリオの現金比率を見直した後の運用先

現金比率を見直したあとに迷いやすいのが、余剰資金をどこへ振り分けるかという点です。

自分の目的や値動きへの耐えやすさに合わせて、運用先の特徴を比べながら選ぶ視点が大切になります。

一つの資産に絞るのではなく、目的に合わせて少しずつ振り分け先を考えてみてください。

- 投資信託:少額から分散投資しやすく、初心者にもおすすめ。

- 株式投資:値動きが大きいが、長期の成長を狙いやすい。

- 債券:値動きが比較的穏やか。元本保証がある商品も存在する。

- REIT・金:資産の分散やインフレ対策の選択肢として有力。

資産を増やす目的で投資をするなら、一般的な投資手法に加えて利回りの高さと投資先の信頼性に着目した商品選択をしましょう。

金利面と安全性の両面を考えて資産を分散していくのが、将来のリスク回避につながります。

ここからは、特におすすめの高利回りを得られる投資先について解説します。

500万円以上の投資資金で高い利回りを目指したい方におすすめの投資先です。

- ハイクアインターナショナル

手数料完全無料|年利12%固定 - アクション

成功報酬制|前年度年利+17.35%

現状の現金比率が高い方や、リスク資産が少ない方にとって「資産を増やす」ための選択肢になるでしょう。

公式サイトから無料資料請求&無料相談ができるので、お気軽に問い合わせてみてください。

ハイクアインターナショナル

- 年間利回りは12%固定

- 契約手数料、管理手数料、成功報酬なし

- 配当を再投資すれば複利を狙える

ハイクアインターナショナルは、2023年に設立された日本の運用会社で、年利12%の固定リターンを実現しています。

ベトナムの日系企業「SAKUKO VIETNAM(以下、サクコ社)」に対して事業資金を貸し付け、その貸付金から生じる利息を原資として、投資家に配当を還元する仕組みの商品です。

サクコ社は、日本製品の販売店やスイーツ店、ホテルなどを幅広く展開しており、日本のメディアでもたびたび紹介されている企業です。

安定した実績を持つ企業への事業融資を通じて、高い収益の確保を目指しています。

受け取った配当は、配当として受け取る単利型と、再投資しながら増やす複利型のいずれかを選べます。より効率よく資産を増やしたいと考えるなら、再投資による複利運用が有力な選択肢でしょう。

- 退職金の運用先を探している60代

年金の補完として3ヶ月ごとの配当30万円を活用 - 子育て世代の40代

教育費の足しに年120万円の配当を充当 - 資産形成中の30代

配当を再投資して資産の加速度的な成長を実現

\リスクも含めて納得いくまで質問できる/

500万円の投資で年間60万円の安定配当

ハイクアインターナショナルの魅力は、毎年12%の配当を受け取れる点です。

| 年数 | 年間配当額 | 累計配当額 |

|---|---|---|

| 1年後 | 60万円 | 60万円 |

| 3年後 | 60万円 | 180万円 |

| 5年後 | 60万円 | 300万円 |

| 10年後 | 60万円 | 600万円 |

500万円を投資すると、3か月ごとに15万円、年間では60万円の配当を受け取れます。

一般的なファンドラップや投資信託の利回り水準では届かない高い収益が期待できるでしょう。

期待できるリターンが安定しているのと、市場変動に左右されにくい商品である点がハイクアインターナショナルの強みです。

相場が下がっても利回りが一定

株式市場の影響を受ける投資では、どれだけ優良な銘柄を選んでも市場が下落した時は影響を受けます。

2020年のコロナショックではS&P500連動型ファンドも一時30%超の下落を記録し、多くの投資家が含み損を抱えました。

ハイクアインターナショナルの収益源は株式市場ではなく、ベトナム企業への事業融資です。

融資型の運用のため、市場相場がどんなに下落してもあらかじめ取り決めた年利12%の固定配当は変わりません。

| 市場局面 | インデックスファンド | ハイクアインターナショナル |

|---|---|---|

| 上昇相場 | 評価額が上昇 | 年利12%固定配当 |

| 下落相場 | 評価額が下落 含み損が発生 | 年利12%固定配当 |

| 横ばい相場 | 大きな変動なし 利益が出にくい | 年利12%固定配当 |

500万円から投資できるハイリターンの設定

ハイクアインターナショナルの最低投資額は500万円で、他社の富裕層向けヘッジファンドと比較すると投資しやすい金額設定と言えます。

まとまった資金を持っている方は、資産を増やすための投資として一部のリスク資産へ分散しておく対応も検討すべきです。

まずは無料の個別相談を利用し、事業の中身や配当の仕組みを詳しく確認してみてください。

\リスクも含めて納得いくまで質問できる/

アクション

- 2024年度は17.35%の利回り達成

- 株式の相場が下がる局面でも事業投資で安定したリターンを狙う

- 金融業界30年以上の実力ある運用チーム

アクションは、年間利回り15%以上を目標に運用するヘッジファンドです。

2024年度(2024年7月〜2025年6月)には17.35%の利回りを記録しており、現在も年12〜17%を想定した運用が続いています。

代表を務める古橋弘光氏は、「みんなのFX」で知られるトレイダーズホールディングスの元取締役です。

金融業界で培ってきた知見と実績を活かし、高いリターンの実現を目指しています。

\無料相談で投資戦略をシミュレーション/

2024年度の運用実績

月次レポートで確認できる運用状況によると、アクションは2024年度(2024年7月〜2025年6月)を通じて月次でマイナスを出していません。

さらに、2024年8月に日経平均が12%下落した局面でもプラス運用を達成しています。

相場が下がる局面でも収益を狙える点は、プロの判断で運用するヘッジファンドならではの強みといえるでしょう。

実績ベースでは投資元本を6年で回収可能

アクションの前年度実績である年利17.35%をもとに計算すると、500万円を投資した場合は年間86.75万円の利益が見込めます。

この水準の運用が続いたと仮定すれば、6年で投資元本を回収できる計算になります。

| 年数 | 年間運用益 | 累計運用益 |

|---|---|---|

| 1年後 | 86.75万円 | 86.75万円 |

| 2年後 | 86.75万円 | 173.5万円 |

| 6年後 | 86.75万円 | 520.5万円 |

※実際の運用成績は市場環境により変動します

アクションは、市場の上下に左右されにくいファクタリングやWeb3事業などの事業投資も積極的に組み込みながら、複数の投資対象へ戦略的に分散しています。

こうした分散運用を行っているからこそ、安定して10%超の高い利回りを目指しやすい点が特徴です。

より早いペースで資産形成を進めたい人にとって、有力な投資先のひとつになるでしょう。

\リスクも含めて納得いくまで質問できる/

ポートフォリオの現金比率でよくある質問

ポートフォリオの現金比率は、人によって前提が違うため、細かな疑問が出やすいテーマです。

ここでは見直し前に迷いやすいポイントを、よくある質問の形で整理していきます。

【まとめ】ポートフォリオの現金比率は定期的な見直しとリバランスが重要

- 年齢・家計・リスク許容度によって理想的な現金比率は変わる

- 生活防衛資金と直近で使うお金は別で考える

- ポートフォリオの現金比率は定期的な見直しとリバランスで整える

ポートフォリオの現金比率は、年齢だけでなく家計の状況や今後の支出予定に合わせて決めてください。

現金を持ちすぎると資産が増えにくくなり、少なすぎると急な出費や相場下落に対応しにくくなります。

まずは生活防衛資金を除いた資産総額を算出し、今の現金比率を確認してみましょう。

目標の現金比率が決まったあとは、一度で大きく動かさず、定期的な見直しとリバランスで少しずつ整えていくのが安全です。

自分に合う運用方法を選び、長期的な資産形成を成功させましょう。