「日経平均高配当利回り株ファンドって実際どうなの?評判が気になる…」

新NISAのつみたて投資枠で高配当ファンドに投資できると知り、日経平均高配当利回り株ファンドを検討している方は多いでしょう。しかし「やめとけ」という声もあり、本当に投資して大丈夫なのか迷っていませんか?

- 信託報酬年率0.693%はインデックスファンドより割高

- リターンはS&P500やオルカンより控えめな傾向

- 高配当株特有の減配リスク・業種偏りがある

しかし、日経平均高配当利回り株ファンドは多くの投資家から支持され、純資産総額は約2,648億円(2026年3月時点)に達しています。

良い評判・悪い評判の両方を把握し、自分に合った投資先かどうかを見極めることが大切です。

本記事では、日経平均高配当利回り株ファンドの評判・口コミを徹底調査し、メリット・デメリットから「おすすめな人・おすすめしない人」まで詳しく解説します。ぜひ最後までチェックしてみてください。

より安定した高利回りをお探しの方は、ハイクアインターナショナルをご覧ください。ハイクア(年利12%固定・手数料無料)とアクション(年利17%超実績)を記事後半で詳しく紹介しています。

日経平均高配当利回り株ファンドとは?基本情報

日経平均高配当利回り株ファンドは、配当に特化したシンプルな運用方針で人気を集めている投資信託です。

ここでは、ファンドの基本情報から手数料体系、分配金実績まで詳しく解説します。

運用会社・ファンド概要

日経平均高配当利回り株ファンドは、三菱UFJアセットマネジメントが運用するアクティブファンドです。

日経平均株価に採用されている225銘柄の中から、予想配当利回りの上位30銘柄を選定して投資を行います。

原則として年2回(6月・12月)にリバランス(組入銘柄の入替えと組入比率の調整)を行い、常に高配当銘柄への投資を維持する仕組みです。

2018年11月の設定以来、純資産総額は順調に拡大し、約2,648億円(2026年3月時点)に達しています。

| 項目 | 内容 |

|---|---|

| 運用会社 | 三菱UFJアセットマネジメント |

| 設定日 | 2018年11月9日 |

| 純資産総額 | 約2,648億円(2026年3月時点) |

| 投資対象 | 日経平均採用銘柄から予想配当利回り上位30銘柄 |

| 決算回数 | 年2回(6月・12月) |

| リバランス | 年2回(6月・12月) |

| NISA対応 | つみたて投資枠・成長投資枠の両方で購入可能 |

手数料体系

日経平均高配当利回り株ファンドの手数料体系は以下の通りです。

信託報酬は年率0.693%(税込)で、アクティブファンドとしては標準的な水準ですが、インデックスファンドと比較するとやや高めです。

販売手数料は最大2.20%(税込)となっていますが、SBI証券や楽天証券などのネット証券では無料(ノーロード)で購入できます。

信託財産留保額は設定されていないため、解約時に追加コストは発生しません。

| 手数料項目 | 金額 |

|---|---|

| 信託報酬 | 年率0.693%(税込) |

| 販売手数料 | 最大2.20%(税込) ※ネット証券では無料 |

| 信託財産留保額 | なし |

分配金実績と配当利回り

日経平均高配当利回り株ファンドは、年2回(6月・12月)の決算時に分配金を支払う仕組みです。

直近の分配金は2025年12月決算で370円(1万口あたり、税引前)となっています。

設定来の分配金累計は3,610円に達しており、安定した配当実績を積み重ねています。

| 決算日 | 基準価額 | 分配金(税引前) |

|---|---|---|

| 2025年12月15日 | 21,069円 | 370円 |

| 2025年6月16日 | 17,170円 | 340円 |

| 2024年12月16日 | 17,021円 | 330円 |

| 2024年6月17日 | 18,639円 | 280円 |

| 2023年12月15日 | 15,626円 | 270円 |

| 2023年6月15日 | 13,643円 | 330円 |

分配金は運用状況によって変動するため、将来の分配金額を保証するものではない点には注意が必要です。

分配金が変動するリスクを避けたい方には、年利12%固定で3ヶ月ごとに配当を受け取れるハイクアインターナショナルがおすすめです。詳しくは記事後半のハイクア解説をご覧ください。

日経平均高配当利回り株ファンドの良い評判・口コミ

日経平均高配当利回り株ファンドには、多くの投資家から高い評価の声が寄せられています。

ここでは、実際の口コミや評判をもとに、良い評判を3つ紹介します。

良い評判①「高配当銘柄30社に分散投資できて便利」

最も多く見られる良い評判は、自分で30銘柄を選ぶ手間なく高配当株に分散投資できるという点です。

みんかぶの口コミでは「組入銘柄が買いたい銘柄ばかりな上、配当利回りが低くなった銘柄はリバランスで組み替えられるので長期高配当投資に向いている」という声がありました。

個別株で高配当ポートフォリオを組むには、銘柄選定から管理まで相当な手間がかかります。

本ファンドなら、年2回の自動リバランスで常に高配当銘柄への投資が維持されるため、投資初心者でも手軽に高配当株投資を始められるのが魅力です。

良い評判②「新NISAつみたて投資枠で購入できる」

2024年から始まった新NISAにおいて、つみたて投資枠・成長投資枠の両方で購入可能になったことも高評価のポイントです。

みんかぶの口コミでは「新NISAの積立投資枠でこちらを購入していきます」という声が複数見られました。

高配当ファンドでつみたて投資枠に対応している商品は限られており、本ファンドは貴重な選択肢となっています。

NISAで運用すれば分配金を非課税で受け取れるため、配当収入を重視する投資家には大きなメリットです。

良い評判③「価格変動リスクが比較的小さい」

マイベストの検証では、本ファンドは「価格のブレにくさ」で3年・5年ともにNo.1の評価を獲得しています。

Yahoo!ファイナンス掲示板では「上りはやや鈍いが下がりにはやや抵抗力があり年2回の分配があるのが特徴です」という投資家の声がありました。

コロナショック時の下落率は-23.22%で、日経平均全体と比較すると下落幅が抑えられています。

高配当銘柄は成熟した大企業が多いため、グロース株と比べて価格変動リスクが相対的に小さい傾向があります。

- 高配当30銘柄に分散投資でき、銘柄選定の手間が省ける

- 新NISAつみたて投資枠・成長投資枠の両方に対応

- 価格変動リスクが比較的小さく、下落相場にも耐性がある

- 年2回の自動リバランスで常に高配当銘柄への投資を維持

価格変動リスクをさらに抑えたい方には、株式市場の影響を受けにくい事業融資型のハイクアインターナショナルがおすすめです。年利12%固定で安定した配当を受け取れます。

日経平均高配当利回り株ファンドの悪い評判・口コミ

日経平均高配当利回り株ファンドには良い評判がある一方で、批判的な意見も存在します。

ここでは、実際の口コミをもとに悪い評判を3つ紹介します。

悪い評判①「リターンが他ファンドに比べて低い」

最も多く見られる批判は、S&P500やオルカンと比較してリターンが控えめという点です。

マイベストの検証でも「価格変動リスクが小さく安定性あり。リターンは後一歩足りない」との評価がされています。

みんかぶの口コミでは「このファンドの銘柄は最低です 投資しない方がいいと思います」という厳しい声や、「今の所はマイナス圏をフラフラしとります」という声もありました。

同期間のS&P500やオルカンのリターンと比較すると物足りなさを感じる投資家もいるようです。

悪い評判②「信託報酬0.693%は割高では?」

信託報酬の高さを指摘する声も多く見られます。

みんかぶの口コミでは「信託報酬0.6%はぽったくりでしょうか。。。」という率直な意見がありました。

eMAXIS Slimシリーズなどの低コストインデックスファンドは信託報酬0.1%以下のものも多く、それらと比較すると本ファンドのコストは高く感じられます。

また、2023年に登場したSBI日本高配当株式ファンドは信託報酬0.099%と低コストで、コスト重視の投資家からは競合商品との比較で不利に見られることもあります。

| ファンド名 | 信託報酬(税込) |

|---|---|

| 日経平均高配当利回り株ファンド | 0.693% |

| SBI日本高配当株式ファンド | 0.099% |

| eMAXIS Slim 国内株式(日経平均) | 0.143% |

悪い評判③「減配リスク・業種の偏りがある」

高配当株投資に共通する課題として、減配リスクや業種の偏りを指摘する声もあります。

みんかぶの口コミでは「分配金が前年より増え続けている訳でも無い」という指摘がありました。

高配当銘柄は銀行・商社・通信など景気敏感セクターに偏りやすく、景気後退局面では業績悪化による減配リスクが高まります。

また、高配当を出す企業は成熟した大企業が多いため、成長性が限定的でキャピタルゲイン(値上がり益)を狙いにくいというデメリットもあります。

- S&P500やオルカンと比較してリターンが控えめ

- 信託報酬0.693%は低コストファンドより割高

- 分配金は変動し、減配リスクがある

- 銀行・商社など景気敏感セクターに偏りやすい

リターンの低さや減配リスクが気になる方には、年利12%固定・手数料無料のハイクアインターナショナルが選択肢になります。契約時に決まった利回りで安定した配当を受け取れます。

日経平均高配当利回り株ファンドのメリット

日経平均高配当利回り株ファンドには、高配当株投資ならではのメリットがあります。

ここでは、主なメリットを5つ解説します。

メリット①|日経平均採用の優良高配当株30銘柄に分散投資できる

本ファンドの最大のメリットは、日経平均採用銘柄という信頼性の高い銘柄群から厳選された30銘柄に分散投資できる点です。

日経平均に採用されている企業は、流動性や業績などの基準をクリアした日本を代表する大企業ばかりです。

その中から予想配当利回りの上位30銘柄を選定するため、倒産リスクの低い優良企業の高配当株に投資できます。

個別株で同様のポートフォリオを組むには数百万円以上の資金が必要ですが、本ファンドなら100円から同等の分散効果を得られます。

メリット②|年2回の自動リバランスで銘柄管理不要

本ファンドは年2回(6月・12月)に自動でリバランスを行い、常に高配当銘柄への投資を維持します。

配当利回りが低下した銘柄は自動的に除外され、新たに高配当となった銘柄が組み入れられます。

個別株投資では銘柄の入れ替えを自分で判断・実行する必要がありますが、本ファンドなら完全にお任せで運用できます。

投資に時間をかけられない忙しい方でも、高配当株投資を継続しやすいのが魅力です。

メリット③|新NISAつみたて投資枠・成長投資枠の両方で購入可能

本ファンドは新NISAのつみたて投資枠・成長投資枠の両方に対応しています。

高配当ファンドでつみたて投資枠に対応している商品は限られており、貴重な選択肢です。

NISAで運用すれば分配金や売却益が非課税となるため、通常約20%かかる税金を節約できます。

つみたて投資枠で毎月コツコツ積み立てながら、成長投資枠でまとまった金額を追加投資するという柔軟な運用も可能です。

メリット④|価格変動リスクが相対的に小さい

高配当株は成熟した大企業が多いため、グロース株と比べて価格変動リスクが相対的に小さい傾向があります。

マイベストの検証では、本ファンドは「価格のブレにくさ」で3年・5年ともにNo.1の評価を獲得しています。

コロナショック時の下落率も-23.22%にとどまり、市場全体の下落と比較して耐久力を発揮しました。

大きな値動きに一喜一憂したくない方や、安定した運用を求める方に適しています。

メリット⑤|オルカン・S&P500との併せ持ちで分散効果

本ファンドはオルカンやS&P500との併せ持ちでポートフォリオの分散効果を高められる点もメリットです。

マネックス証券の資料によると、全世界株式やS&P500に本ファンドを併せ持ちすることで、リスクを下げながらリターンを向上させる効果が期待できるとされています。

海外株式に偏りがちなポートフォリオに国内高配当株を加えることで、地域分散にもなります。

円高局面では海外資産の目減りリスクがありますが、国内株は為替の影響を直接受けないため、ポートフォリオ全体の安定性向上に寄与します。

- 日経平均採用の優良高配当株30銘柄に100円から分散投資可能

- 年2回の自動リバランスで銘柄管理の手間なし

- 新NISAつみたて投資枠・成長投資枠の両方に対応

- 価格変動リスクが相対的に小さく、安定運用向き

- オルカン・S&P500との併せ持ちで分散効果アップ

分散効果をさらに高めたい方には、株式市場と異なる値動きをする事業融資型ファンドのハイクアインターナショナルもおすすめです。年利12%固定で市場変動の影響を受けにくい運用が可能です。

日経平均高配当利回り株ファンドのデメリット・リスク

日経平均高配当利回り株ファンドにはメリットがある一方、投資前に把握しておくべきデメリットやリスクも存在します。

ここでは、主なデメリット・リスクを5つ解説します。

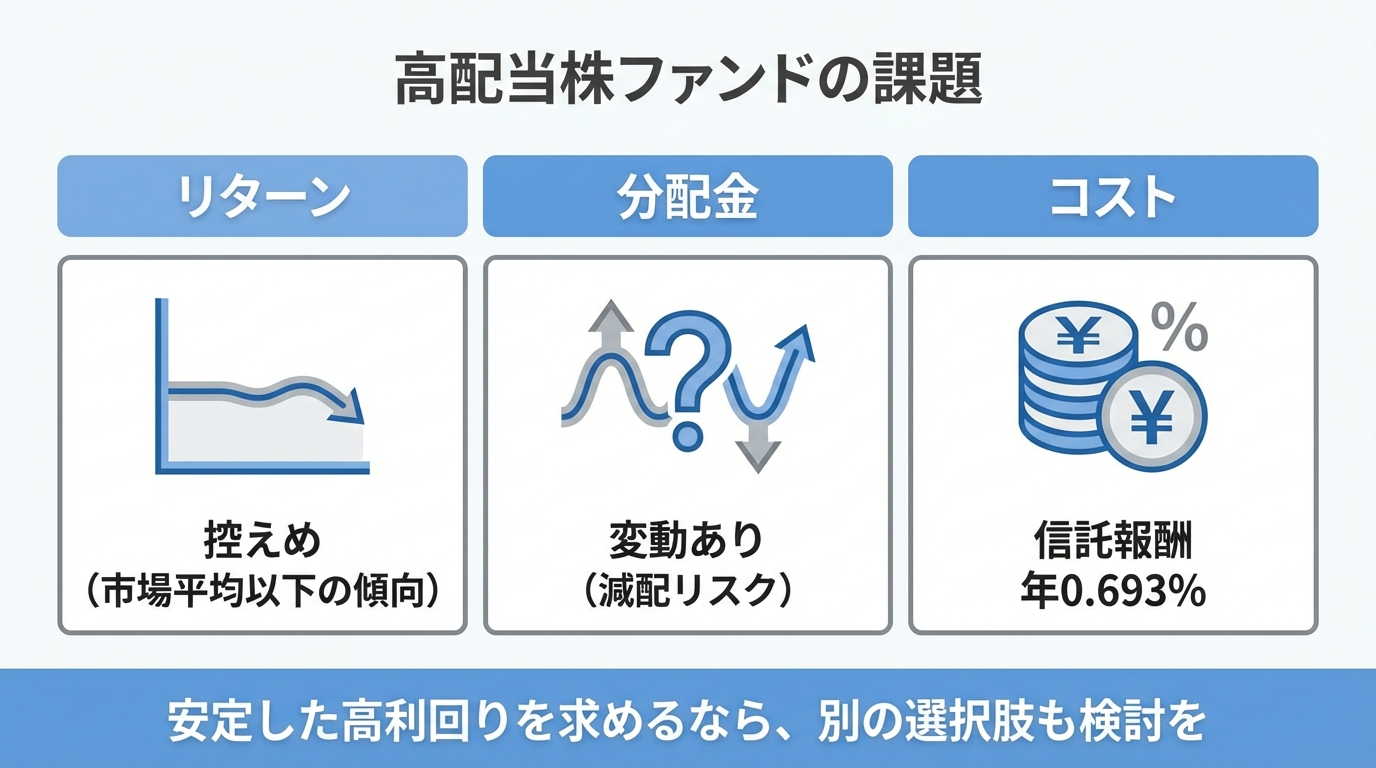

デメリット①|リターンはS&P500やオルカンより控えめ

本ファンドの過去リターンは、S&P500やオルカンと比較すると控えめな水準にとどまっています。

S&P500やオルカンなどの米国株インデックスファンドと比較すると、過去のリターンは控えめな傾向があります。

高配当株は成熟企業が中心のため、成長株のような大きな値上がり益は期待しにくい特性があります。

キャピタルゲイン(値上がり益)を最大化したい投資家には物足りなさを感じる可能性があります。

デメリット②|信託報酬0.693%はインデックス型より割高

本ファンドの信託報酬は年率0.693%(税込)で、低コストインデックスファンドと比較すると割高です。

eMAXIS Slim 国内株式(日経平均)の信託報酬0.143%や、SBI日本高配当株式ファンドの0.099%と比べると、コスト面では見劣りします。

長期投資では信託報酬の差が複利で効いてくるため、コスト重視の投資家にとっては無視できない要素です。

ただし、アクティブファンドとしては標準的な水準であり、銘柄選定・リバランスの手間を考慮すれば許容範囲という見方もあります。

デメリット③|減配・無配リスクがある

高配当株投資には、業績悪化による減配・無配リスクがつきものです。

景気後退や業界環境の悪化により、組入銘柄の配当が減額されると、ファンドの分配金にも影響が出ます。

実際、本ファンドの分配金実績を見ると、決算ごとに金額が変動しており、将来の分配金は保証されていません。

「安定した配当収入」を期待して投資しても、想定通りの分配金を受け取れない可能性がある点は理解しておく必要があります。

デメリット④|業種が偏る可能性がある

高配当銘柄は銀行・商社・通信・自動車など特定の業種に偏りやすい傾向があります。

これらの業種は景気敏感セクターが多く、景気後退局面では株価・配当ともに大きく影響を受ける可能性があります。

テクノロジーやヘルスケアなど成長セクターへの投資比率は低くなるため、セクター分散の観点では偏りが生じます。

ポートフォリオ全体のバランスを考慮し、他のファンドとの組み合わせで業種分散を図ることが重要です。

デメリット⑤|分配金受取型は複利効果が弱まる

分配金を受け取る設定にすると、複利効果が弱まり長期的な資産形成には不利になります。

分配金を受け取るたびに運用資産が減少し、その分の複利効果が失われます。

また、NISAでなければ分配金受取時に約20%の税金がかかり、手取り額がさらに減少します。

長期的な資産最大化を目指すなら、分配金再投資型を選択するか、分配金を出さないインデックスファンドの方が有利です。

- リターンはS&P500やオルカンより控えめ

- 信託報酬0.693%は低コストファンドより割高

- 業績悪化による減配・無配リスクがある

- 銀行・商社など景気敏感セクターに偏りやすい

- 分配金受取型は複利効果が弱まる

減配リスクや業種偏りが気になる方には、年利12%固定で株式市場の影響を受けにくいハイクアインターナショナルがおすすめです。事業融資型のため、景気変動に左右されにくい安定した配当が期待できます。

日経平均高配当利回り株ファンドはこんな人におすすめ/おすすめしない

ここまで解説してきたメリット・デメリットを踏まえて、日経平均高配当利回り株ファンドがおすすめな人・おすすめしない人を整理します。

自分の投資スタイルや目的と照らし合わせて、投資判断の参考にしてください。

おすすめな人

日経平均高配当利回り株ファンドは、以下のような方におすすめです。

- 日本株の高配当銘柄に分散投資したい人

日経平均採用の優良30銘柄に手軽に分散投資できます - 定期的に配当収入(インカムゲイン)を得たい人

年2回の分配金で定期的な収入を得られます - 新NISAで国内高配当株に積立投資したい人

つみたて投資枠・成長投資枠の両方で購入可能です - オルカンやS&P500と組み合わせてポートフォリオを分散したい人

海外株式との併せ持ちで地域分散・リスク低減効果が期待できます - 価格変動リスクを抑えた安定運用を求める人

グロース株より価格変動が小さく、下落耐性があります

特に、海外株式中心のポートフォリオに国内高配当株を加えて分散を図りたい方には、バランスの取れた選択肢となります。

銘柄選定やリバランスの手間をかけずに、高配当株投資を始めたい初心者にも適しています。

おすすめしない人

一方で、以下のような方には日経平均高配当利回り株ファンドはおすすめしません。

- 最大リターンを追求したい人

S&P500やオルカンの方が過去リターンは高い傾向があります - 信託報酬にシビアな人

SBI日本高配当株式ファンド(0.099%)などより低コストの選択肢があります - 複利効果を最大化したい人

分配金を出さないインデックスファンドの方が資産形成には有利です - 成長株・グロース株に投資したい人

高配当株は成熟企業中心で、成長性は限定的です - 安定した固定リターンを求める人

分配金は変動するため、毎回同じ金額を受け取れる保証はありません

「とにかくリターンを最大化したい」「コストを極限まで抑えたい」という方には、他の選択肢を検討した方が良いでしょう。

また、分配金が変動するリスクを避けたい方には、固定利回りの運用商品の方が適しています。

安定した固定リターンを求める方には、年利12%固定・手数料無料のハイクアインターナショナルがおすすめです。契約時に決まった利回りで、分配金変動のリスクなく安定した配当を受け取れます。

日経平均高配当利回り株ファンドの運用実績・将来性

投資判断をする上で、過去の運用実績と今後の見通しを把握することは重要です。

ここでは、日経平均高配当利回り株ファンドのリターン推移、組入銘柄、将来性について解説します。

過去のリターン推移

日経平均高配当利回り株ファンドの過去リターンは以下の通りです。

2018年11月の設定以来、基準価額は10,000円から22,673円(2026年3月19日時点)へと2倍以上に成長しています。

| 期間 | トータルリターン(累計) | 年率換算 |

|---|---|---|

| 1年 | +42.75% | +42.75% |

| 3年 | +109.15% | +27.88% |

| 5年 | +230.56% | +27.01% |

| 設定来 | +222.24% | — |

直近1年のリターンは約42.75%と好調ですが、これは日本株全体の上昇トレンドの影響も大きく、今後も同水準が続く保証はありません。

3年・5年の年率リターンは約27〜28%で推移しており、長期的には安定した成績を残しています。

組入上位銘柄と業種構成

本ファンドは日経平均採用銘柄から予想配当利回り上位30銘柄を選定しています。

組入銘柄は商社、銀行、通信、自動車など景気敏感セクターが中心となっています。

具体的な組入銘柄は年2回のリバランスで変動しますが、配当利回りの高い大型株が選定される傾向があります。

日経平均採用銘柄という基準があるため、一定以上の流動性と信頼性を持つ企業のみが投資対象となります。

- 商社:総合商社は資源価格上昇で業績好調、高配当継続

- 銀行:金利上昇局面で収益改善、配当増加傾向

- 通信:安定したキャッシュフローで高配当を維持

- 自動車:円安効果で業績改善、配当増額の動き

今後の見通し

日経平均高配当利回り株ファンドの将来性について、いくつかのポイントから考察します。

【プラス要因】

純資産総額は約2,648億円(2026年3月時点)に達し、投資家からの支持は拡大傾向にあります。

日銀の金融政策正常化により金利上昇が進めば、銀行株を中心に業績改善・配当増加が期待できます。

新NISAの導入効果で高配当ファンドへの資金流入は今後も継続する見込みです。

【マイナス要因】

円高が進行した場合、海外売上比率の高い商社・自動車などの業績に悪影響が出る可能性があります。

世界的な景気後退局面では、景気敏感セクター中心のポートフォリオは下落リスクが高まります。

また、信託報酬の低い競合ファンドの台頭により、資金流出のリスクも考えられます。

| 要因 | プラス材料 | マイナス材料 |

|---|---|---|

| 金融政策 | 金利上昇で銀行株に追い風 | 急激な利上げは景気悪化リスク |

| 為替 | 円安で輸出企業の業績改善 | 円高進行で海外売上目減り |

| 新NISA | 高配当ファンドへの資金流入継続 | — |

| 競合環境 | — | 低コストファンドとの競争激化 |

市場環境に左右されない安定した運用を求める方には、年利12%固定で景気変動の影響を受けにくいハイクアインターナショナルがおすすめです。株式市場とは異なる事業融資型の運用で、安定した配当を実現しています。

日経平均高配当利回り株ファンドの買い方・始め方

日経平均高配当利回り株ファンドは、主要なネット証券で簡単に購入できます。

ここでは、購入できる証券会社と具体的な始め方を解説します。

購入できる主な証券会社

日経平均高配当利回り株ファンドは、SBI証券・楽天証券・マネックス証券など主要なネット証券で購入可能です。

ネット証券では購入時手数料が無料(ノーロード)のため、コストを抑えて投資を始められます。

| 証券会社 | 購入時手数料 | 最低投資額 | NISA対応 | 特徴 |

|---|---|---|---|---|

| SBI証券 | 無料 | 100円 | ○ | 投信マイレージでポイント還元 |

| 楽天証券 | 無料 | 100円 | ○ | 楽天ポイント投資・カード決済1%還元 |

| マネックス証券 | 無料 | 100円 | ○ | dポイント・Pontaポイントが貯まる |

| 松井証券 | 無料 | 100円 | ○ | 投信残高に応じてポイント還元 |

| auカブコム証券 | 無料 | 100円 | ○ | Pontaポイント投資に対応 |

ステップ①|証券口座を開設する

まずは、SBI証券や楽天証券などのネット証券で口座を開設しましょう。

口座開設はオンラインで完結し、最短で翌営業日から取引可能になります。

新NISAで購入したい場合は、証券口座と同時にNISA口座も開設しておきましょう。

口座開設に必要なものは、本人確認書類(運転免許証・マイナンバーカードなど)とマイナンバーです。

ステップ②|投資資金を入金する

口座開設が完了したら、投資資金を証券口座に入金します。

ネット証券では銀行振込のほか、提携銀行からのリアルタイム入金(即時入金)にも対応しています。

楽天証券なら楽天銀行、SBI証券なら住信SBIネット銀行との連携で、入出金がスムーズに行えます。

本ファンドは100円から購入可能なので、少額からでも始められます。

ステップ③|ファンドを検索して購入する

入金が完了したら、「日経平均高配当利回り株ファンド」で検索して購入します。

購入方法は「スポット購入(一括買付)」と「積立購入」の2種類から選べます。

新NISAのつみたて投資枠で購入する場合は積立設定が必要です。成長投資枠ならスポット購入も可能です。

分配金の受取方法は「受取型」と「再投資型」から選択できます。配当収入を得たいなら受取型、複利効果を重視するなら再投資型を選びましょう。

- 購入方法:スポット購入 or 積立購入

- 口座区分:NISA口座(非課税) or 特定口座(課税)

- 分配金:受取型(配当収入重視) or 再投資型(複利効果重視)

ステップ④|運用状況を定期的に確認する

購入後は、定期的に運用状況を確認しましょう。

証券会社のマイページから、基準価額の推移、保有口数、評価損益、分配金履歴などを確認できます。

三菱UFJアセットマネジメントの公式サイトでは、月次レポートや運用報告書も公開されています。

ただし、長期投資が基本のため、短期的な値動きに一喜一憂せず、じっくりと運用を続けることが大切です。

より手間なく高利回りの運用を始めたい方には、年利12%固定・手数料無料のハイクアインターナショナルもおすすめです。500万円から投資可能で、3ヶ月ごとに配当を受け取れます。詳しくは記事後半のハイクア解説をご覧ください。

安定×高利回りを求めるならヘッジファンドも選択肢

日経平均高配当利回り株ファンドは「高配当銘柄への分散投資」という点で魅力がありますが、リターンが控えめな点や分配金が変動するリスクも否めません。

もし「より高いリターン」「安定した固定配当」を求めるなら、ヘッジファンドという選択肢も検討する価値があります。

ここでは、個人投資家が500万円から投資できるおすすめのファンドを2つ紹介します。

ハイクアインターナショナル|年利12%固定・手数料無料

日経平均高配当利回り株ファンドの分配金変動リスクが気になる方には、年利12%固定という安定した利回りを実現するハイクアインターナショナルが最もおすすめです。

株式や債券とは異なり、ベトナムの日系企業への事業融資を通じて収益を上げる仕組みのため、金融市場の値動きに直接左右されにくいのが大きな特徴です。

融資先のSAKUKO VIETNAMはグループ年商25億円を突破し、従業員数500名の規模にまで成長。2026年のベトナム市場(UPCoM市場)への上場を目指し、現在ベトナム国家証券委員会に申請中です。上場が実現すれば投資家にとってはキャピタルゲインの獲得も期待できます。

- 年利12%固定

年4回(3ヶ月ごと)に3%ずつ配当 - 最低投資額500万円

他社(1,000万円〜)より始めやすい - 手数料完全無料

運用手数料・購入手数料ともに0円(5年未満解約時は5%) - 解約時期は自由

ロックアップ期間なし - 相場の影響を受けにくい

事業融資型で安定運用

500万円投資すると年60万円のリターン

日経平均高配当利回り株ファンドのように分配金が変動するリスクがなく、契約時に決まった年利12%の配当を確実に受け取れるのがハイクアインターナショナルの強みです。

500万円をハイクアインターナショナルに投資した場合、3ヶ月ごとに15万円、年間60万円(税引前)の配当を受け取れます。

| 500万円投資した場合のリターン | |

|---|---|

| 3ヶ月ごとの配当 | 15万円 |

| 年間配当(単利) | 60万円 |

| 5年後の資産総額(複利) | 約881万円 |

| 10年後の資産総額(複利) | 約1,553万円 |

配当は3ヶ月ごとに受け取るか、複利で再投資するかを選択可能。運用手数料・購入手数料ともに無料のため、手数料で目減りすることなく配当を受け取れます。

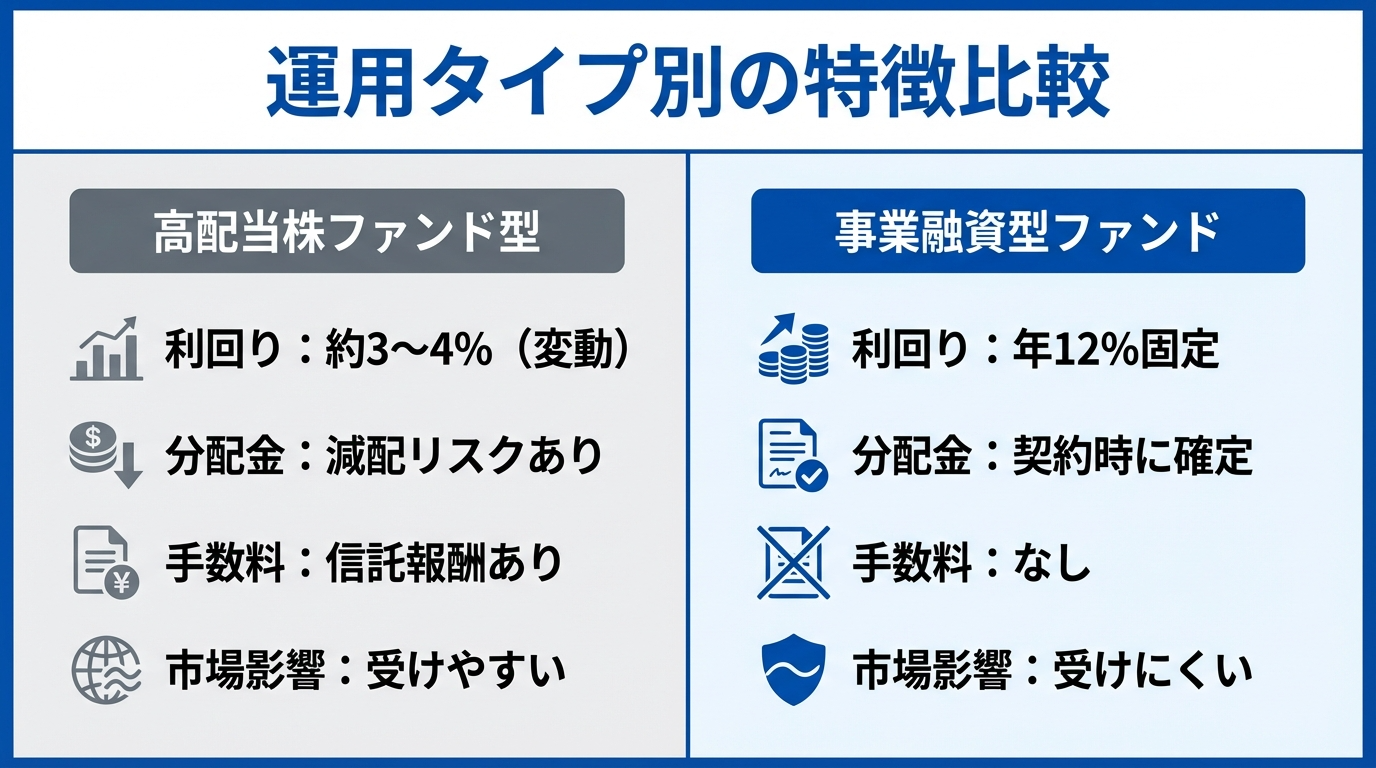

日経平均高配当利回り株ファンドと比較すると、以下のような違いがあります。

| 比較項目 | 日経平均高配当利回り株ファンド | ハイクアインターナショナル |

|---|---|---|

| 利回り | 約3〜4%(配当利回り) ※変動あり | 年12%固定 |

| 手数料 | 信託報酬0.693%/年 | 完全無料 |

| 最低投資額 | 100円 | 500万円 |

| 配当の安定性 | 変動あり(減配リスク) | 固定(契約時確定) |

| 市場変動の影響 | 受ける | 受けにくい |

\ 簡単1分!無料資料請求はこちら /

アクション|年利17.35%実績(2024年度)

日経平均高配当利回り株ファンドよりも高いリターンを狙いたい方には、前年度実績で年利17.35%を達成したアクション合同会社がおすすめです。

代表は数々の外資系証券で30年以上のキャリアがある投資のスペシャリストで、分散型投資に大きな強みを持っています。

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年 |

| 代表者 | 古橋弘光 |

| 所在地 | 〒105-0001 東京都港区虎ノ門5-13-1 虎ノ門40MTビル7階 |

| 事業内容 | 金融商品取引に関するコンサルティング 各種コンサルティング |

| 利回り | 17.35% (2024年度実績) |

| 最低投資額 | 500万円 |

| 運用手法 | 事業投資、Web3事業、ファイナンスなど |

| 問い合わせ | 公式サイト |

アクションの運用戦略

アクションが高いリターンを維持できる理由は、複数の収益源による分散運用にあります。

日経平均高配当利回り株ファンドが国内高配当株30銘柄に限定されるのに対し、アクションは事業投資、Web3事業、ファイナンスなど幅広い分野に分散投資します。

運用責任者の確かな経験と知識に基づく投資戦略を駆使し、各分野の専門性を活かした複合的な運用で安定した高水準のリターンを追求しています。

500万円投資した場合のリターン見込み

2024年度の実績(年利17.35%)をベースに計算すると、500万円の投資で年間約85万円(税引前)のリターンが期待できます。

あくまで過去の実績であり将来の成果を保証するものではありませんが、安定した運用実績は投資判断の参考になるでしょう。

| 項目 | 内容 |

|---|---|

| 年利目標 | 15%以上 |

| 2024年度実績 (2024年7月〜2025年6月) | 17.35%(税引前) |

| 500万円投資時の年間リターン試算 | 約85万円(税引前・年利17%計算) |

| ロックアップ期間 | 1年間 |

| 最低投資額 | 500万円 |

| 運用方式 | 単利・複利を選択可能 |

ロックアップ期間が1年あるため、余裕資金の範囲内で活用するのが現実的な判断です。

詳細は公式サイトから無料面談を申し込むと、担当者から運用の仕組みや最新の運用状況を直接確認できます。

\ 年利17%超の実績を確認 /

よくある質問

日経平均高配当利回り株ファンドに関して、多くの方が疑問に思うポイントをまとめました。

【安定した高利回りを求める方におすすめのファンド】

| 運用先 | 期待利回り | 手数料 | 最低投資額 | 特徴 |

|---|---|---|---|---|

| ハイクア インターナショナル | 年率12%(固定) | なし | 500万円〜 | 四半期配当・ロックアップなし |

| アクション | 年率17%超 (前年実績) | 成功報酬のみ | 500万円〜 | 分散投資・高成長型 |

まとめ

日経平均高配当利回り株ファンドは、日経平均採用銘柄から予想配当利回り上位30銘柄に投資するアクティブファンドです。

本記事で紹介した内容を振り返ると、以下の点が重要なポイントでした。

- 良い評判:高配当30銘柄への分散投資、新NISAつみたて投資枠対応、価格変動リスクが小さい

- 悪い評判:リターンが控えめ、信託報酬0.693%がやや高い、減配リスクあり

- おすすめな人:配当収入を得たい人、安定運用志向の人、オルカン等と組み合わせて分散したい人

- おすすめしない人:最大リターン追求派、コスト重視派、複利効果を最大化したい人

- 代替選択肢:より高いリターン・安定性を求めるならヘッジファンド(ハイクア・アクション)も検討の価値あり

日経平均高配当利回り株ファンドは、高配当株投資を手軽に始めたい方や、海外株式中心のポートフォリオに国内高配当株を加えて分散を図りたい方には魅力的な選択肢です。

一方で、分配金の変動リスクやリターンの控えめさが気になる方には、固定利回りで安定した配当を得られるヘッジファンドも検討してみてください。

分配金変動リスクを避け、安定した高利回りをお探しの方は、以下をご検討ください。

- ハイクアインターナショナル

手数料完全無料|年利12%固定(年4回配当) - アクション

成功報酬制|年利17%超の実績

どちらの運用先も無料相談・資料請求が可能です。まずはお気軽に問い合わせてみてください。