個人向け国債で1,000万円の運用を検討していても、いくら増えるのか、受取利息をシミュレーションできず迷っている人は少なくありません。

個人向け国債は安全性の高い金融商品ですが、インフレ環境下では購買力が目減りするため、高利回りの手法も併用すれば資産の倍増が可能です。

今回は、2026年最新の個人向け国債の1,000万円受取利息シミュレーションと、国債で運用するメリット・注意点、国債の購入手順を詳しく解説します。

駒澤大学教授/代田 純

1997年に大阪市立大学より博士(商学)を取得。2001年より公益財団法人日本証券経済研究所客員研究員、2002年より駒澤大学経済学部教授を務める。著書に『入門銀行論』(有斐閣、2023年)、『証券市場論(新版)』(有斐閣、2026年)など。2025年4月から2026年3月まで、フィンランド・ユバスキュラ大学客員研究員。

駒沢大学教授/代田 純

個人向け国債1,000万円運用の受取利息

資産1,000万円を個人向け国債に預ける前に、実際の受取利息はどれくらいになるのか把握しておくと、購入するか冷静に判断しやすいです。

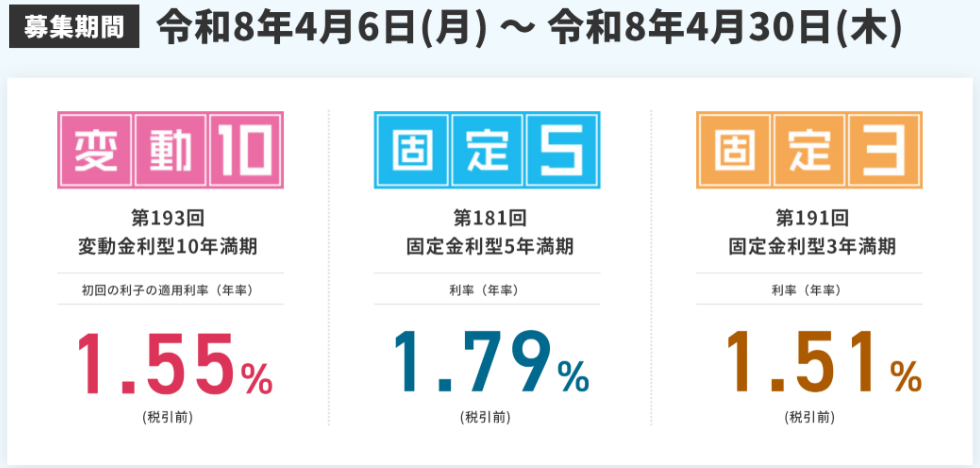

まずは2026年4月時点の金利水準をもとに、個人向け国債の商品ごとにシミュレーションしてみましょう。

変動10年型+約112万円

個人向け国債の変動10年型の現在の適用利率は年1.55% (税引前)で、1,000万円を投資した受取利息のシミュレーションは下記の通りです。

| 期間 | 税引前利息 (累計) | 税引後利息 (累計) |

|---|---|---|

| 1年後 | 15.5万円 | 約12.4万円 |

| 3年後 | 46.5万円 | 約37万円 |

| 5年後 | 77.5万円 | 約61.8万円 |

| 10年後 | 155万円 | 約123.5万円 |

※現在の利率1.55%が10年間続いたと仮定した参考シミュレーション。実際の利息は金利の変動により増減。

税率は20.315% (所得税15%・住民税5%・復興特別所得税0.315%)が適用され、税引後の手取り利息と元本を足した10年後の総資産額は1,123.5万円程度になります。

変動10年型の金利は半年ごとに見直されるため、金利が上昇すれば受取額も増加、逆に金利が下降すれば利息は減少しますが、金利の下限(年0.05%)が設定されているのは安心材料です。

固定5年型+約63万円・3年型+約32万円

個人向け国債の固定タイプの適用年率(税引前)は5年型1.79%・3年型1.51%で、1,000万円を投資した受取利息のシミュレーションは下記の通りです。

| 固定 タイプ | 税引前利息 (累計) | 税引後利息 (累計) |

|---|---|---|

| 5年型 | 89.5万円 | 約71.3万円 |

| 3年型 | 45.3万円 | 約36.1万円 |

税引後の手取り利息と元本を足した総資産額は、5年型で1071万円程度、3年型で1036万円程度になります。

1年あたりの税引後利息で比較すると、10年型=約12.4万円、5年型=約14.3万円、3年型=約12万円と、数字だけ見ると固定5年型が最も高いです。

保有中に市場金利が大きく上昇すれば変動10年型が有利で、固定タイプは満期まで同じ金利のため、受取利息を正確に把握できるメリットが◎。

短期間で使う予定がある資金なら固定3年型、当面は必要ない資金なら変動10年型か固定5年型を検討するのが現実的でしょう。

他の投資先と数百~数千万円の差も

個人向け国債の変動10年型と、他の投資先に1,000万円を投資した受取利息のシミュレーションは下記の通りです。

※個人向け国債は半年ごとに利息を受け取る単利形式のため、単利で試算。他の投資先は複利で試算。

| 投資先 | 年利 (目安) | 10年後の資産総額 (概算) | 国債との差額 |

|---|---|---|---|

| 個人向け国債(変動10年) | 1.55% | 約1,123 万円 | - |

| 定期預金(メガバンク) | 0.40% | 約1,041 万円 | 約-82 万円 |

| 個人向け社債 | 2.00% | 約1,219 万円 | 約+96 万円 |

| 投資信託(インデックス) | 5.00% | 約1,629 万円 | 約+506 万円 |

| ハイクア | 12%固定 | 約3,106 万円 | 約+1,983 万円 |

| Action | 17.35%(前年度実績) | 約5,011 万円 | 約+3,888 万円 |

個人向け国債は定期預金の金利は上回るものの、他の投資先と比較した10年後のリターンの差は決して小さくありません。

「安全第一」を優先するなら個人向け国債は有力な選択肢ですが、利回りの違いが資産総額に与える影響は把握しておきましょう。

個人向け国債は、最も高い固定5年型でも年利1.58%程度です。より高利回りを狙うなら、柔軟な運用戦略で年利10%以上を実現している優良投資先をおすすめします。

個人向け国債1,000万円運用の基礎知識

個人向け国債は、国 (日本政府)が個人投資家向けに発行する債券です。

日本国の信用に基づき元本と利子が支払われる仕組みで、1万円から購入できる手軽さが人気を集めています。

「今月の個人向け国債」として、変動と固定の合計3タイプが毎月発行されているので、比較的購入しやすいでしょう。

個人向け国債変動10年型

個人向け国債の3タイプのなかで最も人気が高いのが変動10年型です。

金利は半年ごとに見直される仕組みで、市場金利の動向に合わせて利息の増加も減少もあり得ます。

| 項目 | 内容 |

|---|---|

| 満期 | 10年 |

| 金利タイプ | 変動金利 (半年ごとに見直し) |

| 現在の金利 | 年1.55%(税引前) |

| 最低金利保証 | 年0.05% |

| 利払い | 年2回(半年ごと) |

| 最低購入額 | 1万円 |

金利は基準となる「10年固定利付国債の金利×0.66」の計算式で算出されており、今後も金利上昇局面が継続すると仮定して1,000万円を運用するなら、変動10年型は恩恵を受けやすい商品。

購入から1年以上経過すれば中途換金も可能なため、長期保有が前提でも比較的柔軟に対応できるでしょう。

個人向け国債固定5年型

個人向け国債固定5年型は、現在の3タイプで最も高い年1.58% (税引前)の金利が適用されます。

満期まで金利が変わらないので、1,000万円の運用で受け取れる利息の総額を購入時点で正確に把握できるのが特徴です。

| 項目 | 内容 |

|---|---|

| 満期 | 5年 |

| 金利タイプ | 固定金利 |

| 現在の金利 | 年1.58%(税引前) |

| 最低金利保証 | 年0.05% |

| 利払い | 年2回(半年ごと) |

| 最低購入額 | 1万円 |

5年後に必要になると想定される資金を、少しでも安全に増やしておきたいなら、固定5年型は最適。

ただし、金利上昇局面では変動10年型に見劣りする場面も少なくありません。

個人向け国債固定3年型

3タイプのなかで満期が最も短く、最も低い年1.34% (税引前)の金利が適用されているのが固定3年型です。

5年型と同様に満期まで金利が変わらないため利息を把握しやすく、短期間での資金の固定化を最小限に抑えられます。

| 項目 | 内容 |

|---|---|

| 満期 | 3年 |

| 金利タイプ | 固定金利 |

| 現在の金利 | 年1.34%(税引前) |

| 最低金利保証 | 年0.05% |

| 利払い | 年2回(半年ごと) |

| 最低購入額 | 1万円 |

3年後に使う予定の資金を安全に運用したいならベストな金融商品で、メガバンクの定期預金 (年0.40%程度)と比べると金利は高い水準を確保。

3年後に満期を迎えた後、改めて金利状況に合わせて再投資を検討する柔軟性も持てるでしょう。

1,000万円運用で個人向け国債より低リスク高リターンを求めるなら、市場の変動に左右されにくく、年利12%固定、前年度年利17%超を実現している2社の優良投資先も比較検討してください。

個人向け国債1,000万円運用のメリット

個人向け国債は、国が発行している安全性の高さが、多くの投資家から選ばれている理由です。

次は、個人向け国債で1,000万円を運用するメリットを見ていきましょう。

元本保証と最低金利保証

個人向け国債は株式や投資信託と違い、価格が下落しても元本割れのリスクがありません。

国が元本と利子の支払いを保証しているのが、個人向け国債で1,000万円を運用する最大の強みです。

| 保証の内容 | 詳細 |

|---|---|

| 元本保証 | 満期または中途換金時に 額面金額が戻る |

| 最低金利保証 | どんな金利環境でも 年0.05%を下回らない |

| 発行体 | 日本国 (国の信用力が裏付け) |

日本が財政破綻しない限り、元本が戻ってくる安心感は他の金融商品にはないメリットでしょう。

特に退職金や相続財産など「絶対に減らせない1,000万円」を置いておく場所として、最有力候補といえます。

駒澤大学経 済学部商学科 代田 純教授確かに個人向け国債は元本保証があり、銀行の定期預金に比べて利回りが高い点は魅力です。ただし債券はインフレ、つまり物価上昇に弱い面があります。金利がインフレ率を下回る場合、実質的には資産価値が目減りしている点に注意が必要です。

少額投資の手軽さと低コスト運用

個人向け国債は1万円から購入できるため、1,000万円のまとまった資金があっても少しずつ買い増ししやすい商品です。

購入時の手数料は一切かからず、保有中の管理費用も発生しません。

毎月発行されているので、タイミングを分散させて1,000万円を少額に分けて購入する方法も◎。

複雑な運用知識も必要なく、証券会社や銀行の窓口・ネット口座から手続きが完結する手軽さも魅力でしょう。

資産を守るペイオフ対策

預金保険制度 (ペイオフ)では、1金融機関あたり元本1,000万円までしか保護されません。

1,000万円を超える預金は、仮に金融機関が破綻しても全額が保護されないリスクがあります。

| 比較項目 | 銀行預金 | 個人向け国債 |

|---|---|---|

| 元本保護 の上限 | 1金融機関 1,000万円まで | 上限なし (国が保証) |

| 金融機関 破綻リスク | 1,000万円超は保護されない | 影響を受けない(日本国の信用に依存) |

| 発行体 リスク | 金融機関の信用力に依存 | 日本国の信用力が裏付け |

個人向け国債は銀行とは別の資産として管理されるため、1,000万円を超える資産の分散先として活用すると効果的。

「銀行に2,000万円置いておくのは怖い」と感じているなら、一部を個人向け国債に移せばリスクの分散が可能です。

個人向け国債は、最も高い固定5年型でも年利1.58%程度です。より高利回りを狙うなら、柔軟な運用戦略で年利10%以上を実現している優良投資先をおすすめします。

個人向け国債1,000万円運用デメリット

個人向け国債は、安全性が高い分、いくつかの制約もあります。

次は、個人向け国債で1,000万円を運用するデメリット・注意点を見ていきましょう。

利回りが低くインフレに対応しにくい

個人向け国債は、利回りの低さによる実質的な資産の目減りリスクがあるのは否めません。

現在の変動10年型の金利は年1.55%ですが、日本のインフレ率の目標は年2%に設定されています。

| 比較項目 | 数値 |

|---|---|

| 変動10年型の金利 | 年1.55% |

| 日本のインフレ目標 | 年2.00% |

| 金利とインフレの差 | 約▲0.45% |

| 1,000万円の10年後の 実質価値 (概算) | 約955万円相当 (購買力ベース) |

金利がインフレ率を下回る状況が続くと、名目上の資産は増えていても、物の値段が上がった分だけ購買力は低下。

「元本は守りたいが資産価値も維持したい」目的があるなら、国債だけに頼るのはミスマッチです。

インフレへの備えとして、国債以外の投資先も組み合わせる視野の広さを持っておきましょう。

中途換金には制限と調整額がある

個人向け国債は換金できるタイミングが決まっており、発行後1年間は中途換金ができません。

1年が経過すれば換金はできますが、中途換金調整額のコストがかかります。

| 換金タイミング | 内容 |

|---|---|

| 発行後1年未満 | 換金不可 |

| 発行後1年以降 | 換金可能 (中途換金調整額あり) |

| 中途換金調整額の計算 | 直前2回分の利子 (税引前) ×0.79685 |

| 受取金額 | 額面金額+経過利子相当額-中途換金調整額 |

元本そのものが減るわけではありませんが、受け取れる利息は減少。

1,000万円分の個人向け国債変動10年型を2年目に換金すると、直前2回分の利子(約14万円) の一部が差し引かれます。

急な資金需要に運用計画が乱されないためにも、換金制限のない別の投資先と組み合わせた運用が安心です。

駒澤大学経 済学部商学科 代田 純教授個人向け国債は1年経過後に中途換金できますが、直前2回分の利子相当額が中途換金調整額として差し引かれる点には注意が必要です。早期に換金すると、当初想定していた利回りを大きく下回る可能性があります。

個人向け国債1,000万円の購入手順

個人向け国債は、証券会社・銀行・郵便局など幅広い金融機関から購入できます。

次は、個人向け国債の1,000万円の購入手順を見ていきましょう。

購入できる金融機関の種類

個人向け国債は証券会社・銀行・郵便局のいずれかで購入できます。

口座さえ開設すれば、インターネット経由でも手続きが完結する金融機関が多いです。

| 購入先の種類 | 主な特徴 |

|---|---|

| 大手証券会社 | 窓口での対面サポートあり・キャンペーン実施が多い |

| ネット証券 | 24時間オンラインで手続き可能・手数料無料 |

| 銀行 (都市銀行・地方銀行) | 普段の取引口座と連携しやすい |

| 郵便局・ゆうちょ銀行 | 全国どこでも窓口対応 |

すでに証券口座を持っていると追加の手続きなくそのまま購入できますが、口座をまだ持っていないなら、開設から購入まで約1〜2週間程度かかると想定しておきましょう。

キャンペーンを活用して購入する

個人向け国債は、独自のキャッシュバックキャンペーンを実施している金融機関もあります。

1,000万円以上の大口購入を対象とした特典も少なくありません。

| 金融機関名 | 主な条件 |

|---|---|

| 野村證券 | 10年債・5年債、1,000万円以上で現金プレゼント |

| SMBC日興証券 | 変動10年債、500万円以上で現金プレゼント |

| SBI証券 | 50万円以上で現金プレゼント |

| みずほ銀行 | 10年債・5年債、100万円以上で現金プレゼント |

| 三菱UFJモルガンスタンレー証券 | 10年債・5年債、100万円以上で現金プレゼント |

| 大和証券 | 10年債・5年債、1,000万円以上で現金プレゼント |

キャンペーンの内容は時期によって変わるため、購入前に各金融機関の公式サイトで最新情報を確認するのがおすすめ。

1,000万円規模であれば、数万円単位のキャッシュバックもあるため、個人向け国債に投資するなら見逃せないです。

1,000万円で個人向け国債より高金利

個人向け国債は、資産1,000万円を「守る」手段として優れていますが、資産の一部を高利回り商品に分散すればインフレにも対抗可能です。

リスクと収益の最適なバランスには、国債での安全性の確保+余裕資金を高利回り投資先に配分するポートフォリオが欠かせません。

次は、個人向け国債のメリットデメリットを踏まえて、1,000万円の資産運用に検討すべき、高利回りで安定性がある優良投資先を紹介します。

市況に関わらず常にプラスのリターンを目指す「絶対収益追求型」の運用で、平均利回り10%以上も実現可能です。

年利12%|ハイクアインターナショナル

個人向け国債より1,000万円の運用におすすめの優良投資先1社目は、2026年にベトナム市場に上場予定の「ハイクアインターナショナル」です。

グループ年商25億円を突破し、従業員数500名の規模に成長したベトナム企業への事業融資から利益を得る新しい投資スタイルが、今多くの個人投資家に注目されています。

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 設立 | 令和4年4月27日 |

| 代表者 | 梁 秀哲(ヤンヒデテツ) |

| 所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 事業内容 | ・海外との輸出入および貿易実務のサポート ・貿易に関する各種事務代行・業務支援 ・国際ビジネス・海外展開に関するコンサルティング ・企業のM&A・事業提携に関する支援・アドバイザリー ・有価証券・事業への投資および資産運用サポート |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 運用手法 | sakuko vietnamへの事業融資 |

| 問い合わせ | 公式サイト |

ハイクアインターナショナルの投資手法は、他の資産運用と比較して相場や市場の影響を受けにくく、リスクを抑えて安定したリターンを実現。

12%固定の利回りで年4回の配当があり、500万円投資すれば年間60万円の運用益が見込めるため、定期的な副収入を求めるなら最適な投資先です。

運用手数料無料・解約時期も自由と柔軟性も高く、投資初心者に間口が広く開かれています。

※ハイクアインターナショナルは、小売り・飲食・ホテルをベトナムで約50店舗展開し年商25億超の上場予定の企業への事業融資で、たった500万円で事業や雇用を支えるパートナーになれる!

年利17.35%|Action(アクション)

個人向け国債より1,000万円の運用におすすめの優良投資先2社目は、設立以来高水準のリターンで多くの投資家から期待を集める「Action(アクション)」です。

数々の外資系証券で30年以上のキャリアがある投資のスペシャリストが代表を務め、分散型投資に大きな強みを持っています。

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年7月 |

| 代表者 | 古橋弘光 |

| 所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1虎ノ門40MTビル7階 |

| 事業内容 | ・金融商品取引に関する コンサルティング ・各種コンサルティング |

| 利回り | 12~17.35% (過去実績) |

| 最低投資額 | 500万円 |

| 運用手法 | 成長企業への投資、ファイナンス、Web3事業 |

| 問い合わせ | 公式サイト |

Action(アクション)は、日本国内のバリュー株を主軸に、債券、不動産、Web3事業など幅広い分散投資でリスクを徹底的に管理。

運用責任者の確かな経験と知識に基づく投資戦略を駆使し、各分野の専門性を活かした複合的な運用で安定した高水準のリターンを追求しています。

中長期的な投資戦略や方針など運用のロードマップを明示していて信頼性・透明性は高いですが、運用の手数料と解約時期の縛りがデメリットです。

他の選択肢(個人向け社債・投資信託)

10%以上の高利回りは求めないものの、1,000万円の運用で個人向け国債より少しだけ増やしたい投資家には、国債以外の選択肢がベストです。

| 投資先 | 年利目安 | リスク水準 | 10年後の資産総額 |

|---|---|---|---|

| 個人向け 社債 | 2.00%前後 | 低〜中 | 約1,219 万円 |

| インデックス投資信託 | 5.00%前後 (長期平均) | 中 | 約1,629 万円 |

個人向け社債は企業が発行する債券で、国債より利回りが高い分、発行体の倒産リスクがあります。

インデックス投資信託は長期平均で年5%前後が目安で、価格変動リスクがありますが、世界経済の成長に乗って長期的な資産形成に◎。

自分がどこまでのリスクを許容できるか、資金を何年使わずに置いておけるかによって、最適な選択肢は変わるでしょう。

駒澤大学経 済学部商学科 代田 純教授個人向け社債には、弁済順位が普通社債より後回しになる劣後債として発行されるものがあります。劣後債はリスクが高い分、利率が高めに設定されやすい一方で、早期償還条項の有無や償還条件も確認しておく必要があります。

個人向け国債1,000万円運用のFAQ

最後に、個人向け国債の1,000万円運用によくある質問をまとめました。

個人向け国債1,000万円運用まとめ

個人向け国債で1,000万円を運用する受取利息のシミュレーションは下記の通りでした。

元本保証や最低金利、低コスト運用の高い安全性がメリットですが、低利回りでインフレに弱く中途換金に制約があるデメリットもあります。

長期の安心感を重視して資産1,000万円を守るなら個人向け国債を、高リターンで資産形成を加速させるなら優良投資先も併用して、資産を倍増させましょう。

自身の投資目的・リスク許容度・資産規模に合わせて、最適な選択をしてください。

| 優良 投資先 | ハイクアインターナショナル | Action (アクション) |

|---|---|---|

| 運営会社 |  |  |

| 投資対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12%(固定) | 17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資方法 | 問い合わせor資料請求後に面談 | 問い合わせor資料請求後に面談 |

| 無料相談 | 公式サイト | 公式サイト |