「資産が1億円を超えたけど、今の運用方法のままで本当にいいのだろうか…?」

ネット証券でのインデックス投資や高配当株だけでは物足りなさを感じつつも、プライベートバンクやヘッジファンドなど「富裕層向け」と言われるサービスの実態がわからず、次の一歩を踏み出せない方も多いのではないでしょうか。

- プライベートバンクは最低預入額が数億円〜

→ 準富裕層・富裕層の大半は利用条件を満たせない - ファンドラップの経費率は年2%超が一般的

→ 債券部分の期待リターンを手数料が食い潰すリスク - 富裕層向けサービスは情報がクローズド

→ 比較検討できず営業担当の提案を鵜呑みにしがち

しかし、富裕層向けサービスの全体像と選び方のポイントを正しく理解すれば、自分の資産規模に最適な運用パートナーと投資先を見つけることは十分可能です。

この記事では、富裕層向け資産運用サービスの種類・選び方から、おすすめの投資先10選、資産規模別のポートフォリオ例まで2026年最新情報で徹底解説しています。

ぜひ最後までチェックしてみてください。

市場変動に左右されない安定リターンをすぐ見たい方は、PBの数億円のハードルなしにポートフォリオのオルタナティブ枠として活用できる年利12%固定のハイクアや年利17%超実績のアクションを紹介している以下をご覧ください。

富裕層向けサービスとは?定義と全体像

富裕層向けの資産運用サービスを検討するうえで、まずは「富裕層の定義」と「どんなサービスがあるのか」の全体像を押さえておきましょう。

自分の資産規模に合ったサービスを選ぶための基礎知識を解説します。

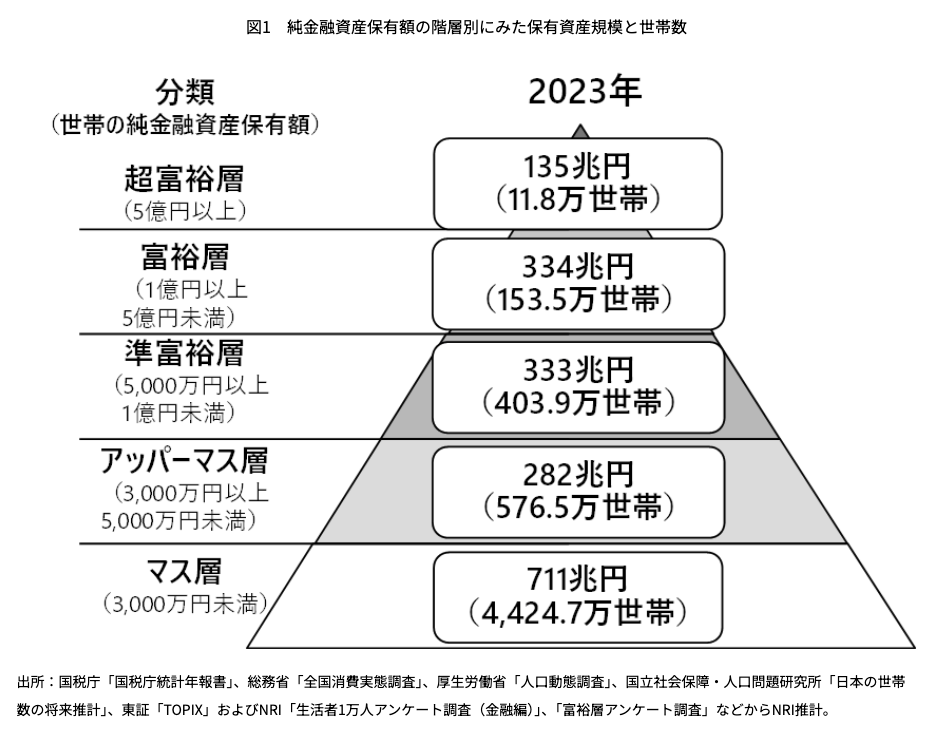

富裕層の定義|純金融資産1億円以上(NRI分類)

日本で最も広く使われている富裕層の定義は、野村総合研究所(NRI)が提唱する「純金融資産保有額1億円以上」という基準です。

純金融資産とは、預貯金・株式・投資信託・債券・保険などの金融資産の合計から負債を差し引いた金額を指します。

| 階層 | 純金融資産 | 世帯数(2023年推計) |

|---|---|---|

| 超富裕層 | 5億円以上 | 約11.8万世帯 |

| 富裕層 | 1億〜5億円未満 | 約153.5万世帯 |

| 準富裕層 | 5,000万〜1億円未満 | 約403.9万世帯 |

| アッパーマス層 | 3,000万〜5,000万円未満 | 約576.5万世帯 |

| マス層 | 3,000万円未満 | 約4,424.7万世帯 |

2023年の調査では、富裕層と超富裕層の合計は約165万世帯で、前回調査(2021年)から約11%増加しています。

株式市場の上昇や不動産価格の高騰を背景に、準富裕層から富裕層へとステップアップする世帯が増えているのが特徴です。

なお、不動産は純金融資産に含まれないため、「不動産を含めれば1億円以上」というケースは準富裕層やアッパーマス層に分類されます。自分がどの層に該当するかを正確に把握することが、適切なサービス選びの第一歩です。

富裕層向け金融サービスの種類一覧

富裕層が利用できる金融サービスは多岐にわたります。

サービスの種類によって最低預入額・手数料体系・対応範囲が大きく異なるため、全体像を俯瞰しておくことが重要です。

| サービス種類 | 最低預入額の目安 | 主なサービス内容 | 代表的な提供元 |

|---|---|---|---|

| プライベートバンク (PB) | 3億〜5億円以上 | 資産運用・相続・税務・教育など包括的サポート | UBS SuMi TRUST、三菱UFJモルガン・スタンレーPB証券等 |

| 証券会社の富裕層向け部門 | 数千万〜1億円以上 | 専任担当者による運用提案・IPOアクセス | 野村證券、大和証券、みずほ証券等 |

| IFA (独立系アドバイザー) | 1,000万〜5,000万円程度 | 中立的な運用アドバイス・金融商品仲介 | ウェルス・パートナー等 |

| ヘッジファンド | 500万〜1,000万円 | 絶対収益型の運用・市場変動に左右されにくい | ハイクア、アクション等 |

| ファンドラップ / SMA | 300万〜1,000万円 | 投資一任による分散運用 | 大手証券・銀行各社 |

| 税理士法人・ コンサルファーム | 相談ベース | 税務・相続・事業承継に特化したアドバイス | ネイチャーグループ等 |

プライベートバンクは最も包括的なサービスを受けられますが、最低預入額のハードルが非常に高いのがネックです。

一方、ヘッジファンドはポートフォリオのオルタナティブ枠として柔軟に組み込める点が魅力です。PBの数億円のハードルを超えなくとも、資産全体の5〜10%をヘッジファンドに配分することで、株式・債券とは異なるリターン源を確保できます。

重要なのは「最も高級なサービスが最適」とは限らない点です。自分の資産規模・運用目的・求めるサポート範囲に応じて、最もコストパフォーマンスの高いサービスを選ぶことが大切です。

ウェルスマネジメントとプライベートバンクの違い

富裕層向けサービスの文脈で頻繁に登場する「ウェルスマネジメント」と「プライベートバンク」は、混同されがちですが厳密には異なる概念です。

プライベートバンクが銀行業務を起点とした富裕層サービスであるのに対し、ウェルスマネジメントはより広義の総合金融サービスを指します。

| 比較項目 | プライベートバンク | ウェルスマネジメント |

|---|---|---|

| 定義 | 富裕層向けの銀行業務を起点とした総合金融サービス | 資産運用・税務・相続・事業承継など包括的なサービスの総称 |

| 対象顧客 | 超富裕層が中心(金融資産5億〜数十億円以上) | 準富裕層〜超富裕層まで幅広い |

| サービス 範囲 | 資産運用+銀行業務(融資・為替)+非金融サービス | 資産運用+税務・相続+ライフプラン設計 |

| 担当者 | 専属プライベートバンカーが長期的に対応 | 専任アドバイザーが対応(組織形態による) |

| 提供元 | 外資系銀行(UBS等)・国内信託銀行 | 証券会社・IFA・銀行・コンサルファーム等 |

かつては「プライベートバンク」という呼称が主流でしたが、近年は富裕層のニーズが資産運用にとどまらず、事業承継や相続対策、教育、社会貢献など多方面に広がっています。

こうしたニーズの多様化を背景に、銀行業務の枠に収まらない「ウェルスマネジメント」という表現が定着しつつあるのです。

どちらのサービスを利用するにしても、担当者との信頼関係が不可欠です。2〜3年で担当者が替わる体制では資産家のニーズを深く理解できないため、長期的に同じ担当者が伴走してくれるかどうかは重要な判断基準になります。

PBやファンドラップの経費率(年2%超)に不満を感じるなら、ポートフォリオのオルタナティブ枠に手数料完全無料・年利12%固定のハイクアインターナショナルを組み込むことで、コストを抑えながら安定リターンを確保できます。

富裕層向け資産運用サービスの選び方5つのポイント

富裕層向けの資産運用サービスは選択肢が多いだけに、「何を基準に選べばいいのかわからない」という方も少なくありません。

ここでは、サービスを比較検討する際に必ず確認すべき5つのポイントを解説します。

選び方①:最低預入額・投資額のハードル

富裕層向けサービスを選ぶ際、最初に確認すべきなのが最低預入額(最低投資額)のハードルです。

サービスの種類によって必要な金額は大きく異なり、自分の資産規模に合わないサービスを選ぶと門前払いされるか、十分なサポートを受けられません。

| サービス種類 | 最低預入額の目安 | 適した資産規模 |

|---|---|---|

| 海外プライベート バンク | 2億円〜 | 超富裕層(5億円以上) |

| 国内証券PB部門 | 数千万〜1億円 | 富裕層(1億〜5億円) |

| IFA | 1,000万〜5,000万円 | 準富裕層〜富裕層 |

| ヘッジファンド | 500万〜1,000万円 | 準富裕層〜富裕層 |

| ファンドラップ | 300万〜1,000万円 | アッパーマス層〜準富裕層 |

海外系のプライベートバンクでは2億円相当額以上が口座開設の最低条件となるケースが多く、正式なPBサービスのメイン顧客層は金融資産5億円以上の超富裕層が中心です。

純金融資産が1〜3億円の富裕層にとっては、PBに全資産を預けるよりも、IFA+ヘッジファンド+自己運用を組み合わせたハイブリッド型のほうが柔軟性・コスト効率ともに優れるケースが多いです。

選び方②:手数料体系の透明性

富裕層向けサービスにおいて、手数料体系の透明性は運用成果を大きく左右する重要なポイントです。

一見すると充実したサービスに見えても、複数の手数料が積み重なることで実質的なリターンが大幅に目減りするケースは珍しくありません。

| 手数料の種類 | 内容 | 目安水準 |

|---|---|---|

| 資産管理手数料 (固定報酬) | 預入資産に対して年間で発生 | 年0.5〜2.0% |

| 成功報酬 | 運用益に対して発生 | 利益の10〜20% |

| 売買手数料 | 金融商品の購入・売却時に発生 | 取引額の0.1〜1.0% |

| 信託報酬 (組入ファンド) | ファンドラップ内のファンドに発生 | 年0.5〜1.5% |

たとえばファンドラップの場合、資産管理手数料(年1.0%)+組入ファンドの信託報酬(年1.0%)で合計年2.0%超の経費率になることが一般的です。

仮に1億円を年利5%で運用しても手数料が年2.5%であれば、実質リターンは250万円にとどまります。手数料の差はわずか数%でも、運用額が大きい富裕層ほど金額ベースのインパクトは甚大です。

手数料の内訳を事前に細かく開示してくれるかどうかは、そのサービスの信頼性を測るバロメーターです。不透明な手数料体系のサービスは避けるようにしましょう。

選び方③:専任担当者の質と継続性

富裕層の資産運用は金額が大きいだけでなく、相続・税務・事業承継など多方面にわたるため、担当者の専門知識と長期的な信頼関係が不可欠です。

日本の大手金融機関では2〜3年で担当者が異動するケースが一般的ですが、それでは資産家の家族構成や事業内容まで踏み込んだ提案は難しくなります。

| 確認ポイント | 理想的な条件 |

|---|---|

| 担当者の在任期間 | 5年以上の長期担当体制 |

| 保有資格 | 証券アナリスト・CFP・税理士等 |

| 対応範囲 | 運用だけでなく税務・相続にも知見がある |

| 外部専門家との連携 | 弁護士・税理士との協力体制が整備されている |

海外のプライベートバンクでは10年以上同じ担当者が対応することも珍しくなく、顧客の潜在ニーズまで引き出すコンシェルジュ的な役割を果たしています。

担当者がすぐに替わるサービスを選んでしまうと、毎回ゼロから説明する手間が生じるうえ、提案の質も安定しません。

選び方④:商品ラインナップの幅

富裕層にとって、一般投資家にはアクセスできない商品(オルタナティブ商品)にどれだけ投資できるかは、サービスの価値を左右する大きなポイントです。

株式や債券だけでは得られない分散効果やリターンを追求するためには、幅広い商品ラインナップへのアクセスが欠かせません。

| 商品カテゴリ | 一般投資家 | 富裕層向け サービス |

|---|---|---|

| 国内外株式・債券・ETF | ◯ | ◯ |

| 公募投資信託 | ◯ | ◯ |

| 私募投資信託 | ✕ | ◯ |

| ヘッジファンド | △(一部可) | ◯ |

| プライベートエクイティ(PE) | ✕ | ◯ |

| 仕組み債・仕組み預金 | △(一部可) | ◯ |

世界の富裕層はポートフォリオの15%前後をオルタナティブ商品に配分しており、株式や債券とは異なる値動きでリスク分散を図っています。

サービスを選ぶ際は「自社グループの商品しか提案しない」のか「他社商品も含めてベストなものを提案してくれる」のか、中立性も合わせて確認しましょう。

選び方⑤:税務・相続対策の包括性

資産が大きくなるほど、運用リターンと同じくらい重要になるのが税務・相続対策の最適化です。

どれだけ高いリターンを得ても、税金対策が不十分であれば手元に残る資産は大幅に減ってしまいます。

| 対策項目 | 具体的な内容 |

|---|---|

| 所得税対策 | 不動産の減価償却活用、損益通算の最適化 |

| 相続税対策 | 生前贈与・家族信託・法人設立による資産移転 |

| 事業承継 | 自社株評価の引き下げ、後継者への株式移転 |

| 国際税務 | 海外資産の申告、CRS(共通報告基準)への対応 |

プライベートバンクや税理士法人と連携したIFAであれば、運用と税務を一体的に設計してくれるため、トータルでの資産最適化が可能です。

特に純金融資産が1億円を超える層は相続税の課題が大きくなるため、税務・相続対策まで一貫してサポートしてくれるサービスを優先的に検討しましょう。

PBの高額な預入条件をクリアできなくても、ポートフォリオのオルタナティブ枠として手数料無料・年利12%固定のハイクアや、成功報酬制で年利17%超実績のアクションを組み込むことで、手数料を抑えながら安定した高利回りを確保できます。

【2026年最新】富裕層におすすめの資産運用サービス・投資先10選

ここからは、富裕層が実際に活用している資産運用サービスと投資先を厳選して10種類紹介します。

サービスの特徴・期待利回り・最低投資額・リスク水準を一覧で比較できるようにまとめましたので、自分の運用方針に合うものを見つけてください。

| 投資先 | 期待利回り(年) | 最低投資額 | リスク 水準 | 特徴 |

|---|---|---|---|---|

| プライベートバンク | 3〜8% (運用内容による) | 2億〜5億円 | 中 | 包括的な資産管理 |

| IFA (独立系アドバイザー) | 3〜7% (運用内容による) | 1,000万〜5,000万円 | 中 | 中立的な運用提案 |

| 国内外債券 | 1〜5% | 数十万円〜 | 低〜中 | 安定した利息収入 |

| 株式 (インデックス+高配当) | 3〜7% | 数万円〜 | 中〜高 | 長期の複利効果 |

| ヘッジファンド | 10〜17% | 500万〜1,000万円 | 中 | 絶対収益追求型 |

| 不動産投資 | 3〜8% | 数百万〜数億円 | 中 | 節税効果+家賃収入 |

| プライベートエクイティ (PE) | 8〜15% | 1,000万円〜 | 高 | 高リターン・低流動性 |

| コモディティ (金・銀) | 3〜10% (価格変動) | 数万円〜 | 中 | インフレヘッジ |

| ファンドラップ / SMA | 2〜5% (手数料控除後) | 300万〜1,000万円 | 低〜中 | おまかせ運用 |

| 暗号資産 | 高 (変動大) | 数万円〜 | 非常に高 | ポートフォリオの一部に |

1. プライベートバンク(PB)

プライベートバンクは、富裕層向け金融サービスの最高峰として位置づけられています。

資産運用にとどまらず、相続対策・税務最適化・教育相談・社会貢献活動のサポートまで、資産家のライフスタイル全般を包括的にケアするサービスです。

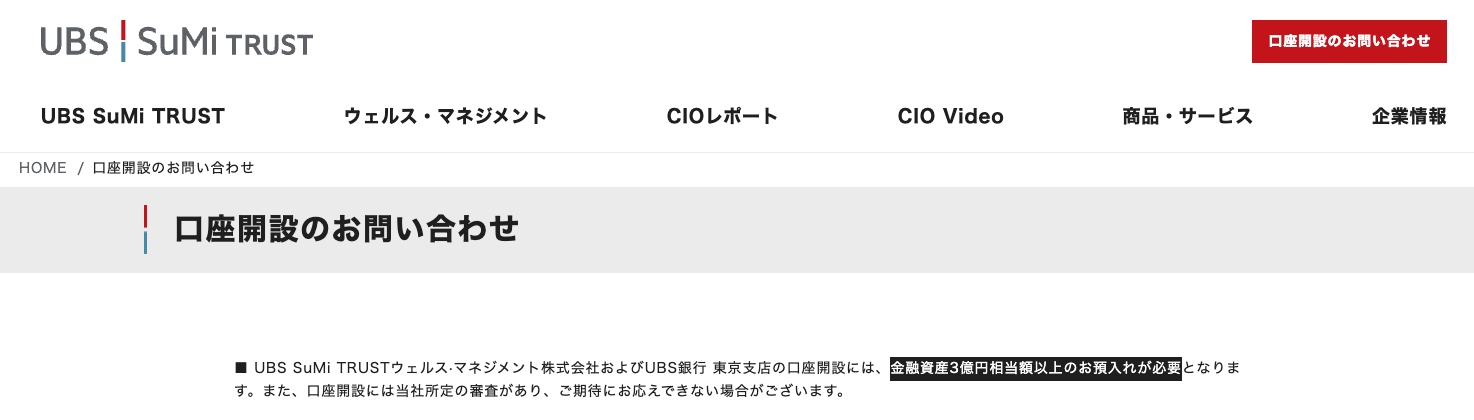

世界最大手のUBSグループは、三井住友トラスト・ホールディングスとの合弁で「UBS SuMi TRUSTウェルス・マネジメント」を展開。口座開設の最低預入額は3億円相当額と高額で、正式なPBサービスの主要顧客は超富裕層が中心です。

一方、国内証券会社のPB部門であれば数千万〜1億円程度から利用できるケースもあるため、純金融資産1億円前後の方はまず国内PBを検討するとよいでしょう。

2. IFA(独立系ファイナンシャルアドバイザー)

IFAは特定の金融機関に所属しない独立系のアドバイザーで、中立的な立場から複数の金融機関の商品を比較提案できるのが最大の強みです。

証券会社やPBが自社グループ商品を優先的に推奨しがちなのに対し、IFAは顧客の利益を最優先にした商品選定が可能。最低預入額も1,000万〜5,000万円程度と、富裕層にとって現実的な水準です。

近年はウェルス・パートナーのように、海外債券やヘッジファンド、不動産まで幅広い提案を行うIFAも増えており、富裕層の「運用のセカンドオピニオン」としての役割も注目されています。

3. 国内外債券(米国債・社債)

債券は満期まで保有すれば元本が返還され、保有期間中は定期的に利息を受け取れるため、富裕層のポートフォリオにおける「守りの資産」として欠かせない存在です。

世界の超富裕層の資産配分でも債券は15〜20%程度を占めており、特に米国債や高格付け社債は安定的なインカム収入源として重宝されています。

ただし、金利低下局面では利回りが低下するため、債券だけでは年利5%以上の目標リターンの達成は難しくなります。株式やヘッジファンドと組み合わせたポートフォリオ設計が重要です。

4. 株式(インデックス+高配当)

株式は富裕層の資産配分においても最も大きな割合を占める資産クラスです。世界の超富裕層(金融資産30億円超)は資産の約30%を株式に配分しているというデータもあります。

富裕層の場合、インデックス投資で長期的な複利効果を狙いつつ、高配当株で安定した配当収入を確保するハイブリッド戦略が一般的です。

ただし、株式は短期的な値動きが大きいため、運用額が大きい富裕層では下落時の損失額も膨大になります。1億円の株式ポートフォリオが5%下落すれば500万円の含み損が発生するため、他の資産との分散が必須です。

5. ヘッジファンド

ヘッジファンドは、市場環境に関わらず絶対的な収益を追求する投資ファンドです。株式や債券とは異なる値動きをするため、ポートフォリオに組み入れることで分散効果が高まります。

近年は米国の金利低下を背景に、債券からヘッジファンドへ資金をシフトする富裕層が急増しています。年利目標5%では債券だけで達成可能でしたが、利回り低下に伴い、より高いリターンを追求できるヘッジファンドの需要が高まっているのです。

富裕層のポートフォリオでは、全体の10〜15%をヘッジファンドに配分し、まずは1,000万〜3,000万円規模で運用実績を確認してから追加投入する段階的なアプローチが一般的です。記事後半で具体的なおすすめファンドを紹介します。

6. 不動産投資(一棟アパート・REIT)

不動産は富裕層にとって節税効果と安定した家賃収入を同時に得られる魅力的な投資先です。

特に木造の築古一棟アパートは減価償却期間が短く、大きな会計上の赤字を作ることで所得税・住民税の節税に活用できます。不動産所得は給与所得や事業所得と損益通算できるため、高所得の富裕層ほど節税メリットが大きくなる仕組みです。

一方、流動性が低い点には注意が必要です。売却には時間がかかり、急な資金ニーズに対応しにくいため、ポートフォリオ全体の中での配分比率を慎重に検討しましょう。

7. プライベートエクイティ(PE)

プライベートエクイティは未公開企業への投資を通じて高いリターンを狙う投資手法で、世界の富裕層の間でオルタナティブ投資の代表格として人気が高まっています。

野村証券・大和証券・SMBC日興証券の3社は、2024年に米大手投資会社ブラックストーンのPEファンドに投資する投資信託の販売を開始しています。

ただし、PE投資は流動性が非常に低く(一般的にロックアップ期間が5〜10年)、最低投資額も1,000万円以上と高額です。十分な余裕資金がある方向けの投資先です。

8. コモディティ(金・銀)

金や銀などのコモディティは、インフレヘッジと有事のリスク回避資産として富裕層のポートフォリオに組み入れられることが多い投資先です。

2025年以降も金価格は最高値圏で推移しており、地政学リスクやインフレ懸念が続くなかで需要は高止まりしています。

ただし、コモディティはそれ自体が利息や配当を生まないため、インカム収入を重視する富裕層にはメインの投資先にはなりにくいです。ポートフォリオ全体の5〜10%程度を保険的に配分するのが一般的な活用法です。

9. ファンドラップ / SMA

ファンドラップは、金融機関に資産運用を一任できる「おまかせ型」のサービスです。投資先の選定からリバランスまで専門家が行うため、運用に時間を割けない多忙な富裕層に人気があります。

最低投資額は300万〜1,000万円程度とハードルは低めですが、資産管理手数料+組入ファンドの信託報酬で合計年2%超のコストがかかるケースが大半です。

金融リテラシーが高く自分で商品を選べる方にとっては割高に感じやすいため、「自分で運用する時間がない」「プロの判断に任せたい」という方に向いているサービスです。

10. 暗号資産

ビットコインやイーサリアムに代表される暗号資産は、高いリターンが狙える一方で値動きが非常に大きいハイリスク・ハイリターンの投資先です。

富裕層のなかにはポートフォリオの3〜5%を暗号資産に配分するケースも見られますが、メインの投資先にするのは危険です。

一夜で価値が大幅に変動するリスクがあるため、あくまで「余裕資金の中のさらに一部」として位置づけ、資産全体への影響を限定的に抑える運用が鉄則です。

富裕層のポートフォリオにおけるオルタナティブ枠(全体の10〜15%)として、年利12%固定のハイクアや年利17%超実績のアクションを組み込むことで、PBの高額な預入条件なしに安定した高利回りを確保できます。

富裕層向け資産運用サービスを利用するメリット

「自分で運用すればいいのでは?」と感じる方もいるかもしれませんが、富裕層向けサービスには自力では得られない独自のメリットがあります。

ここでは、サービスを利用する主な3つのメリットを解説します。

一般投資家にはアクセスできない商品に投資できる

富裕層向けサービスの最大のメリットは、一般投資家には提供されない機関投資家向け商品やオルタナティブ商品へのアクセスが得られることです。

私募投資信託、海外ヘッジファンド、プライベートエクイティ(PE)ファンドなど、公募商品にはない高いリターンと分散効果を持つ商品に投資できるようになります。

たとえばPE投資は長期的に年8〜15%のリターンが期待できるとされますが、一般の証券口座では購入できません。富裕層向けサービスを利用することで初めてこうした投資機会にアクセスできるのです。

ネット証券のインデックスファンドだけでは実現できないポートフォリオの高度化が、富裕層向けサービスを使う最大の理由といえるでしょう。

運用・税務・相続を一体的に設計できる

純金融資産が1億円を超えると、資産運用と税務対策・相続対策を一体的に設計する必要性が格段に高まります。

運用益に対する税金、保有資産にかかる相続税、事業オーナーであれば自社株の評価と承継など、複雑な課題が絡み合うためです。

富裕層向けサービスでは、弁護士・税理士・不動産専門家などの外部ネットワークと連携し、これらの課題をワンストップで解決する体制が整えられています。

運用・税務・相続をバラバラに相談するよりも、一貫した戦略のもとで最適化したほうが圧倒的に効率がよく、長期的な資産保全効果も高まります。

専門家との長期的な信頼関係で資産を次世代へ承継できる

富裕層向けサービスの本質的な価値は、専任の担当者が10年以上にわたって伴走し、世代を超えた資産の保全を支援してくれる点にあります。

海外のPBでは顧客の2代目・3代目まで担当するケースが一般的で、家族の価値観や事業の方向性まで深く理解したうえで提案を行います。

資産承継は「相続が発生してから考える」のでは手遅れになりがちです。生前から計画的に資産移転を進め、次世代が同じ金融機関で継続して資産運用できる体制を整えておくことが、富裕層の資産を守る鍵になります。

富裕層向けサービスのメリットを享受しつつ、手数料コストを最小限に抑えたい方は、ポートフォリオのオルタナティブ枠に手数料無料・年利12%固定のハイクアインターナショナルを組み込む戦略をご検討ください。

富裕層向け資産運用サービスのデメリット・リスク

富裕層向けサービスには多くのメリットがありますが、知っておくべきデメリットやリスクも存在します。

事前にリスクを理解しておくことで、サービス選びの失敗を防げます。

手数料の積み重ねで実質リターンが大幅に目減りする

富裕層向けサービスの最大のデメリットは、複数の手数料が積み重なることで実質リターンが大幅に低下するリスクです。

特にファンドラップやPBでは、資産管理手数料(年1.0%)+組入ファンドの信託報酬(年1.0%)+成功報酬(利益の10〜20%)が発生するケースがあり、合計の経費率は年2〜3%に達することもあります。

※参考:金融庁「リスク性金融商品の販売・組成会社による顧客本位の業務運営に関するモニタリング結果」(2024年7月)

| 運用先 | 1億円運用時の期待リターン | 年間手数料 | 手取りリターン |

|---|---|---|---|

| ファンドラップ (国内大手) | 500万円 (年5%) | 約200〜300万円 | 約200〜300万円 |

| PBの投資一任 | 500〜800万円 (年5〜8%) | 約150〜250万円 | 約350〜550万円 |

| ヘッジファンド (ハイクア) | 1,200万円 (年12%固定) | 0円 | 1,200万円 |

1億円の運用で手数料が年2.5%発生すれば、それだけで年間250万円がコストとして消えます。10年間では2,500万円以上にのぼる計算です。

手数料はわずか数%の違いでも、運用額が大きい富裕層ほど金額ベースのインパクトは甚大。コスト意識を持つことが極めて重要です。

情報のクローズド性が高く比較検討しにくい

富裕層向けサービスはサービス内容・手数料・運用実績が非公開であることが多く、複数のサービスを客観的に比較するのが困難です。

プライベートバンクの口座開設条件や手数料体系は公式サイトに掲載されていないケースが大半で、実際に面談しないと詳細がわかりません。

このクローズド性が、金融機関側に有利な情報の非対称性を生みやすく、「提案された商品が本当に自分に最適なのか」を判断しにくい環境を作っています。

対策としては、複数のサービスの無料相談を受けて比較したり、IFAにセカンドオピニオンを求めたりすることが有効です。

金融機関の利益相反リスク(自社商品の優先推奨)

大手金融機関の富裕層向け部門では、自社グループの商品を優先的に推奨する利益相反リスクが指摘されています。

担当者は顧客の利益を最優先にすべきですが、実際には販売手数料や成績評価の都合で、顧客にとって最適ではない商品を提案されるケースもゼロではありません。

この問題を回避するには、IFAのように特定の金融機関に属さない中立的なアドバイザーを活用するか、複数の金融機関から提案を受けて比較検討することが大切です。

「なぜこの商品を推奨するのか」「他の選択肢は検討したのか」を担当者に直接確認する姿勢も、利益相反を防ぐ有効な手段です。

手数料の不透明さや利益相反リスクが気になる方は、ポートフォリオの一部をヘッジファンドに振り向ける戦略が有効です。手数料完全無料・年利12%固定のハイクアや、成功報酬制で年利17%超実績のアクションなら、コスト構造が明確で比較検討しやすい設計になっています。

富裕層向け資産運用サービスの始め方

富裕層向けサービスを利用したいと思っても、「何から始めればいいのか」が分かりにくいのが実情です。

ここでは、サービス利用開始までの3つのステップを順番に解説します。

STEP1:自分の資産状況と運用目的を整理する

最初のステップは、自分の純金融資産額・運用可能額・運用目的・リスク許容度を明確にすることです。

これが整理されていないと、どのサービスが自分に合っているかの判断ができません。

| 整理すべき項目 | 具体例 |

|---|---|

| 純金融資産額 | 預貯金+株式+投資信託+債券+保険 − 負債 |

| 運用に回せる金額 | 生活費や緊急資金を除いた余裕資金 |

| 運用目的 | 資産を増やしたい / 守りたい / 相続に備えたい |

| 運用期間 | 5年未満 / 5〜10年 / 10年以上 |

| リスク許容度 | 元本割れは絶対に避けたい / 一定の変動は許容できる |

紙やスプレッドシートに書き出すだけでも、自分がどの階層に属し、どんなサービスを検討すべきかが見えてきます。

この整理ができていると、面談時に担当者からより的確な提案を引き出しやすくなるメリットもあります。

STEP2:複数のサービスの無料相談を受けて比較する

資産状況を整理したら、最低でも2〜3社の無料相談を受けて比較検討することをおすすめします。

富裕層向けサービスは情報がクローズドなため、面談を受けないと手数料体系や商品ラインナップの詳細がわからないケースが多いです。

| 比較すべきポイント | 確認方法 |

|---|---|

| 手数料の総額 | すべての手数料を「年間経費率」で算出してもらう |

| 商品の中立性 | 自社商品以外も提案可能か直接確認する |

| 担当者の経験 | キャリア年数・保有資格・過去の担当実績を聞く |

| 運用実績 | 過去3〜5年の運用パフォーマンスを開示してもらう |

1社だけの話を聞いて即決するのは危険です。必ず複数の選択肢を比較し、「なぜこの商品・サービスが自分に最適なのか」を自分自身で納得したうえで決定しましょう。

STEP3:ポートフォリオの一部から段階的に配分する

サービスを決めたら、いきなり全資産を預けるのではなく、まずはポートフォリオの10〜15%程度を配分して実績を確認するのが富裕層の賢い始め方です。

たとえば純金融資産1億円の方であれば、1,000万〜1,500万円をオルタナティブ枠としてヘッジファンドに配分し、3〜6ヶ月の運用実績と対応品質を確認してから段階的に増額していくアプローチが現実的です。

| 資産規模 | 初回配分の目安(10〜15%) | 段階的な最終配分イメージ |

|---|---|---|

| 5,000万〜1億円 | 500万〜1,500万円 | 1,000万〜2,000万円 |

| 1億〜3億円 | 1,000万〜3,000万円 | 3,000万〜5,000万円 |

| 3億円以上 | 3,000万〜5,000万円 | 5,000万〜1億円 |

実際に利用してみて初めてわかることは多く、「レポートの質」「問い合わせ対応のスピード」「運用成績の安定性」は事前の面談だけでは判断しきれません。

まずは少額から試し、信頼できると判断してから本格的な資金を投入する。この段階的アプローチが、富裕層の資産運用における失敗を最小限に抑える鉄則です。

まずはオルタナティブ枠の第一歩として、年利12%固定・手数料無料のハイクアインターナショナルの無料資料請求・面談から始めてみましょう。運用実績を確認してから増額できるため、段階的なアプローチに最適です。

富裕層向け資産運用サービスの口コミ・評判

富裕層向けサービスの利用を検討するうえで、実際の利用者の声は参考になります。

ここでは、SNSや口コミサイトで見られる良い評判と悪い評判の両面を整理しました。

良い口コミ・評判

- 「PBの担当者が相続対策まで一括でサポートしてくれて、複数の専門家に個別相談する手間が省けた」

- 「IFA経由で海外債券やヘッジファンドに分散投資できるようになり、ネット証券だけの時より運用効率が大幅に改善した」

- 「ポートフォリオの15%をヘッジファンドに配分してから、株式市場の暴落時にも資産全体の下落が抑えられるようになった」

- 「富裕層向けサービスを使い始めてから、資産全体を俯瞰した運用戦略を持てるようになった」

特に多いのが「ワンストップで相談できる安心感」と「オルタナティブ商品の組み込みによるポートフォリオの安定化」を評価する声です。

自力では到達できなかった投資機会や専門知識に触れられる点が、サービスの対価として評価されています。

悪い口コミ・評判

- 「ファンドラップの手数料が高すぎて、インデックスファンドに直接投資したほうがリターンが良かった」

- 「担当者が2年で異動してしまい、また一から説明する羽目になった。資産3億円あるのにこの扱いか、と失望した」

- 「自社グループの商品ばかり勧められ、中立的な提案とは感じられなかった」

- 「PBの最低預入額が高すぎて、結局正式なサービスは受けられず、一般口座と大差ない対応だった」

手数料の高さ、担当者の異動、利益相反といった課題は前述のデメリットで解説した通りで、口コミでも同様の不満が多く見られます。

こうした声を踏まえると、「手数料の透明性」「担当者の継続性」「商品提案の中立性」の3点は、サービス選びで特に重視すべきポイントだといえるでしょう。

- ハイクアインターナショナルの詳細を見る

手数料完全無料|年利12%固定|年4回配当 - アクションの詳細を見る

成功報酬制|年利17%超の実績

安定×高利回りを求めるならヘッジファンドも選択肢

富裕層向けの資産運用サービスはプライベートバンクやIFAなど選択肢が豊富ですが、手数料が高い・最低投資額が数億円に設定されているなど、ハードルの高さがネックになることも少なくありません。

PBの預入条件をクリアできない場合でも、ポートフォリオのオルタナティブ枠(全体の10〜15%)にヘッジファンドを組み込むことで、手数料を抑えながら安定した高リターンを確保する戦略が取れます。

| 比較項目 | 一般的なPB/ファンドラップ | ハイクアインターナショナル | アクション |

|---|---|---|---|

| 年間利回り | 2〜5%(手数料控除後) | 12%(固定) | 17.35%(2024年度実績) |

| 手数料 | 年2〜3%(合計経費率) | 完全無料 | 成功報酬のみ |

| 最低投資額 | 300万〜数億円 | 500万円〜 | 500万円〜 |

| 市場変動リスク | あり | なし(事業融資型) | 低い(分散運用) |

| 配当頻度 | 商品による | 年4回(3ヶ月ごと) | 決算時 |

ハイクアインターナショナル|年利12%固定・手数料無料

PBやファンドラップの高コスト体質に疑問を感じている富裕層にまず検討していただきたいのが、ハイクアインターナショナルです。

年利12%固定という安定した利回りが最大の特徴で、株式市場や為替の動向に左右されない事業融資型の仕組みになっています。

融資先のSAKUKO VIETNAMはグループ年商25億円を突破し、従業員数500名の規模にまで成長。2026年にはベトナム市場(UPCoM市場)への上場を予定しており、上場が実現すれば投資家にとってはキャピタルゲインの獲得も期待できます。

- 年利12%固定

年4回(3ヶ月ごと)に3%ずつ配当 - 最低投資額500万円〜

ポートフォリオのオルタナティブ枠として柔軟に配分可能 - 手数料完全無料

運用手数料・購入手数料ともに0円(5年未満解約時は5%) - 解約時期は自由

ロックアップ期間なし - 相場の影響を受けにくい

事業融資型で安定運用

3,000万円をオルタナティブ枠に配分した場合のリターン

PBのファンドラップに1億円を預けても手数料控除後の実質リターンが年2〜3%にとどまるケースが多いなか、ハイクアインターナショナルなら年利12%固定で3ヶ月ごとに配当を受け取れます。

仮に1億円のポートフォリオのうち3,000万円をハイクアに配分した場合の試算は以下の通りです。

| 3,000万円投資した場合のリターン | |

|---|---|

| 3ヶ月ごとの配当 | 90万円 |

| 年間配当(単利) | 360万円 |

| 5年後の資産総額(複利) | 約5,288万円 |

| 10年後の資産総額(複利) | 約9,318万円 |

配当は3ヶ月ごとに受け取るか、複利で再投資するかを選択可能。運用手数料・購入手数料ともに無料のため、PBやファンドラップのように手数料で利回りが目減りすることなく、リターンをそのまま享受できます。

まずはポートフォリオの10〜15%をハイクアに配分し、実績を確認してから段階的に増額するアプローチがおすすめです。

\ 簡単1分!無料資料請求はこちら /

アクション|年利17.35%実績(2024年度)

ポートフォリオのリターンをさらに引き上げたい富裕層には、前年度実績で年利17.35%を達成したアクション合同会社も有力な選択肢です。

代表は金融業界で30年以上のキャリアがある投資のスペシャリストで、分散型投資に大きな強みを持っています。

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年 |

| 代表者 | 古橋弘光 |

| 所在地 | 〒105-0001 東京都港区虎ノ門5-13−1 虎ノ門40MTビル7階 |

| 事業内容 | 金融商品取引に関するコンサルティング 各種コンサルティング |

| 利回り | 17.35% (2024年度実績) |

| 最低投資額 | 500万円 |

| 運用手法 | 事業投資、Web3事業、ファイナンスなど |

| 問い合わせ | 公式サイト |

アクションの運用戦略

PBやファンドラップは株式・債券への投資が中心のため市場変動の影響を受けやすいですが、アクションは複数の収益源による分散運用で高いリターンを維持しています。

事業投資、Web3事業、ファイナンスなど幅広い分散投資でリスクを徹底的に管理。運用責任者の確かな経験と知識に基づく投資戦略を駆使し、各分野の専門性を活かした複合的な運用で安定した高水準のリターンを追求しています。

中長期的な投資戦略や今後の方針など運用のロードマップを明示していて信頼性・透明性は高く、注目度の高いヘッジファンドです。

2,000万円をオルタナティブ枠に配分した場合のリターン見込み

2024年度の実績(年利17.35%)をベースに計算すると、2,000万円の投資で年間約340万円(税引前)のリターンが期待できます。

あくまで過去の実績であり将来の成果を保証するものではありませんが、ファンドラップの実質リターン2〜3%と比較すると大幅に高い水準です。

| 項目 | 内容 |

|---|---|

| 年利目標 | 15%以上 |

| 2024年度実績 | 17.35%(税引前) |

| 2,000万円投資時の 年間リターン試算 | 約340万円 (税引前・年利17%計算) |

| ロックアップ期間 | 1年間 |

| 最低投資額 | 500万円 |

| 運用方式 | 単利・複利を選択可能 |

ロックアップ期間が1年あるため、ポートフォリオ全体の流動性バランスを考慮したうえで配分比率を決定しましょう。まずは1,000万〜2,000万円程度で実績を確認し、信頼できると判断してから増額するのが堅実です。

詳細は公式サイトから無料面談を申し込むと、担当者から運用の仕組みや最新の運用状況を直接確認できます。

\ 年利17%超の実績を確認 /

よくある質問(FAQ)

富裕層向けの資産運用サービスについて、よく寄せられる疑問をまとめました。

気になる質問からチェックしてみてください。

【富裕層のオルタナティブ枠におすすめ】

| 運用先 | 期待利回り | 手数料 | 最低投資額 | 特徴 |

|---|---|---|---|---|

| ハイクア インターナショナル | 年率12%(固定) | なし | 500万円~ | 四半期配当・ロックアップなし |

| アクション | 年率17%超 (前年実績) | 成功報酬のみ | 500万円~ | 分散投資・高成長型 |

まとめ

富裕層向けの資産運用サービスは多岐にわたりますが、自分の資産規模と運用目的に合ったサービスを選ぶことが最も重要です。

本記事で解説した内容を振り返ると、以下の点が重要なポイントでした。

- 富裕層の定義はNRI基準で純金融資産1億円以上。2023年時点で国内約165万世帯が該当

- PB・IFA・ヘッジファンドなどサービスの種類によって最低投資額・手数料・対応範囲は大きく異なる

- 手数料の透明性・担当者の継続性・商品提案の中立性が、サービス選びの最重要基準

- ファンドラップの経費率は年2%超が一般的で、1億円運用なら年間200〜300万円がコストとして消える

- ポートフォリオの10〜15%をオルタナティブ枠としてヘッジファンドに配分し、段階的に増額するアプローチが有効

PBの高額な預入条件をクリアできない場合でも、ポートフォリオのオルタナティブ枠にヘッジファンドを組み込むことで、手数料を抑えながら安定した高リターンを確保する戦略が取れます。

年利12%固定で手数料無料のハイクアインターナショナルや、2024年度17.35%の実績を持つアクションは、富裕層のポートフォリオにおけるオルタナティブ枠として有力な選択肢です。

まずは無料相談・資料請求で詳細を確認し、ポートフォリオの最適化に向けた第一歩を踏み出してみてください。

ポートフォリオの10〜15%をヘッジファンドに配分し、安定した高利回りを確保したい方は、以下をご検討ください。

- ハイクアインターナショナル

手数料完全無料|年利12%固定(年4回配当) - アクション

成功報酬制|年利17%超の実績

どちらの運用先も無料相談・資料請求が可能です。まずはお気軽に問い合わせてみてください。