資産の預け先に定期預金を検討していても、キャンペーンが実施されているのか、どの銀行がお得なのかわからず迷っている人は少なくありません。

定期預金のキャンペーン金利は表面上の数字だけで選ぶと判断を誤りやすいため、対象者条件・預入期間・税引後の受取額・満期後の金利まで確認したうえで選択するのが賢明です。

今回は、2026年7月時点で実施中の定期預金金利キャンペーンと利回りシミュレーション、選び方から活用方法まで詳しく解説します。

| 銀行 | 最大年利 | 預入期間 | 最低投資額 |

|---|---|---|---|

| 三井住友信託銀行 | 2.20% | 5年 | 500万円以上 (2,000万円以上で最大金利) |

| SBJ銀行 | 1.55% | 5年 | 1円以上 |

| UI銀行 | 1.50% | 1年 | 1円以上 |

| 三菱UFJ信託銀行 | 1.40% | 3年 | 1万円以上 |

>500万円以上の資金がある→高利回り投資と比較する

定期預金金利キャンペーン一覧

2026年7月時点で実施が確認できる定期預金の金利キャンペーンを、最大金利の高い順に一覧でまとめました。

すべて公式サイトで確認できるキャンペーンに限定し、年利・預入期間・申込期間を比較しています。

| 銀行 | キャンペーン | 最大年利 | 預入期間 | 申込期間(2026年) | 主な条件 | 向いている人 注意点 |

|---|---|---|---|---|---|---|

| 三井住友 信託銀行 | 夏の定期預金キャンペーン | 2.20% | 5年 | 7月1日〜8月31日 | Web限定 2,000万円以上 (最低預入額は500万円以上) | ◎2,000万円以上を5年拘束できる人 ⚠️途中解約で利率大幅低下 |

| SBJ銀行 | 夏のボーナス定期預金キャンペーン | 1.55% | 5年 | 5月13日~1,500億円達成次第終了 | 日本国内居住 1円以上 | ◎少額OK・期間の選択肢を広げたい ⚠️上限に達し次第終了 |

| UI銀行 | 1年もの定期預金年1.50%キャンペーン | 1.50% | 1年 | 7月16日~9月30日 | 1円以上 | ⚠️UI銀行口座またはCQ BANK限定 |

| 三菱UFJ信託銀行 | 夏の金利上乗せキャンペーン | 1.40% | 3年 | 6月16日〜7月31日 | Web限定 1万円以上 | ◎少額から・3年OK ⚠️インターネットバンキング限定 |

| 静岡銀行 | ウルトラ金利定期預金 | 1.35% | 3年 | 4月20日~9月30日 | インターネット支店限定 10万円以上 | ◎少額OK・回数上限なし |

| auじぶん銀行 | 夏の1年もの特別金利キャンペーン | 1.30% | 1年 | 6月1日~8月31日 | 1万円以上 | ⚠️預入時に対象キャンペーン選択 |

| ソニー銀行 | 2026年 夏の円定期特別金利 | 1.25% | 1年 | 6月1日~8月31日 | 1,000円以上 | ⚠️ソニー銀行口座限定 |

| 楽天銀行 | 円定期預金 夏のボーナスキャンペーン | 1.20% | 1年 | 6月8日〜7月31日 | Web限定 1,000円以上 | ◎1,000円以上・1年OK ⚠️上限に達し次第終了 |

ネット銀行や一部の地方銀行を中心に定期預金金利キャンペーンが実施されていて、特にインターネット経由での手続きは運営コストを抑えられるため、高金利が提示されている傾向です。

多くのキャンペーンでは、新規口座開設や新規資金の預け入れが条件となり、既存資金は対象外になる銀行も珍しくありません。

満期後は通常金利に戻るため、表面的な金利だけでなく適用条件・期間・実質利回りまで含めて検討するのが賢明です。

複数の銀行を横断して比較し、自分の資金条件に合ったキャンペーンを選びましょう。

定期預金のキャンペーン金利は満期後の自動継続で通常の利率に戻ってしまいます。途中解約時も大幅に利率が下がるので、余剰資金がある方は定期預金よりも利回りのいい他の商品も比較検討してみてください。

定期預金金利キャンペーン|三井住友信託銀行

三井住友信託銀行では、インターネットバンキングから申し込む新型定期預金「グッドセレクト(固定型)」を対象に、夏の特別金利を提供しています。

最低預入額は500万円で、500万円以上1,000万円未満なら5年もの年2.00%、2年もの年1.50%です。

最大金利は、1契約2,000万円以上の5年定期に適用される年2.20%。

5年ものは高い金利を得られますが、満期前に解約すると当初の金利が適用されないため、長期間使う予定のない資金を預けましょう。

| 項目 | 内容 |

|---|---|

| キャンペーン | 夏の定期預金キャンペーン |

| 最大金利 | 年2.20% |

| 預入期間 | 2年・5年 |

| 金利適用期間 | 2026年7月1日~8月31日 |

| 最低預入額 | 500万円以上 |

| 主な条件 | 三井住友信託ダイレクトの申し込み 新型定期預金「グッドセレクト(固定型)」が対象 キャンペーンアンケートの回答 |

定期預金金利キャンペーン|SBJ銀行

SBJ銀行では、1年から5年まで幅広い預入期間を選べる「夏のボーナス定期預金キャンペーン」を実施中です。

最大金利は5年ものの年1.55%で、3年ものと2年ものには年1.50%、1年ものは年1.35%、18ヵ月ものは年1.40%の金利が適用されます。

最低預入額1円以上と、資金の規模や資金を使う時期を問わず選びやすいキャンペーンと言えるでしょう。

キャンペーン期間には具体的な終了日がなく、募集総額1,500億円に達した時点で受付終了です。

預け入れを検討している方は、公式サイトで受付状況を確認したうえで早めに申し込みましょう。

| 項目 | 内容 |

|---|---|

| キャンペーン | 夏のボーナス定期預金キャンペーン |

| 最大金利 | 年1.55% |

| 預入期間 | 1年・18ヵ月・2年・3年・5年 |

| 申込期間 | 2026年5月13日~募集総額到達まで |

| 最低預入額 | 1円以上 |

| 主な条件 | 日本国内に居住する個人 |

新生活応援円定期預金キャンペーン2026も開催中

SBJ銀行は2026年7月現在、「新生活応援円定期預金キャンペーン2026」も開催しています。

募集中のキャンペーン金利は21ヵ月ものが年1.45%、6ヵ月ものが年1.10%です。

夏のボーナス定期預金より預入期間が短いため、長期間の資金拘束を避けながら高金利を狙いたい方に向いています。

| 項目 | 内容 |

|---|---|

| キャンペーン | 新生活応援円定期預金キャンペーン2026 |

| 最大金利 | 年1.45% |

| 預入期間 | 21ヵ月・6ヵ月 |

| 申込期間 | 2026年3月23日~募集総額到達まで |

| 最低預入額 | 1円以上 |

| 主な条件 | 日本国内に居住する個人 |

定期預金金利キャンペーン|UI銀行

UI銀行では、2026年7月16日から9月30日まで、1年もの円定期預金に年1.50%の金利を適用するキャンペーンを実施しています。

対象商品は、1年もののスーパー定期預金と大口定期預金で、UI銀行の口座を持っているのが利用条件です。

スーパー定期預金は通常金利の年1.10%+年0.40%、大口定期預金は通常金利の年1.15%+年0.35%が上乗せされ、どちらも年1.50%となります。

キャンペーン期間中に新しく作成した定期預金が対象となり、すでに預けている定期預金の金利は引き上げられない点に注意が必要です。

| 項目 | 内容 |

|---|---|

| キャンペーン | 1年もの定期預金年1.50%キャンペーン |

| 最大金利 | 年1.50% |

| 預入期間 | 1年 |

| 申込期間 | 2026年7月16日~9月30日 |

| 預入金額 | 1円以上 |

| 主な条件 | キャンペーン期間中に1年もの円定期預金へ新たに預け入れ UI銀行またはCQ BANKの口座を持つ方 |

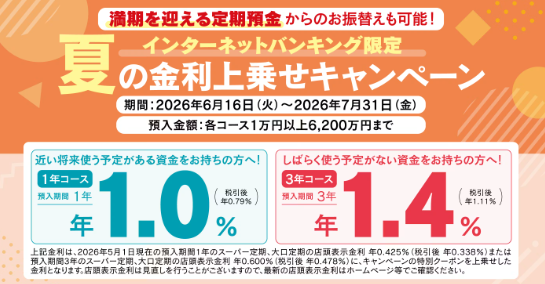

定期預金金利キャンペーン|三菱UFJ信託銀行

三菱UFJ信託銀行では、「インターネットバンキング限定 夏の金利上乗せキャンペーン」を2026年7月31日まで開催しています。

キャンペーン金利は1年ものが年1.00%、3年ものが年1.40%です。

キャンペーン金利を受けるには、会員サイト「MUFGマイカウンター FUN PARK」への登録と事前応募が必要です。

応募後に発行されるクーポンコードを使い、三菱UFJ信託ダイレクトのインターネットバンキングから定期預金を作成します。

応募手順がやや多いので、事前に必要な手続きを確認してから申し込みましょう。

| 項目 | 内容 |

|---|---|

| キャンペーン | インターネットバンキング限定 夏の金利上乗せキャンペーン |

| 最大金利 | 年1.40% |

| 預入期間 | 1年・3年 |

| 申込期間 | 2026年6月16日~7月31日 |

| 預入金額 | 1万円以上6,200万円以下 |

| 主な条件 | FUN PARK登録・事前応募が必要・クーポンコード入力 |

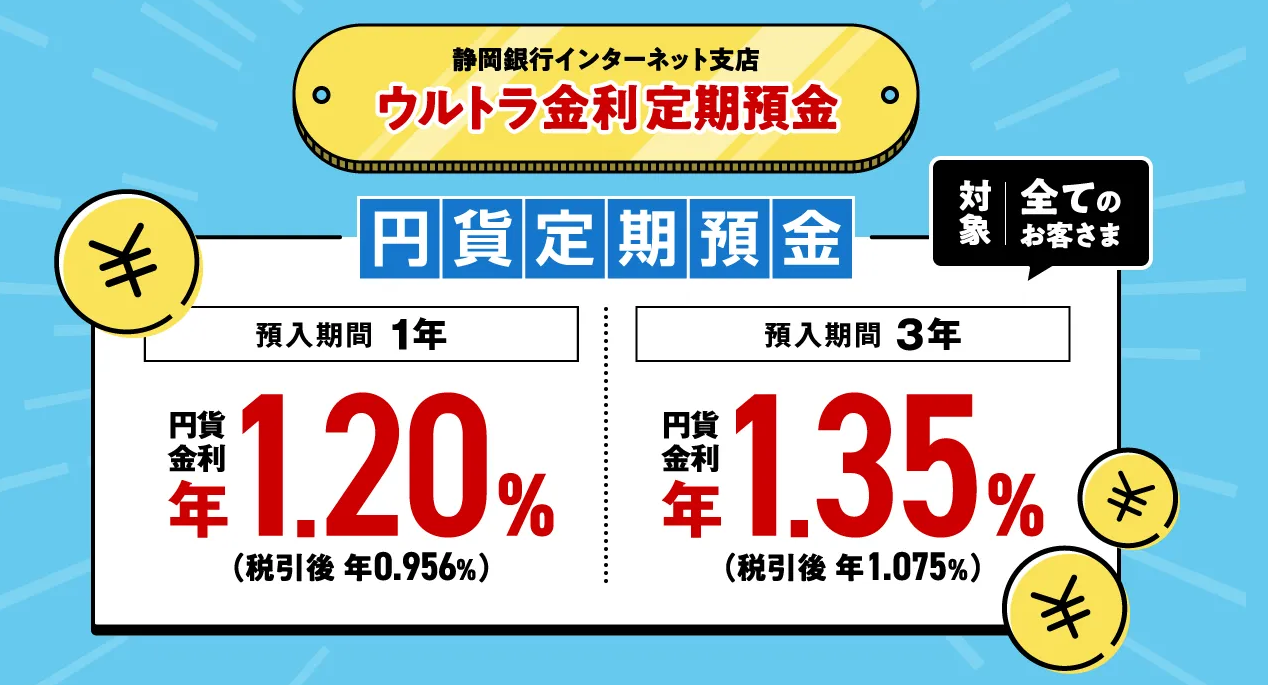

定期預金金利キャンペーン|静岡銀行

静岡銀行では、インターネット支店限定の「ウルトラ金利定期預金」を提供しています。

2026年7月1日に金利が引き上げられ、3年ものは年1.35%、1年ものは年1.20%となりました。

ウルトラ金利定期預金は10万円以上1円単位で作成でき、1回あたりの預入金額や預入回数に上限はありません。

募集期間は2026年9月30日までですが、1年ものと3年ものの合計募集額500億円に達すると受付終了になる点に注意してください。

| 項目 | 内容 |

|---|---|

| キャンペーン | ウルトラ金利定期預金 |

| 最大金利 | 年1.35% |

| 預入期間 | 1年・3年 |

| 申込期間 | 2026年4月20日~9月30日 |

| 最低預入額 | 10万円以上 |

| 主な条件 | 静岡銀行インターネット支店限定 |

定期預金金利キャンペーン|auじぶん銀行

auじぶん銀行では、1年もの円定期預金に年1.30%を適用する夏の特別金利キャンペーンを実施しています。

2026年6月29日にキャンペーン金利が年1.30%へ引き上げられ、同行の1年もの円定期預金として過去最高水準となりました。

事前エントリーは不要ですが、定期預金作成時に「利用可能なキャンペーン」から対象キャンペーンを選択しなければ特別金利が適用されません。

期間中に自動継続された定期預金は対象外となるため、新しく定期預金を作成しましょう。

| 項目 | 内容 |

|---|---|

| キャンペーン | 夏の1年もの特別金利キャンペーン |

| 最大金利 | 年1.30% |

| 預入期間 | 1年 |

| 申込期間 | 2026年6月1日~8月31日 |

| 最低預入額 | 1万円以上 |

| 主な条件 | 預入時に対象キャンペーンを選択 |

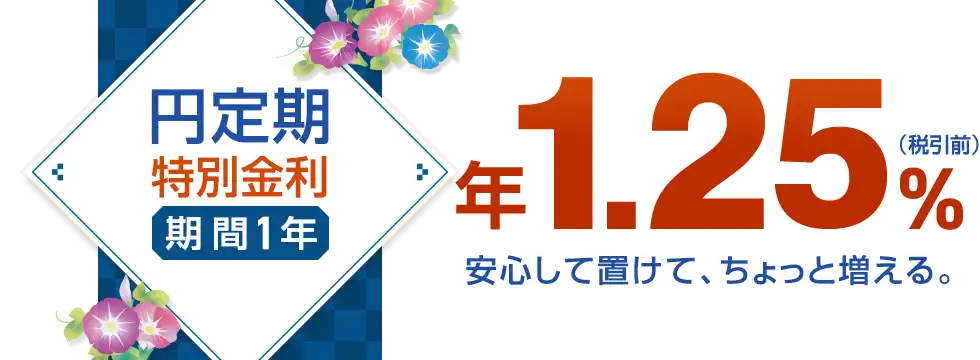

定期預金金利キャンペーン|ソニー銀行

ソニー銀行では、2026年8月31日まで「夏の円定期特別金利」を提供しています。

1年ものは年1.25%、6ヵ月ものは年0.80%で、円定期預金だけでなく積み立て定期預金も対象です。

最低預入額は1,000円なので、まとまった資金を用意せずに始められます。

少額から試したい方や、既存の定期預金がキャンペーン期間中に満期を迎える方は確認してみましょう。

| 項目 | 内容 |

|---|---|

| キャンペーン | 2026年 夏の円定期特別金利 |

| 最大金利 | 年1.25% |

| 預入期間 | 6ヵ月・1年 |

| 申込期間 | 2026年6月1日~8月31日 |

| 最低預入額 | 1,000円以上 |

| 主な条件 | ソニー銀行口座限定 |

定期預金金利キャンペーン|楽天銀行

楽天銀行では、「円定期預金 夏のボーナスキャンペーン」を実施しています。

1年ものには年1.20%、6ヵ月ものには年1.00%の特別金利が適用され、通常金利より有利な条件で預けられます。

新しく作成する定期預金に加え、元利自動継続や元金自動継続によって期間中に預け入れられた定期預金も対象となります。

ただし、預入総額が一定額に達すると、予定より早くキャンペーンが終了する可能性があります。

楽天銀行を普段から利用している方は、適用金利を確認してから預け入れましょう。

| 項目 | 内容 |

|---|---|

| キャンペーン | 円定期預金 夏のボーナスキャンペーン |

| 最大金利 | 年1.20% |

| 預入期間 | 6ヵ月・1年 |

| 申込期間 | 2026年6月8日~7月31日 |

| 最低預入額 | 1,000円以上 |

| 主な条件 | 楽天銀行口座限定 期間中の預け入れ・自動継続も対象 |

定期預金金利キャンペーンの利回り想定

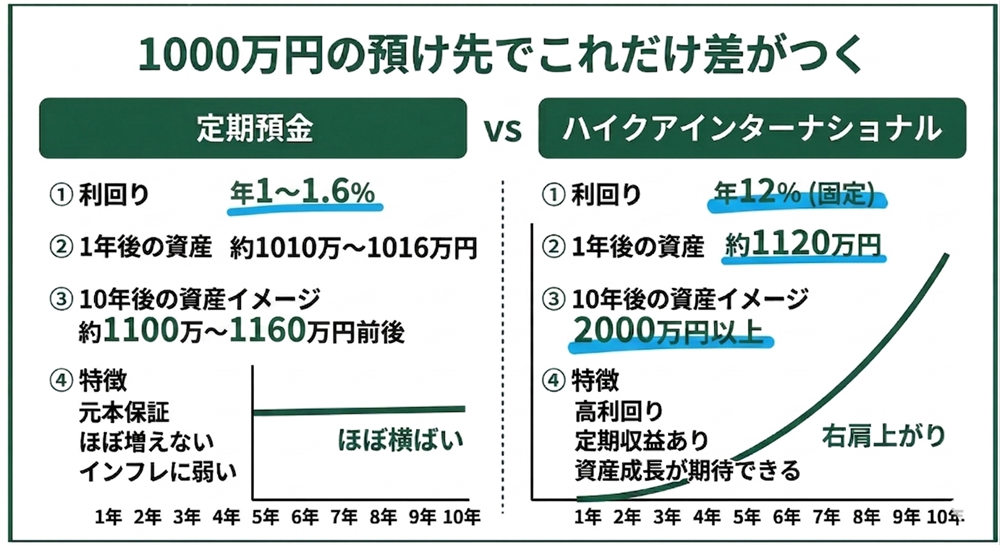

次は、定期預金金利キャンペーンを利用して実際にどれくらい資産が増えるのか?1,000万円を預けた利息と実質利回りを具体的な数値でシミュレーションしていきます。

定期預金と高利回り投資を比較

「500万円」「1,000万円」規模の資産運用で、定期預金の選択肢を検討している人は少なくありません。

同じ金額を社債や高利回り投資の一種であるヘッジファンドに預けると、税引後の受取額は下記のようにシミュレーションできます。

| 運用先 | 年利(税引前) | 500万円・1年の受取額(税引後) | 1,000万円・1年の受取額(税引後) | 元本保証 | 流動性 |

|---|---|---|---|---|---|

| 定期預金(短期) | 1.20% | 約4.8万円 | 約9.5万円 | あり(預金保険1,000万円まで) | 高い (短期) |

| 定期預金(長期) | 1.60% | 約6.4万円 | 約12.8万円 | あり(預金保険1,000万円まで) | 低い (5年拘束) |

| 社債 | 2.00%~4.00% (銘柄により異なる) | 約8.0万円~15.9万円 | 約15.9万円~31.9万円 | なし | 銘柄による (1~35年拘束) |

| ヘッジファンド | 12.00%~17.00% | 約47.8万円~67.7万円 | 約95.6万円~135.5万円 | なし | 低め(短期解約時の解約手数料あり) |

生活防衛資金や1〜2年以内に使う予定の資金は、安全性の高い定期預金が適しています。

500万円以上で5年程度使う予定がない余剰資金があるなら、定期預金との差額を踏まえておすすめのヘッジファンド「ハイクアインターナショナル」への資料請求・無料相談もご検討ください。

1,000万円を預けた利息と実質利回り

定期預金のキャンペーンは預入期間によって金利が大きく異なるため、短期と長期で利回りを分けて確認すると把握しやすいでしょう。

短期の年1.20%で1,000万円を預けた想定では、税引前の利息は12万円、税引後では約9.5万円です。

長期の年1.50%で1,000万円を預けた想定では、税引前の利息は15万円、税引後では約12万円となり、単年でも利息に大きな差が生まれます。

インフレ率を年2%とすると、短期では約-1.04%、長期でも約-0.50%となり、どちらも実質的には資産価値が減少しているのは否めません。

| 項目 | 短期(1年) | 長期(5年) |

|---|---|---|

| 金利 | 年1.20% | 年1.50% |

| 税引前利息 | 12万円 | 15万円 |

| 税引後利息 | 約9.5万円 | 約12万円 |

| 実質利回り(インフレ2%) | -1.04% | -0.50% |

長期の方が利息は増えますが資金拘束も長くなるため、金利だけでなく運用期間とのバランスで判断しましょう。

キャンペーン終了後の金利変化

定期預金のキャンペーン金利は期間限定であるため、満期後は通常金利へ移行します。

現在の通常金利は年0.20%前後の水準が多く、同じ1,000万円でも利息は大きく減少するのは避けられません。

例えば年0.20%で運用すると、税引前利息は2万円、税引後では約1.6万円となり、キャンペーン時の約9.5万円と比較すると、利息は約6分の1まで低下する計算です。

キャンペーン終了後は利回りが大きく変わるため、継続運用ではなく乗り換え前提で考える必要があるでしょう。

インフレ2%との比較

現在の日本ではインフレ率が年2%前後で推移しており、定期預金の利回りを上回る状況が継続中、金利で増える額よりも物価上昇による価値低下の方が大きくなります。

例えばインフレ率2%がこのまま続いたとすると、1,000万円の購買力は10年後に約820万円相当まで低下。

見た目の残高は減っていなくても、実質的な価値は確実に目減りしている状態です。

定期預金は「守る運用」に有効ですが、別の運用手段も併用しなければ、資産は大きく増えません。

定期預金金利キャンペーンのメリット

定期預金の金利キャンペーンは、安全性を維持しながら通常より高い利回りを狙えるのが特徴です。

次は、キャンペーンを活用する具体的なメリットを整理していきます。

元本保証で安全性が高い

定期預金は預金保険制度の対象となっており、1金融機関あたり元本1,000万円とその利息までが保護されます。

株式や投資信託のように価格変動がないため、元本割れのリスクを避けながら資産を管理可能です。

特に定期預金のキャンペーンで高金利が設定されていても、変わらない安全性があるのは大きなメリットでしょう。

資産を守る運用としては非常に優秀で、リスクを抑えた資金の置き場には最適なため、まずは減らさない運用を重視したい人は有力な選択肢と考えて間違いありません。

通常より高い金利で運用できる

定期預金のキャンペーンでは、通常金利よりも大幅に高い金利が適用されます。

年0.40%前後の普通預金の金利に対して、キャンペーンでは年1〜1.6%と差は数倍です。

例えば1,000万円を預けると、普通預金では年間約4万円程度ですが、キャンペーンでは10万円以上の利息の期待が◎。

同じ元本でも預け先を変えるだけで利息が大きく変わるため、低リスクで利回りを引き上げたいなら、資産効率を高める手段にキャンペーン活用は必須でしょう。

短期運用に向いている

定期預金のキャンペーンは1年などの短期設定が多く、資金を長期間拘束せずに運用可能で、満期ごとに新しいキャンペーンへ乗り換えれば、高金利を継続的に活用できます。

特に現在は各銀行が競争的にキャンペーンを実施しており、選択肢が非常に豊富です。

資金を固定せず柔軟に動かしたい人、流動性を確保しながら利息を得たい人にとって、短期定期は使い勝手の良い運用手段でしょう。

資金の一時保管として使える

定期預金のキャンペーンは、新たな投資を始めるまでの待機資金の運用先にも活用できます。

株式や不動産投資のタイミングを見ている間でも、資金を眠らせず少しでも利息を積み上げられるのがメリットです。

住宅購入や教育資金など使い道が決まっている資金の管理にも適していて、元本保証のため必要なタイミングで確実に資金を取り出せる安心感もあるでしょう。

目的別に資金を分けて管理したい人にも、定期預金の金利キャンペーンは有効な運用方法です。

定期預金はキャンペーンで最も高い金利でも1.60%程度。より高利回りを狙うなら、市場の変動に左右されにくく年利10%以上を実現している優良投資先がおすすめ。

定期預金金利キャンペーンのデメリット

定期預金の金利キャンペーンにはメリットも多いですが、メリットだけで判断すると資産効率を下げるリスクが高いです。

次は、定期預金金利キャンペーンのデメリットと注意点を見ていきましょう。

適用条件が限定される

定期預金金利キャンペーンは誰でも同じ条件で利用できるわけではなく、新規資金や預け替えなど細かな条件が設定されています。

実際のキャンペーンでも500万円〜1000万円以上の預入条件や、他金融機関からの資金移動が求められる銀行も少なくありません。

条件を満たさないと通常金利が適用されるため、表面上の高金利だけで判断すると想定より利息が少なくなるでしょう。

期待していた利回りとのギャップを生まないためにも、自分の資金状況で適用可能かどうかを事前に確認するのが得策です。

満期後の金利が低下する

定期預金のキャンペーン金利は期間限定であり、満期後は通常金利へ移行する仕組みになっています。

現在の通常金利は年0.20%前後が多く、キャンペーン時と比べると利息は大きく低下。

例えば年1.20%から年0.20%に変わると、同じ1,000万円でも受取利息は大幅に減少し、資産の増加スピードが一気に鈍化するのは否めません。

高金利を維持するには乗り換えが前提となるため、手間やタイミング管理が必要になるのも大きなデメリットといえるでしょう。

中途解約で利息が減る

定期預金は途中で解約すると、本来のキャンペーン金利ではなく中途解約利率が適用されます。

利率は通常金利よりさらに低く設定されやすく、状況によってはほとんど利息が付かない水準になりかねません。

5年などの長期定期では途中解約による影響が大きく、想定していた利回りを大きく下回る結果に。

資金の流動性が低くなるため、使う予定のある資金は過度に預けないようバランスを取るのが重要です。

定期預金金利キャンペーンの選び方

定期預金の金利キャンペーンは選び方を誤ると、同じ資金でも利回りや使い勝手に差が生まれます。

金利の高さだけで判断せず、自分の資金状況や目的に合わせて選ばなければなりません。

次は、定期預金金利キャンペーンの選び方を見ていきましょう。

金利だけでなく条件を確認

定期預金の金利キャンペーンは金利の高さに目がいきがちですが、適用条件を確認しなければ実際の利回りは変わります。

新規資金や最低預入額などの条件を満たせないと通常金利が適用されるため、せっかくのキャンペーンが無駄になってしまうでしょう。

また、多くの銀行では新規資金・預け替え・一定金額以上など細かく設定されており、500~2000万円以上の高額な条件も一部あります。

資金規模によって選択できるキャンペーンは大きく異なり、条件を満たさないとキャンペーン金利が適用されません。

定期預金のキャンペーンは、金利に加えて「適用条件」と「預入条件」を必ず確認し、最も有利になる商品を選んでください。

預入期間を目的に合わせる

定期預金は預入期間によって金利が異なるため、資金の使用時期に合わせて選びましょう。

1年以内に使う予定の資金であれば短期定期、長期間使わない資金であれば高金利の長期定期が最適。

目的と期間が合っていないと途中解約が必要になり、利息が大きく減少するリスクがあります。

資金の使用タイミングと預入期間を一致させるのが、効率的に利回りを確保するポイントです。

銀行ごとの特徴を比較

定期預金の金利キャンペーンは銀行ごとに特徴が異なり、同じ金利でも使い勝手に差があります。

ネット銀行は高金利かつ手続きが簡単で、地方銀行は条件付きで高金利が設定される傾向です。

窓口/地域限定のキャンペーンもあるため、利用しやすさまで含めて比較する視点を持ちましょう。

金利だけでなく利便性や条件の違いも含めて総合的に判断しなければなりません。

複数銀行で分散する

定期預金は1金融機関あたり1,000万円までしか保護されないため、資金が多いなら分散は必須です。

複数の銀行に分けて預ければ、ペイオフ制度の範囲内で安全性を確保できます。

銀行毎にキャンペーン内容が異なるため、分散すると複数の高金利を同時に活用できるメリットも。

リスク分散と利回りの最大化を両立するためにも、預け先は一つに絞らず柔軟に使い分けるのが効果的です。

定期預金金利キャンペーンの活用戦略

定期預金の金利キャンペーンは単発で利用するだけでなく、戦略的に活用すれば資産効率をさらに高められます。

目的や資金の性質に応じて使い分ければ、安全性と利回りのバランスの最適化が可能です。

次は、定期預金金利キャンペーンの活用戦略を見ていきましょう。

短期ローテーションで活用

定期預金のキャンペーンは期間限定であるため、満期ごとに別の高金利キャンペーンへ乗り換える運用が有効です。

1年定期を中心に複数の銀行を比較しながら切り替えれば、高金利の状態を維持しやすくなります。

同じ銀行に預け続けるよりも利回りが積み上がり、結果的に受取利息は最大化。

キャンペーンを継続的に乗り換える前提で運用するのが効率的な活用方法でしょう。

投資と組み合わせた資産運用

定期預金は元本保証で安全性が高いため、リスクを抑えた資産の保管先として適しています。

一方で利回りは限定的であるため、資産全体を増やすには投資との併用が欠かせません。

安全性を重視する資金は定期預金に、成長を狙う資金は投資に振り分けるとバランスが◎。

守る資産と増やす資産を分けて管理すると、リスクを抑えながら効率的に資産形成できるでしょう。

資金別に使い分ける

資金の性質に応じて運用方法を変えると、無駄なく効率的に資産を管理できます。

生活費や緊急資金は安全性を優先し、すぐに使える短期定期や普通預金で管理するのが基本です。

当面使う予定のない余剰資金は長期の高金利キャンペーンを活用すると利回りを引き上げられます。

資金ごとに役割を分けて使い分けると、安全性と収益性を両立できるでしょう。

定期預金キャンペーンと高利回り投資

定期預金金利キャンペーンは資産を「守る」手段として優れていますが、資産の一部を高利回り商品に分散すればインフレにも対抗可能です。

定期預金で安全性を確保しつつ余裕資金の一部を高利回り投資先に配分するポートフォリオが、リスクと収益の最適なバランスでしょう。

次は、定期預金金利キャンペーンを踏まえて検討すべき、高利回りで安定性がある優良投資先を紹介します。

市況に関わらず常にプラスのリターンを目指す「絶対収益追求型」の運用で、平均利回り10%以上も実現可能です。

年利12%|ハイクアインターナショナル

定期預金よりおすすめの優良投資先1社目は、2026年にベトナム市場への上場予定の運用会社「ハイクアインターナショナル」です。

グループ年商25億円を突破し、従業員数500名の規模に成長したベトナム企業への事業融資から利益を得る新しい投資スタイルが、今多くの個人投資家に注目されています。

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 設立 | 令和4年4月27日 |

| 代表者 | 梁 秀哲(ヤンヒデテツ) |

| 所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 事業内容 | ・海外との輸出入および貿易実務のサポート ・貿易に関する各種事務代行・業務支援 ・国際ビジネス・海外展開に関するコンサルティング ・企業のM&A・事業提携に関する支援・アドバイザリー ・有価証券・事業への投資および資産運用サポート |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 運用手法 | sakuko vietnamへの事業融資 |

| 問い合わせ | 公式サイト |

ハイクアインターナショナルの投資手法は、他の資産運用と比較して相場や市場の影響を受けにくく、リスクを抑えて安定したリターンを実現。

12%固定の利回りで年4回の配当があり、500万円で年間約60万円(税引前・目標値)/約48万円(税引後試算)の運用益が見込めるため、定期的な副収入を求めるなら検討に値する投資先です。※元本保証はなく、過去実績は将来の成果を保証しません。

運用中の手数料は無料で、解約は5年以内なら出資金額の5%の手数料、5年超で無料になるため、長期で使う予定のない余剰資金向けの投資先でしょう。

設立以来、配当遅延ゼロの実績があり、投資初心者でも資料請求・無料相談から始められます。

※ハイクアインターナショナルは、小売り・飲食・ホテルをベトナムで約50店舗展開し年商25億超の上場予定の企業への事業融資で、たった500万円で事業や雇用を支えるパートナーになれる!

ハイクア・インターナショナル

投資シミュレーター

金額をタップするとシミュレーション結果を表示します

| 期間 | 増加分 | 資産総額 |

|---|

※ 年利12%想定・税引前の概算です

Action(アクション)|年利17.35%

定期預金よりおすすめの優良投資先2社目は、設立以来高水準のリターンで多くの投資家から期待を集める「Action(アクション)」です。

数々の外資系証券で30年以上のキャリアがある投資のスペシャリストが代表を務め、分散型投資に大きな強みを持っています。

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年7月 |

| 代表者 | 古橋弘光 |

| 所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1虎ノ門40MTビル7階 |

| 事業内容 | ・金融商品取引に関する コンサルティング ・各種コンサルティング |

| 利回り | 12~17.35% (過去実績) |

| 最低投資額 | 500万円 |

| 運用手法 | 事業投資/暗号資産マイニング(Web3)/再生可能エネルギー/プロジェクトファイナンス |

| 問い合わせ | 公式サイト |

Action(アクション)は、事業投資・暗号資産マイニング(Web3)・再生可能エネルギー・プロジェクトファイナンスの4領域を軸に、代表の知見に基づく実需・事業に根ざしたオルタナティブ投資でリスクを管理。

運用責任者の確かな経験と知識に基づく投資戦略を駆使し、各分野の専門性を活かした複合的な運用で安定した高水準のリターンを追求しています。

中長期的な投資戦略や方針など運用のロードマップを明示していて信頼性・透明性は高いですが、原則1年契約・中途解約原則不可となっています。

事業年度(7月〜翌年6月)に合わせた資金計画が前提で、元本保証はなく、過去実績は将来の運用成果の保証ではありません。

定期預金金利キャンペーンFAQ

最後に、定期預金金利キャンペーンの比較や活用方法についてよくある質問をまとめました。

定期預金金利キャンペーンまとめ

2026年7月現在に実施中の定期預金金利キャンペーンは下記の通りでした。

| 銀行 | キャンペーン | 最大年利 | 預入期間 | 申込期間(2026年) | 主な条件 | 向いている人 注意点 |

|---|---|---|---|---|---|---|

| 三井住友 信託銀行 | 夏の定期預金キャンペーン | 2.20% | 5年 | 7月1日〜8月31日 | Web限定 2,000万円以上 (最低預入額は500万円以上) | ◎2,000万円以上を5年拘束できる人 ⚠️途中解約で利率大幅低下 |

| SBJ銀行 | 夏のボーナス定期預金キャンペーン | 1.55% | 5年 | 5月13日~1,500億円達成次第終了 | 日本国内居住 1円以上 | ◎少額OK・期間の選択肢を広げたい ⚠️上限に達し次第終了 |

| UI銀行 | 1年もの定期預金年1.50%キャンペーン | 1.50% | 1年 | 7月16日~9月30日 | 1円以上 | ⚠️UI銀行口座またはCQ BANK限定 |

| 三菱UFJ信託銀行 | 夏の金利上乗せキャンペーン | 1.40% | 3年 | 6月16日〜7月31日 | Web限定 1万円以上 | ◎少額から・3年OK ⚠️インターネットバンキング限定 |

| 静岡銀行 | ウルトラ金利定期預金 | 1.35% | 3年 | 4月20日~9月30日 | インターネット支店限定 10万円以上 | ◎少額OK・回数上限なし |

| auじぶん銀行 | 夏の1年もの特別金利キャンペーン | 1.30% | 1年 | 6月1日~8月31日 | 1万円以上 | ⚠️預入時に対象キャンペーン選択 |

| ソニー銀行 | 2026年 夏の円定期特別金利 | 1.25% | 1年 | 6月1日~8月31日 | 1,000円以上 | ⚠️ソニー銀行口座限定 |

| 楽天銀行 | 円定期預金 夏のボーナスキャンペーン | 1.20% | 1年 | 6月8日〜7月31日 | Web限定 1,000円以上 | ◎1,000円以上・1年OK ⚠️上限に達し次第終了 |

安全性や通常より高い金利、短期運用しやすいメリットがある一方で、限定的な適用条件や満期後・中途解約での金利・利息低下などデメリットも少なくありません。

長期の安心感を重視して資産を守る目的なら定期預金を、高リターンで資産形成を加速させるなら高利回り投資も併用して、資産を倍増させましょう。

自身の投資目的・リスク許容度・資産規模に合わせて、最適な選択をしてください。

| 優良 投資先 | ハイクアインターナショナル | Action (アクション) |

|---|---|---|

| 運営会社 |  |  |

| 投資対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12%(固定) | 17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資方法 | 問い合わせor資料請求後に面談 | 問い合わせor資料請求後に面談 |

| 無料相談 | 公式サイト | 公式サイト |