日興ファンドラップを検討しているものの、「本当にコストに見合う運用ができるのか」「他により良い選択肢があるのでは」と判断を迷っている方は少なくありません。

日興ファンドラップは、SMBC日興証券が提供する投資一任サービスで、契約資産残高は2025年末に6兆円を突破。国内ファンドラップの中でもトップクラスの規模を誇ります。

世界から厳選した約100本のファンドによる分散投資に加え、欧州の名門資産運用グループ「エドモン・ドゥ・ロスチャイルド」との提携による国際的な運用体制も評価されています。

ただし投資一任報酬(最大年率1.32%)に加え信託報酬が別途発生する多重コスト構造には注意が必要です。

本記事では、日興ファンドラップの評判・口コミをもとに手数料の実態と実質リターンを検証し、SMBCファンドラップとの違いや選ぶべき人の判断基準も整理しています。

契約を検討している方も、契約中で見直しを考えている方も、判断材料として最後までご覧ください。

ファンドラップの手数料や運用効率に限界を感じた投資家の中には、相場に左右されにくい私募ファンドを選ぶ方も出てきています。

本記事でも、個人投資家でも取り組みやすい私募ファンド2社を紹介しています。

ハイクア・インターナショナル

運用手数料無料 / 年利12%固定

→ 公式サイトはこちら

アクション

多角的戦略でリスク抑制 / 年利17%超の実績

→ 公式サイトはこちら

公式サイトから無料資料請求&無料相談ができるので、お気軽に問い合わせてみてください。

日興ファンドラップの評判・口コミ【2026年最新】

契約資産残高がトップクラスの規模を誇る日興ファンドラップ。

多くの投資家に選ばれているサービスですが、実際の利用者の声を見ると、評価は投資経験や目的によって大きく異なります。

良い評判に共通すること

口コミサイトやSNSでは、日興ファンドラップについて以下のような声が見られます。

「最初に設定すればあとはお任せで、収益が拡大していく楽さに魅力がある」

「サポートが非常に手厚く、運用報告がとても丁寧なので安心感があります」

「相場が急変したときも、冷静な分析に基づいたレポートがすぐに届いて状況を把握できた」

「世界水準の運用戦略を日本で受けられる。ポートフォリオが堅実で安心感がある」

良い評判に共通するのは「手間のなさ」と「サポートの質」への満足感です。

2024年10月に実施されたアンケート調査では、運用成績について「利益が出ている」と回答した人が55.1%と過半数を占め、選んだ理由の1位は「運用内容をお任せできて手間がかからないから」(27.5%)でした。

参考:SMBC日興証券のファンドラップに関する調査|PR TIMES、2024年12月公開

ただし回答者の約9割が運用期間3年未満で、調査時点は市場の上昇局面と重なります。市場環境に恵まれた期間での数字であり、運用力の証明とはいえません。 長期・下落局面を含めた実力は後述の運用実績セクションで検証します。

悪い評判に共通すること

ネガティブな口コミの核心は一点に集中しています。

「手数料ばかり証券会社を儲けさせてしまった。初心者の頃の黒歴史」

「親が日興でファンドラップを買うと言い出して頭が痛い。手数料が高い商品から順に買われるだけ」

「事務手続きの大半が郵送で、オンライン対応を要望しても聞いてもらえない」

「サポートに電話してもほぼ繋がらず、繋がっても何度も保留されて必ず4分以上待たされる」

投資経験を積むにつれて低コストのインデックスファンドと比較するようになり、「自分で運用すればよかった」と気づくパターンが多く見られます。前述の調査でもデメリットの1位は「手数料が高い」でした。

手数料以外では、手続きの煩雑さを指摘する声も一部見られます。

ファンドラップの手数料に見合うリターンが得られるか不安な方、あるいは手数料ゼロで運用したいという方には、後半で紹介する私募ファンド2社も検討する価値があります。

ハイクア・インターナショナル

運用手数料無料 / 年利12%固定

→ 公式サイトはこちら

アクション

多角的戦略でリスク抑制 / 年利17%超の実績

→ 公式サイトはこちら

公式サイトから無料資料請求&無料相談ができるので、お気軽に問い合わせてみてください。

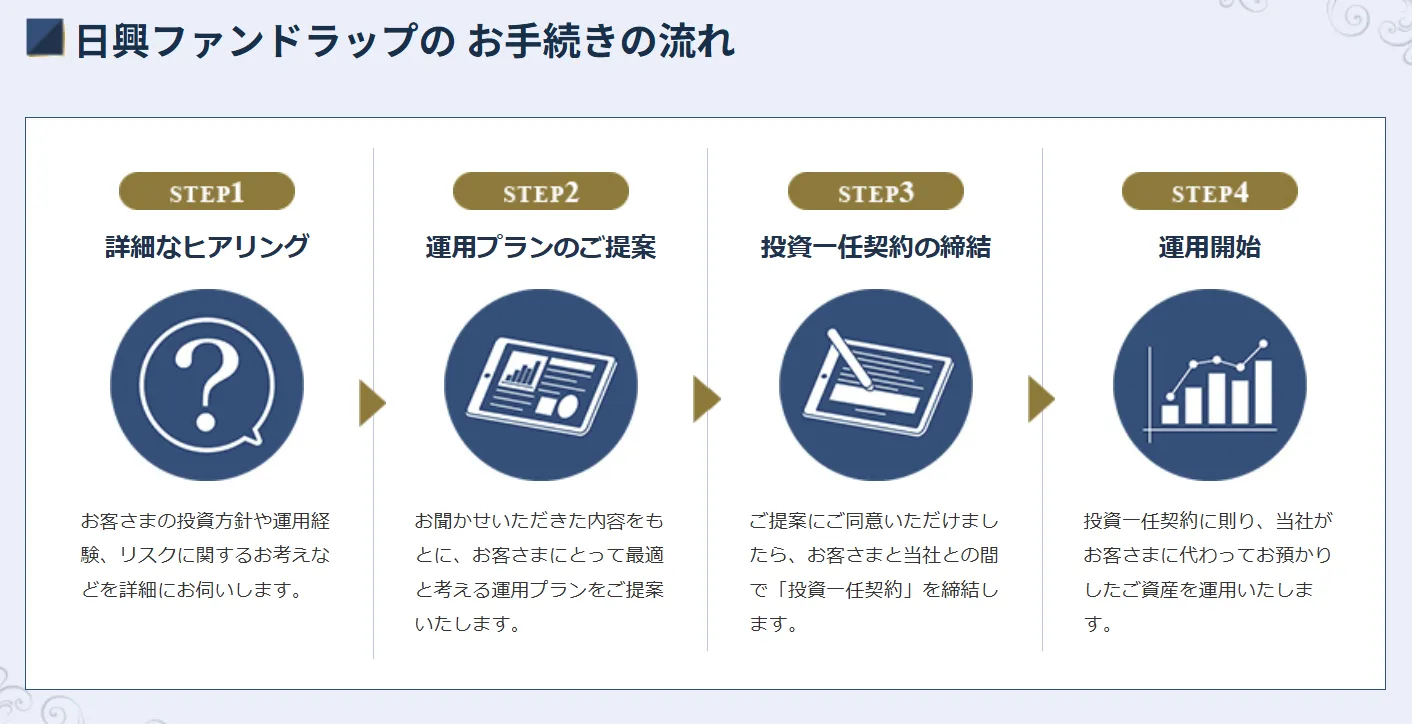

日興ファンドラップとは?

日興ファンドラップは、三井住友フィナンシャルグループ(SMBCグループ)傘下のSMBC日興証券が提供する投資一任サービスです。

最低300万円から契約でき、運用・リバランス・報告のすべてをプロに委託できます。

サービスの仕組みと証券直販型の強み

日興ファンドラップでは、担当者との詳細なヒアリングから始まり、運用プランの提案・投資一任契約の締結・運用開始まで一貫したプロセスでサポートを受けられます。

契約後は投資判断・売買・リバランス・運用報告のすべてをSMBC日興証券に委託できるため、日々の相場を自分で追う必要がありません。

また日興ファンドラップは、SMBC日興証券が直接販売を担う「証券会社直販型」のため、銀行窓口を経由するSMBCファンドラップと比べて販売コストが抑えられています。

これが投資一任報酬を最大年率1.32%に抑えられる理由のひとつです。

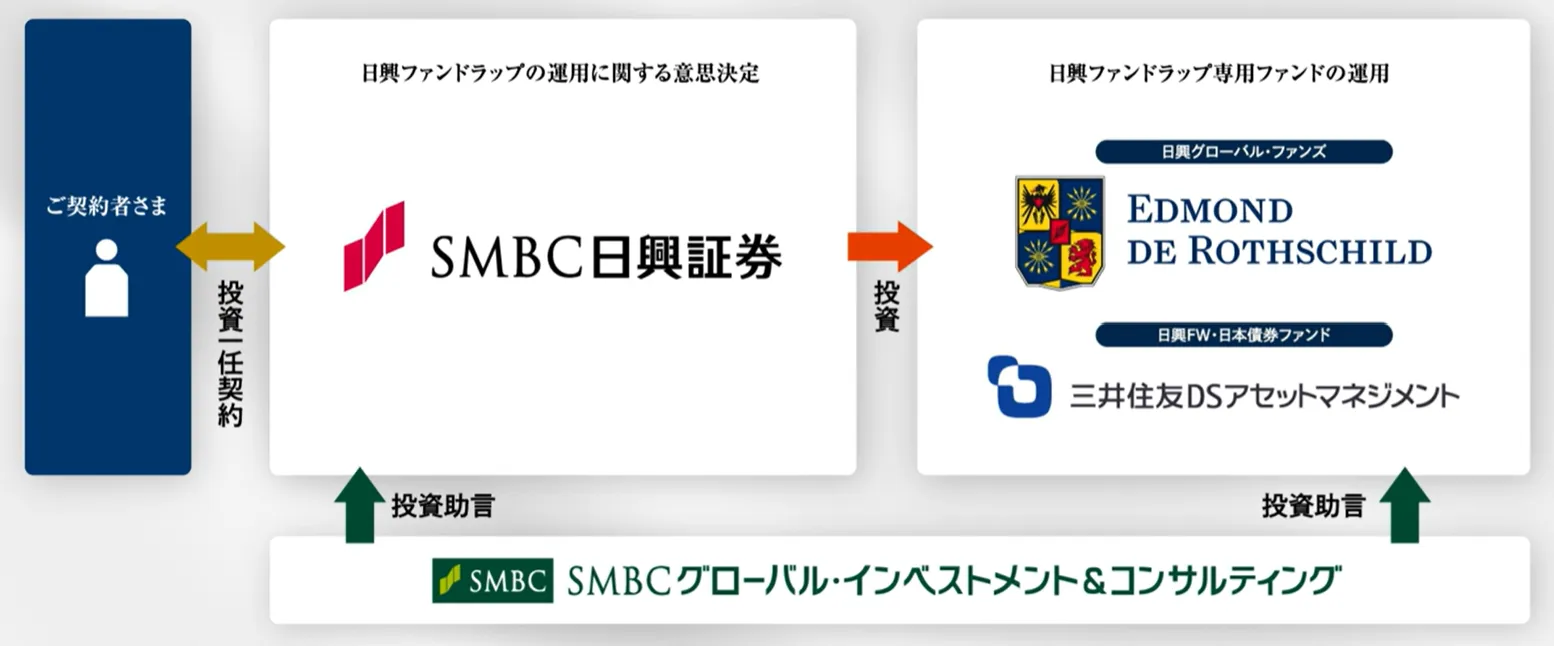

実際の運用は2社が担っています。

グローバル資産および日本株式への投資はエドモン・ドゥ・ロスチャイルドが、国内債券への投資は三井住友DSアセットマネジメントがそれぞれ専用ファンドを通じて行い、SMBCグローバル・インベストメント&コンサルティング(SGIC)が両社への投資助言を担う体制です。

標準モデル・セレクトモデルの違い

日興ファンドラップには、エドモン・ドゥ・ロスチャイルド・セクションとプライベート・プレミアム・セレクションの2つのコースがあり、利用できるコースによって選択できる運用モデルが異なります。

エドモン・ドゥ・ロスチャイルド・セクション(300万円〜)

日興ファンドラップの標準的なサービスで、選べる運用モデルはプロが資産配分を決定する「標準モデル」のみです。

世界から厳選した約100本のファンドに分散投資する方式で、資産配分はすべてプロが決定します。

投資の知識がなくても運用をそのまま委ねられるため、「完全にお任せしたい」という方に向いています。

報酬体系は固定報酬型のみ選択可能です。

プライベート・プレミアム・セレクション(総契約金額3000万円〜)

富裕層向けの上位サービスで、プロが配分を決める「標準モデル」と顧客自身が投資対象を指定できる「セレクトモデル」の両方から選択できます。

報酬体系も固定報酬型・成功報酬併用型から選べます。

セレクトモデルでは、SMBC日興証券が厳選した約30本の専用ファンドの中から資産ごとに1本ずつ指定が可能で、「為替ヘッジありのファンドを選びたい」「ヘッジファンドは除外したい」といった個別ニーズへの対応ができます。

| エドモン・ドゥ・ロスチャイルド・セクション | プライベート・プレミアム・セレクション | |

|---|---|---|

| 利用基準 | 契約金額 300万円〜 | 総契約金額 3000万円〜 |

| 運用モデル | 標準モデルのみ | 標準・セレクトモデルから選択 |

| 報酬体系 | 固定報酬型のみ | 固定・成功報酬併用型から選択 |

| 複数ポート フォリオ | 申込可能 | 申込可能 |

| 相続時 受取指定 | 申込可能 | 申込可能 |

なお、プランの見直しは年に何度でも可能で、ライフステージの変化に合わせて運用モデルや報酬体系を変更できます。

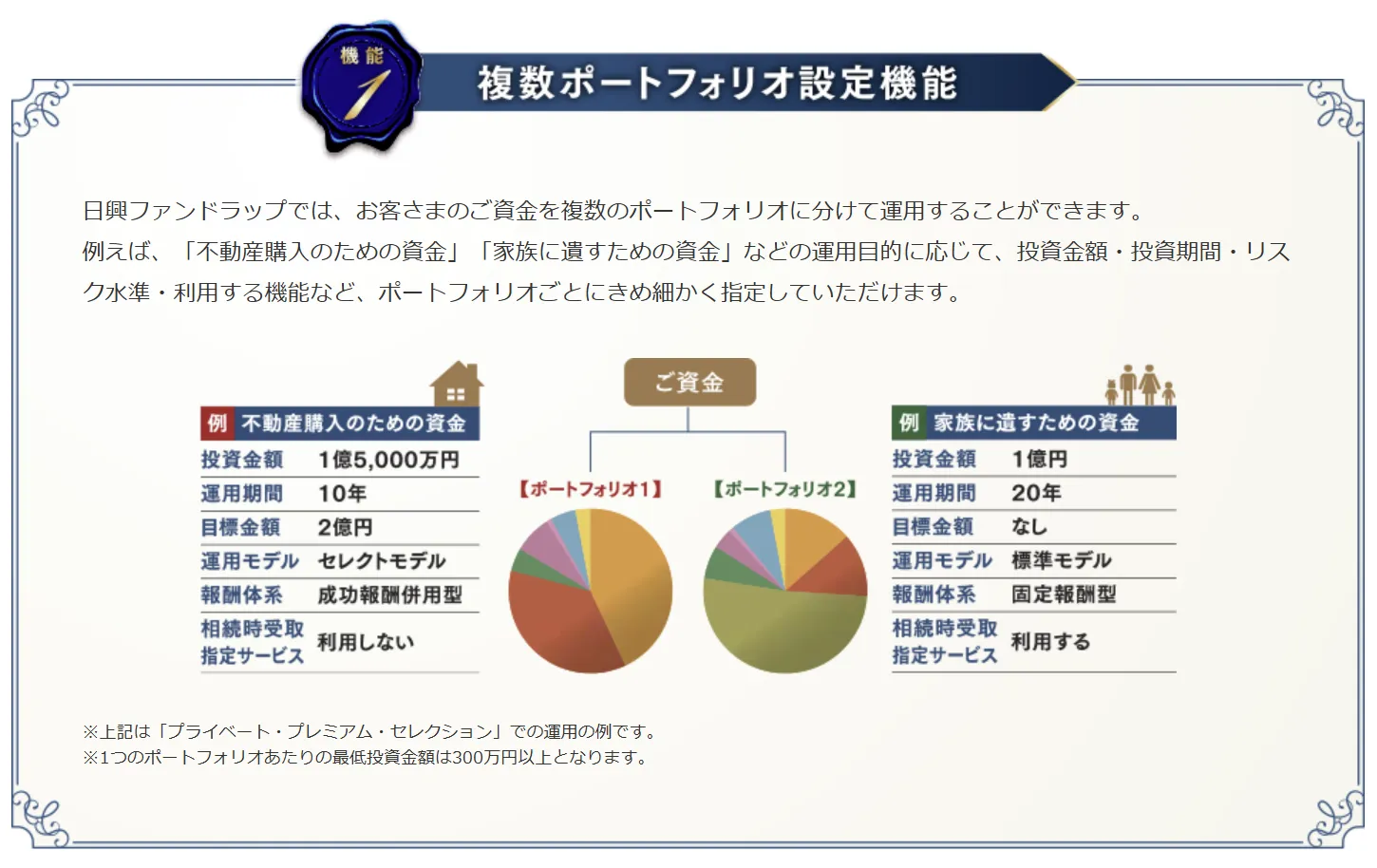

複数ポートフォリオ設定・相続時受取指定サービス

日興ファンドラップには、資産承継や目的別運用をサポートする2つの機能があります。

① 複数ポートフォリオ設定機能

1つの契約の中で、運用目的ごとに資金を複数のポートフォリオに分けて管理できます。

例えば「不動産購入のための資金」はセレクトモデル・成功報酬型で積極運用しつつ、「家族に遺すための資金」は標準モデル・固定報酬型で堅実に運用するといった使い分けが可能です。

1つのポートフォリオあたりの最低投資金額は300万円以上です。

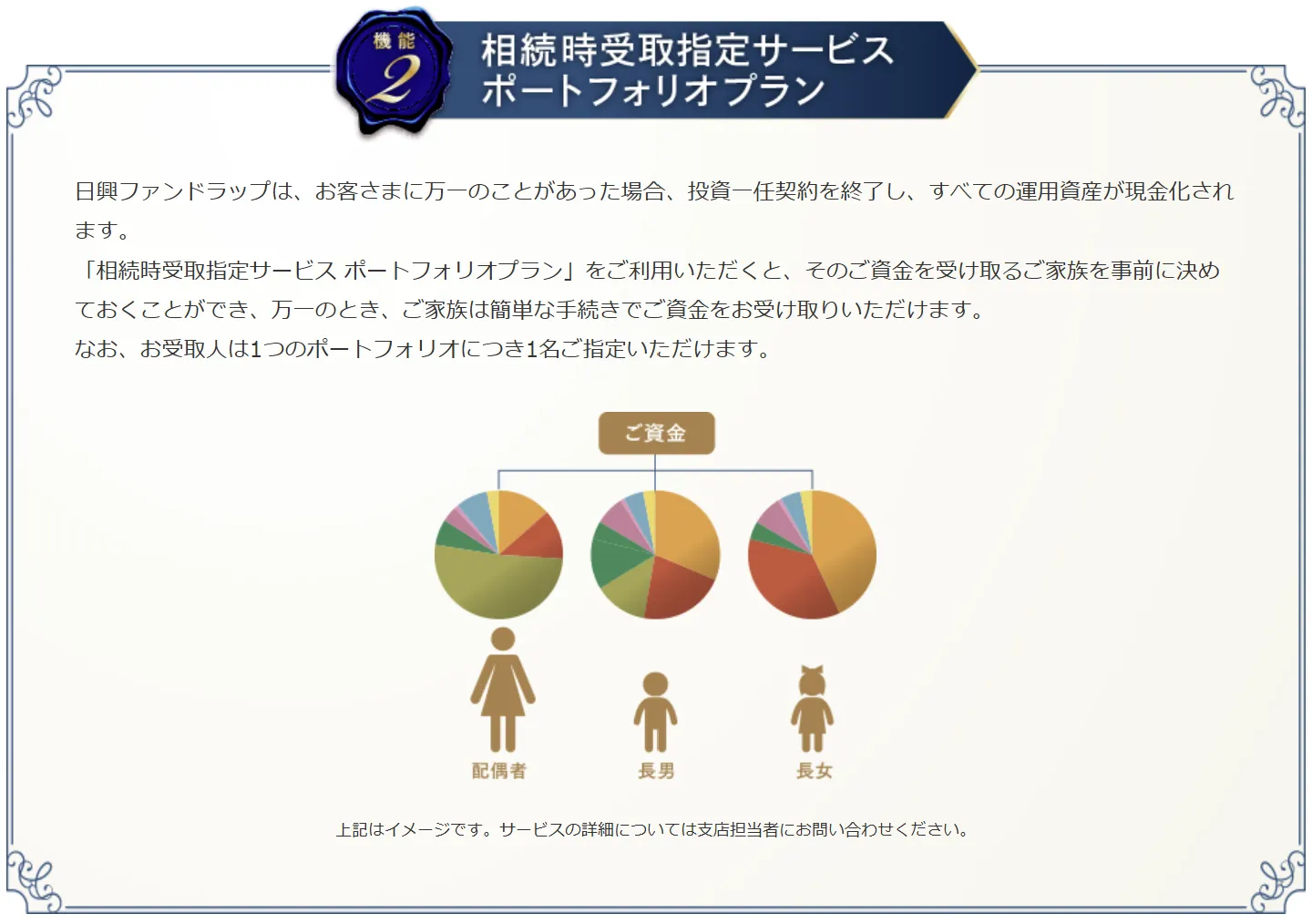

② 相続時受取指定サービス (ポートフォリオプラン)

万一のことがあった場合、投資一任契約は終了し運用資産はすべて現金化されます。

この際、あらかじめポートフォリオごとに受取人を1名指定しておくことで、家族が簡単な手続きで資金を受け取れる仕組みです。

子どもが複数いる場合もポートフォリオを分けることで、それぞれに受取人を指定できます。

退職金や相続資産の運用先として検討する場合、この機能は重要な判断材料のひとつです。

日興ファンドラップの手数料|多重コストの実態と長期運用への影響

日興ファンドラップのコストは投資一任報酬だけではありません。

契約前に費用の全体像を正確に把握しておくことが、長期的な資産形成において重要な判断材料になります。

投資一任報酬と複数層に渡る運用コスト

日興ファンドラップを契約すると、2種類のコストが同時に発生し続けます。

① 投資一任報酬

投資一任報酬は、運用やそれに関わる管理をプロに委託する対価として発生する費用です。

報酬体系は固定報酬型と成功報酬併用型の2種類があります。

エドモン・ドゥ・ロスチャイルド・セクション (標準モデル)は固定報酬型のみ、プライベート・プレミアム・セレクションではいずれかを選択可能です。

- 固定報酬型 ‥ 高に応じた基本報酬のみで、成果に関わらず一定のコストが発生

- 成功報酬併用型‥基本報酬が低い代わりに、運用益が出た年には追加コストが発生

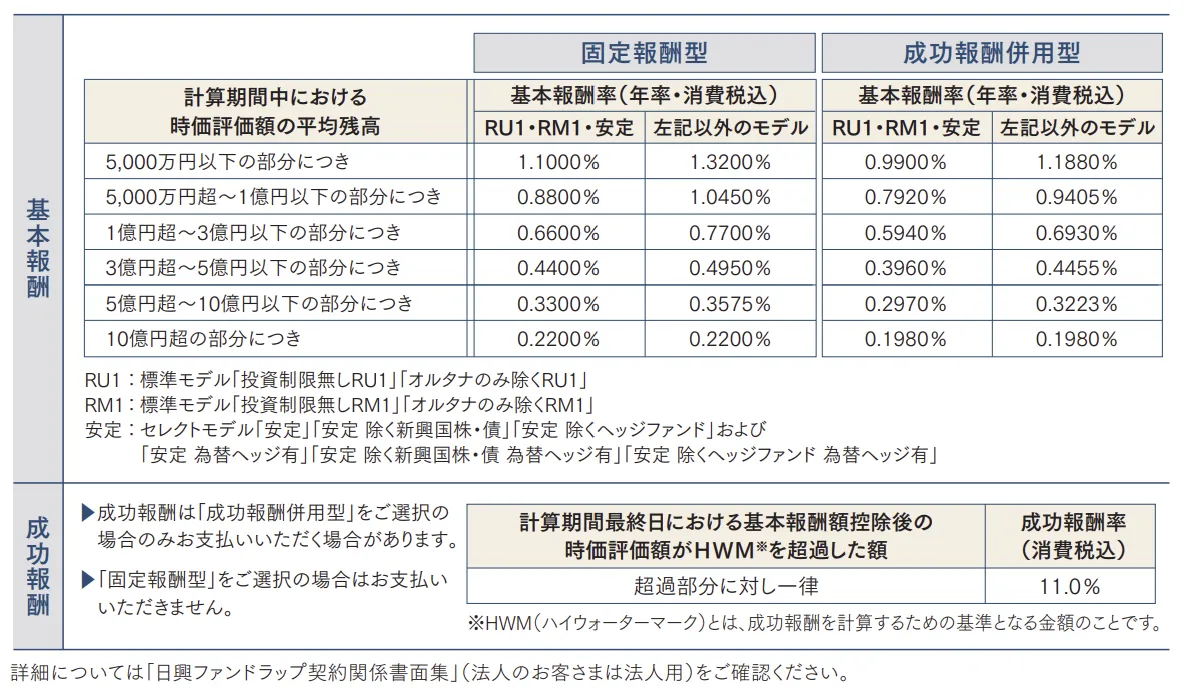

残高5000万円以下の一般的な契約における投資一任報酬率は以下の通りです。

| 固定報酬型 | 成功報酬併用型 | |

|---|---|---|

| 基本報酬 (最大/年率/税込) | RU1/RM1/安定モデル:1.1% それ以外のモデル:1.32% | RU1/RM1/安定モデル:0.99% それ以外のモデル:1.188% |

| 成功報酬 | なし | 運用益がHWM超過分の11.0% |

残高が増えるほど料率は下がる逓減構造で、10億円超の部分は年率0.22%まで下がります。

表のように、成功報酬併用型は基本報酬が固定型より低い代わりに、運用益がHWM (ハイウォーターマーク)を超えた場合に超過部分の11.0%の成功報酬が別途発生します。

運用が好調な年ほどコストが膨らむ仕組みのため、どちらが有利かは運用成績次第です。

② ファンド・オブ・ファンズ構造による2層のコスト

日興ファンドラップはFoF(ファンド・オブ・ファンズ)方式を採用しており、投資一任報酬の上にさらに2層のコストが間接的に発生する構造になっています。

第2層:投資対象ファンドの信託報酬

日興ファンドラップが主に投資する「日興ファンドラップ専用ファンド」にかかる信託報酬です。

各専用ファンドの純資産総額に対して最大年率0.8305%(税込)程度が間接的に控除されます。

第3層:最終投資先ファンドの信託報酬

専用ファンドがさらに投資する国内外株式・債券などの個別投資信託にかかる費用です。

最終投資先全体の加重平均で年率2%程度が上限とされており、運用状況により変動します。

一部の投資信託には別途実績報酬が課されるものもあります。

| コスト | 水準 | |

|---|---|---|

| 第1層 | 投資一任報酬 (固定型/5000万円以下) | 年率1.10〜1.32% |

| 第2層 | 投資対象ファンドの 信託報酬 | 最大年率0.8305% |

| 第3層 | 最終投資先の 管理報酬等 | 年率2%程度が上限 |

| 合計 | 合計コストの目安 | 年率3%超になる 可能性あり |

一般的なインデックス型投資信託の信託報酬が年率0.1%前後であることと比べると、この3層構造によるコスト負担の重さは明らかです。

日興ファンドラップは大手ファンドラップの中でも投資一任報酬が低水準ですが、FoF構造による第2層・第3層のコストが上乗せされることで、実質的な総コストは想定以上に大きくなる可能性があります。

10年で資産にどれだけ影響するか

では、コストが毎年発生し続けると、長期では資産にどれほどの影響が出るのでしょうか。

投資一任報酬・専用ファンドの管理費用・最終投資先の管理報酬等を合わせた合計コストは、運用状況や資産配分によって異なりますが、年率2〜4%程度になる可能性があります。

1000万円を運用した場合の年間・累計コスト試算

| 合計コスト想定 | 年間コスト | 5年累計 | 10年累計 |

|---|---|---|---|

| 年率2% | 約20万円 | 約100万円 | 約200万円 |

| 年率3% | 約30万円 | 約150万円 | 約300万円 |

| 年率4% | 約40万円 | 約200万円 | 約400万円 |

退職金として1000万円を預けた場合、合計コストが年率3%であれば10年間で約300万円がコストとして発生する計算です。

運用成績がこのコストを上回り続けられるかどうかが、日興ファンドラップを選ぶ際の最重要な判断軸です。

ファンドラップの手数料に見合うリターンが得られるか不安な方、あるいは手数料ゼロで運用したいという方には、後半で紹介する私募ファンド2社も検討する価値があります。

ハイクア・インターナショナル

運用手数料無料 / 年利12%固定

→ 公式サイトはこちら

アクション

多角的戦略でリスク抑制 / 年利17%超の実績

→ 公式サイトはこちら

公式サイトから無料資料請求&無料相談ができるので、お気軽に問い合わせてみてください。

↓ファンドラップ全体の評判について詳しく知りたい方はこちら

日興ファンドラップの運用実績はどうか

日興ファンドラップの手数料構造を把握したうえで、次に確認すべきは実際の運用実績です。

コストを差し引いた後に、どれだけのリターンが手元に残るかが判断の核心になります。

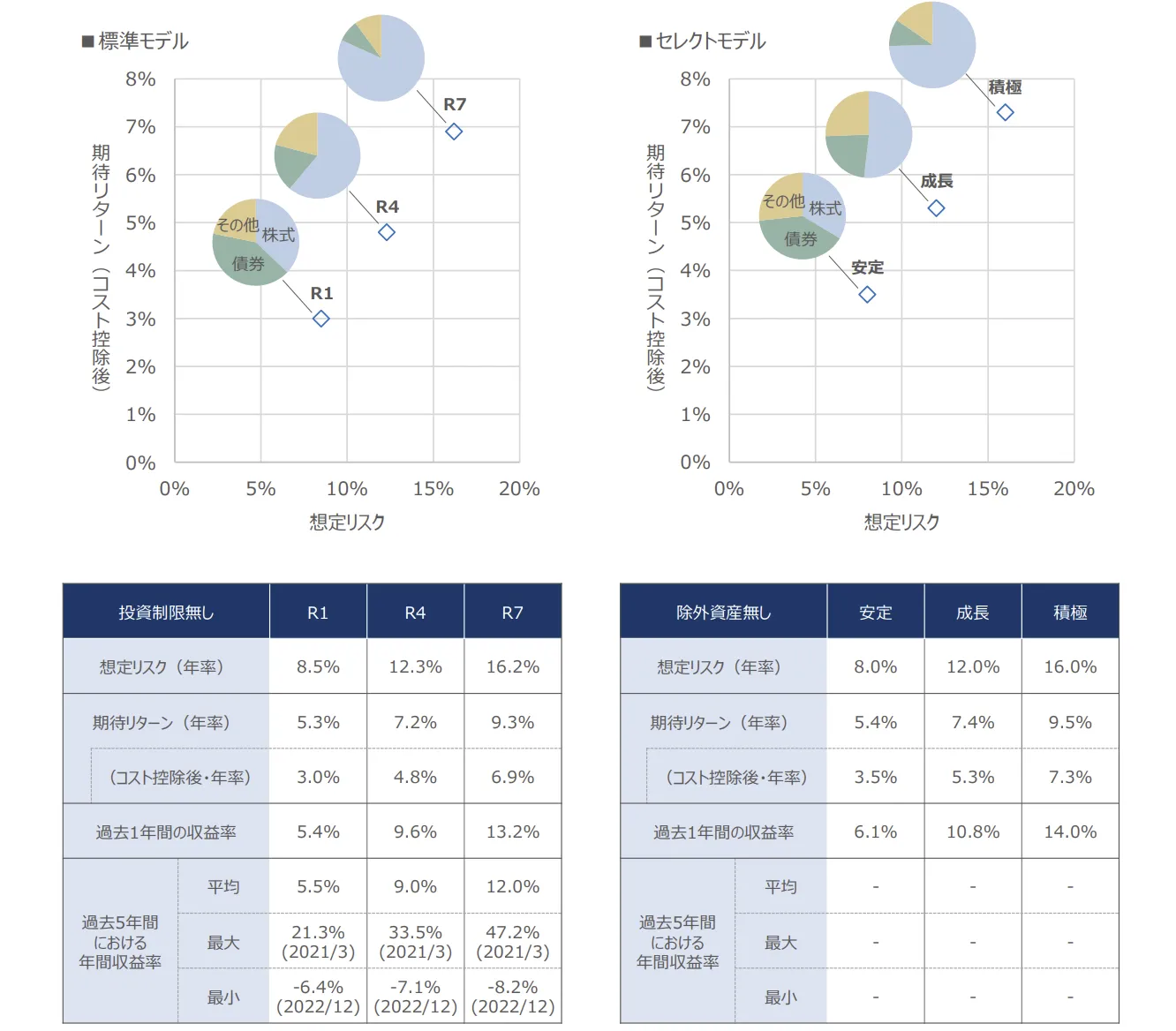

標準モデルの実績データ

日興ファンドラップの公式資料によると、標準モデル・セレクトモデルの主要コースの実績(2025年8月末時点)は以下の通りです。

※投資制限無しとは、株式・債券・REIT・ヘッジファンド・オルタナティブ等すべての資産クラスに投資する標準的な設定を指します。特定の資産を除外するモデルでは数値が異なります。

※セレクトモデルはサービス開始から5年未満のため、過去5年間の収益率は表示されていません。

(参考:SMBC日興証券公式PDF・2025年8月末時点)

表内の過去1年間の収益率は2024年9月〜2025年8月末、過去5年間における年間収益率 (平均) は2020年9月〜2025年8月末の各月末における直近1年間のパフォーマンスの平均値です。いずれも手数料控除後の数値です。

セレクトモデルは投資家ごとに配分が異なるため、ここでは標準モデルの実績をもとに解説します。

- R1 (低リスク)‥過去1年の収益率 5.4% / 過去5年の年間収益率 (平均) 5.5%

- R4 (中リスク)‥過去1年の収益率 9.6% / 過去5年の年間収益率 (平均) 9.0%

- R7 (高リスク)‥過去1年の収益率 13.2% / 過去5年の年間収益率 (平均) 12.0%

標準モデルのでは、手数料控除後でもR1(低リスク)で平均5.5%、R4(中リスク)で9.0%、R7(高リスク)で12.0%を確保しており、全体的に良好な実績といえます。

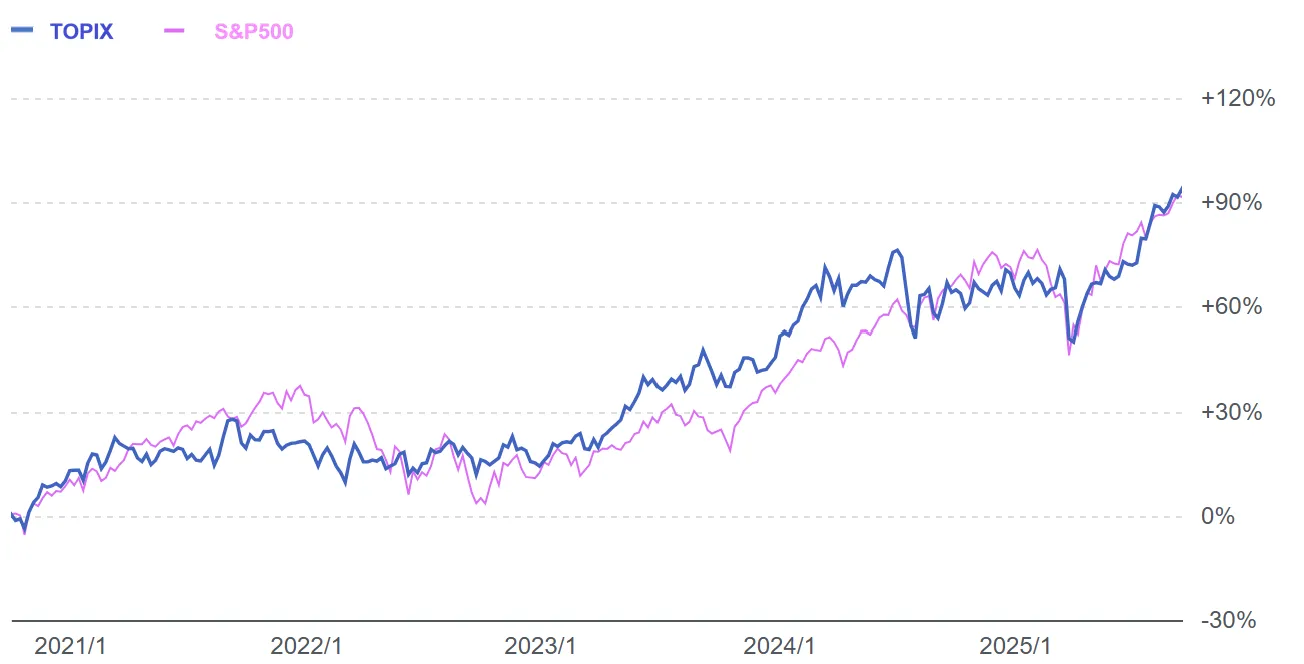

ただし、この期間は2020年以降のコロナショックからの急回復、2021年の株式市場好調、2022年の下落を経て、2023〜2025年にかけて再び上昇が続くという、全体としては上昇基調の相場環境でした(以下参照)。

2020年9月~2025年8月

この追い風のもとでの数字であることを踏まえると、市場全体の上昇による恩恵が大きかったことがわかります。

参考として、リスク水準がR1と同程度 (年率8〜9%) の「eMAXIS Slimバランス (8資産均等型)」の過去1年リターンは10.8%で、日興ファンドラップR1の5.4%を大きく上回っています。

eMAXIS Slimバランス(8資産均等型)とは

国内外の株式・債券・REITなど8資産に分散投資するインデックス型投資信託。

この数字だけを見ると、プロに運用を任せれば必ずしも手数料に見合うリターンが得られるとは限らないことがわかります。

市場下落時にプロ運用は機能するのか

では次に、市場下落時に日興ファンドラップがどのような動きを見せたか確認してみましょう。

公式資料によると、過去5年間で最も下落が大きかった2022年12月の年間収益率(最小値)は以下の通りです。

- R1(低リスク):−6.4%

- R4(中リスク):−7.1%

- R7(高リスク):−8.2%

2022年は米国を中心とした急速な金利上昇により、株式・債券がともに下落するという異例の局面でした。

低リスクのR1でも−6.4%のマイナスとなっており、リスクを抑えたコースであっても大きな損失を避けられなかったことがわかります。

先ほどと同様、リスク水準がR1と同程度の「eMAXIS Slimバランス(8資産均等型)」と比較すると、同ファンドの2022年12月時点の年間リターンは約−5.7%と、日興ファンドラップR1の−6.4%よりも下落幅が抑えられていました。

資産配分が完全に同一ではないため単純比較はできませんが、重要なのはプロに任せたファンドラップであっても、インデックスファンドに大差をつけた運用ができるとは限らないということです。

FoF構造による3層のコストを負担しながら、下落局面でも損失を抑えられないのであれば、そのコストを払い続ける合理的な根拠を自分なりに持っておく必要があります。

相場環境に左右されにくく、安定的に高いリターンを狙える運用を検討したい方も多いでしょう。

そのような方には、後半で紹介する私募ファンド2社も検討する価値があります。

ハイクア・インターナショナル

運用手数料無料 / 年利12%固定

→ 公式サイトはこちら

アクション

多角的戦略でリスク抑制 / 年利17%超の実績

→ 公式サイトはこちら

公式サイトから無料資料請求&無料相談ができるので、お気軽に問い合わせてみてください。

日興ファンドラップを他社と比較する

日興ファンドラップを検討する際、「他社と何が違うのか」も重要な判断材料です。

特にSMBCファンドラップとは名前が似ているため混同されやすく、正確な違いを理解したうえで選ぶことが重要です。

日興ファンドラップかSMBCファンドラップか

日興ファンドラップとSMBCファンドラップは、どちらもSMBC日興証券が運用を担う点は共通していますが、販売窓口・コスト・サービス内容は大きく異なります。

| 項目 | SMBCファンド ラップ | 日興ファンド ラップ |

|---|---|---|

| 窓口 | 三井住友銀行 (銀行経由) | SMBC日興証券 (直販) |

| 運用主体 | SMBC日興証券 | SMBC日興証券 |

| 最低投資金額 | 300万円 | 300万円 |

| 投資一任報酬 (信託報酬は含まない) | 最大1.54% (固定型) ※長期契約割引で3年目以降1.08% | 最大1.32% (固定型) |

| 投資対象 | SMBC専用ファンド14本のみ | 世界から厳選した約100本 ※セレクトモデルでは一部自分でファンドを指定可能 |

| 資産配分の 自由度 | 低い | 中程度 |

| 定期払出 | あり | なし |

| 資産承継支援 | 相続時は 自動解約・現金化 | 相続時受取指定 サービスあり |

| NISA対応 | 不可 | 不可 |

| ポイント付与 | キャンペーン時Vポイント付与 | Vポイント付与 |

両サービスとも最低投資額は300万円で、投資ハードルに差はありません。

手数料面では契約当初は日興ファンドラップ(最大1.32%)が有利ですが、SMBCファンドラップは3年目以降に約1.08%まで下がる長期割引があるため、長期保有になるほどSMBCに優位性が生まれます。

運用内容では、日興ファンドラップが世界から厳選した約100本のファンドに投資できるのに対し、SMBCファンドラップはSMBC専用ファンド14本のみと限定的です。

資産承継の面でも、日興ファンドラップの相続時受取指定サービスによりポートフォリオごとに受取人を事前指定できる点が優れています。SMBCファンドラップは相続時に自動解約・現金化のみです。

どちらが適しているかは、保有期間・資産承継ニーズ・運用の自由度への要望を軸に判断することをおすすめします。

野村・ダイワと比べた日興ファンドラップの立ち位置

野村・ダイワファンドラップは、日興ファンドラップとともにファンドラップ残高ランキングで常にトップ3を争う大手3社です。

規模・ブランド力・サポート体制においていずれも高水準ですが、コストや投資対象にはやや違いがあります。

| 項目 | 日興ファンドラップ | 野村ファンドラップ | ダイワファンドラップ |

|---|---|---|---|

| 窓口 | SMBC日興証券 | 野村證券 | 大和証券 |

| 運用主体 | SMBC日興証券 | 野村證券グループ | 大和証券グループ |

| 最低投資金額 | 300万円 | 500万円 | 300万円 |

| 投資一任報酬 信託報酬は含まない | 最大1.32% | 最大1.74% | 最大1.54% |

| 投資対象 | 約100本から選べ、一部自分でファンドを指定可能 | 自社ファンド+他社の外部ファンドも幅広く使用 | 自社ファンド+他社の外部ファンドも幅広く使用 |

| 資産配分の 自由度 | 中程度 | 中〜高 | 中〜高 |

| サポート | 投資中心のサポート | 専属担当+提案力 | 専属担当+提案力 |

| 定期払出 | なし | あり | あり |

| 資産承継 支援 | 相続時受取指定サービスあり | 相続サポートあり | 相続時受取人指定/贈与サポートあり |

| NISA対応 | 不可 | 不可 | 不可 |

コスト面では日興ファンドラップが大手3社の中で最も低水準です。

野村ファンドラップは最大1.74%・最低投資額500万円と敷居が高く、ダイワファンドラップは300万円から始められるものの投資一任報酬は1.54%と日興より高めです。

ただしコストだけが選択基準ではありません。野村・ダイワはそれぞれ独自の運用体制と手厚い対面サポートに強みがあります。

コストと投資対象の幅広さを重視するなら日興、担当者との長期的な関係や対面サポートを重視するなら野村・ダイワが一つの基準になります。

↓ファンドラップ全体の評判について詳しく知りたい方はこちら

日興ファンドラップのメリット・デメリットと向き不向き

ここまでの内容を踏まえて、日興ファンドラップのメリット・デメリット、そして向き不向きを整理します。

メリットと向いている人

| メリット | 内容 |

|---|---|

| 運用をプロに完全委託できる | 投資判断・リバランス・報告をすべて任せられる |

| 大手ファンドラップの中でコストが低水準 | 投資一任報酬は最大1.32%と主要3社の中で最安 |

| 世界水準の分散投資 | エドモン・ドゥ・ロスチャイルドとの提携のもと約100本のファンドに分散投資 |

| 相続時受取指定サービス | ポートフォリオごとに受取人を事前指定できる |

| Vポイント付与 | 残高に応じて毎月恒常的にVポイントが貯まる |

| 複数ポートフォリオ設定 | 目的別に資金を分けて運用できる |

こんな方に向いています

- 投資の知識がなく、運用をすべてプロに任せたい

- 忙しくて日々の相場を追う時間がない

- 退職金・相続資産など、まとまった資産を一元管理したい

- 資産を特定の家族に引き継ぎたい

- 2年以内の中短期での運用を想定している

デメリットと向いていない人

| デメリット | 内容 |

|---|---|

| 3重コストの負担が重たい | 投資一任報酬に加え、専用ファンドと最終投資先の管理費用が重なる |

| 長期割引制度がない | 保有期間が長くなっても料率は変わらず、長期ではSMBCに逆転される |

| NISA・iDeCoに非対応 | 非課税メリットを一切活用できない |

| 市場下落時の損失は回避できない | プロ運用でも下落局面では損失が発生し、コストも重なる |

| 手続きの煩雑さ | 事務手続きが郵送中心でオンライン対応が限定的 |

こんな方には向いていません

- NISAを活用して非課税で資産を増やしたい

- 長期保有を前提にコストを抑えたい

- 低コストのインデックスファンドで自分運用できる

- 手続きはすべてオンラインで完結させたい

- 相場下落時にも資産を守れる運用を求めている

日興ファンドラップを選ぶかどうかの核心は、「プロへの委託とFoF構造による3層のコストに見合う価値を自分が感じられるか」という一点に尽きます。

運用実績は全体として良好ですが、低コストのインデックスファンドに劣後するケースもあり、手数料に見合う運用ができるとは限りません。

「手間をかけずに運用したい」「相場環境に左右されにくい運用がしたい」という方は、次章で紹介する私募ファンドも選択肢のひとつとして検討してみてください。

日興ファンドラップより高利回りの代替投資先2選

日興ファンドラップはプロによる運用と世界水準の分散投資が魅力ですが、FoF構造による3層のコスト負担は避けられません。

手数料を上回るリターンを継続的に出し続けられるかどうかは、相場環境に大きく左右されます。

こうした市場連動型のリスクを抱えるファンドラップとは異なり、相場の動きに依存しない収益構造を持つ投資先として注目されているのが私募ファンドです。

ここでは、個人投資家でも取り組める2社を紹介します。

ハイクアインターナショナル (年利12%固定・手数料ゼロ)

ハイクアインターナショナルは2023年設立の日本の運用会社で、ベトナムの日系企業「SAKUKO Vietnam Co., Ltd.」への事業融資を通じて、年利12%の固定配当を目指すファンドです。

融資先のSAKUKO社は、ベトナム国内で日本製品専門店35店舗、スイーツ店11店舗、ビジネスホテル2棟を展開しています。

グループ年商は25億円を突破し、従業員数も500名規模まで成長。さらに、2026年にはベトナム市場(UPCOM)への上場も予定されています。

| 項目 | 内容 |

|---|---|

| 運用会社 | 合同会社ハイクア・インターナショナル |

| 設立 | 2023年 (※SAKUKO VIETNAM設立:2011年) |

| 本社所在地 | 日本 (大阪) |

| 主な投資対象 | SAKUKO VIETNAM (ベトナム企業) |

| 主な投資戦略 | 事業融資 |

| 年間期待利回り | 年利12% (固定) |

| 配当頻度 | 年4回 (各3%) |

| 運用手数料 | 無料 |

| 最低投資金額 | 500万円 |

| 投資方法 | 問い合わせ→オンライン面談または対面で相談 (無料) |

| 問い合わせ | 公式サイト |

ハイクアインターナショナルの投資手法は、株式市場の値動きに連動しない融資型の運用のため、相場が下落しても配当に直接影響しにくい構造です。

また、運用手数料がかからない点も特徴です。一般的なファンドラップで年率2〜4%程度発生するコストが抑えられる分、リターンに反映されやすい設計といえます。

こうした成長企業への事業融資から収益を得る投資スタイルは、従来の株式投資とは異なる収益構造を持ち、近年では個人投資家からの関心も高まっています。

利回りは年12%(固定)を目標としており、配当は年4回です。例えば500万円を投資した場合、年間60万円(税引前)の配当を4回に分けて受け取るイメージとなります。

詳細は、無料の資料請求や個別相談でご確認いただけます。

\リスクも含めて納得いくまで質問できる/

アクション合同会社 (前年度実績17.35%)

アクション合同会社は2023年設立の新進気鋭のヘッジファンドで、前年度は年利17.35%の運用実績を記録しています。

代表の古橋弘光氏は、トレーダーズホールディングス株式会社の元取締役で、30年以上にわたり金融業界に携わってきた実績を持ちます。

| 項目 | 内容 |

|---|---|

| 運用会社 | Action合同会社 |

| 設立 | 2023年 |

| 本社所在地 | 日本 (東京) |

| 主な投資対象 | 日本株・事業投資・Web3事業・ファクタリングなど |

| 年間利回り | 17.35% (前年度実績) |

| 最低投資金額 | 500万円 |

| 投資方法 | 問い合わせ→オンライン面談または対面で相談 (無料) |

| 問い合わせ | 公式サイト |

Action (アクション) の特徴は、特定の市場に依存しない「収益源の分散」にあります。

株式だけでなく、事業投資やファクタリング、Web3領域など複数の成長分野に投資することで、収益機会を広げつつリスクを分散しています。

具体的には、以下のような複数の収益源を組み合わせています。

- 利息収入(ファクタリング・事業融資)

- 事業利益(事業投資)

- 売却益(バリュー株・アクティビスト投資)

- 成長領域(Web3など)

このように、収益の出方やタイミングを分散する「構造的な分散」によって、相場環境に左右されにくい運用を目指している点が特徴です。

アクションの実績をもとに試算すると、例えば1000万円を投資した場合、年利17.35%であれば年間約173万円 (税引前) のリターンとなります。

相場の値動きに左右されにくい運用で、高いリターンを狙いたい方にとっては、検討する価値のある投資先といえるでしょう。

一方で、運用手数料や解約条件には一定の制約があるため、投資前に詳細を確認しておくことが重要です。

よくある質問 (FAQ)

では最後に、日興ファンドラップに関するよくある質問に回答します。

まとめ:日興ファンドラップの評判と契約前の確認事項

日興ファンドラップは、SMBCグループの信頼性とエドモン・ドゥ・ロスチャイルドとの提携による世界水準の運用体制を備え、国内主要ファンドラップの中でも投資一任報酬が低水準なサービスです。

契約資産残高はトップクラスで、多くの投資家に選ばれていることは事実です。

一方で、FoF構造による3層のコスト負担、長期割引制度のなさ、NISA非対応、市場下落時の損失抑制に限界がある、などの制約は契約前に正確に理解しておく必要があります。

日興ファンドラップが自分に合うかどうかは、以下の3点を軸に判断することをおすすめします。

- 保有期間:2年以内ならコスト面で優位。長期ではSMBCファンドラップに逆転される

- 資産承継ニーズ:相続時受取指定サービスを活用したい方には日興が適している

- コストへの許容度:年率3%超になる可能性があるコストを上回るリターンを継続的に期待できるか

「手間をかけずに運用したい」というニーズが明確にある方には有力な選択肢ですが、コストに見合う運用ができるとは限りません。

同じくプロに運用を任せる形でも、相場環境に左右されにくい収益構造を求める方は、本記事で紹介した私募ファンドもあわせて検討してみるとよいでしょう。

| 優良 投資先 | ハイクアインターナショナル | Action (アクション) |

|---|---|---|

| 運営会社 |  |  |

| 投資対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12%(固定) | 17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資方法 | 問い合わせor資料請求後に面談 | 問い合わせor資料請求後に面談 |

| 無料相談 | 公式サイト | 公式サイト |