個人向け国債に興味があっても、「買ってはいけない」「やめとけ」と言われている理由がわからず投資を迷っている人は少なくありません。

個人向け国債は元本保証がある安全資産ですが、インフレ環境下で価値が目減りするため、高利回りの優良投資先も併用すれば資産の倍増が可能です。

今回は、個人向け国債がやめとけと言われる理由と本当に買ってはいけないのか、国債の向き不向きと利回りシミュレーションを詳しく解説します。

個人向け国債がやめとけと言われる理由

個人向け国債は元本保証付きで安全性の高い金融商品として広く知られていますが、資産形成において明確な弱点があるのも事実です。

まずは、個人向け国債がなぜ「買ってはいけない」「やめとけ」と言われているのか?理由を整理していきましょう。

金利が低すぎてほとんど増えない

個人向け国債は、国(日本政府)が発行する個人投資家向けの債券で、安全性と引き換えに利回りは低い設定です。

最も利率が高い固定5年の年1.58%で100万円を投資しても、5年後の累計利息は7.9万円(税引前)にとどまります。

株式や投資信託のような年率5%〜7%を狙える商品と比べると、個人向け国債はほとんど増えないと感じるでしょう。

資産を大きく増やす目的には向かないため、「買ってはいけない」「やめとけ」と判断する投資家も珍しくありません。

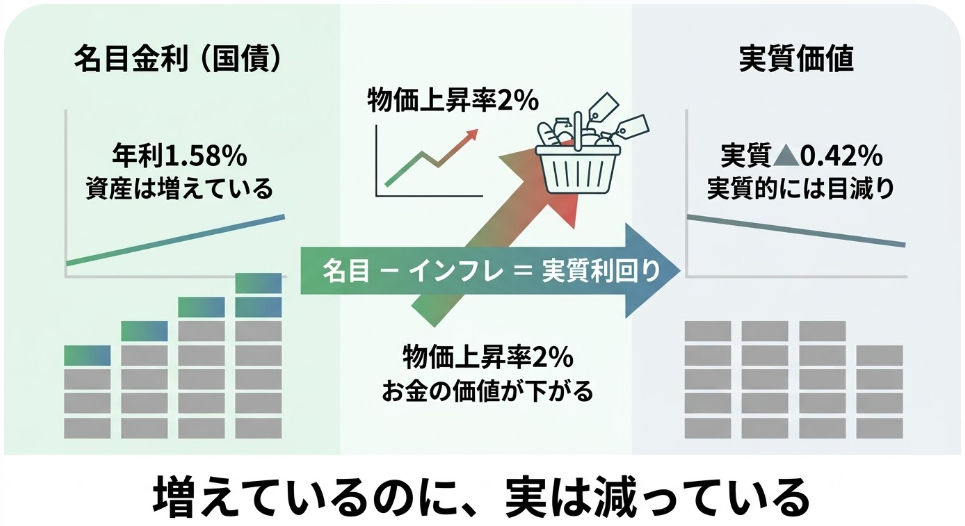

インフレに弱く実質価値が目減り

インフレ局面では、個人向け国債を買ってはいけない弱点がより明確になります。

固定5年の利率1.58%で国債を購入していて、物価が年2%上昇している状況なら、実質的には年0.42%ずつ資産価値が目減りしている計算です。

元本は保証されていても購買力では損失が発生しているため、インフレ対策を重視する投資家からやめとけと言われやすいのでしょう。

1年間は途中換金できない

個人向け国債は購入から1年間は原則として中途換金ができません。

急な資金需要があってもすぐに現金化できない流動性の制約から、買ってはいけないとされています。

| 換金タイミング | 内容 |

|---|---|

| 発行後1年未満 | 換金不可 |

| 発行後1年以降 | 換金可能 (中途換金調整額あり) |

| 中途換金調整額の計算 | 直前2回分の利子 (税引前) ×0.79685 |

| 受取金額 | 額面金額+経過利子相当額-中途換金調整額 |

発行されてから1年が経過すれば換金可能ですが、直前2回分の利子の一部が中途換金調整額として差し引かれる仕組みです。

資産運用に流動性を求める投資家からは、やめとけと言われても仕方がないでしょう。

機会損失が大きいと言われる背景

個人向け国債を保有している間、投資した資金は低金利で固定されるのは避けられません。

もし同じ資金を年率5%で運用できる別の金融商品に投資していたとするなら、10年で得られる差は100万円以上にもなり得ます。

決して「損をしている」わけではないものの、得られたはずの利益を逃している意味では機会損失が大きいです。

資産形成期の投資家ほど機会損失を重く見るため、個人向け国債はやめとけ、買ってはいけないと叫ばれています。

個人向け国債は、最も高い固定5年型でも年利1.58%程度です。より高利回りを狙うなら、柔軟な運用戦略で年利10%以上を実現している優良投資先をおすすめします。

個人向け国債は買ってはいけない?

「買ってはいけない」「やめとけ」とされる理由も多いですが、個人向け国債は一概に買ってはいけない金融商品とは言い切れません。

次は、個人向け国債は本当に買ってはいけないのか?目的の違いから検証していきます。

元本保証の絶対的な安心感

日本政府が元本と利息の支払いを保証しているのは、個人向け国債の最大の強みです。

株式や投資信託のように価格変動で元本が大きく減少せず、満期まで保有すれば額面金額が戻ります。

極力リスクを取りたくない高齢層や退職金の一部運用の選択肢としてなら「やめとけ」は間違いで、検討する価値は十分にあるでしょう。

資産を減らさない目的には最適な安心感の高い商品のため、買ってはいけないとは限りません。

最低金利0.05%の下支え

個人向け国債には、変動10年型・固定5年型・固定3年型の3つのタイプがありますが、それぞれ年率0.05%の最低金利が保証されています。

経済情勢などにより市場金利が低下しても年率0.05%以下にはならないため、普通預金よりは得られる利息が高いです。

安全性を最優先するなら銀行預金より効率的な選択肢で、買ってはいけないとは言えないでしょう。

最低金利の保証があっても資産を大きく増やすのが目的ならやめとけは妥当な評価と言えます。

資産の一部としては有効

保有しているすべての資産を個人向け国債に投じるのは非効率ですが、ポートフォリオの一部に組み込むのは非常に合理的。

例えば、70%を株式などの成長資産に、30%を国債などの安全資産に配分すれば、値動きのブレを抑えられます。

攻めと守りを使い分けるなら、個人向け国債は「やめとけ」ではなく有効な選択肢です。

買ってはいけないとする声は否定できませんが、正確には目的を間違えて買ってはいけない投資商品と言えるでしょう。

個人向け国債より低リスク高リターンを求めるなら、市場の変動に左右されにくく、年利12%固定、前年度年利17%超を実現している2社の優良投資先も比較検討してください。

個人向け国債を買ってはいけない人

個人向け国債は元本保証や最低金利など安全資産として優秀な選択肢ですが、すべての投資家に向いているわけではありません。

目的や資産状況によっては「買ってはいけない」「やめとけ」と判断したほうが合理的です。

次は、個人向け国債を買ってはいけない人の特徴を具体的に整理していきましょう。

資産を積極的に増やしたい人

資産を年率5%以上で成長させたいと考える人には、個人向け国債は買ってはいけない選択肢です。

固定5年型の金利が1%台であれば、10年間で得られる利息は限定的で、大きな資産拡大は期待できません。

特に資産形成期にある人が全額を国債に回すのは、成長機会を放棄する行為とも言えます。

資産を「増やす」目的を最優先にするなら、個人向け国債はやめとけと判断するのは妥当でしょう。

若くて長期投資ができる人

20代・30代など長期投資が可能な若年層にとって、個人向け国債は買ってはいけない戦略になりやすいです。

時間を味方につけられる世代は、価格変動リスクを取れば複利効果を最大化できます。

仮に何らかの投資で年率5%で30年間運用できれば資産は約4倍になりますが、個人向け国債の年利1%台では同じ成長は見込めません。

投資期間が長い人ほど、個人向け国債を中心に運用するのはやめとけと言われるでしょう。

インフレ対策を重視する人

物価上昇への備えを最優先する人にとっても、個人向け国債は買ってはいけない選択肢になります。

金利が物価上昇率を下回れば、実質的に資産は目減りしていくのは避けられません。

株式や実物資産のようにインフレ耐性がある商品と比べると、個人向け国債は守備力は高くても成長力は弱いです。

インフレヘッジが目的なら、個人向け国債だけに頼るのはやめとけとする考え方は必然といえます。

資金の流動性を重視する人

急な資金需要に備えたい人にも、個人向け国債は買ってはいけない場面があります。

発行後1年間は原則換金できないため、短期資金の置き場としては不向きです。

預金や株式投資と比較して流動性でも劣るため、生活防衛資金まで国債に回すのはやめとけと言われても仕方がないでしょう。

個人向け国債は、最も高い固定5年型でも年利1.58%程度です。より高利回りを狙うなら、柔軟な運用戦略で年利10%以上を実現している優良投資先をおすすめします。

個人向け国債はやめとけ?検討すべき人

個人向け国債は「やめとけ」「買ってはいけない」と判断した方が良い人も多いですが、目的とマッチすれば合理的な選択肢にもなり得ます。

次は、個人向け国債がやめとけ、買ってはいけないと言われても検討すべき人を見ていきましょう。

元本割れを絶対に避けたい人

価格変動での資産の減少に強い不安を感じる人には、個人向け国債はやめとけとは言い切れません。

満期まで保有すれば額面金額が戻るため、株式のような一時的な下落リスクもなし。

1,000万円の運用で株式が20%下落すれば200万円減少しますが、国債なら元本は守られます。

リターンよりも安心を優先する投資家には、個人向け国債は買ってはいけない商品ではなく「守る資産」に有力な選択肢です。

生活防衛資金の置き場を探している人

数年分の生活費を安全に保管したい人にも、個人向け国債はやめとけとは言えません。

個人向け国債は普通預金より金利が高く、最低金利0.05%の下支えもあります。

例えば300万円を預けて年利1%なら年間3万円の利息になりますが、普通預金では数百円程度です。

個人向け国債は短期で増やすならミスマッチですが、守りの資金としては買ってはいけないとは限らない商品でしょう。

ポートフォリオの安定性を高めたい人

株式中心の運用で値動きが大きくなりすぎている人にも、個人向け国債はやめとけとは限りません。

例えば株式100%から株式70%+国債30%にするだけで、暴落時の下落幅は大きく抑えられます。

リスク資産と安全資産を組み合わせれば、精神的なブレも軽減可能。

個人向け国債は全額投資では買ってはいけないといえますが、ポートフォリオの一部に組み入れる戦略は合理的です。

数年以内に使う予定資金がある人

住宅購入や教育費など、数年以内に使う予定の資金がある人も、個人向け国債をやめとけとは言い切れません。

株式市場が不調なタイミングで資金が必要になると、元本割れのまま売却するリスクが高いです。

5年以内に使う500万円を株式に投資して20%下落すれば、資産が100万円減少してしまいます。

短中期の確実性を優先するなら、個人向け国債は買ってはいけないどころか有力な候補でしょう。

個人向け国債はやめとけ?利回り比較

個人向け国債はやめとけといわれる理由も多く、目的を間違えて買ってはいけない商品だと理解しても、「実際にいくら増えるのか」がイメージできないと最終的な投資の判断はできません。

次は、個人向け国債と年率5%で運用できる投資商品を比較し、「やめとけ」「買ってはいけない」の評価が本当に妥当かを検証していきましょう。

シミュレーションの前提条件

個人向け国債と比較対象の実際の成績を保証するシミュレーションではありませんが、資産形成の参考として現実的な数値で比較していきます。

| 項目 | 条件 |

|---|---|

| 投資額 | 100万円 |

| 運用期間 | 10年間 |

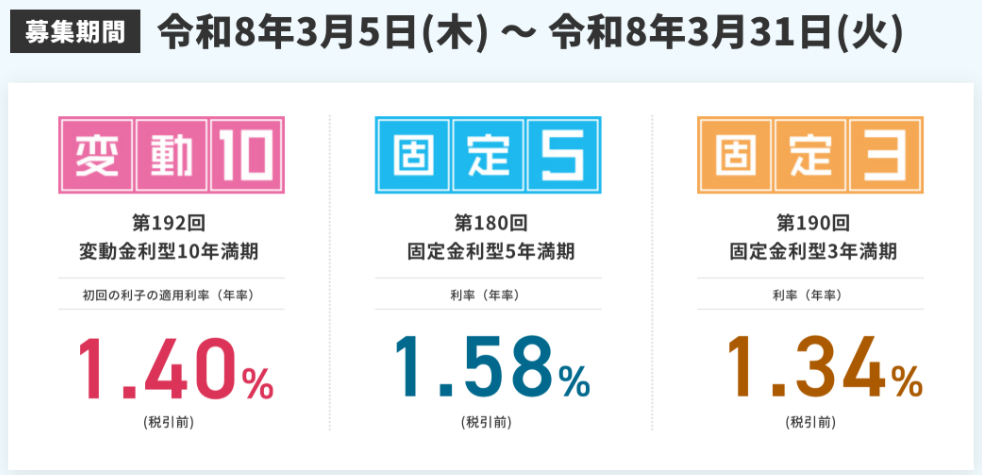

| 個人向け国債 | 年率1.40%(変動10年型想定) |

| 比較対象 | 年率5%運用 |

変動10年型の年率が安定していると仮定して、税金は考慮していない単純比較の計算です。

10年間の資産比較

| 運用方法 | 10年後資産額 | 増加額 |

|---|---|---|

| 個人向け国債 (年1.40%) | 約114万円 | +14万円 |

| 年率5%運用 | 約163万円 | +63万円 |

個人向け国債と年率5%の別の投資先に同じ100万円を投資しても、10年後には約50万円の差が生まれます。

コストではなく「運用力の違い」から生まれたリターンの差です。

資産を増やす目的であれば、個人向け国債はやめとけ、買ってはいけないと言われる理由が数字で見て取れるでしょう。

※個人向け国債は半年ごとに利息を受け取る単利形式のため単利で試算。比較対象は複利で試算。

差額から見る現実

10年で約50万円の差でも、当然ながら20年、30年と長期になればなるほど差はさらに拡大するのは否めません。

年率5%で20年運用すると資産総額は約265万円になりますが、年1.40%では約128万円程度にとどまります。

差額は100万円以上になり、「守るか、増やすか」の選択が資産に大きな影響を与えるのは明白です。

個人向け国債は買ってはいけない商品ではありませんが、増やす目的で使うのはやめとけの評価は妥当でしょう。

個人向け国債はやめとけ?高利回り商品

個人向け国債は、資産を「守る」手段として優れていますが、資産の一部を高利回り商品に分散すればインフレにも対抗可能です。

リスクと収益の最適なバランスには、国債での安全性の確保+余裕資金を高利回り投資先に配分するポートフォリオが欠かせません。

次は、個人向け国債の「やめとけ」「買ってはいけない」背景を踏まえて、資産運用に検討すべき、高利回りで安定性がある優良投資先を紹介します。

市況に関わらず常にプラスのリターンを目指す「絶対収益追求型」の運用で、平均利回り10%以上も実現可能です。

年利12%|ハイクアインターナショナル

やめとけ・買ってはいけないと言われる個人向け国債よりおすすめの優良投資先1社目は、2026年にベトナム市場に上場予定の「ハイクアインターナショナル」です。

グループ年商25億円を突破し、従業員数500名の規模に成長したベトナム企業への事業融資から利益を得る新しい投資スタイルが、今多くの個人投資家に注目されています。

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 設立 | 令和4年4月27日 |

| 代表者 | 梁 秀哲(ヤンヒデテツ) |

| 所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 事業内容 | ・海外との輸出入および貿易実務のサポート ・貿易に関する各種事務代行・業務支援 ・国際ビジネス・海外展開に関するコンサルティング ・企業のM&A・事業提携に関する支援・アドバイザリー ・有価証券・事業への投資および資産運用サポート |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 運用手法 | sakuko vietnamへの事業融資 |

| 問い合わせ | 公式サイト |

ハイクアインターナショナルの投資手法は、他の資産運用と比較して相場や市場の影響を受けにくく、リスクを抑えて安定したリターンを実現。

12%固定の利回りで年4回の配当があり、500万円投資すれば年間60万円の運用益が見込めるため、定期的な副収入を求めるなら最適な投資先です。

運用手数料無料・解約時期も自由と柔軟性も高く、投資初心者に間口が広く開かれています。

※ハイクアインターナショナルは、小売り・飲食・ホテルをベトナムで約50店舗展開し年商25億超の上場予定の企業への事業融資で、たった500万円で事業や雇用を支えるパートナーになれる!

年利17.35%|Action(アクション)

やめとけ・買ってはいけないと言われる個人向け国債よりおすすめの優良投資先2社目は、設立以来高水準のリターンで多くの投資家から期待を集める「Action(アクション)」です。

数々の外資系証券で30年以上のキャリアがある投資のスペシャリストが代表を務め、分散型投資に大きな強みを持っています。

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年7月 |

| 代表者 | 古橋弘光 |

| 所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1虎ノ門40MTビル7階 |

| 事業内容 | ・金融商品取引に関する コンサルティング ・各種コンサルティング |

| 利回り | 12~17.35% (過去実績) |

| 最低投資額 | 500万円 |

| 運用手法 | 成長企業への投資、ファイナンス、Web3事業 |

| 問い合わせ | 公式サイト |

Action(アクション)は、日本国内のバリュー株を主軸に、債券、不動産、Web3事業など幅広い分散投資でリスクを徹底的に管理。

運用責任者の確かな経験と知識に基づく投資戦略を駆使し、各分野の専門性を活かした複合的な運用で安定した高水準のリターンを追求しています。

中長期的な投資戦略や方針など運用のロードマップを明示していて信頼性・透明性は高いですが、運用の手数料と解約時期の縛りがデメリットです。

他の選択肢(個人向け社債・投資信託)

10%以上の高利回りは求めないものの、個人向け国債より少しだけ増やしたい投資家には、国債以外の選択肢がベストです。

| 投資先 | 年利目安 | リスク水準 | 10年後の資産総額 |

|---|---|---|---|

| 個人向け 社債 | 2.00%前後 | 低〜中 | 約1,219 万円 |

| インデックス投資信託 | 5.00%前後 (長期平均) | 中 | 約1,629 万円 |

個人向け社債は企業が発行する債券で、国債より利回りが高い分、発行体の倒産リスクがあります。

インデックス投資信託は長期平均で年5%前後が目安で、価格変動リスクがありますが、世界経済の成長に乗って長期的な資産形成に◎。

自分がどこまでのリスクを許容できるか、資金を何年使わずに置いておけるかによって、最適な選択肢は変わるでしょう。

個人向け国債は買ってはいけないFAQ

最後に、個人向け国債は「やめとけ」「買ってはいけない」と言われる理由に関するよくある質問をまとめます。

個人向け国債は買ってはいけないの?

一概に買ってはいけない商品ではありませんが、資産を大きく増やす目的なら、やめとけと言われるのも妥当です。

元本保証があり安全性は非常に高いため、「資産を守る目的」であれば合理的な選択肢ではあるものの、目的次第で評価は大きく変わります。

個人向け国債のデメリットは?

利回りの低さが最大のデメリットで、固定5年型でも年率1%台のため、インフレ率が上回ると実質的に資産価値は目減りするのは避けられません。

資産形成期の人にとっては機会損失が大きく、「やめとけ」と言われる理由になります。

個人向け国債は途中換金できる?

発行から1年間は原則として換金できません。

1年経過後は換金可能ですが、直前2回分の利子相当額が中途換金調整額として差し引かれます。

短期資金の置き場としては買ってはいけない場面もあるため、用途を明確にして検討しましょう。

国債と定期預金はどちらが良い?

どちらも安全性は高いですが、金利面では個人向け国債に分があります。

最低金利0.05%が保証されており、定期預金より利息を得やすい仕組みです。

ただし「増やす」目的なら、どちらもやめとけ、買ってはいけないとされやすいでしょう。

個人向け国債はどんな人に向いている?

元本割れを避けたい人や、生活防衛資金の置き場を探している人向きです。

若くて長期投資が可能な人や積極的に資産を増やしたい人には買ってはいけない選択肢になります。

「守る資産」として個人向け国債を一部組み入れるポートフォリオが理想です。

個人向け国債は買ってはいけないまとめ

個人向け国債が、「買ってはいけない」「やめとけ」と言われる理由は下記の通りでした。

本当に買ってはいけないのか、やめとけの評価が妥当なのか、目的や資産状況によって、向き不向きが明確に分かれます。

長期の安心感を重視して資産を守るなら個人向け国債を、高リターンで資産形成を加速させるなら優良投資先も併用して、資産を倍増させましょう。

自身の投資目的・リスク許容度・資産規模に合わせて、個人向け国債がやめとけ・買ってはいけないが当てはまるか冷静に判断して、最適な選択をしてください。

| 優良 投資先 | ハイクアインターナショナル | Action (アクション) |

|---|---|---|

| 運営会社 |  |  |

| 投資対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12%(固定) | 17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資方法 | 問い合わせor資料請求後に面談 | 問い合わせor資料請求後に面談 |

| 無料相談 | 公式サイト | 公式サイト |